Aperçu du Marché

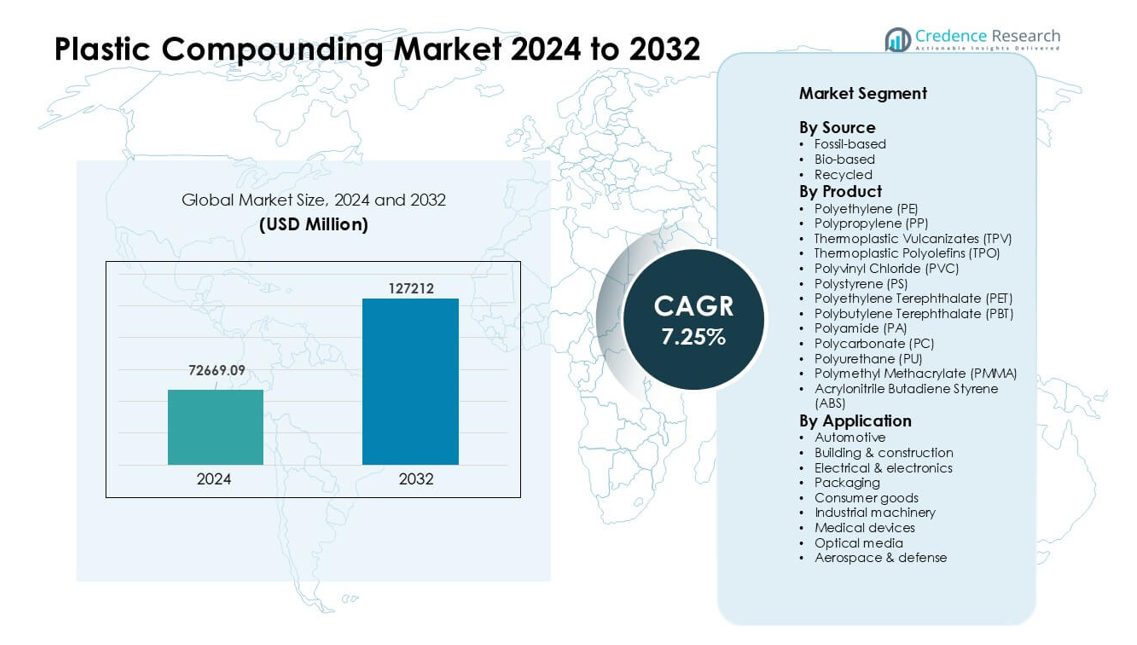

Le marché du compoundage des plastiques était évalué à 72 669,09 millions USD en 2024 et devrait atteindre 127 212 millions USD d’ici 2032, avec un TCAC de 7,25 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Compoundage des Plastiques 2024 |

72 669,09 millions USD |

| Marché du Compoundage des Plastiques, TCAC |

7,25% |

| Taille du Marché du Compoundage des Plastiques 2032 |

127 212 millions USD |

Le marché du compoundage des plastiques comprend des acteurs majeurs tels que Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics), et SABIC. Ces entreprises ont élargi leur présence grâce à des composés techniques avancés, au développement de matériaux durables et à de solides partenariats avec les fabricants automobiles, électroniques et d’emballages. L’Asie-Pacifique est restée la région leader en 2024 avec environ 43 % de part, soutenue par une production à grande échelle, une forte demande des industries automobile et électronique, et une croissance rapide des infrastructures de fabrication en Chine, en Inde, au Japon et en Corée du Sud.

Aperçus du Marché

- Le marché du compoundage des plastiques a atteint une valeur de 72 669,09 millions USD en 2024 et devrait croître à un TCAC stable de 7,25 % jusqu’en 2032, stimulé par la demande croissante dans les applications automobiles, d’emballage et électroniques.

- Une forte croissance est venue du secteur automobile, qui détenait environ 27 % de part en 2024, les fabricants utilisant des composés légers pour améliorer l’efficacité et soutenir les plateformes de véhicules électriques.

- Les tendances se sont orientées vers des matériaux durables et haute performance, avec des composés recyclés et biosourcés gagnant en popularité aux côtés des grades renforcés de PP, ABS, PC et PA pour des utilisations avancées.

- La concurrence est restée intense entre Covestro AG, BASF SE, SABIC, LyondellBasell, Dow, et d’autres acteurs élargissant les formulations techniques, les partenariats de recyclage et les capacités de production régionales.

- L’Asie-Pacifique a dominé avec près de 43 % de part en 2024 en raison d’une forte production manufacturière, tandis que l’Amérique du Nord et l’Europe ont suivi avec une adoption significative des plastiques techniques et des composés recyclés dans les secteurs de la mobilité, de l’emballage et de l’électronique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Source

Les composés d’origine fossile ont occupé la position dominante en 2024 avec près de 78 % de part. Leur large utilisation dans l’automobile, l’emballage et l’électronique a maintenu une forte demande en raison de performances stables et de nombreuses options de traitement. Les matériaux biosourcés ont progressé à mesure que les marques recherchaient des émissions plus faibles et des intrants plus écologiques. Les composés recyclés ont avancé alors que les règles de réduction des déchets ont augmenté l’utilisation de résines post-consommation. Des chaînes d’approvisionnement solides et un coût inférieur ont aidé les matériaux d’origine fossile à rester en tête, tandis que la pression croissante pour la durabilité a continué de pousser les grades recyclés et biosourcés vers des applications à grand volume.

- Par exemple, Ford utilise plus de 50 millions de livres de plastiques recyclés post-consommation chaque année dans diverses pièces de véhicules.

Par Produit

Le polypropylène (PP) a dominé le segment des produits en 2024 avec environ 32% de part. Le PP est resté en tête car les fabricants comptaient sur son faible poids, sa solidité et sa haute résistance chimique dans l’automobile, l’emballage et les biens de consommation. Le polyéthylène (PE), le PET, l’ABS et le PA ont suivi avec une demande stable dans les bouteilles, les boîtiers électroniques et les pièces structurelles. Les plastiques techniques tels que le PC, le PBT, le PMMA et le PU ont gagné en popularité dans les applications à haute température ou optiques. La forte aptitude au traitement et la large portée d’utilisation finale ont aidé le PP à maintenir une nette avance sur les lignes de compoundage mondiales.

- Par exemple, le volume du marché mondial du PP était estimé à environ 87,21 millions de tonnes en 2024.

Par Application

L’automobile a dominé le segment des applications en 2024 avec environ 27% de part. Les constructeurs automobiles ont augmenté l’utilisation de composés légers pour améliorer l’efficacité énergétique et soutenir la conception des plateformes de véhicules électriques. L’emballage a progressé grâce à une forte demande de PET, PP et PE pour des formats rigides et flexibles. L’électrique et l’électronique ont avancé en raison de l’utilisation accrue de grades ignifuges. Le bâtiment et la construction, les biens de consommation, les machines industrielles, les dispositifs médicaux, les médias optiques et l’aérospatiale ont adopté des résines techniques pour leur résistance et leur durabilité. La réduction de poids et la flexibilité de conception ont maintenu l’automobile en première position.

Principaux Facteurs de Croissance

Augmentation de la Demande des Secteurs Automobile et Électronique

La demande a augmenté alors que les constructeurs automobiles utilisaient des composés légers pour réduire le poids des véhicules et améliorer l’efficacité énergétique. Les producteurs d’électronique comptaient également sur les plastiques techniques pour des composants d’appareils compacts, résistants à la chaleur et sûrs. La forte croissance de la production de véhicules électriques a augmenté le besoin de grades de PP, PA, ABS et PC haute performance. Les fournisseurs de rang 1 préféraient les matériaux composés car ils soutiennent des tolérances plus strictes et aident à réduire le coût total du système. Ces avantages ont renforcé l’adoption à travers les tableaux de bord, les boîtiers de batteries, les connecteurs et les unités d’éclairage. L’expansion rapide de la mobilité mondiale et des appareils intelligents a maintenu l’automobile et l’électronique comme les forces principales du marché du compoundage plastique.

- Par exemple, la voiture moderne moyenne contient désormais environ 426 livres de plastiques et composites, un point de référence cité par l’analyse de l’industrie pour quantifier à quel point les plastiques sont profondément intégrés dans la conception des véhicules et combien de poids peut être économisé par rapport aux métaux traditionnels.

Expansion des Applications dans l’Emballage et les Biens de Consommation

La demande d’emballage a augmenté alors que les marques adoptaient le PE, le PP, le PET et les composés recyclés pour atteindre des objectifs de performance et de durabilité. Les produits alimentaires, de boissons et de soins personnels nécessitaient une forte résistance aux barrières, une clarté et une stabilité chimique, ce qui a renforcé le besoin de solutions de compoundage avancées. Les producteurs de biens de consommation ont augmenté l’utilisation de textures personnalisées, de couleurs et de grades renforcés pour soutenir des produits durables et attrayants. La croissance du commerce électronique a accéléré la demande pour des emballages protecteurs et des conceptions légères. Ces conditions ont renforcé le marché alors que les fabricants recherchaient des matériaux rentables et à haut débit qui amélioraient la qualité des produits tout en soutenant des cycles de production plus rapides.

- Par exemple, sur le marché mondial des bouteilles de boissons, des résines telles que le polyéthylène téréphtalate (PET) restent largement utilisées en raison de leur inertie chimique et de leur résistance. Un examen clé du recyclage du PET note que les bouteilles en PET représentent l’une des plus grandes catégories dans l’emballage de boissons, démontrant une demande continue pour le PET dans des applications de haute clarté et de haute sécurité.

Transition vers des matériaux durables et recyclés

Les objectifs mondiaux de durabilité ont encouragé les entreprises à adopter des composés recyclés et biosourcés à grande échelle. Les réglementations gouvernementales sur la réduction des déchets ont poussé les industries à intégrer des résines post-consommation dans les applications automobiles, d’emballage et électroniques. Les grandes marques ont promis un contenu recyclé plus élevé, ce qui a stimulé les investissements dans les technologies avancées de tri et de retraitement. Les polymères biosourcés ont également suscité de l’intérêt en raison de leurs émissions réduites et de leur moindre dépendance aux combustibles fossiles. Des méthodes de récupération mécanique améliorées ont augmenté la performance des grades recyclés, les rendant adaptés à des utilisations de milieu et haut de gamme. Ce changement a renforcé la demande à long terme et a aidé le marché du compoundage plastique à évoluer vers des systèmes de matériaux plus propres.

Tendances et opportunités clés

Croissance des plastiques d’ingénierie haute performance

Les plastiques d’ingénierie tels que PA, PBT, PC, PMMA et TPU ont vu une utilisation croissante en raison de leur résistance à la chaleur, de leur stabilité dimensionnelle et de leur résistance. Les industries ont élargi leur adoption dans les modules de batterie, les systèmes de charge, les structures légères et les boîtiers médicaux. La croissance des appareils 5G, des composants de véhicules électriques et de l’automatisation industrielle a ouvert de nouvelles opportunités pour les additifs fonctionnels, les retardateurs de flamme et les composés conducteurs. Les fabricants ont investi dans des lignes de compoundage de haute précision pour répondre aux besoins de qualité stricts. Cette tendance a renforcé la demande pour des formulations spécialisées qui ont remplacé les métaux et soutenu la flexibilité de conception, permettant aux entreprises de servir des applications avancées avec de meilleures performances et un coût de production inférieur.

- Par exemple, le rapport indique que la masse moyenne de plastiques dans une automobile américaine a augmenté de 16 % pour atteindre 411 livres (186 kg) de 2012 à 2021.

Progrès dans les technologies additives et formulations personnalisées

Les producteurs ont utilisé des additifs avancés pour offrir une résistance aux UV, des performances antimicrobiennes, une résistance aux chocs plus élevée et une finition de surface améliorée. Des formulations personnalisées ont aidé les clients à atteindre des objectifs de performance précis dans les systèmes électriques, les dispositifs médicaux et les intérieurs automobiles. L’adoption plus rapide des matériaux d’impression 3D a créé des ouvertures pour des composés sur mesure qui ont soutenu de nouvelles possibilités de conception. Les outils de correspondance de couleurs numériques et de sélection de composés en ligne ont amélioré la vitesse d’approvisionnement et réduit le temps de développement. Ces innovations ont aidé les compoundeurs à remporter des commandes à forte marge et à répondre aux exigences de niche, offrant de fortes opportunités pour différencier les produits sur des marchés compétitifs.

- Par exemple, un grand producteur a une capacité commerciale de nanocristaux de cellulose (CNC) d’environ 300 tonnes/an, indiquant que cet ordre de grandeur est pertinent dans le domaine des matériaux biosourcés.

Augmentation des investissements dans les infrastructures de recyclage

Les gouvernements et les marques ont investi dans le recyclage mécanique et chimique pour augmenter l’approvisionnement en résines post-consommation de haute qualité. De nouvelles technologies ont amélioré la décontamination et la récupération moléculaire pour les flux de PP, PE, PET et ABS. Les améliorations des infrastructures ont soutenu des systèmes circulaires à grande échelle qui ont alimenté les applications d’emballage, automobiles et d’appareils électroménagers. Ces changements ont encouragé les compoundeurs à créer des grades recyclés améliorés en performance, qui correspondaient à des cas d’utilisation plus exigeants. La collaboration croissante entre les recycleurs et les compoundeurs a renforcé les opportunités à long terme alors que les industries poursuivaient des matériaux à faible teneur en carbone et des modèles d’économie circulaire.

Principaux Défis

Volatilité des Prix des Matières Premières

Les prix des matières premières ont fluctué en raison des coûts énergétiques, des pénuries d’approvisionnement et de l’instabilité géopolitique. Les fabricants ont eu du mal à maintenir des prix stables tout en gérant des marchés de résine imprévisibles. Les équipes d’approvisionnement ont été sous pression pour sécuriser un approvisionnement fiable en PP, PE, ABS, PA et additifs à des tarifs compétitifs. Ces fluctuations ont affecté la planification de la production et réduit les marges bénéficiaires pour les fabricants et les clients en aval. De nombreuses entreprises ont augmenté l’utilisation de matériaux recyclés ou alternatifs, mais la variabilité de la qualité est restée un défi. Les fluctuations persistantes des coûts ont limité la stabilité des contrats à long terme et créé de l’incertitude pour les plans d’expansion sur le marché du compoundage plastique.

Pression Réglementaire sur l’Utilisation des Plastiques et la Gestion des Déchets

Des règles mondiales plus strictes sur les déchets plastiques, les produits à usage unique et les émissions ont posé des défis aux fabricants. Les entreprises ont eu besoin d’investissements dans des technologies plus propres et des systèmes de conformité pour répondre aux normes en évolution. Les restrictions sur les additifs et les substances dangereuses ont ajouté de la complexité au développement de produits. Les échecs de conformité risquaient des pénalités, des rappels de produits et un accès restreint au marché. Bien que les réglementations aient encouragé les composés recyclés et biosourcés, de nombreuses industries ont rencontré des obstacles techniques et financiers pour changer de matériaux. Gérer les attentes environnementales tout en répondant aux besoins de performance a créé un défi persistant, surtout pour les secteurs fortement dépendants des plastiques traditionnels.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 27% de part du marché du compoundage plastique en 2024, soutenue par une forte demande des industries automobile, de l’emballage et électrique. Les composés de PP, PE, ABS et PC ont été largement utilisés dans les pièces de véhicules légers et les boîtiers électroniques. La région a bénéficié de systèmes de fabrication avancés, d’une grande capacité de recyclage et d’investissements constants dans les plateformes de véhicules électriques. La croissance des dispositifs médicaux et des biens de consommation a également augmenté le besoin de composés techniques avec des propriétés mécaniques et thermiques renforcées. Des réglementations favorables pour les matériaux durables ont encouragé une adoption plus élevée des composés recyclés et biosourcés dans les principales applications.

Europe

L’Europe représentait près de 24% de part en 2024, portée par des règles environnementales strictes et une forte adoption des plastiques techniques haute performance. Les constructeurs automobiles ont utilisé des composés légers pour atteindre les objectifs de réduction de CO₂, tandis que les entreprises d’emballage se sont orientées vers le PP, PE et PET recyclés. Les fabricants d’électronique et de machines industrielles ont élargi l’utilisation de grades ignifuges et résistants à la chaleur. Les politiques d’économie circulaire de la région ont augmenté les investissements dans le recyclage mécanique et chimique, augmentant l’approvisionnement en résines post-consommation de haute qualité. Une forte capacité de R&D a aidé l’Europe à maintenir son leadership dans les formulations spécialisées, notamment pour le transport, la santé et les applications industrielles avancées.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché du compoundage plastique avec environ 43% de part en 2024, soutenue par une industrialisation rapide, une forte production automobile et une expansion de la fabrication électronique. La Chine, le Japon, l’Inde et la Corée du Sud ont investi massivement dans les plateformes de véhicules électriques, l’électronique grand public et l’emballage, ce qui a augmenté la demande pour les composés de PP, PE, ABS, PC et PA. La base de fabrication rentable de la région et son vaste écosystème de fournisseurs ont soutenu des opérations de compoundage à grand volume. La croissance dans la construction, les appareils électroménagers et les dispositifs médicaux a également contribué à une forte adoption. Les programmes de durabilité croissants ont amélioré l’adoption des composés recyclés dans les industries axées sur le marché intérieur et l’exportation.

Amérique Latine

L’Amérique latine a capturé environ 4% de part en 2024, avec une demande concentrée dans les secteurs de l’automobile, de l’emballage, des biens de consommation et de la construction. Le Brésil et le Mexique ont dominé la consommation régionale grâce à leur forte production de véhicules et à l’expansion des marchés FMCG. Les composés PP, PE et PVC sont restés largement utilisés pour les tuyaux, câbles, films d’emballage et intérieurs. La reprise économique a soutenu la production industrielle, tandis que l’intérêt croissant pour les matériaux circulaires a encouragé l’adoption précoce de composés recyclés. Cependant, l’infrastructure locale de recyclage limitée a ralenti une adoption plus large. L’urbanisation croissante et l’investissement dans la fabrication ont aidé à maintenir une croissance du marché stable, bien que modérée, à travers la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 2% de part en 2024, stimulée par la croissance des industries de la construction, de l’emballage et des biens de consommation. La demande de composés PP, PE et PVC a augmenté à mesure que les projets d’infrastructure et de logement se développaient dans le CCG et certaines parties de l’Afrique. La capacité de production locale de polymères a soutenu des prix compétitifs et un approvisionnement stable pour les compositeurs. Les programmes de diversification industrielle en Arabie Saoudite et aux Émirats Arabes Unis ont encouragé le développement en aval des plastiques. Cependant, l’adoption plus lente des plastiques techniques haute performance et l’infrastructure de recyclage limitée ont modéré la croissance régionale. L’augmentation des investissements dans la fabrication avancée devrait soutenir la demande future.

Segmentations du marché :

Par Source

- À base de fossiles

- À base biologique

- Recyclé

Par Produit

- Polyéthylène (PE)

- Polypropylène (PP)

- Vulcanisats thermoplastiques (TPV)

- Polyoléfines thermoplastiques (TPO)

- Polychlorure de vinyle (PVC)

- Polystyrène (PS)

- Polyéthylène téréphtalate (PET)

- Polybutylène téréphtalate (PBT)

- Polyamide (PA)

- Polycarbonate (PC)

- Polyuréthane (PU)

- Polyméthacrylate de méthyle (PMMA)

- Acrylonitrile butadiène styrène (ABS)

Par Application

- Automobile

- Bâtiment & construction

- Électrique & électronique

- Emballage

- Biens de consommation

- Machines industrielles

- Dispositifs médicaux

- Médias optiques

- Aérospatial & défense

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché du compoundage plastique présente une forte concurrence parmi les principaux acteurs tels que Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics), et SABIC. Ces entreprises se concentrent sur l’expansion des portefeuilles de PP, PE, ABS, PC, PA, et de composés techniques spécialisés pour servir les applications automobiles, électroniques, d’emballage et de construction. Les entreprises ont renforcé leurs positions sur le marché grâce à des investissements dans des formulations haute performance, des grades à contenu recyclé et des solutions biosourcées. De nombreux concurrents ont amélioré leur présence mondiale en augmentant leur capacité de production en Asie-Pacifique et en Amérique du Nord. Des partenariats stratégiques avec des OEM et des entreprises de recyclage ont aidé les entreprises à soutenir les engagements d’économie circulaire et à fournir des composés durables. L’innovation continue dans les technologies additives, l’appariement des couleurs et la modification des polymères a maintenu une concurrence intense dans les secteurs d’utilisation finale à forte valeur ajoutée.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Covestro AG

- RTP Company

- BASF SE

- Asahi Kasei Corporation

- DuPont de Nemours, Inc.

- LyondellBasell Industries Holdings B.V.

- KRATON CORPORATION

- Dow, Inc.

- S&E Specialty Polymers, LLC (Aurora Plastics)

- SABIC

Développements récents

- En janvier 2025, Covestro AG a annoncé un investissement majeur pour augmenter la capacité de compoundage aux États-Unis : Covestro a déclaré qu’il investirait un montant à trois chiffres en millions d’euros pour étendre son site de Hebron, Ohio, avec plusieurs nouvelles lignes de production pour fabriquer des composés et mélanges de polycarbonate personnalisés.

- En août 2024, S&E Specialty Polymers, LLC (Aurora Plastics) : Aurora Material Solutions, maison mère de S&E Specialty Polymers, a achevé une expansion de son installation de compoundage à Streetsboro, Ohio. Le projet a ajouté plus de 140 millions de livres de capacité de compoundage thermoplastique, renforçant sa position dans le PVC rigide et les composés techniques associés.

- En août 2024, SABIC a signé un accord d’investissement potentiel avec le gouvernement provincial du Fujian pour construire une usine de compoundage de thermoplastiques techniques à Zhangzhou, Chine. Le site prévu produira des mélanges pelletisés LEXAN™ PC et CYCOLOY™ PC/ABS pour les applications automobiles, électroniques, solaires et d’électrification.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Source, Produit, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de composés automobiles légers augmentera à mesure que la production de véhicules électriques s’étendra dans le monde entier.

- L’utilisation de matériaux recyclés et biosourcés augmentera en raison de règles de durabilité plus strictes.

- Les plastiques techniques tels que PA, PC, PBT et ABS seront adoptés plus largement dans l’électronique.

- Les producteurs d’emballages augmenteront leur dépendance aux résines composées à haute clarté et haute résistance.

- Les améliorations du recyclage chimique et mécanique soutiendront des composés recyclés de meilleure qualité.

- L’Asie-Pacifique restera la région à la croissance la plus rapide avec une forte production manufacturière.

- Les technologies additives avancées amélioreront la performance et la personnalisation des composés.

- Les secteurs de la médecine et de la machinerie industrielle étendront l’utilisation de composés à haute durabilité.

- Les acteurs mondiaux investiront dans de nouvelles usines de compoundage pour renforcer les chaînes d’approvisionnement régionales.

- Les outils numériques pour l’appariement des couleurs et le contrôle des formulations amélioreront l’efficacité et la qualité de la production.