Aperçu du Marché

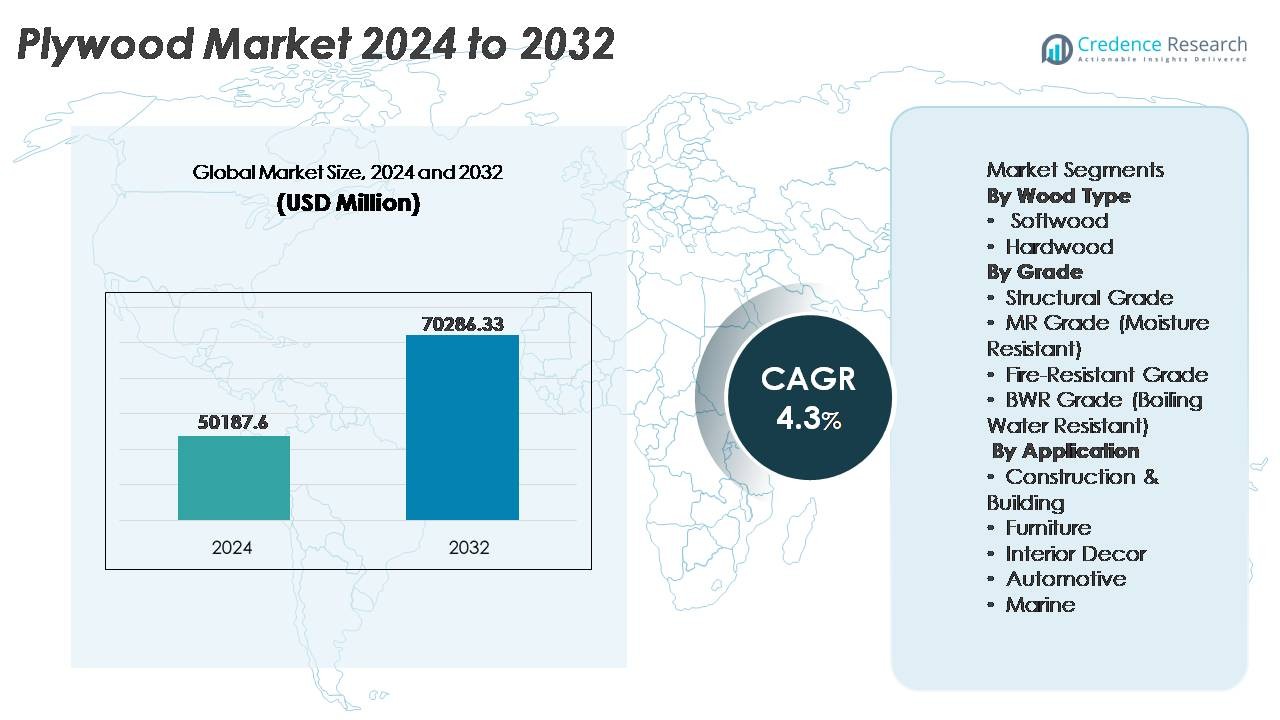

Le marché mondial du contreplaqué était évalué à 50 187,6 millions USD en 2024 et devrait atteindre 70 286,33 millions USD d’ici 2032, reflétant un taux de croissance annuel composé (TCAC) de 4,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Contreplaqué 2024 |

50 187,6 Millions USD |

| Marché du Contreplaqué, TCAC |

4,3% |

| Taille du Marché du Contreplaqué 2032 |

70 286,33 Millions USD |

Le marché mondial du contreplaqué comprend des acteurs de premier plan tels que Columbia Forest Products, Martco LLC (RoyOMartin), West Fraser Timber Co. Ltd., Georgia-Pacific LLC, Louisiana-Pacific Corporation (LP), PotlatchDeltic Corporation, Roseburg Forest Products, Boise Cascade Company, Weyerhaeuser Company et UFP Industries, Inc. Ces entreprises rivalisent par le biais d’opérations forestières intégrées, d’expansion de capacité et de progrès dans le contreplaqué technique et spécialisé. L’Asie-Pacifique domine le marché avec plus de 50 % de part, stimulée par la construction à grande échelle et la fabrication de meubles, suivie par l’Amérique du Nord détenant environ 18-20 % en raison de la demande pour du contreplaqué certifié premium et des produits en bois durables dans les applications résidentielles, commerciales et de construction modulaire.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché mondial du contreplaqué était évalué à 50 187,6 millions USD en 2024 et devrait atteindre 70 286,33 millions USD d’ici 2032, avec une croissance à un TCAC de 4,3 % pendant la période de prévision.

- La demande est stimulée par l’augmentation de l’activité de construction, l’expansion de la production de meubles modulaires et l’adoption accrue de grades d’ingénierie et résistants à l’eau, en particulier le contreplaqué BWR, qui détient la plus grande part basée sur le grade en raison de son adéquation pour les cuisines, les bureaux et les environnements à forte humidité.

- Les tendances du marché incluent un passage vers des produits en bois certifiés durables, des feuilles calibrées légères pour la découpe automatisée et du contreplaqué ignifuge pour l’immobilier commercial et les développements d’infrastructures publiques.

- L’activité concurrentielle se concentre sur les mises à niveau de capacité, l’intégration des ressources forestières et la différenciation des produits, les principaux acteurs améliorant leurs portefeuilles grâce à des variantes de contreplaqué spécialisées, des systèmes adhésifs respectueux de l’environnement et des réseaux de distribution axés sur l’exportation.

- L’Asie-Pacifique représente plus de 50 % de la part mondiale, suivie par l’Amérique du Nord avec 18-20 %, soutenue par la demande de décoration haut de gamme, tandis que le segment d’application des meubles reste le principal consommateur en raison de la flexibilité de conception et des avantages du cycle de vie.

Analyse de la Segmentation du Marché :

Par Type de Bois

Le contreplaqué en bois dur détient la part dominante du marché, représentant la majorité de la consommation mondiale en raison de sa résistance supérieure, de sa durabilité et de ses motifs de grain esthétiques idéaux pour les meubles haut de gamme et les travaux de menuiserie architecturale. Les variantes de bois dur telles que le chêne, le bouleau, le teck et l’érable offrent une meilleure capacité de maintien des vis et une résistance aux impacts, ce qui les rend préférées pour les intérieurs structurels et les installations résidentielles et commerciales à fort trafic. Le contreplaqué en bois tendre, bien que rentable, s’adresse principalement aux structures temporaires et aux applications utilitaires ; cependant, le bois dur maintient son leadership grâce à la montée des tendances de rénovation intérieure et à la demande de surfaces en bois de qualité supérieure et de longue durée.

- Par exemple, le contreplaqué en bois dur PureBond® de Columbia Forest Products a dépassé plus de 100 millions de panneaux produits depuis son introduction, fabriqué en utilisant une technologie de résine sans formaldéhyde dérivée d’adhésifs à base de soja, démontrant à la fois des performances de durabilité et une innovation de liaison respectueuse de l’environnement dans les applications de bois dur.

Par Grade

Le Grade BWR (résistant à l’eau bouillante) domine le segment du contreplaqué avec une part de marché considérable, soutenu par sa liaison résistante à l’eau qui le rend adapté aux cuisines, aux structures en bois semi-extérieures et aux environnements à forte humidité. Le contreplaqué BWR résiste aux fluctuations d’humidité et de température, prolongeant la durée de vie du produit et réduisant la fréquence des réparations, ce qui séduit fortement les constructeurs résidentiels et commerciaux. Le contreplaqué de Grade Structurel reste essentiel pour les applications porteuses, tandis que le Grade MR continue d’être adopté pour un usage intérieur à faible humidité. Le contreplaqué ignifuge connaît une adoption accrue dans les infrastructures publiques et l’hôtellerie, mais le Grade BWR maintient sa dominance grâce à sa large polyvalence fonctionnelle et économique.

- Par exemple, les panneaux de sous-plancher améliorés DryGuard® de Georgia-Pacific sont conçus avec une résistance avancée à l’humidité et bénéficient d’une garantie “sans ponçage” de 200 jours couvrant le gonflement des bords pendant la construction, tandis que les panneaux LP® FlameBlock® répondent aux exigences ASTM E119 en tant que composant dans des assemblages répertoriés UL, offrant une résistance au feu d’une heure dans des systèmes muraux et de plancher spécifiques utilisés dans des projets multifamiliaux et commerciaux.

Par Application

La construction et le bâtiment représentent le segment d’application dominant, capturant la plus grande part de l’utilisation du contreplaqué en raison de la dépendance importante dans les toitures, les sous-planchers, les murs, le coffrage et les composants de construction modulaire. Le segment bénéficie de l’expansion du développement immobilier, du logement urbain et des améliorations des infrastructures dans les marchés émergents. La fabrication de meubles reste un cas d’utilisation en forte croissance, alimenté par la demande de panneaux légers et de produits modulaires prêts à assembler. Les applications de décoration intérieure gagnent en popularité grâce à la montée des tendances de personnalisation, tandis que les secteurs automobile et maritime adoptent des contreplaqués spécialisés pour les structures légères et les carrosseries résistantes à l’humidité, mais la construction conserve son leadership en raison de son volume de demande structurelle.

Principaux Facteurs de Croissance

Expansion de la Construction Résidentielle et Commerciale

La croissance du marché du contreplaqué est fortement liée à l’expansion mondiale du logement résidentiel et des infrastructures commerciales. L’urbanisation stimule l’activité de construction nouvelle, y compris les appartements, les unités commerciales, les établissements éducatifs et les institutions de santé. La polyvalence du contreplaqué dans les applications de sous-plancher, de toiture, de renforcement mural et de décoration renforce sa pertinence dans les systèmes de construction modernes. La préférence pour les matériaux légers et techniques soutient l’adoption du contreplaqué dans la construction modulaire et les structures préfabriquées. L’augmentation des dépenses de rénovation et de réaménagement propulse également l’utilisation du contreplaqué pour le revêtement intérieur, les armoires et le remplacement des sols. De plus, les politiques gouvernementales de soutien, les subventions au logement et les initiatives de revitalisation des infrastructures dans les pays en développement amplifient la demande, faisant de l’expansion de la construction un catalyseur de croissance fondamental.

- Par exemple, la Louisiana-Pacific Corporation a modernisé sa ligne de Houlton, dans le Maine, pour fabriquer des revêtements et moulures LP® SmartSide®, permettant une production annuelle d’environ 220 millions de pieds carrés de panneaux de revêtement techniques.

Adoption Croissante de Produits en Bois Ingénierés et à Valeur Ajoutée

La demande pour les produits en bois ingénierés, y compris le contreplaqué laminé, filmé, calibré et ignifuge, augmente à mesure que les fabricants améliorent la durabilité, la résistance à l’humidité, la performance au feu et la compatibilité des finitions. Des industries telles que l’hôtellerie, le commerce de détail, les bureaux et le développement résidentiel se tournent vers le contreplaqué à valeur ajoutée pour réduire la maintenance sur le cycle de vie. Les feuilles calibrées avec précision permettent l’usinage CNC et l’assemblage modulaire standardisé, améliorant la précision de conception pour les meubles produits en série et les solutions intérieures. De plus, l’intégration d’adhésifs améliorés et de revêtements de surface crée des variantes de contreplaqué soutenant des applications de décoration durables et de luxe. Alors que les utilisateurs finaux privilégient une durée de vie plus longue et une flexibilité de conception, le contreplaqué ingénieré émerge comme un moteur critique de l’avancement du marché.

· Par exemple, Greenpanel Industries exploite des installations de MDF et de contreplaqué avec une capacité annuelle actuelle de MDF de 891 000 mètres cubes et propose divers produits, y compris des panneaux résistants à l’humidité et de haute densité.

Croissance dans la Fabrication de Meubles et de Décoration Intérieure

La montée des standards de vie modernes et de la consommation axée sur l’amélioration du style de vie accélère la demande de contreplaqué dans la fabrication de meubles et de décoration. Le passage aux cuisines modulaires, aux dressings, aux postes de travail de bureau et aux espaces de vie multifonctionnels alimente les besoins en contreplaqué en raison de sa machinabilité, de son épaisseur uniforme et de sa compatibilité avec les stratifiés et les placages. Le mobilier prêt à assembler, stimulé par le commerce électronique, augmente la production de masse et la distribution mondiale de produits à base de contreplaqué. Les thèmes intérieurs mettant l’accent sur les textures naturelles et l’esthétique du bois renforcent encore la consommation de contreplaqué de qualité supérieure. La forte influence du chiffre d’affaires immobilier, des propriétés locatives à court terme et des ameublements de maison intelligente soutient la croissance, positionnant le secteur du meuble comme un moteur de demande de contreplaqué à long terme.

Tendances Clés & Opportunités

Transition vers des Produits en Bois Écologiques et Certifiés

La durabilité influence les choix d’approvisionnement alors que les consommateurs, les développeurs et les gouvernements préfèrent les produits provenant de sources responsables et fabriqués avec des adhésifs à faibles émissions. L’adoption croissante de certifications (telles que FSC et PEFC) renforce la crédibilité du marché pour le contreplaqué conforme aux normes environnementales. Les fabricants innovent avec des résines à faible COV, du contenu en bois recyclé et des fibres alternatives. Les initiatives d’infrastructure verte, les codes de construction durables et les politiques de divulgation de l’empreinte carbone promeuvent le contreplaqué certifié. Cette tendance ouvre des opportunités pour des chaînes d’approvisionnement transparentes, l’utilisation de produits chimiques biosourcés, l’optimisation des emballages réutilisables et la pénétration à l’exportation dans les régions appliquant des réglementations environnementales strictes. Le contreplaqué écologique passe d’un marché de niche à un marché grand public, remodelant les dynamiques de production.

- Par exemple, Weyerhaeuser gère plus de 12 millions d’acres de forêts aux États-Unis et au Canada sous la certification Sustainable Forestry Initiative®, garantissant des intrants en bois traçables et récoltés de manière responsable.

Croissance du Contreplaqué Spécialisé pour des Usages Industriels de Haute Valeur

Les variantes de contreplaqué spécialisé conçues pour la résistance au feu, la résistance aux impacts, l’étanchéité et la stabilité chimique créent des opportunités sur les marchés maritime, de la carrosserie automobile, du stockage frigorifique et des revêtements de conteneurs. Les projets d’infrastructure dans le métro, les terminaux de transport et les services publics nécessitent du contreplaqué de haute spécification conforme aux normes de sécurité et de performance. Le besoin croissant de matériaux stables à l’humidité dans les régions côtières et les corridors industriels stimule l’investissement dans le contreplaqué BWR, de qualité marine et stratifié. Les fabricants offrant des options de personnalisation, des tolérances de feuilles, une compatibilité avec la découpe numérique et des traitements de surface spécialisés obtiennent un avantage de premier arrivé. L’évolution du contreplaqué, passant de produit de base à matériau conçu pour la performance, ouvre des segments de revenus à plus forte marge à l’échelle mondiale.

- Par exemple, Viance, LLC, accorde des licences à des installations indépendantes pour fabriquer des panneaux de contreplaqué ignifugés traités avec ses produits chimiques ignifuges brevetés D-Blaze®, qui atteignent des normes de performance conformément à ASTM E84 (Classe A/Classe 1 avec une classification FR-S) et sont utilisés dans des assemblages qui répondent aux protocoles de test ASTM E119 pour la résistance au feu.

Principaux Défis

Disponibilité des Matières Premières et Volatilité des Prix

Les fluctuations de la disponibilité du bois et la hausse des prix des grumes posent des défis persistants pour les fabricants de contreplaqué. Les contrôles de la déforestation, les restrictions à l’exportation et la dégradation des forêts limitent l’approvisionnement, notamment dans les pays dépendants des bois durs importés. Les coûts de transport, les pénuries de main-d’œuvre et l’inflation des prix des résines augmentent encore les dépenses de fabrication. Les petits et moyens producteurs ont du mal à concurrencer les acteurs intégrés qui s’approvisionnent dans des plantations certifiées. Les risques de gestion des stocks découlent des cycles saisonniers de récolte du bois. Sans pipelines de matières premières cohérents et solutions de foresterie durable, le secteur fait face à une pression sur les marges, des retards de production et une capacité d’expansion limitée, impactant la compétitivité à long terme des produits en contreplaqué.

Concurrence des Matériaux de Substitution

Les substituts techniques tels que le panneau de fibres à densité moyenne (MDF), le panneau de fibres à haute densité (HDF), les panneaux en mousse PVC, les panneaux composites en aluminium et les stratifiés plastiques défient la consommation de contreplaqué, notamment dans la fabrication de meubles, les cloisons intérieures et les panneaux décoratifs. Ces alternatives offrent des avantages tels qu’un coût inférieur, une finition plus lisse pour la peinture et une résistance aux termites et aux déformations. Dans les marchés où la sensibilité au prix est élevée, les substituts perturbent la demande de contreplaqué traditionnel. Les avancées dans les composites polymères et les panneaux hybrides intensifient cette concurrence. Les fabricants doivent se différencier par la durabilité, la durabilité, la valeur du cycle de vie et l’ingénierie avancée pour conserver leur pertinence sur le marché face aux matériaux de remplacement en pleine croissance.

Analyse Régionale

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial du contreplaqué avec plus de 50% de part de marché, stimulée par l’expansion rapide des infrastructures urbaines, la croissance démographique et la construction de logements résidentiels à grande échelle en Chine, en Inde, en Indonésie et au Vietnam. La région bénéficie d’une disponibilité abondante de matières premières, d’une main-d’œuvre rentable et de clusters de fabrication solides qui soutiennent à la fois la consommation domestique et les expéditions d’exportation. L’augmentation des revenus disponibles, la modernisation des espaces de vie, la croissance des meubles modulaires et l’augmentation des investissements dans l’immobilier commercial renforcent encore la demande de contreplaqué. Les initiatives gouvernementales promouvant le logement abordable et les infrastructures publiques amplifient la consommation en volume, positionnant l’Asie-Pacifique comme le principal moteur de croissance de l’industrie du contreplaqué.

Amérique du Nord

L’Amérique du Nord détient environ 18-20% de part de marché, soutenue par une demande stable de rénovation domiciliaire, de revitalisation des logements multifamiliaux et d’expansion de la construction modulaire à base de bois. Les industries du meuble et de la décoration intérieure de la région restent de grands utilisateurs de contreplaqué de bois dur, notamment aux États-Unis. La croissance du contreplaqué certifié écologique et à faibles émissions accélère l’adoption parmi les constructeurs résidentiels respectant les normes de conformité environnementale. Une meilleure disponibilité des prêts hypothécaires et l’augmentation des investissements dans les solutions de cuisine et de menuiserie haut de gamme favorisent également l’utilisation du contreplaqué. Malgré la concurrence du MDF et des panneaux composites, l’Amérique du Nord maintient une demande constante grâce aux applications intérieures architecturales, commerciales et de luxe en bois de qualité.

Europe

L’Europe représente environ 15 % du marché du contreplaqué, avec une demande concentrée en Allemagne, au Royaume-Uni, en France et en Pologne. La région met l’accent sur des normes de durabilité strictes, favorisant l’adoption de contreplaqués certifiés provenant de forêts gérées de manière responsable. La croissance de la rénovation, des intérieurs éco-responsables et de la construction écoénergétique stimule la consommation de contreplaqué dans les segments résidentiel et commercial. La fabrication de meubles européens reste un utilisateur final majeur, notamment en Scandinavie et en Europe de l’Est, où les produits en bois d’ingénierie dominent la production. Bien que les fluctuations économiques affectent modérément les cycles de construction, l’accent mis par l’Europe sur la qualité, la performance au feu et les matériaux à faible émission de carbone assure une demande stable de contreplaqué dans les catégories spécialisées et structurelles.

Amérique Latine

L’Amérique Latine capture environ 8 % de part de marché, avec le Brésil et le Chili en tête de la production et de l’exportation grâce à des ressources forestières étendues et des bases de fabrication de contreplaqué établies. L’expansion de la construction associée à l’urbanisation, aux infrastructures de vente au détail, aux installations touristiques et aux programmes de logements à bas coût contribue à la consommation de contreplaqué. La région montre un intérêt croissant pour le contreplaqué d’ingénierie et résistant à l’humidité pour les cuisines, les meubles de rangement et l’utilisation industrielle dans les environnements côtiers. Cependant, l’instabilité économique et la volatilité des devises affectent l’accessibilité des importations et les investissements dans la chaîne d’approvisionnement. Néanmoins, les programmes de durabilité forestière et la fabrication axée sur l’exportation renforcent la position à long terme de la région dans l’industrie mondiale du contreplaqué.

Moyen-Orient & Afrique

Le Moyen-Orient & l’Afrique représentent environ 6-7 % de part de marché, stimulés par le développement de l’immobilier commercial, l’expansion de l’hôtellerie et les projets de logements modernes aux Émirats Arabes Unis, en Arabie Saoudite et en Afrique du Sud. La région dépend fortement des importations de contreplaqué en raison de la disponibilité limitée de bois domestique, créant des opportunités pour les fournisseurs mondiaux. La demande reste forte pour le contreplaqué BWR, le coffrage de construction et le contreplaqué décoratif pour les projets d’intérieur haut de gamme. Les méga-projets d’infrastructure, les complexes commerciaux et les pôles de divertissement augmentent la consommation, tandis que la sensibilité aux prix et les dépendances de la chaîne d’approvisionnement posent des défis. Néanmoins, l’investissement gouvernemental continu dans les infrastructures non pétrolières soutient l’élan de la demande pour les applications de contreplaqué.

Segmentations du marché :

Par type de bois

Par qualité

- Qualité structurelle

- Qualité MR (Résistant à l’humidité)

- Qualité résistante au feu

- Qualité BWR (Résistant à l’eau bouillante)

Par application

- Construction & Bâtiment

- Mobilier

- Décoration intérieure

- Automobile

- Marine

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché du contreplaqué est modérément fragmenté, avec un mélange de fabricants intégrés à grande échelle, de scieries régionales et de producteurs spécialisés de bois d’ingénierie qui se concurrencent sur le prix, la qualité des produits et les capacités de distribution. Les acteurs clés se concentrent sur l’expansion de la capacité de production, la sécurisation de sources de matières premières certifiées et l’amélioration des portefeuilles de produits avec du contreplaqué résistant au feu, à l’eau et de précision calibrée pour répondre à la demande spécifique des applications. Les partenariats stratégiques, la pénétration à l’exportation et les améliorations de fabrication axées sur la technologie—telles que le pressage automatisé, le suivi de l’humidité et l’optimisation des résines—renforcent la compétitivité. Les entreprises avec des programmes de foresterie durable et des certifications environnementales gagnent en préférence sur les marchés réglementés. Pendant ce temps, les petits producteurs rivalisent sur l’efficacité des coûts et l’approvisionnement localisé mais font face à des défis dus aux fluctuations des prix du bois et aux exigences de conformité. L’accent croissant sur le contreplaqué de marque, les dimensions standardisées et les finitions de surface à valeur ajoutée intensifie également la différenciation. À mesure que les entreprises de construction, de mobilier modulaire et de décoration intérieure se développent, la concurrence continue de favoriser les fabricants offrant une qualité constante, une livraison ponctuelle et des solutions de contreplaqué performantes et diversifiées alignées sur les normes de construction en évolution à l’échelle mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En décembre 2025, West Fraser Timber Co. Ltd. a annoncé la réduction indéfinie de son usine OSB de High Level, Alberta (cessation au printemps 2026) et la continuation d’une mise en veille d’une ligne de production précédente de 2023-2024 à Cordele, Géorgie — reflétant une demande affaiblie pour l’OSB.

- En octobre 2025, West Fraser Timber Co. Ltd. a publié les résultats du troisième trimestre 2025, citant des conditions de marché difficiles en raison de taux hypothécaires élevés et de pressions tarifaires qui ont impacté les bénéfices dans les segments du bois d’œuvre et du bois d’ingénierie.

- En septembre 2022, Potlatch Deltic Corporation, un important REIT intégré de bois, a été formé suite à la fusion précédemment annoncée entre PotlatchDeltic Corporation et CatchMark Timber Trust, Inc. dans une transaction entièrement en actions.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de bois, la qualité, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande de contreplaqué continuera d’augmenter avec la croissance soutenue des activités de construction résidentielle et commerciale dans le monde entier.

- L’adoption de contreplaqué d’ingénierie, ignifuge et résistant à l’eau s’accélérera à mesure que la conformité à la sécurité des bâtiments se renforcera.

- La fabrication de meubles modulaires devrait stimuler une consommation plus élevée de panneaux de contreplaqué calibrés et compatibles CNC.

- Le contreplaqué durable et certifié gagnera en préférence à mesure que les réglementations environnementales et les normes de construction écologique s’étendront.

- L’amélioration technologique des systèmes de pressage, de séchage et d’adhésifs améliorera la durabilité et l’efficacité de la production.

- Les opportunités d’exportation augmenteront pour les fabricants offrant du contreplaqué de performance pour des usages marins, d’infrastructure et industriels.

- Le suivi numérique de la chaîne d’approvisionnement soutiendra la transparence dans l’approvisionnement et améliorera l’acceptation du commerce mondial.

- Les variantes de contreplaqué spécialisées adaptées aux zones côtières, à forte humidité ou sismiques créeront des segments de revenus de niche.

- La concurrence des panneaux MDF et composites encouragera les fabricants à se différencier par l’innovation et le branding.

- L’expansion stratégique de la capacité et l’intégration en amont dans les ressources de plantation façonneront le positionnement concurrentiel à l’échelle mondiale.