Aperçu du Marché

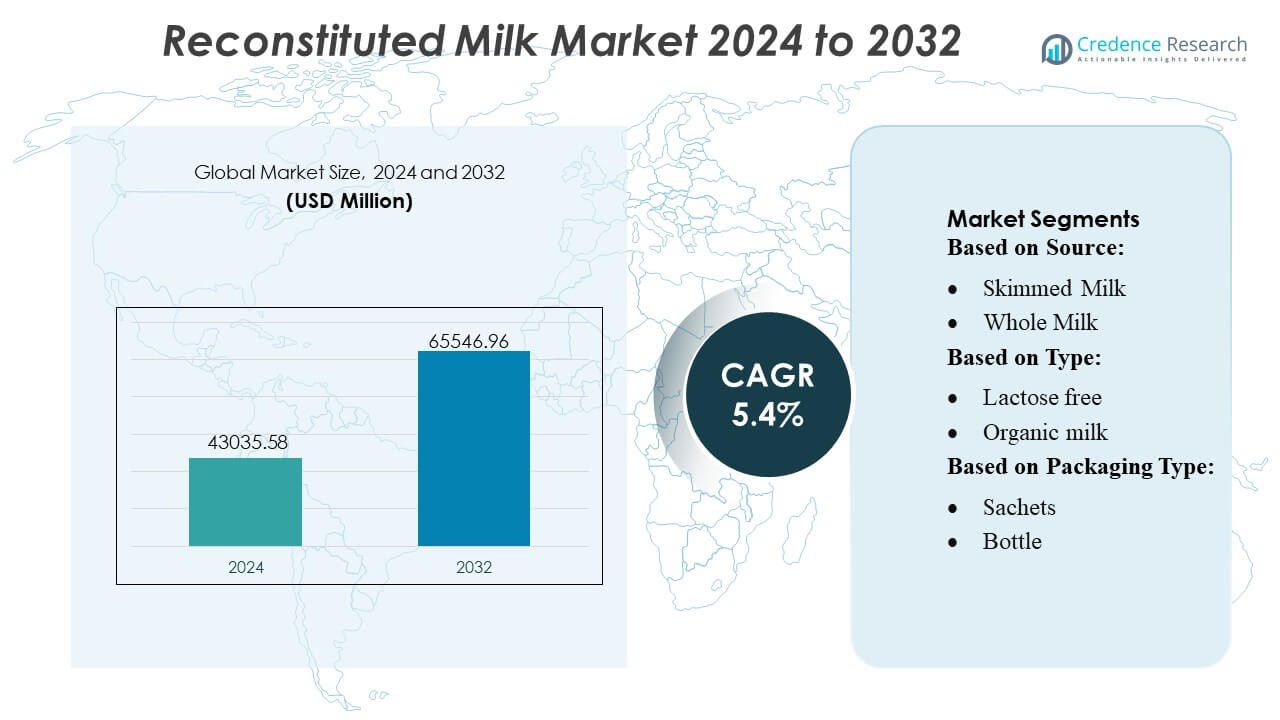

La taille du marché du lait reconstitué était évaluée à 43 035,58 millions USD en 2024 et devrait atteindre 65 546,96 millions USD d’ici 2032, avec un TCAC de 5,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Lait Reconstitué 2024 |

43 035,58 Millions USD |

| Marché du Lait Reconstitué, TCAC |

5,4% |

| Taille du Marché du Lait Reconstitué 2032 |

65 546,96 Millions USD |

Le marché du lait reconstitué est dominé par des transformateurs laitiers établis mondialement qui tirent parti de la production de poudre de lait à grande échelle, des technologies avancées de séchage par pulvérisation et de réseaux de distribution solides pour soutenir la demande industrielle et de détail. Ces entreprises renforcent leur compétitivité grâce à des formulations enrichies, des variantes sans lactose et des innovations en matière d’emballage qui améliorent la stabilité et la commodité des produits. Le marché bénéficie en outre de leur concentration stratégique sur l’optimisation de la chaîne d’approvisionnement et l’expansion dans les régions à forte croissance. L’Asie-Pacifique mène le marché mondial avec une part exacte de 34 %, stimulée par une urbanisation rapide, une forte demande dans la transformation de la boulangerie et des boissons, et une dépendance généralisée aux produits laitiers en poudre dans les régions où l’infrastructure de la chaîne du froid est limitée.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du lait reconstitué a atteint 43 035,58 millions USD en 2024 et devrait atteindre 65 546,96 millions USD d’ici 2032 avec un TCAC de 4 %, reflétant une demande stable à travers les applications de détail, de restauration et industrielles.

- L’adoption croissante dans la boulangerie, la confiserie et la transformation des boissons stimule la croissance du marché, soutenue par une forte demande pour des intrants laitiers abordables, stables et personnalisables.

- Les tendances mettent l’accent sur les formulations enrichies, sans lactose et aromatisées, ainsi que sur les innovations en matière d’emballage qui améliorent la solubilité, le contrôle des portions et la stabilité en rayon.

- La concurrence s’intensifie à mesure que les principaux transformateurs augmentent leur capacité de séchage par pulvérisation, optimisent les chaînes d’approvisionnement et renforcent la cohérence des produits, tandis que les plus petits acteurs rivalisent par des approvisionnements localisés et des offres rentables.

- L’Asie-Pacifique détient la part régionale dominante de 34%, tandis que la poudre de lait écrémé domine les segments de produits avec la plus grande contribution, soutenue par une utilisation large dans la fabrication industrielle de produits laitiers et les programmes institutionnels.

Analyse de la Segmentation du Marché :

Par Source

Le lait écrémé domine le marché du lait reconstitué avec une part estimée de 54–56%, en raison de sa faible teneur en matières grasses, de sa stabilité prolongée en rayon et de sa pertinence pour les applications de restauration à grande échelle, de boulangerie et de produits alimentaires transformés. Son efficacité en termes de coûts et sa compatibilité avec les formulations de lait en poudre soutiennent une forte adoption dans les régions en développement. Le lait entier maintient une demande stable dans les segments de boissons premium et de confiseries à base de produits laitiers, où une texture plus riche et une densité nutritionnelle plus élevée restent des facteurs d’achat clés. La croissance de l’utilisation du lait entier est en outre soutenue par l’expansion des chaînes de cafés et la consommation accrue de boissons laitières à valeur ajoutée.

- Par exemple, Actus Nutrition a acquis une installation de transformation de protéines de lactosérum de 99 000 pieds carrés à Sparta, Wisconsin, et l’a ajoutée à leur réseau de fabrication de douze installations aux États-Unis.

Par Type

Le lait reconstitué sans lactose domine le segment avec une part de marché d’environ 40–42%, soutenu par une sensibilisation croissante à l’intolérance au lactose, une amélioration des procédés enzymatiques et une pénétration plus large dans la nutrition infantile, les boissons prêtes à boire et les produits de gestion diététique. Le lait reconstitué biologique voit une préférence croissante parmi les consommateurs soucieux de leur santé recherchant des formulations à étiquette propre et une qualité nutritionnelle perçue plus élevée. Le lait reconstitué aromatisé gagne en popularité dans les segments jeunes et nomades, en particulier dans les variantes chocolat et malt, tandis que les « autres types », y compris les offres enrichies et enrichies en protéines, bénéficient de la demande pour une nutrition fonctionnelle.

- Par exemple, l’installation de transformation de lactosérum et de fromage de Glanbia plc dans le Michigan récupère environ 800 000 gallons d’eau propre par jour, démontrant un traitement avancé des ingrédients laitiers qui soutient les lignes de production à grande échelle à base de lait de vache.

Par Type d’Emballage

Les cartons dominent le segment de l’emballage avec une part de 48–50%, grâce à leurs fortes propriétés barrières, leur structure légère et leur adéquation pour le remplissage aseptique, ce qui prolonge la durée de vie du produit sans réfrigération. Les formats de cartons s’alignent également sur les objectifs de durabilité en raison de leur grande recyclabilité et de la réduction de l’utilisation de matériaux. Les bouteilles conservent leur pertinence dans les catégories premium et à portion individuelle où la commodité et l’attrait visuel influencent les décisions d’achat. Les sachets se développent rapidement sur les marchés sensibles aux coûts, soutenus par un prix unitaire bas et un transport facile, tandis que les formats « autres » répondent aux acheteurs institutionnels en vrac nécessitant des tailles de pack plus grandes.

Principaux Facteurs de Croissance

Augmentation de la Demande pour des Alternatives Laitières Abordables et Stables

La demande pour le lait reconstitué s’accélère alors que les fabricants, les opérateurs de services alimentaires et les économies émergentes recherchent des solutions laitières à faible coût, facilement transportables et durables. Les formats en poudre réduisent la dépendance à la chaîne du froid, permettant une pénétration plus large dans les régions avec une infrastructure de réfrigération limitée. Une forte adoption dans les applications de boulangerie, de confiserie et de produits alimentaires transformés stimule davantage la consommation, soutenue par une composition standardisée et une qualité constante. Les gouvernements et les acheteurs institutionnels préfèrent de plus en plus le lait reconstitué pour les programmes d’alimentation scolaire et la nutrition d’urgence, renforçant une croissance stable du volume à long terme.

- Par exemple, AMCO Proteins propose un produit « CMP‑9000 Isolat de Protéine de Lait 90% » offrant 90 % de teneur en protéines, conçu pour des formulations à haute nutrition et assurant une meilleure absorption des nutriments et fonctionnalité dans les poudres enrichies.

Expansion des Applications Industrielles et des Formulations Fonctionnelles

Le lait reconstitué bénéficie d’une utilisation croissante dans la transformation laitière à valeur ajoutée, y compris le yaourt, le fromage, les boissons UHT et les mélanges nutritionnels. Les fabricants exploitent son rapport contrôlé de matières grasses à solides pour obtenir une performance produit uniforme et optimiser la cohérence des lots. L’innovation croissante dans les variantes sans lactose, enrichies et aromatisées élargit la base de consommateurs adressable tout en soutenant les tendances de la nutrition fonctionnelle. Les transformateurs alimentaires intègrent de plus en plus le lait reconstitué pour stabiliser les fluctuations d’approvisionnement en lait frais, améliorant l’efficacité de la fabrication et réduisant les coûts de production globaux.

- Par exemple, le rapport annuel 2024 de Kerry confirme que l’entreprise emploie une équipe de R&D composée de plus de 1 200 scientifiques alimentaires à l’échelle mondiale. Le rapport mentionne également que Kerry exploite plus de 70 centres de technologie et d’innovation à travers le monde.

Croissance du commerce électronique, de la restauration et de la consommation axée sur la commodité

L’urbanisation rapide et l’expansion des plateformes d’épicerie en ligne augmentent l’accès aux formats de lait en poudre qui se conservent bien, se reconstituent rapidement et offrent une flexibilité d’emballage. Les chaînes de restauration utilisent le lait reconstitué pour standardiser les recettes et réduire le gaspillage, notamment dans les catégories de boissons, de boulangerie et de desserts à fort volume. La demande croissante de produits pratiques, prêts à mélanger, parmi les consommateurs actifs renforce les perspectives du marché. Les marques tirent parti de la distribution numérique, des modèles d’abonnement et des canaux directs aux consommateurs, élargissant leur portée sur le marché et accélérant la pénétration parmi les jeunes consommateurs soucieux de leur santé.

Tendances clés et opportunités

Premiumisation grâce aux variantes biologiques, sans lactose et enrichies

Un accent croissant sur la santé, les ingrédients propres et la nutrition spécialisée stimule la demande pour des offres de lait reconstitué premium. Les variantes biologiques et sans lactose connaissent une adoption rapide alors que les consommateurs privilégient la santé digestive et les formulations sans produits chimiques. L’enrichissement en vitamines, minéraux et protéines crée des opportunités de différenciation dans la nutrition infantile, les boissons sportives et les produits de soins pour personnes âgées. Les fabricants investissant dans des poudres de haute qualité, la microencapsulation avancée et les technologies de solubilité améliorée sont en mesure de capter la demande croissante dans les segments de consommateurs à forte valeur ajoutée.

- Par exemple, Arla utilise des procédés de filtration avancés pour produire des flux riches en protéines à partir du lait. Ces méthodes impliquent souvent la microfiltration pour séparer les composants, avec une pasteurisation (généralement à environ 72°C pendant 15 secondes) effectuée comme une étape distincte.

Innovation en matière d’emballage et expansion des formats à portion individuelle

Le marché voit de fortes opportunités dans les sachets, les pochettes et les cartons légers conçus pour la portabilité, le contrôle des portions et une durée de conservation prolongée. L’emballage à portion individuelle séduit les consommateurs en déplacement, les ménages à faible revenu et les acheteurs institutionnels nécessitant une distribution contrôlée et un risque de détérioration réduit. Les marques adoptent des films barrières à l’humidité, des systèmes refermables et des emballages traçables numériquement pour améliorer la fraîcheur, la commodité et la transparence de la chaîne d’approvisionnement. Ces innovations soutiennent la pénétration du marché dans les canaux de distribution de vente au détail de voyage, de commerce électronique et de secours en cas de catastrophe.

- Par exemple, la documentation R&D de Danone confirme que l’ADPI et d’autres documents académiques/industriels font référence à des normes établies pour les ingrédients laitiers. La norme impose une teneur minimale en protéines de 34,0 grammes pour 100 grammes de poudre (ou 34,0 % de protéines sur une base de solides non gras) pour les produits classés comme lait écrémé en poudre ou lait sec non gras.

Optimisation de la chaîne d’approvisionnement axée sur la durabilité et des ingrédients laitiers

Les initiatives de durabilité créent des opportunités pour les fabricants de se tourner vers le séchage par pulvérisation économe en énergie, la logistique à faible émission de carbone et l’approvisionnement responsable en lait écrémé et entier. Les avancées dans le traitement laitier de précision permettent une meilleure récupération des solides, une réduction des déchets et une empreinte environnementale réduite. Les marques promouvant des poudres de lait neutres en carbone, des emballages recyclables et un approvisionnement durable gagnent un avantage concurrentiel alors que les consommateurs et les régulateurs évaluent de plus en plus les produits laitiers sous un angle environnemental.

Défis clés

Volatilité des prix du lait cru et perturbations de la chaîne d’approvisionnement

Les prix fluctuants du lait à la ferme, la variabilité saisonnière de la production et la hausse des coûts de l’alimentation et de l’énergie exercent une pression sur les marges de fabrication. Les perturbations de l’approvisionnement causées par les fluctuations climatiques, les goulets d’étranglement logistiques et les incertitudes géopolitiques compliquent davantage la planification des approvisionnements. Les fabricants qui dépendent fortement des ingrédients laitiers importés sont exposés à une volatilité supplémentaire des devises et des barrières commerciales. Ces incertitudes obligent les CDMO, les transformateurs et les acteurs de marque à adopter des stratégies de couverture, à diversifier leurs sources et à investir dans des partenariats à long terme avec les fournisseurs pour stabiliser leurs opérations.

Concurrence du lait frais et des alternatives végétales

Le lait reconstitué est en concurrence directe avec les produits laitiers frais et les boissons végétales en pleine expansion qui séduisent les consommateurs à la recherche d’options naturelles, peu transformées ou sans produits laitiers. Le marketing puissant des marques de boissons à base d’avoine, d’amande et de soja remet en question la perception de la valeur des produits laitiers traditionnels, en particulier dans les segments de la vente au détail urbaine et haut de gamme. L’attrait sensoriel du lait frais et ses listes d’ingrédients plus courtes influencent également le choix des consommateurs. Pour rester compétitifs, les fabricants doivent mettre l’accent sur la cohérence nutritionnelle, l’accessibilité, les avantages fortifiés et les applications polyvalentes tout en améliorant le goût et la performance de solubilité.

Analyse régionale

Amérique du Nord

L’Amérique du Nord est en tête du marché du lait reconstitué avec une part de 32 %, soutenue par une forte adoption dans la boulangerie, la confiserie et la transformation de produits laitiers prêts à boire. Les chaînes de restauration et les acheteurs institutionnels comptent sur les formats reconstitués pour standardiser les recettes et réduire la volatilité de l’approvisionnement. La forte pénétration des mélanges sans lactose et fortifiés renforce la demande dans les segments de consommateurs axés sur la santé. Les technologies d’emballage avancées et les alternatives robustes de la chaîne du froid améliorent également la stabilité des produits et l’efficacité de la distribution. La région bénéficie d’une forte intégration du commerce électronique, permettant une meilleure portée du marché et une croissance constante dans les applications de détail et industrielles.

Europe

L’Europe détient une part de marché de 28 %, grâce à une infrastructure de transformation laitière mature, des normes de qualité strictes et une utilisation croissante du lait reconstitué dans les applications de fromage, de yaourt et de boulangerie. La demande est renforcée par une préférence croissante pour les formulations biologiques et à étiquette propre, en particulier en Europe occidentale. Les fabricants adoptent des méthodes de production durables et des emballages recyclables pour se conformer aux réglementations environnementales de l’UE, soutenant la premiumisation de la catégorie. Les programmes institutionnels et les fabricants de produits alimentaires utilisent le lait reconstitué pour stabiliser l’approvisionnement face à la disponibilité fluctuante du lait frais. Une forte présence au détail et une adoption croissante des mélanges de boissons en poudre contribuent également à une expansion régulière du marché.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial du lait reconstitué avec une part de 34 %, stimulée par une forte consommation dans les économies émergentes, l’expansion des classes moyennes et l’urbanisation rapide. Les formats en poudre restent essentiels en raison de l’infrastructure de réfrigération limitée dans les zones rurales et de la forte demande des segments de la boulangerie, de la confiserie et de la nutrition infantile. Les gouvernements intègrent de plus en plus le lait reconstitué dans les programmes de nutrition scolaire et de santé publique, augmentant ainsi le volume. La croissance du commerce électronique accélère l’accessibilité des produits, tandis que la préférence croissante pour les variantes fortifiées et aromatisées renforce l’adoption de la catégorie premium. L’expansion de la capacité de transformation laitière et la modernisation de la chaîne d’approvisionnement soutiennent la dynamique de croissance régionale à long terme.

Amérique latine

L’Amérique latine représente environ 4 % du marché du lait reconstitué, soutenue par une demande croissante dans la restauration, la boulangerie et la consommation laitière abordable des ménages. La variabilité économique et une infrastructure de chaîne du froid inégale rendent le lait en poudre et reconstitué attractif, notamment dans les segments à faible et moyen revenu. L’adoption augmente au Brésil, au Mexique et en Colombie, où les fabricants étendent leurs réseaux de distribution et introduisent des offres enrichies et aromatisées. Les programmes de nutrition dirigés par le gouvernement intègrent également des formats reconstitués en raison de leur efficacité économique. Cependant, la concurrence du lait frais dans les centres urbains modère la croissance globale, obligeant les marques à mettre l’accent sur l’accessibilité, la commodité et la durée de conservation prolongée.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 2 %, principalement en raison de la dépendance au lait en poudre importé en raison d’une production laitière locale limitée et de conditions climatiques difficiles. Le lait reconstitué est largement utilisé dans la consommation domestique, la restauration institutionnelle et les applications alimentaires transformées. L’urbanisation croissante et la croissance démographique stimulent la demande, notamment dans les pays du Golfe et en Afrique de l’Est. Les marques étendent leur présence sur le marché grâce à des sachets à bas coût, des formulations enrichies et des partenariats de distribution avec les détaillants locaux. Bien que l’accessibilité et la stabilité de conservation soutiennent la consommation, la dépendance à la chaîne d’approvisionnement et les fluctuations monétaires continuent d’influencer la performance du marché à long terme.

Segmentation du marché :

Par source :

Par type :

- Sans lactose

- Lait biologique

Par type d’emballage :

Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient

- Afrique

Paysage concurrentiel

Le marché du lait reconstitué est façonné par des transformateurs laitiers établis mondialement et des spécialistes régionaux, avec des acteurs clés tels que Meiji Holdings, Pine Hill Dairy, Arla Foods, Fonterra, Schreiber Foods, Saputo, Mengniu Dairy, Lactalis, Nestlé et Dairy Farmers of America. Le marché du lait reconstitué reflète un mélange de grands transformateurs laitiers multinationaux et de producteurs régionaux agiles qui se concentrent sur l’efficacité, la cohérence des produits et la polyvalence d’application large. Les entreprises renforcent leurs positions en augmentant la capacité de production de lait en poudre, en améliorant la technologie de séchage par pulvérisation et en optimisant les ratios de matières grasses à solides pour répondre aux diverses exigences industrielles et de détail. La demande croissante pour des formulations enrichies, sans lactose et aromatisées encourage un investissement plus profond dans l’innovation produit et la recherche axée sur la nutrition. Les participants au marché améliorent également leur compétitivité grâce à des emballages avancés, un traitement écoénergétique et des réseaux de distribution intégrés. Les partenariats stratégiques, les chaînes d’approvisionnement numérisées et les stratégies d’expansion régionale soutiennent en outre la croissance soutenue du marché mondial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En mai 2025, Nova Dairy a lancé une nouvelle poudre de lait écrémé spécifiquement destinée aux consommateurs soucieux de leur santé ayant besoin d’une option de lait faible en gras et pratique, offrant des nutriments essentiels comme les protéines et le calcium sans la graisse, ce qui la rend polyvalente pour les boissons, la pâtisserie et la cuisine, et offrant une longue durée de conservation et un stockage facile pour les familles et les individus axés sur la santé.

- En février 2025, Dairy Farmers of America (DFA) a lancé Milk50, un véritable lait de vache avec seulement 50 calories, 75% de sucre en moins que le lait écrémé, et 9g de protéines par portion, utilisant une ultra-filtration pour éliminer le sucre tout en conservant les nutriments, disponible en saveurs originale, vanille et chocolat pour concurrencer les options à base de plantes.

- En octobre 2024, Britannia Industries et le Groupe Bel ont inauguré une nouvelle usine de fabrication de fromage à Ranjangaon, Maharashtra, augmentant considérablement la production locale du fromage “Britannia The Laughing Cow” de leur coentreprise, avec un investissement d’environ pour répondre à la demande croissante de l’Inde et soutenir les producteurs laitiers locaux.

- En mai 2024, Lactalis Canada a lancé Enjoy!, une nouvelle marque de lait à base de plantes, après avoir converti une installation de Sudbury en un centre de production végétalien, élargissant leur portefeuille canadien avec des boissons à base d’avoine, d’amande et de noisette riches en protéines et sans produits laitiers, complétant leurs marques laitières traditionnelles comme Astro, Black Diamond et Cracker Barrel.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Source, Type, Type d’emballage et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra régulièrement à mesure que la demande augmentera pour des solutions laitières abordables et stables à long terme dans les économies émergentes.

- Les industries de la restauration et de la boulangerie s’appuieront davantage sur le lait reconstitué pour garantir la cohérence et l’efficacité des coûts.

- Les formulations enrichies, sans lactose et fonctionnelles pénétreront plus fortement dans les segments de nutrition premium.

- Les innovations en matière d’emballage, telles que les sachets à portion individuelle et les pochettes à barrière contre l’humidité, amélioreront la commodité pour le consommateur et la durée de conservation du produit.

- Les canaux de commerce électronique accéléreront la distribution et élargiront l’accès au marché dans les régions urbaines et semi-urbaines.

- Les initiatives de durabilité stimuleront l’investissement dans les technologies de séchage écoénergétiques et les emballages respectueux de l’environnement.

- Les programmes nutritionnels gouvernementaux continueront de soutenir une adoption à grande échelle, en particulier dans les pays en développement.

- Les fabricants diversifieront leurs stratégies d’approvisionnement pour atténuer la volatilité de l’offre et des prix du lait cru.

- Les marques se concentreront davantage sur l’optimisation du goût et l’amélioration de la solubilité pour renforcer l’acceptation par les consommateurs.

- Les acteurs régionaux augmenteront leur capacité et leurs partenariats pour mieux concurrencer les transformateurs laitiers multinationaux.