Aperçus du marché

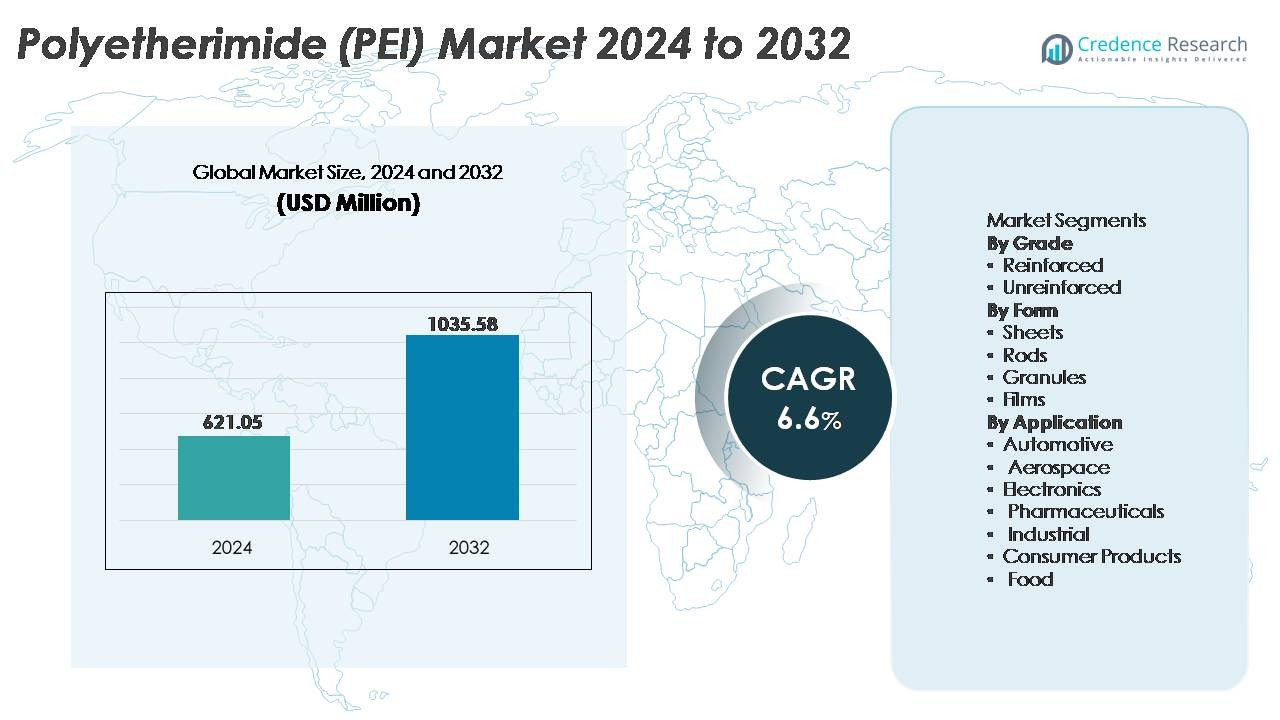

La taille du marché du polyétherimide (PEI) était évaluée à 621,05 millions USD en 2024 et devrait atteindre 1 035,58 millions USD d’ici 2032, avec un TCAC de 6,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Polyétherimide (PEI) 2024 |

621,05 Millions USD |

| Marché du Polyétherimide (PEI), TCAC |

6,6% |

| Taille du Marché du Polyétherimide (PEI) 2032 |

1 035,58 Millions USD |

Le marché du polyétherimide (PEI) se caractérise par une forte participation des fournisseurs mondiaux de polymères, des transformateurs de plastiques techniques et des fabricants chimiques intégrés. Les principaux acteurs incluent Mitsubishi Chemical Advanced Materials, Centroplast Engineering Plastics GmbH, PolyOne Corporation, Aetna Plastics, Ensinger, SABIC, Lehmann & Voss & Co., Westlake Plastics Company, RTP Company, et Röchling SE & Co. KG. Ces entreprises rivalisent en offrant des grades résistants à la chaleur et ignifuges, des capacités de moulage de précision et des solutions PEI spécifiques aux applications pour l’aérospatiale, l’électrification automobile et l’équipement médical. L’Asie-Pacifique mène le marché du PEI avec environ 34 % de part, soutenue par la fabrication électronique à grande échelle, la croissance de l’automatisation industrielle et des clusters de traitement rentables qui accélèrent l’adoption régionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché du polyétherimide (PEI) était évalué à 621,05 millions USD en 2024 et devrait atteindre 1 035,58 millions USD d’ici 2032, s’étendant à un TCAC de 6,6 % pendant la période de prévision.

- La forte demande de polymères légers et haute performance dans l’aérospatiale, l’électrification automobile et l’automatisation industrielle continue de stimuler l’expansion du marché alors que les OEM priorisent les matériaux résistants à la chaleur et ignifuges.

- Les tendances émergentes incluent l’intégration croissante du PEI dans les filaments d’impression 3D, les composants de semi-conducteurs et les dispositifs sûrs pour la stérilisation médicale, soutenues par l’innovation matérielle et les polymères techniques recyclables.

- Les dynamiques concurrentielles restent façonnées par les compoundeurs spécialisés et les producteurs mondiaux de résine offrant des grades spécifiques aux applications, la sensibilité aux coûts et la complexité du traitement limitant une adoption plus large dans les industries à usage général.

- L’Asie-Pacifique détient la plus grande part régionale à 34 %, suivie par l’Amérique du Nord à 32 % et l’Europe à 29 %, tandis que le segment des grades renforcés mène la consommation, soutenu par sa domination dans les composants aéronautiques et automobiles à haute résistance.

Analyse de la segmentation du marché :

Par Grade

Le grade PEI renforcé capture la part de marché dominante, grâce à sa résistance à la traction supérieure, sa stabilité dimensionnelle et ses caractéristiques ignifuges qui répondent aux normes industrielles et aérospatiales rigoureuses. Sa capacité à conserver sa résistance mécanique au-dessus de 200°C le positionne de manière compétitive face aux métaux dans les applications à haute contrainte. Le PEI non renforcé gagne en popularité là où la flexibilité, l’isolation et le design léger sont essentiels, notamment dans les composants électroniques et médicaux. Cependant, le PEI renforcé reste le choix préféré en raison de son module et de sa durabilité améliorés, soutenant la fabrication avancée dans les pièces structurelles automobiles et les systèmes de sièges d’avion.

- Par exemple, l’ULTEM™ 2200 de SABIC, un PEI renforcé de fibres de verre à 20%, offre une résistance à la traction d’environ 140 MPa (ISO 527) et une température de déflexion thermique de 210°C sous une charge de 1,8 MPa, permettant le remplacement de l’aluminium dans les boîtiers structurels.

Par Forme

Les granulés occupent la position de leader dans le segment des formes de PEI, principalement alimentés par leur applicabilité dans le moulage par injection et l’extrusion pour la production de composants à grande échelle. Leur facilité de traitement, leur recyclabilité et leur compatibilité avec des géométries complexes en font une matière première essentielle pour les boîtiers automobiles, les connecteurs et les boîtiers d’appareils médicaux. Les feuilles et les tiges soutiennent la fabrication structurelle et le prototypage, tandis que les films PEI répondent aux applications d’isolation et de membranes dans l’électronique. Malgré l’utilité croissante des films, les granulés maintiennent leur domination grâce à une fabrication en aval rentable et à leur alignement avec les lignes de fabrication OEM à grand volume.

- Par exemple, SABIC produit des granulés de PEI ULTEM™ supportant des taux de débit de fusion allant de 3 à 24 g/10 min (à 337°C/6,6 kg) permettant le moulage de précision pour les composants médicaux et aérospatiaux avec des épaisseurs de paroi inférieures à 0,75 mm.

Par Application

Le secteur aérospatial représente le segment d’application dominant, propulsé par sa demande de matériaux légers, ignifuges avec un dégazage minimal et conformes aux normes de sécurité strictes. Le rapport résistance/poids élevé du PEI et sa résistance aux carburants d’avion et aux produits chimiques permettent son adoption dans les cadres de sièges, les conduits et les boîtiers d’avionique. Les applications automobiles continuent de s’étendre grâce aux composants de véhicules électriques nécessitant une stabilité thermique. L’électronique utilise le PEI pour les connecteurs et les semi-conducteurs en raison de ses propriétés diélectriques. Les secteurs pharmaceutique, de la transformation alimentaire et des produits de consommation adoptent de plus en plus le PEI pour des conceptions fonctionnelles stérilisables, chimiquement inertes et conformes aux réglementations.

Principaux moteurs de croissance

Augmentation de la demande pour les thermoplastiques techniques haute performance

Le marché bénéficie du passage croissant des industries des métaux et des polymères conventionnels aux thermoplastiques techniques haute performance. La résistance mécanique exceptionnelle du polyétherimide, sa stabilité dimensionnelle et sa résistance thermique soutiennent son adoption dans les composants aérospatiaux, les systèmes de véhicules électriques, les intérieurs ferroviaires et les solutions d’automatisation industrielle. Sa haute résistance diélectrique et ses propriétés ignifuges font du PEI un matériau privilégié pour la protection des circuits, les connecteurs et l’emballage des semi-conducteurs. L’automatisation industrielle rapide accélère le besoin de matériaux capables de résister à l’exposition à la chaleur, aux produits chimiques et aux vibrations sans déformation. Avec les organismes de réglementation mettant l’accent sur la réduction des émissions et l’efficacité énergétique, les fabricants préfèrent des substituts légers et robustes qui optimisent les économies opérationnelles. Le PEI se positionne donc comme un matériau industriel pérenne aligné avec la transformation mondiale de l’ingénierie.

- “Par exemple, la résine ULTEM™ 1010 de SABIC offre une haute résistance à la traction (jusqu’à environ 110 MPa pour les pièces moulées par injection) et une température de transition vitreuse proche de 217°C, permettant son utilisation comme alternative légère et haute performance à l’aluminium usiné dans les supports structurels aérospatiaux et les composants d’intérieur de cabine.”

Intégration croissante dans les plateformes de VE et les systèmes d’électrification

Le marché du polyétherimide connaît une croissance substantielle grâce à son intégration dans les plateformes de véhicules électriques et les systèmes d’électrification avancés. Sa tolérance aux hautes températures, sa résistance aux électrolytes de batterie et sa faible toxicité de fumée permettent la conception de connecteurs de VE, de prises de charge, d’isolation de barres omnibus et de boîtiers d’électronique de puissance. Alors que les fabricants de VE visent à minimiser le poids des véhicules et à améliorer la sécurité des passagers, le PEI concurrence directement les alliages traditionnels et offre un traitement rentable grâce au moulage par injection et à la fabrication additive. L’écosystème d’infrastructure de charge en expansion renforce encore la demande de thermoplastiques durables qui fonctionnent sous des charges variables et des conditions extérieures. La compatibilité du PEI avec le moulage de précision soutient son incorporation dans des architectures compactes de dispositifs haute tension.

- Par exemple, Stratasys imprime en 3D des pièces à base de PEI ULTEM™ 9085 pour les plateformes de mobilité électrique, produisant des supports et des conduits légers et ignifuges avec des résistances à la traction d’environ 70 MPa.

Alignement réglementaire et adéquation pour les applications critiques de stérilisation

Les réglementations strictes en matière de sécurité alimentaire, de fabrication de qualité médicale et de salles blanches stimulent l’utilisation du PEI dans les environnements pharmaceutiques et de santé. Sa biocompatibilité intrinsèque, sa résistance aux cycles répétés d’autoclavage à la vapeur et sa stabilité chimique soutiennent des applications telles que les outils dentaires, les cartouches de diagnostic, les poignées d’appareils et les boîtiers de pompes. La faible extractibilité du matériau et sa conformité aux normes de qualité permettent une interaction sûre avec les consommables et les liquides stériles. Dans le traitement des aliments, le PEI résiste aux conditions de service continu à haute température sans dégradation. L’accent mondial croissant sur la prévention des infections, les instruments réutilisables et les politiques de réduction des déchets renforce encore sa proposition de valeur en tant que polymère de longue durée pour les infrastructures hygiéniques.

Tendances Clés & Opportunités

Adoption du PEI dans la Fabrication Additive et la Conception de Composants Légers

La fabrication additive ouvre de nouvelles opportunités pour le PEI en tant que matériau optimisé pour le prototypage et la production de précision en faible volume. L’adoption croissante de l’impression 3D dans l’outillage aérospatial, les assemblages de véhicules électriques et les implants médicaux personnalisés favorise les poudres et filaments de PEI connus pour leur résistance à la chaleur et leur rigidité. Les fabricants recherchent des polymères techniques compatibles avec la fabrication par filament fondu et le frittage sélectif par laser pour construire des formes complexes auparavant limitées par les contraintes d’usinage. Cette tendance accélère la flexibilité de conception, réduit le délai de production et permet une production localisée. Les structures légères qui maintiennent la performance sous contrainte mécanique représentent une opportunité commerciale significative, particulièrement dans les systèmes de défense et les composants de satellites.

- Par exemple, Stratasys propose des filaments ULTEM™ 9085 et ULTEM™ 1010 certifiés pour les applications aérospatiales, avec le grade 9085 atteignant une résistance à la traction d’environ 70 MPa et une température de déflexion thermique proche de 153°C sous charge.

Émergence de Solutions PEI Recyclables et Durables

La durabilité stimule l’innovation matérielle, menant à des opportunités émergentes pour des formulations de PEI recyclables et partiellement biosourcées. Les modèles de fabrication circulaire encouragent l’utilisation de thermoplastiques pouvant être récupérés sans perdre leurs caractéristiques de performance. Avec des directives mondiales visant à réduire les déchets industriels et à sélectionner des matériaux à faible empreinte carbone, le PEI s’aligne avec les efforts pour remplacer les composants thermodurcissables qui ne peuvent pas être retraités. Les avancées technologiques dans la récupération mécanique et la préservation des chaînes polymères permettent aux industries de réutiliser les déchets et les composants en fin de vie. Cela présente de nouveaux canaux de revenus pour les formulateurs de résine et les OEM priorisant la conformité aux cadres environnementaux, sociaux et de gouvernance.

- Par exemple, SABIC a démontré la récupération en boucle fermée du PEI ULTEM™, permettant le recyclage mécanique des matériaux de rebut tout en conservant des valeurs de résistance à la traction supérieures à 100 MPa après plusieurs cycles de retraitement.

Défis Clés

Coût Élevé du Matériau et Sensibilité au Prix Parmi les Utilisateurs Finaux

Malgré ses avantages, le PEI rencontre des défis d’adoption sur les marchés sensibles aux coûts où les remplacements métalliques ou les polymères conventionnels restent viables. Les prix reflètent la complexité de la synthèse, la dépendance aux matières premières spécialisées et les exigences de traitement de haute précision. Les fabricants de petite et moyenne taille hésitent à faire la transition lorsque les avantages du cycle de vie sont à long terme plutôt qu’immédiats. Les plastiques techniques concurrents tels que le PEEK et le PPS créent également une pression sur les prix, orientant les acheteurs vers des matériaux optimisés pour des fonctionnalités spécifiques plutôt que générales. Cette barrière de coût limite la pénétration des applications dans les produits de consommation et les équipements à usage général où des mélanges alternatifs répondent aux spécifications de base.

Complexité de Traitement et Besoin d’Infrastructure de Fabrication Spécialisée

La haute température de transition vitreuse et les caractéristiques de traitement par fusion du PEI nécessitent des équipements de moulage spécialisés capables de maintenir des températures élevées et des tolérances dimensionnelles strictes. Les fabricants sans infrastructures d’outillage dédiées encourent des coûts de traitement plus élevés et des temps de configuration plus longs, décourageant une mise à l’échelle rapide. Le risque de défauts tels que les vides ou le gauchissement exige des opérateurs qualifiés et des systèmes de contrôle qualité rigoureux. Ces facteurs freinent l’adoption dans les régions ayant une capacité limitée en ingénierie des polymères. De plus, l’intégration du PEI dans des assemblages hybrides peut nécessiter de nouvelles techniques de liaison et de finition, augmentant la complexité globale de la production.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représente environ 32 % du marché mondial du Polyétherimide (PEI), stimulée par la fabrication dans les secteurs de l’aérospatiale, de la défense, des dispositifs médicaux et des composants pour véhicules électriques. Les États-Unis dominent la demande régionale grâce à une forte activité des OEM et à l’adoption à long terme du PEI dans l’isolation des fils, les boîtiers électroniques compacts et les pièces structurelles d’avions. L’utilisation croissante de matériaux conformes à la FDA dans les outils chirurgicaux résistants à la stérilisation et les consommables de laboratoire renforce l’expansion du marché. Les partenariats entre les fabricants de résines et les fournisseurs de technologies d’impression 3D stimulent davantage l’adoption de la fabrication avancée. Les initiatives croissantes de conformité environnementale et de réduction de poids encouragent le passage des métaux aux polymères haute performance comme le PEI dans les industries de l’ingénierie.

Europe

L’Europe représente près de 29 % du marché du Polyétherimide (PEI), soutenue par des normes réglementaires strictes dans les secteurs des transports, des produits pharmaceutiques et de la sécurité industrielle. L’Allemagne, la France et le Royaume-Uni accélèrent l’utilisation du PEI grâce aux réseaux de fournisseurs de rang 1 dans l’aérospatiale, à l’expansion des infrastructures d’énergie renouvelable et aux opérations industrielles intensives en automatisation. La classification ignifuge du PEI et sa résistance chimique sont en accord avec les réglementations de l’UE mettant l’accent sur la sécurité des passagers et la fabrication durable. Les investissements croissants dans la mobilité électrique et les matériaux composites légers soutiennent également son intégration dans les connecteurs électroniques, l’isolation des moteurs et les composants de charge. Les institutions de recherche européennes continuent de tirer parti du PEI dans la fabrication additive pour le prototypage et l’outillage de précision.

Asie-Pacifique

L’Asie-Pacifique détient la plus grande part avec environ 34 %, alimentée par une industrialisation rapide, des écosystèmes de fabrication rentables et des pôles de production électronique et automobile en Chine, au Japon, en Corée du Sud et en Inde. L’adoption du PEI progresse grâce aux connecteurs à haute vitesse, aux pièces de semi-conducteurs et aux composants résistants à la chaleur moulés pour les plateformes de VE. La forte présence de la région dans la technologie d’automatisation industrielle soutient l’utilisation du PEI dans les composants de pompes, les systèmes robotiques et les ensembles d’isolation haute tension. Des politiques gouvernementales favorables et des investissements étrangers dans la fabrication aérospatiale et de soins de santé élèvent encore la demande. La compétitivité des coûts et la capacité d’échelle positionnent l’Asie-Pacifique comme un centre mondial de production et de consommation de PEI.

Amérique latine

L’Amérique latine représente environ 3 % de la consommation mondiale de PEI, avec une croissance émergente dans les composants du marché secondaire automobile, les équipements de transformation alimentaire et les applications de maintenance industrielle. Le Brésil et le Mexique stimulent la demande grâce à l’expansion des bases de fabrication et à un intérêt accru pour les polymères résistants aux flammes et à la corrosion qui remplacent les pièces métalliques dans les machines. L’adoption reste plus lente que sur les marchés développés en raison des considérations de coût et de la capacité limitée de traitement des polymères haute performance. Cependant, l’industrie croissante de l’emballage pharmaceutique, combinée à l’investissement régional dans l’automatisation industrielle et l’assemblage électronique axé sur l’exportation, offre des opportunités pour une pénétration accrue du PEI sur l’horizon de prévision.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient environ 2 % de part de marché, principalement stimulée par la demande des secteurs du pétrole et du gaz, de la distribution de dispositifs médicaux et de la transformation alimentaire qui nécessitent des matériaux résistants aux hautes températures et aux produits chimiques. Les tubes en PEI, les composants de vannes et les boîtiers de capteurs trouvent leur application dans des environnements de fonctionnement corrosifs ou stérilisés. Les Émirats arabes unis et l’Arabie saoudite soutiennent des clusters de fabrication technologiquement avancés, tandis que l’Afrique du Sud représente une utilisation industrielle émergente. Les coûts plus élevés et la capacité limitée d’ingénierie des polymères freinent une adoption plus rapide. Néanmoins, les programmes de diversification des infrastructures et les investissements étrangers dans la fabrication d’équipements de santé et industriels élargissent progressivement le potentiel du marché régional.

Segmentation du marché :

Par Qualité

Par Forme

- Feuilles

- Barres

- Granulés

- Films

Par Application

- Automobile

- Aérospatial

- Électronique

- Pharmaceutique

- Industriel

- Produits de consommation

- Alimentation

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du Polyétherimide (PEI) est caractérisé par la présence de fabricants mondiaux de résine, de fournisseurs de polymères spécialisés et de formulateurs à valeur ajoutée qui se concentrent sur des matériaux haute performance pour des industries d’utilisation finale critiques. Les participants au marché rivalisent par la pureté des produits, la résistance à la chaleur et aux produits chimiques, l’optimisation des procédés pour le moulage par injection et l’impression 3D, et des qualités personnalisées pour les applications aérospatiales, électroniques et médicales. Les entreprises mettent l’accent sur l’innovation légère, les formulations axées sur la durabilité et les matériaux conformes aux réglementations pour répondre aux normes industrielles strictes. Les initiatives stratégiques incluent des expansions de capacité, des partenariats de R&D et une intégration en aval pour renforcer la sécurité de la chaîne d’approvisionnement et servir des applications de précision de niche. La différenciation concurrentielle découle de plus en plus des services de conseil technique, des capacités de test spécifiques aux applications et de l’alignement avec les spécifications des OEM. De plus, la croissance de la production de véhicules électriques, l’augmentation de l’automatisation industrielle et l’adoption de la fabrication additive offrent d’autres voies pour le positionnement concurrentiel, permettant aux principaux fabricants d’améliorer la pénétration du marché grâce à des améliorations de performance et un soutien technique sur mesure.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juillet 2025, l’entreprise a actualisé la spécification de son produit pour “CENTRO HPM / PEI”, indiquant un entretien continu des matériaux et une disponibilité de l’approvisionnement.

- En juillet 2024, SABIC a officiellement mis en service une nouvelle installation de fabrication à Singapour pour produire sa résine ULTEM™ PEI, augmentant ainsi la capacité mondiale de résine.

- En juillet 2023, Mitsubishi Chemical Advanced Materials a mis à jour les fiches techniques (par exemple, pour sa ligne “Duratron U1000 PEI”) reflétant des données techniques révisées et a réaffirmé la disponibilité des formes et pièces en PEI.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Grade, la Forme, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande de PEI devrait augmenter à mesure que davantage d’industries remplacent les métaux par des polymères techniques à haute résistance.

- Les plateformes de véhicules électriques élargiront les opportunités pour le PEI dans l’isolation haute tension, les connecteurs et les composants adjacents aux batteries.

- Les applications aérospatiales continueront de stimuler l’innovation matérielle axée sur des structures légères, résistantes à la chaleur et ignifuges.

- L’adoption du PEI dans la fabrication additive accélérera la production à faible volume et l’outillage industriel flexible en conception.

- Les industries médicales et pharmaceutiques augmenteront l’utilisation de composants en PEI résistants à la stérilisation.

- Les formulations de PEI recyclables et durables gagneront en importance à mesure que les normes environnementales se resserrent.

- L’intégration dans les pièces d’infrastructure des semi-conducteurs et de la 5G progressera grâce à ses performances diélectriques.

- La personnalisation des matériaux et le mélange de composés élargiront les applications de niche dans l’automatisation industrielle.

- Les collaborations stratégiques entre les fournisseurs de polymères et les OEM façonneront le développement de produits personnalisés.

- L’Asie-Pacifique renforcera son rôle en tant que centre de fabrication et de consommation pour les matériaux PEI.