Aperçu du Marché

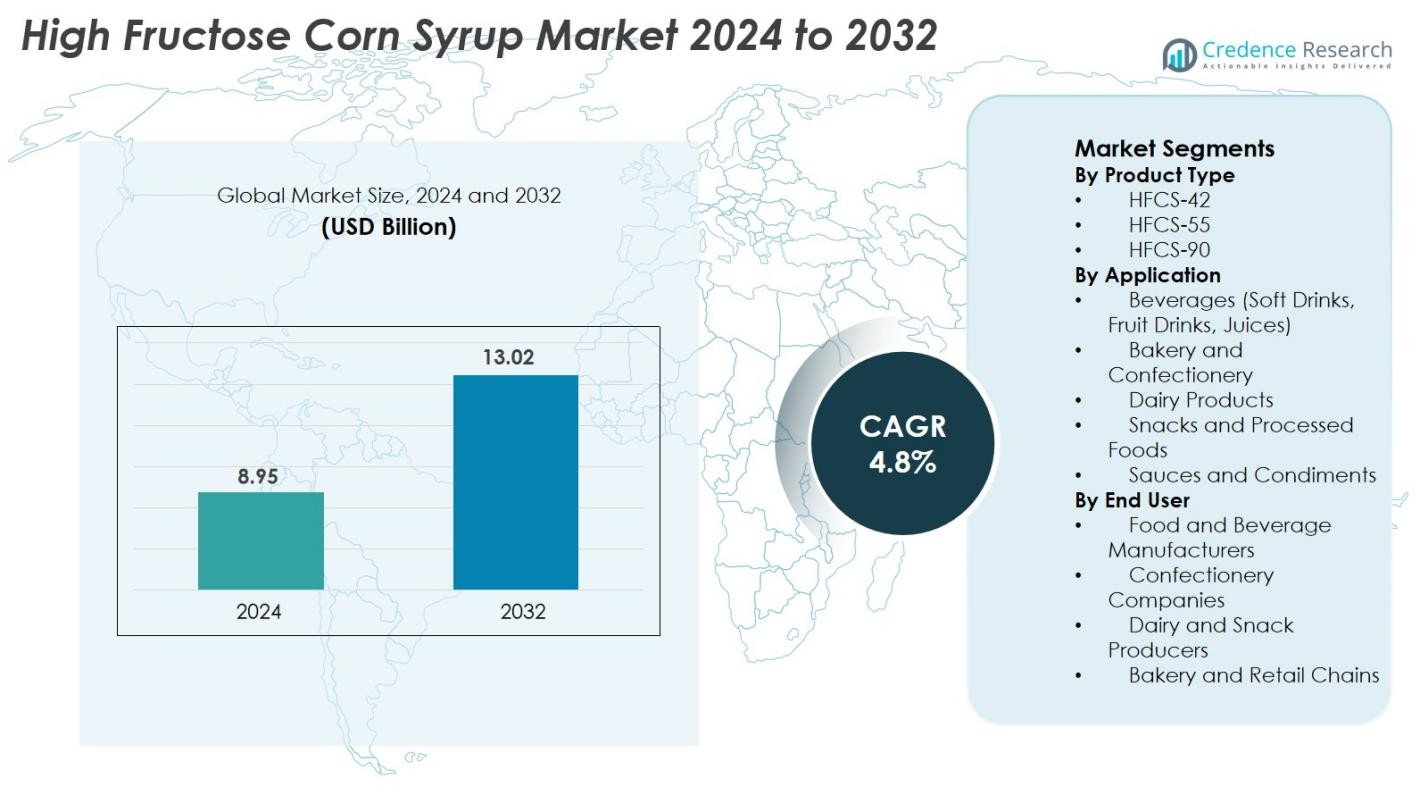

La taille du marché du sirop de maïs à haute teneur en fructose était évaluée à 8,95 milliards USD en 2024 et devrait atteindre 13,02 milliards USD d’ici 2032, avec un TCAC de 4,8% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Sirop de Maïs à Haute Teneur en Fructose 2024 |

8,95 milliards USD |

| Marché du Sirop de Maïs à Haute Teneur en Fructose, TCAC |

4,8% |

| Taille du Marché du Sirop de Maïs à Haute Teneur en Fructose 2032 |

13,02 milliards USD |

Le marché du sirop de maïs à haute teneur en fructose est stimulé par les principaux producteurs mondiaux tels que Archer Daniels Midland Company, Cargill Inc., Ingredion Incorporated, Tate & Lyle PLC, Roquette Frères, Global Sweeteners Holdings Limited, Baolingbao Biology Co., Ltd., et COFCO Biochemical, qui maintiennent tous de fortes capacités de fabrication et des réseaux de distribution établis. Ces entreprises se concentrent sur l’expansion de l’efficacité de la production, l’amélioration des formulations de HFCS et le renforcement des partenariats avec les fabricants de boissons, de produits de boulangerie et d’aliments transformés. L’Amérique du Nord mène le marché mondial avec environ 38% de part, soutenue par une utilisation intensive du HFCS dans les boissons gazeuses et les aliments emballés, suivie par l’Asie-Pacifique avec environ 28% de part en raison de la demande croissante de son secteur alimentaire et de boissons en pleine expansion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du sirop de maïs à haute teneur en fructose était évalué à 8,95 milliards USD en 2024 et devrait atteindre 13,02 milliards USD d’ici 2032, enregistrant un TCAC de 4,8% pendant la période de prévision.

- Les principaux moteurs du marché incluent la demande croissante de boissons sucrées, d’aliments transformés et de produits de boulangerie, avec le HFCS-55 détenant la plus grande part de produit à environ 62% en raison de son utilisation intensive dans les boissons gazeuses.

- Les tendances clés incluent l’augmentation de l’adoption du HFCS sur les marchés émergents, l’utilisation croissante dans les aliments prêts à consommer et les améliorations technologiques dans le raffinage du maïs qui améliorent la cohérence et l’efficacité du produit.

- Le paysage concurrentiel est façonné par des acteurs majeurs tels que ADM, Cargill, Ingredion, Tate & Lyle, Roquette et COFCO Biochemical, qui se concentrent sur l’expansion des capacités, l’optimisation des produits et les partenariats stratégiques avec les grands fabricants alimentaires.

- Régionalement, l’Amérique du Nord mène avec environ 38% de part, suivie par l’Asie-Pacifique à près de 28%, tandis que les boissons dominent le segment des applications avec environ 48% de part au niveau mondial.

Analyse de la Segmentation du Marché

Par Type de Produit

Le marché du sirop de maïs à haute teneur en fructose présente une forte demande à travers le HFCS-42, le HFCS-55 et le HFCS-90, le HFCS-55 dominant le segment avec 62% de part en raison de son utilisation intensive dans les boissons gazeuses et les boissons sucrées. Son profil de douceur plus élevé et son efficacité en termes de coûts favorisent une adoption généralisée parmi les grands producteurs de boissons. Le HFCS-42 conserve une demande stable dans les aliments transformés, les desserts laitiers et les sauces, tandis que le HFCS-90 sert des applications de niche nécessitant des mélanges de douceur plus élevée. La croissance de tous les types de produits est soutenue par la consommation croissante de boissons prêtes à boire et l’expansion du secteur des aliments transformés dans les économies émergentes.

- Par exemple, Tate & Lyle a mis en place des systèmes avancés de conversion enzymatique qui permettent la production de HFCS-90 avec une pureté en fructose de 90 g pour 100 g, soutenant son utilisation dans les mélanges d’édulcorants à haute intensité.

Par Application

En termes d’application, les boissons, y compris les sodas, les jus et les boissons aux fruits, dominent le marché avec une part de 48 %, soutenue par l’utilisation constante de HFCS-55 pour l’amélioration de la saveur et la stabilité. Les produits de boulangerie et de confiserie montrent une adoption croissante du HFCS-42 pour la rétention d’humidité et l’amélioration de la texture, tandis que les produits laitiers et les snacks transformés s’appuient de plus en plus sur le HFCS pour l’uniformité du goût et une durée de conservation prolongée. Les sauces et condiments utilisent également le HFCS-42 pour le contrôle de la viscosité et une douceur économique. L’expansion du segment est soutenue par la préférence croissante des consommateurs pour les aliments emballés à l’échelle mondiale.

- Par exemple, Keurig Dr Pepper (anciennement Dr Pepper Snapple Group) dépend fortement du HFCS-55 dans son portefeuille de sodas gazeux pour assurer la stabilité du produit et l’uniformité de la douceur.

Par Utilisateur Final

Parmi les utilisateurs finaux, les fabricants de produits alimentaires et de boissons représentent 54 % de part, ce qui en fait les principaux contributeurs à la consommation de HFCS. Leur domination découle de l’utilisation à grande échelle dans les boissons, les produits de boulangerie, les aliments transformés et les formulations laitières. Les entreprises de confiserie comptent sur le HFCS-42 pour la modulation de la texture et la stabilité de la douceur, tandis que les producteurs de produits laitiers et de snacks l’intègrent pour maintenir la cohérence du goût et la durée de conservation du produit. Les chaînes de boulangerie et de vente au détail stimulent davantage la demande en raison de la préférence croissante pour les agents édulcorants à faible coût dans les lignes de production commerciales, en particulier sur les marchés émergents.

Principaux Facteurs de Croissance

Augmentation de la Demande pour les Boissons Sucrées et les Aliments Transformés

Le marché du sirop de maïs à haute teneur en fructose est fortement stimulé par la consommation croissante de boissons sucrées, d’aliments transformés et de produits prêts à consommer sur les marchés mondiaux. Les fabricants de boissons préfèrent de plus en plus le HFCS-55 car il offre une douceur semblable au sucre, se mélange uniformément dans les liquides et améliore la stabilité de la saveur, notamment dans les sodas gazeux et les boissons à base de fruits. L’expansion de l’industrie de la restauration rapide et des snacks emballés stimule davantage l’adoption, car le HFCS offre des avantages en termes de rétention d’humidité, de durée de conservation prolongée et de formulation économique. L’urbanisation rapide et les modes de vie occupés augmentent également la demande pour des aliments pratiques et abordables où le HFCS-42 est couramment utilisé dans les produits de boulangerie, de confiserie et les produits laitiers. La pénétration croissante des habitudes alimentaires occidentales en Asie-Pacifique et en Amérique latine renforce ce moteur, créant une demande soutenue pour le HFCS en tant qu’ingrédient édulcorant polyvalent. Ensemble, ces facteurs font de la consommation de boissons sucrées et d’aliments transformés un catalyseur dominant pour l’expansion du marché.

- Par exemple, General Mills utilisait auparavant du sirop de maïs à haute teneur en fructose (HFCS) dans certains aliments transformés comme les céréales et les collations pour des raisons fonctionnelles telles que la rétention d’humidité et la stabilité de conservation. Cependant, l’entreprise a depuis retiré le HFCS de la plupart de ses marques de céréales populaires aux États-Unis, le remplaçant souvent par du sucre conventionnel (saccharose) en réponse à la demande des consommateurs.

Efficacité Coût par Rapport au Sucre Traditionnel

L’efficacité économique du HFCS par rapport au sucre de canne et de betterave reste un moteur de croissance majeur, notamment pour les grands fabricants de produits alimentaires et de boissons cherchant à optimiser les dépenses de production. Le HFCS bénéficie de coûts de production inférieurs grâce à des processus de conversion du maïs efficaces, à une disponibilité stable des matières premières et à une volatilité des prix réduite par rapport aux marchés mondiaux du sucre influencés par les risques climatiques et les restrictions commerciales. Sa forme liquide réduit également les coûts de transport, de manutention et de mélange, en faisant une option privilégiée pour les entreprises de transformation de boissons et d’aliments nécessitant des édulcorants en grande quantité. Le HFCS-55 et le HFCS-42 offrent des niveaux de douceur constants qui minimisent les défis de reformulation, réduisant ainsi les complexités opérationnelles. Dans les régions émergentes où les tarifs sur le sucre et les fluctuations de la chaîne d’approvisionnement sont courants, le HFCS offre une alternative financièrement avantageuse. Alors que les fabricants continuent de privilégier l’optimisation des coûts sans compromettre le goût, la texture ou la stabilité du produit, les avantages économiques du HFCS continuent de renforcer son adoption généralisée dans plusieurs segments d’application.

- Par exemple, Cargill rapporte que sa technologie de mouture humide permet des rendements de conversion supérieurs à 92 % de l’amidon en glucose, réduisant considérablement les coûts de production d’édulcorants par rapport au sucre raffiné, et permettant un approvisionnement en HFCS à coût stable pour les fabricants de boissons.

Avantages Fonctionnels dans les Formulations Alimentaires

Le sirop de maïs à haute teneur en fructose est largement adopté en raison de ses avantages multifonctionnels au-delà de la douceur, offrant de solides avantages de formulation qui stimulent la croissance du marché. Le HFCS améliore la rétention d’humidité dans les produits de boulangerie, améliore la dépression du point de congélation dans les desserts laitiers, empêche la cristallisation dans la confiserie et contribue au brunissement et à la texture souhaitables dans les aliments transformés. Le HFCS-42 est particulièrement apprécié pour sa capacité à maintenir la douceur du pain, des gâteaux et des pâtisseries pendant le stockage, tandis que le HFCS-55 offre une excellente amélioration de la saveur et de la consistance dans les boissons. Sa stabilité sous des conditions de température et de pH variables permet aux fabricants de produire des produits uniformes avec une durée de conservation prolongée. Ces forces fonctionnelles sont difficiles à reproduire avec des édulcorants alternatifs, faisant du HFCS un ingrédient essentiel dans de nombreuses catégories de produits. Alors que les producteurs alimentaires recherchent de plus en plus des ingrédients offrant fiabilité de performance, attributs sensoriels améliorés et rentabilité, les capacités de formulation multifonctionnelles du HFCS restent un moteur clé soutenant sa demande à long terme.

Tendances Clés & Opportunités

Expansion vers les Marchés Émergents et Évolution des Habitudes Alimentaires

Une tendance majeure qui façonne le marché du sirop de maïs à haute teneur en fructose est l’adoption rapide des régimes alimentaires de style occidental dans les économies émergentes, entraînant une incorporation accrue de boissons sucrées, de snacks emballés et de plats préparés. Des régions telles que l’Asie-Pacifique, le Moyen-Orient et l’Amérique latine montrent une consommation croissante de boissons et de produits de boulangerie à base de HFCS en raison de l’urbanisation, de l’augmentation des revenus disponibles et de la prolifération des chaînes alimentaires mondiales. Ce changement présente des opportunités substantielles pour les fabricants d’étendre leurs capacités et d’établir des partenariats avec les producteurs locaux de boissons et d’aliments. De plus, les transitions alimentaires nationales favorisent la croissance des chaînes de distribution alimentaire à grande échelle, accélérant la demande pour des édulcorants économiques comme le HFCS-42. À mesure que les modes de vie des consommateurs évoluent vers des choix axés sur la commodité, les marques multinationales de boissons et de snacks augmentent l’utilisation du HFCS pour maintenir des profils de goût cohérents sur les marchés mondiaux. L’expansion vers les régions en développement crée ainsi de fortes opportunités de marché à long terme pour les fournisseurs de HFCS.

- Par exemple, Ingredion a élargi ses opérations d’amidon et d’édulcorants en Chine grâce à son installation de Shandong, en construisant une nouvelle installation ultramoderne adjacente à l’existante, ce qui double plus que sa capacité et ses capacités de production d’amidon dans le pays, soutenant la demande croissante des fabricants locaux de boissons, de produits laitiers et d’aliments transformés.

Innovation dans les Formulations et Expansion vers les Applications Étiquetées Propres

Les tendances émergentes indiquent une activité croissante de R&D visant à développer des formulations de HFCS modifiées avec des attributs fonctionnels et nutritionnels améliorés. Les fabricants se concentrent sur la création de variantes de HFCS qui soutiennent le positionnement étiqueté propre, réduisent les apports caloriques ou améliorent la stabilité dans les applications à haute acidité et à haute température. Des opportunités se présentent également en combinant le HFCS avec des arômes naturels, des concentrés de fruits ou des recettes réduites en sucre pour s’aligner sur les attentes évolutives des consommateurs pour des formulations plus saines sans compromettre le goût. De plus, les avancées dans le traitement enzymatique et les technologies de conversion de l’amidon permettent la création de grades de HFCS de plus haute pureté adaptés aux applications de boissons et de produits laitiers premium. Alors que les producteurs alimentaires visent à reformuler les produits pour une meilleure durée de conservation, texture et rétention de saveur, la compatibilité du HFCS avec les techniques de traitement modernes le positionne fortement dans les pipelines de développement de nouveaux produits. Cette transition axée sur l’innovation ouvre des opportunités pour une application élargie dans les catégories alimentaires en évolution.

- Par exemple, Novozymes, un leader mondial des enzymes industrielles, a développé des solutions avancées de glucoamylase telles que Spirizyme® Ultra qui améliorent les rendements de conversion de l’amidon en glucose jusqu’à 5%, soutenant directement la production de variantes de HFCS de plus grande pureté utilisées dans les boissons et les formulations laitières.

Principaux Défis

Préoccupations de Santé et Préférence Croissante pour les Édulcorants Naturels

Un défi majeur pour le marché du sirop de maïs à haute teneur en fructose est l’examen public croissant concernant les impacts perçus sur la santé de la consommation de HFCS, en particulier son association avec l’obésité, le diabète et les troubles métaboliques. Bien que les organismes de réglementation considèrent le HFCS comparable au sucre en termes de sécurité, le sentiment des consommateurs favorise de plus en plus les alternatives naturelles telles que le miel, la stévia, le sucre de canne, le sirop d’agave et les édulcorants à base de fruits. Cette évolution est amplifiée par les tendances des aliments à étiquette propre, biologiques et peu transformés, incitant de nombreuses marques à reformuler leurs produits pour éliminer le HFCS. Les producteurs de boissons, les marques de boulangerie et les fabricants de snacks font face à une pression croissante pour commercialiser des produits avec des solutions édulcorantes naturelles afin de séduire les consommateurs soucieux de leur santé. De tels changements de demande peuvent réduire l’utilisation du HFCS dans certaines catégories, obligeant les producteurs à adapter leurs stratégies pour rester pertinents dans un paysage nutritionnel en évolution.

Pression Réglementaire et Volatilité dans les Chaînes d’Approvisionnement en Maïs

Le marché du HFCS fait également face à des défis réglementaires et de chaîne d’approvisionnement dus aux politiques gouvernementales, aux structures tarifaires et aux fluctuations des prix du maïs. La disponibilité du maïs, influencée par la variabilité climatique, les maladies des cultures et la demande de production de biocarburants, peut entraîner une instabilité des prix qui affecte les marges de fabrication du HFCS. De plus, les restrictions commerciales ou les subventions modifiant la structure des coûts des produits à base de maïs peuvent impacter la compétitivité du HFCS par rapport au sucre ou à d’autres édulcorants. La pression réglementaire entourant l’étiquetage des ingrédients, les directives alimentaires et les politiques de réduction du sucre dans de nombreux pays crée d’autres obstacles, obligeant les entreprises à réévaluer l’inclusion du HFCS dans leurs portefeuilles de produits. Ces complexités, combinées aux initiatives axées sur la durabilité dans les industries alimentaires mondiales, défient les fabricants à stabiliser les chaînes d’approvisionnement et à se conformer aux cadres réglementaires en évolution tout en soutenant la croissance du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché du sirop de maïs à haute teneur en fructose avec une part de 38%, soutenue par une consommation importante de boissons sucrées, d’aliments transformés et de snacks emballés. Les États-Unis restent le marché dominant en raison de leur production de boissons à grande échelle et de leur infrastructure bien établie de transformation du maïs. La haute disponibilité des matières premières, des chaînes d’approvisionnement stables et la forte présence des principaux producteurs de HFCS renforcent la domination régionale. La demande est en outre stimulée par l’expansion de la restauration rapide et l’utilisation constante de HFCS-55 dans les boissons gazeuses. Malgré une préférence croissante pour les édulcorants naturels, le HFCS maintient une forte demande dans les applications alimentaires et de boissons grand public.

Europe

L’Europe détient 22% de part du marché mondial du HFCS, stimulée par les applications dans la boulangerie, la confiserie et les produits laitiers plutôt que dans les boissons, où le sucre reste plus courant. Les pays d’Europe de l’Est adoptent de plus en plus le HFCS en raison de son coût inférieur et de la croissance de la fabrication d’aliments transformés. La levée des quotas de production de sucre a influencé l’économie comparative des édulcorants, créant des opportunités sélectives pour l’utilisation du HFCS. La demande est également soutenue par l’expansion de la consommation d’aliments pratiques et l’augmentation des importations d’ingrédients à base de HFCS. Cependant, le fort virage de l’Europe de l’Ouest vers les édulcorants naturels et les produits à étiquette propre constitue un facteur modérateur pour l’expansion du HFCS dans la région.

Asie-Pacifique

L’Asie-Pacifique capture 28 % de part de marché, stimulée par l’urbanisation rapide, l’augmentation des revenus disponibles et l’adoption croissante de régimes alimentaires de style occidental. La Chine, le Japon, la Corée du Sud et l’Inde montrent une forte demande pour le HFCS dans les boissons, les snacks transformés, la confiserie et les produits laitiers. Les capacités de production locale continuent de s’étendre, notamment en Chine, soutenant les économies de coûts et une disponibilité plus large. Le secteur florissant des boissons gazeuses de la région alimente la consommation de HFCS-55, tandis que le HFCS-42 est largement utilisé dans les catégories de boulangerie et d’aliments emballés. La démographie jeune de l’APAC, le secteur de la vente au détail en pleine croissance et la pénétration croissante des marques alimentaires mondiales créent collectivement un fort potentiel de croissance à long terme.

Amérique latine

L’Amérique latine représente 8 % de part, avec le Mexique, le Brésil et l’Argentine émergeant comme principaux consommateurs de HFCS dans les boissons et les aliments emballés. L’intégration de longue date du HFCS dans les boissons gazeuses au Mexique soutient une demande stable, tandis que les industries de la confiserie et de la boulangerie en expansion au Brésil renforcent davantage la croissance du marché. Les avantages de coût par rapport au sucre et l’adoption croissante du HFCS-42 dans les sauces, les snacks et les produits laitiers contribuent à l’expansion du marché. Bien que le comportement des consommateurs soucieux de leur santé soit en hausse, la forte préférence de la région pour les boissons sucrées et les produits alimentaires pratiques continue de soutenir l’utilisation du HFCS dans les principales industries de transformation alimentaire.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique détient environ 4 % de part, soutenue par la croissance des importations de HFCS et l’adoption croissante dans les segments de la boulangerie, de la confiserie et des boissons. Les pays du CCG, dirigés par l’Arabie saoudite et les Émirats arabes unis, montrent une utilisation croissante des édulcorants dans les jus, les boissons aromatisées et les aliments transformés, bénéficiant à la demande de HFCS. L’expansion de la population urbaine en Afrique et la pénétration croissante des marques alimentaires multinationales créent des opportunités supplémentaires pour les produits à base de HFCS. Cependant, le traitement limité du maïs local et la dépendance aux importations maintiennent les coûts plus élevés que dans d’autres régions. Le passage progressif à la consommation d’aliments emballés continue de soutenir le potentiel du marché.

Segmentation du marché

Par type de produit

Par application

- Boissons (Boissons gazeuses, Boissons aux fruits, Jus)

- Boulangerie et confiserie

- Produits laitiers

- Snacks et aliments transformés

- Sauces et condiments

Par utilisateur final

- Fabricants de produits alimentaires et de boissons

- Entreprises de confiserie

- Producteurs de produits laitiers et de snacks

- Chaînes de boulangerie et de vente au détail

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le marché du sirop de maïs à haute teneur en fructose présente un paysage concurrentiel diversifié et bien établi, dominé par des fabricants mondiaux d’ingrédients alimentaires avec de fortes capacités de production, des réseaux de distribution étendus et un accès constant aux matières premières à base de maïs. Des entreprises leaders telles qu’Archer Daniels Midland Company, Cargill Inc., Ingredion Incorporated, Tate & Lyle PLC, Roquette Frères, Global Sweeteners Holdings Limited, Baolingbao Biology Co., Ltd., COFCO Biochemical, Xiwang Group Co., Ltd., et Tereos Group jouent un rôle central dans la dynamique du marché grâce à des investissements continus dans les technologies de transformation, l’amélioration des formulations et l’expansion régionale. De nombreux acteurs se concentrent sur l’amélioration de la pureté, de la cohérence et de la performance fonctionnelle des grades de HFCS pour répondre aux fabricants de boissons, de boulangerie et de confiserie. Les collaborations stratégiques avec de grandes entreprises alimentaires et de boissons, les expansions de capacité dans les régions à forte demande et l’optimisation des coûts restent des stratégies concurrentielles essentielles. Alors que la demande pour des édulcorants abordables augmente sur les marchés émergents, les principaux producteurs intensifient leurs efforts pour renforcer la pénétration du marché tout en s’adaptant aux tendances réglementaires et de consommation en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Roquette Frères

- Ingredion Incorporated

- Global Sweeteners Holdings Limited

- Cargill, Inc.

- Archer Daniels Midland Company (ADM)

- Tate & Lyle PLC

- Baolingbao Biology Co., Ltd.

- COFCO Biochemical

- Xiwang Group Co., Ltd.

- Tereos Group

Développements Récents

- En septembre 2025, Tyson Foods, Inc. a annoncé qu’il éliminera le HFCS (parmi d’autres additifs) de tous ses produits de marque aux États-Unis d’ici la fin de 2025.

- En juillet 2025, The Coca‑Cola Company a annoncé le lancement d’une version américaine de son soda phare sucré avec du sucre de canne (plutôt que du HFCS).

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que la demande de boissons sucrées et d’aliments transformés continue d’augmenter à l’échelle mondiale.

- Le HFCS-55 restera l’édulcorant préféré des fabricants de boissons gazeuses en raison de son profil de douceur et de son efficacité de formulation.

- Les marchés émergents en Asie-Pacifique et en Amérique latine stimuleront une croissance significative de la consommation au cours de la prochaine décennie.

- Les fabricants alimentaires adopteront de plus en plus le HFCS pour l’optimisation des coûts et les avantages d’un approvisionnement stable par rapport au sucre traditionnel.

- Les avancées dans les technologies de raffinage du maïs amélioreront la pureté des produits et élargiront les possibilités d’application.

- Les secteurs de la boulangerie, de la confiserie et des produits laitiers continueront d’intégrer le HFCS-42 pour améliorer la texture et les avantages de conservation.

- Les acteurs du marché intensifieront les expansions de capacité pour soutenir la demande régionale croissante et réduire la dépendance aux importations.

- Les tendances de sensibilisation à la santé pourraient encourager le développement de formulations de HFCS modifiées avec des attributs nutritionnels améliorés.

- Les changements réglementaires dans les politiques de sucre et d’édulcorants influenceront les stratégies de production et les dynamiques de prix.

- L’optimisation de la chaîne d’approvisionnement mondiale restera une priorité pour assurer une disponibilité constante et des structures de coûts compétitives.