Aperçu du Marché

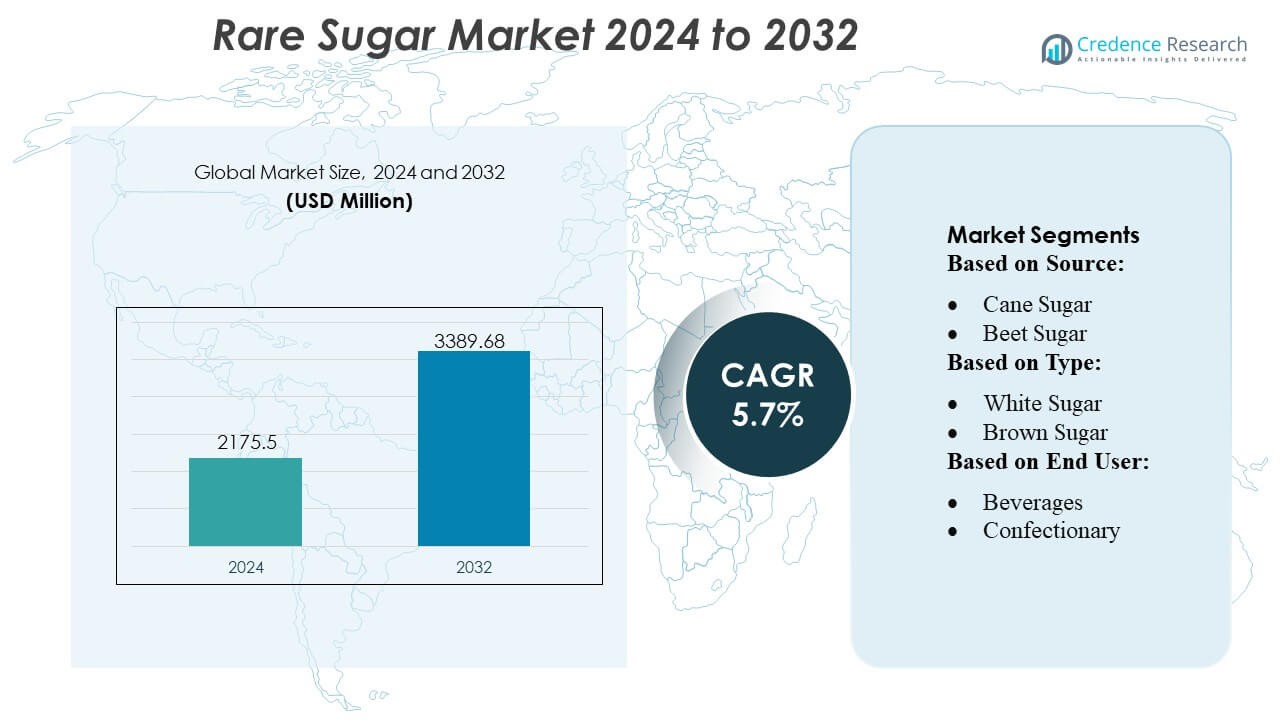

La taille du marché des sucres rares était évaluée à 2175,5 millions USD en 2024 et devrait atteindre 3389,68 millions USD d’ici 2032, avec un TCAC de 5,7% au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Sucres Rares 2024 |

2175,5 Millions USD |

| Marché des Sucres Rares, TCAC |

5,7% |

| Taille du Marché des Sucres Rares 2032 |

3389,68 Millions USD |

Le marché des sucres rares est façonné par des fabricants d’ingrédients établis mondialement qui se concentrent sur la conversion enzymatique avancée, l’efficacité des bioprocédés et l’approvisionnement commercial à grande échelle en allulose, tagatose, tréhalose et autres sucres spécialisés. Ces entreprises renforcent leur compétitivité grâce à des pipelines d’innovation, au développement de produits à étiquette propre et à des partenariats avec des grandes marques alimentaires et de boissons qui mènent des stratégies de réduction du sucre. L’Amérique du Nord émerge comme la région leader avec une part de marché exacte de 38%, soutenue par une clarté réglementaire forte, une adoption élevée des édulcorants faibles en calories et une activité de reformulation rapide dans les catégories des boissons, de la boulangerie et de la nutrition. Des capacités de production robustes et des investissements continus en R&D renforcent la position dominante de la région.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des sucres rares a atteint 2175,5 millions USD en 2024 et 68 millions USD en 2032, avec une croissance projetée à un TCAC de 5,7%, reflétant une expansion constante dans les principales applications alimentaires et de boissons.

- La demande croissante pour des édulcorants faibles en calories et métaboliquement favorables stimule la croissance du marché, les fabricants intégrant l’allulose, le tagatose et le tréhalose dans les produits de boissons, de boulangerie et de nutrition.

- Les tendances à l’étiquette propre et les innovations en production enzymatique façonnent l’avancement du marché, renforçant le positionnement concurrentiel parmi les fournisseurs d’ingrédients.

- Les coûts de production élevés et la disponibilité limitée à grande échelle freinent l’adoption rapide, bien que les améliorations technologiques continuent d’atténuer les contraintes.

- L’Amérique du Nord mène avec une part exacte de 38%, tandis que les boissons détiennent la part dominante du segment en raison de l’utilisation forte des sucres rares dans les portefeuilles de boissons reformulées à faible teneur en sucre, renforçant le leadership régional et au niveau des catégories.

Analyse de la Segmentation du Marché :

Par Source

Le sucre de canne occupe la position dominante sur le marché des sucres rares avec une part estimée de 65%, en raison de sa culture répandue, de son rendement en saccharose plus élevé et de sa forte infrastructure de transformation dans les régions tropicales. Sa disponibilité, son efficacité en termes de coûts et ses chaînes d’approvisionnement établies soutiennent des volumes de production constants, permettant aux fabricants de développer des dérivés de sucres spécialisés et rares avec une plus grande efficacité. La préférence croissante des consommateurs pour les édulcorants d’origine naturelle et les formulations à étiquette plus propre renforce la demande pour les sucres rares à base de canne, tandis que le sucre de betterave croît régulièrement grâce à une adoption croissante dans les régions tempérées et à des technologies d’extraction améliorées qui augmentent la pureté et la performance fonctionnelle.

- Par exemple, Nutrinova exploite une installation de fabrication dédiée et à usage unique en Allemagne, certifiée selon les normes FSSC 22000 et ISO 9001, qui produit son édulcorant phare à haute intensité, l’acésulfame de potassium (Ace-K), sous la marque Sunett.

Par Type

Le sucre blanc domine le marché avec une part d’environ 55%, soutenu par sa haute pureté, son profil de saveur neutre et sa capacité à traiter des variantes rares de sucre telles que l’allulose, le tagatose et le tréhalose. Sa consistance et sa facilité de raffinage en font l’ingrédient préféré des fabricants ciblant des formulations à grande échelle dans les boissons, la boulangerie et les aliments fonctionnels. Le sucre brun montre une croissance modérée en raison de l’intérêt croissant pour les édulcorants peu transformés, tandis que le sucre liquide gagne en popularité dans les applications industrielles pour sa solubilité, sa commodité de traitement et sa compatibilité avec les systèmes de production à haut débit.

- Par exemple, Ajinomoto Co., Inc. applique son expertise approfondie en fermentation d’acides aminés et en technologies enzymatiques développées au cours de plus de 100 ans de recherche pour produire un portefeuille complet de 20 acides aminés utilisant des matières premières dérivées du sucre.

Par Utilisateur Final

Le segment des boissons domine avec une part estimée à 40% en raison de l’adoption croissante d’édulcorants faibles en calories et fonctionnels dans les boissons pour sportifs, les boissons prêtes à boire, les boissons énergétiques et les eaux aromatisées. Les producteurs utilisent des sucres rares pour réduire la teneur en calories tout en maintenant l’intensité de la douceur et la stabilité fonctionnelle. Les segments de la confiserie et de la boulangerie suivent de près, soutenus par le comportement de brunissement, la rétention d’humidité et l’impact glycémique réduit des sucres rares. Les produits laitiers incorporent des sucres rares pour améliorer l’équilibre des saveurs et la texture, tandis que d’autres applications alimentaires se développent à mesure que les fabricants explorent des stratégies de réduction du sucre dans les sauces, les tartinades et les produits nutritionnels.

Principaux Facteurs de Croissance

Demande Croissante pour des Édulcorants Faibles en Calories et Fonctionnels

Le marché des sucres rares se développe rapidement à mesure que les consommateurs recherchent des édulcorants faibles en calories, à faible indice glycémique et fonctionnels qui soutiennent la gestion du poids et la santé métabolique. Les sucres rares tels que l’allulose et le tagatose offrent des profils de douceur proches du saccharose tout en permettant une réduction du sucre dans les boissons, les produits de boulangerie et les produits laitiers. Les fabricants alimentaires adoptent ces alternatives pour répondre aux attentes des étiquettes propres et se conformer aux directives de reformulation. Les lancements de produits réguliers dans la nutrition sportive, les eaux aromatisées et la confiserie réduite en sucre renforcent la demande et accélèrent l’intégration dans les catégories alimentaires et de boissons grand public.

- Par exemple, The NutraSweet Company documente que sa molécule de néotame offre une intensité de douceur entre 7 000 et 13 000 fois celle du saccharose, permettant des taux d’inclusion au niveau du microgramme dans les formulations, et ses spécifications de fabrication confirment une pureté d’essai minimale de 98,0 selon les paramètres des exigences FCC qui soutiennent une utilisation à haute efficacité dans le développement de produits faibles en calories et fonctionnels.

Tendance Croissante Vers des Ingrédients à Étiquette Propre et d’Origine Naturelle

Les préférences pour les étiquettes propres stimulent l’adoption de sucres rares issus de matières premières naturelles telles que le sucre de canne et de betterave. Les consommateurs montrent un fort intérêt pour les édulcorants qui offrent transparence, traitement minimal et origines végétales. Les sucres rares répondent à ces attentes tout en offrant des avantages fonctionnels tels qu’une amélioration du brunissement, une texture améliorée et un impact calorique réduit. Les fabricants réagissent en augmentant les investissements dans les technologies de conversion enzymatique et de biotransformation pour développer les dérivés naturels du sucre. Ce changement renforce le positionnement sur le marché dans les segments alimentaires axés sur le haut de gamme et la santé.

- Par exemple, Roquette Frères exploite sa bioraffinerie de Lestrem, qui est publiquement documentée comme le plus grand site de production de polyols au monde. L’entreprise a annoncé un investissement de 25 millions d’euros dans l’installation en mars 2022 pour améliorer l’efficacité et renforcer sa position sur le marché, bien que les chiffres spécifiques de production annuelle en tonnes métriques ne soient pas publiquement divulgués.

Expansion de l’Innovation Alimentaire et des Boissons Utilisant des Alternatives Avancées au Sucre

L’innovation dans la formulation des produits joue un rôle central dans l’accélération du marché alors que les sucres rares deviennent des ingrédients clés dans les produits alimentaires reformulés et de nouvelle génération. Les marques utilisent l’allulose, le tréhalose et le tagatose pour améliorer la stabilité de la douceur, réduire la cristallisation et améliorer la sensation en bouche sans compromettre le goût. Leur compatibilité avec les traitements à haute température permet des applications plus larges dans les sirops, les desserts glacés et les produits de boulangerie. Les investissements continus dans la R&D et l’optimisation des ingrédients alimentent l’adoption dans les aliments fonctionnels, où la réduction de la teneur en sucre et les avantages métaboliques soutiennent le positionnement haut de gamme.

Tendances et Opportunités Clés

Intégration des Technologies de Production Biotechnologiques et Enzymatiques

Les avancées biotechnologiques façonnent une tendance significative alors que les producteurs adoptent la conversion enzymatique, la fermentation microbienne et l’isomérisation contrôlée pour fabriquer des sucres rares de manière efficace. Ces méthodes permettent la transformation sélective du saccharose et du fructose en dérivés de sucre à haute valeur ajoutée avec une pureté et une consistance supérieures. L’amélioration des rendements de processus réduit les coûts de production et élargit l’évolutivité, rendant les sucres rares plus compétitifs par rapport aux édulcorants traditionnels. L’accent mis sur les matières premières durables et les voies à faible énergie améliore le potentiel du marché à long terme et soutient l’alignement réglementaire sur les principaux marchés alimentaires.

- Par exemple, JK Sucralose Inc. rapporte que son campus de production de Jiangsu exploite un système de chloration et de cristallisation en boucle fermée avec une capacité installée annuelle de 1 200 tonnes métriques de sucralose, soutenu par un processus de purification en plusieurs étapes documenté pour atteindre une pureté minimale de 98,0 selon les normes FCC et une spécification de solvant résiduel inférieure à 0,01 selon ses dossiers de soumission réglementaire mondiale.

Applications Croissantes dans les Catégories Alimentaires Nutritionnelles et Spécialisées

Le marché bénéficie de l’utilisation croissante des sucres rares dans les barres nutritionnelles, les boissons protéinées, les suppléments sportifs et les aliments adaptés aux diabétiques. Leur profil métabolique favorable et leur contribution calorique réduite les rendent attrayants pour les formulations axées sur la santé. Les scientifiques alimentaires exploitent les sucres rares pour améliorer la protection contre le gel, stabiliser les protéines et améliorer la rétention d’humidité, permettant de nouveaux formats de produits. Cette tendance crée des opportunités de positionnement haut de gamme, en particulier parmi les marques ciblant la gestion du poids, la nutrition sportive et les catégories de bien-être fonctionnel.

- Par exemple, Archer Daniels Midland Company (ADM) exploite un vaste complexe de biotraitement à Decatur, Illinois, qui sert de centre mondial pour le traitement du maïs et l’innovation. Ce complexe abrite des capacités de fermentation pour la production à grande échelle de divers bio-produits, y compris l’éthanol (traitant des centaines de milliers de boisseaux de maïs par jour pour environ 350 millions de gallons d’éthanol annuellement) et d’autres ingrédients.

Principaux Défis

Coûts de Production Élevés et Disponibilité Limitée à l’Échelle Commerciale

La production de sucres rares reste limitée en raison de voies enzymatiques complexes, de catalyseurs coûteux et d’une capacité de fermentation commerciale restreinte. Ces facteurs augmentent les prix par rapport au sucre conventionnel et limitent l’adoption dans les catégories de marché de masse. De nombreux fabricants rencontrent des difficultés à obtenir des rendements et une pureté constants à l’échelle industrielle, ralentissant l’intégration en aval. La rareté des installations à grande échelle limite la fiabilité de l’approvisionnement pour les marques mondiales, rendant l’expansion dépendante des avancées technologiques continues et des investissements dans des méthodes de traitement évolutives et rentables.

Incertitudes Réglementaires et Contraintes d’Étiquetage dans les Marchés Clés

Les variations réglementaires entre les régions créent des défis pour les fabricants, notamment en ce qui concerne les allégations de santé, les approbations GRAS et les exigences d’étiquetage pour les édulcorants alternatifs. Les différences dans les niveaux d’utilisation autorisés et la classification des sucres rares influencent les stratégies de formulation et l’accès au marché. Certains sucres rares rencontrent encore une reconnaissance limitée dans les marchés émergents, affectant l’adoption par les entreprises alimentaires multinationales. Ces incohérences réglementaires augmentent les coûts de conformité et ralentissent le déploiement multinational, nécessitant des efforts coordonnés pour obtenir des approbations et harmoniser les normes d’étiquetage afin d’assurer une pénétration plus large du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une solide part de 38% du marché des sucres rares, stimulée par une forte demande des consommateurs pour les édulcorants à faible teneur en calories, une adoption forte des ingrédients à étiquette propre, et une activité rapide de reformulation dans les boissons et les aliments fonctionnels. Les fabricants de produits alimentaires intègrent des sucres rares tels que l’allulose et le tagatose dans des produits réduits en sucre pour se conformer aux directives nutritionnelles et capitaliser sur les tendances de consommation axées sur le bien-être. Des cadres réglementaires favorables, un intérêt croissant pour les alternatives adaptées aux diabétiques et une capacité de production commerciale élargie renforcent encore la croissance régionale. Une forte pénétration du commerce de détail et une innovation active des produits renforcent également la position de leader de l’Amérique du Nord.

Europe

L’Europe maintient une part de marché substantielle de 28%, soutenue par des réglementations strictes de réduction du sucre, une demande croissante pour les édulcorants naturels, et une adoption accrue des sucres rares dans les segments de la boulangerie, de la confiserie et des produits laitiers. Les consommateurs soucieux de leur santé et l’accent mis par les fabricants sur les formulations à étiquette propre accélèrent la transition vers l’allulose, le tagatose et le tréhalose. Les mandats de reformulation en cours, combinés aux avancées dans les technologies de traitement enzymatique, améliorent la disponibilité de l’approvisionnement dans les marchés clés tels que l’Allemagne, le Royaume-Uni et la France. Les investissements croissants dans les ingrédients spécialisés et les méthodes de production axées sur la durabilité renforcent la compétitivité régionale.

Asie-Pacifique

L’Asie-Pacifique représente 25 % du marché, stimulée par l’expansion de la fabrication de produits alimentaires et de boissons, l’augmentation des revenus disponibles et une prise de conscience croissante des édulcorants à faible teneur en calories. La région connaît une adoption croissante des sucres rares dans les boissons fonctionnelles, les produits de boulangerie et les compléments nutritionnels, soutenue par une urbanisation rapide et des préférences alimentaires en évolution. Des écosystèmes de production solides dans des pays comme le Japon, la Corée du Sud et la Chine accélèrent les avancées technologiques dans la conversion enzymatique du sucre. Alors que les principaux acteurs augmentent leur production pour répondre à la demande mondiale, l’Asie-Pacifique émerge comme un centre en pleine croissance rapide pour la consommation et la fabrication.

Amérique latine

L’Amérique latine capte une part estimée à 5 %, soutenue par l’utilisation croissante d’édulcorants naturels dans les boissons et les produits laitiers, en particulier sur des marchés comme le Brésil et le Mexique. L’intérêt croissant des consommateurs pour des alternatives plus saines et l’augmentation des cas de diabète encouragent l’adoption de sucres rares à faible indice glycémique. Les fabricants locaux intègrent progressivement l’allulose et le tagatose dans les boissons à calories réduites et les confiseries. Cependant, une infrastructure de production à grande échelle limitée et une sensibilité aux prix freinent une pénétration plus rapide du marché, maintenant une croissance modérée mais prometteuse à mesure que le soutien réglementaire et la sensibilisation à la santé continuent de se renforcer.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 4 %, stimulée par une demande croissante d’édulcorants à faible teneur en calories dans les boissons haut de gamme, les produits de boulangerie et les aliments spécialisés. L’urbanisation croissante, l’intérêt croissant pour les régimes alimentaires de style occidental et l’expansion des canaux de distribution de détail soutiennent l’adoption progressive des sucres rares. Cependant, une dépendance plus élevée aux importations, des capacités de production régionales limitées et des barrières de coût freinent une adoption rapide. Malgré ces défis, la sensibilisation croissante à la santé métabolique et la présence croissante de fabricants alimentaires multinationaux créent des opportunités de croissance, positionnant la région pour un développement stable à long terme.

Segmentations du marché :

Par source :

- Sucre de canne

- Sucre de betterave

Par type :

Par utilisateur final :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des sucres rares se caractérise par un groupe diversifié de leaders mondiaux des ingrédients, y compris GLG Life Tech Corp., Ingredion Incorporated, Cargill, Incorporated, Nutrinova, Ajinomoto Co., The NutraSweet Company, Roquette Frères, JK Sucralose Inc., Archer Daniels Midland Company (ADM), et Tate & Lyle. Le marché des sucres rares est défini par une forte innovation, une capacité de production croissante et des investissements technologiques accrus visant à améliorer l’efficacité et la pureté dans la fabrication des sucres rares. Les entreprises se concentrent sur la conversion enzymatique, la fermentation microbienne et les méthodes avancées de biotraitement pour augmenter la production d’allulose, de tagatose, de tréhalose et d’autres sucres spécialisés qui soutiennent les stratégies de réduction de sucre dans les applications alimentaires et de boissons. Le marché observe une collaboration croissante entre les fabricants d’ingrédients, les institutions de recherche et les marques alimentaires pour accélérer le développement de produits et les approbations réglementaires. La concurrence s’intensifie à mesure que les entreprises améliorent la fiabilité de l’approvisionnement, diversifient les portefeuilles de produits et ciblent les segments de santé métabolique, faible en calories et étiquetage propre. Ce passage vers des édulcorants performants et alignés sur la santé renforce la différenciation concurrentielle et stimule l’expansion continue du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En novembre 2024, Samyang Corporation est devenue la première entreprise mondiale à obtenir l’approbation de Food Standards Australia New Zealand (FSANZ) pour son édulcorant rare Allulose, permettant son utilisation officielle comme ingrédient alimentaire en Australie et en Nouvelle-Zélande. L’Allulose est reconnu comme un édulcorant faible en calories, car c’est un sucre rare avec 70% de la douceur du saccharose, mais avec presque zéro calorie.

- En octobre 2024, Tate & Lyle et Manus Bio ont formé un partenariat stratégique en lançant “The Natural Sweetener Alliance” pour produire commercialement du Reb M stévia bioconverti, d’origine entièrement américaine, offrant une solution stable, de haute qualité et naturelle pour la réduction du sucre pour les marques alimentaires et de boissons, en tirant parti de la biofabrication de Manus en Géorgie et de la portée mondiale de Tate & Lyle pour répondre à la demande des consommateurs pour des options plus saines.

- En avril 2024, Ingredion a annoncé le lancement de sa nouvelle solution d’édulcoration à base de plantes appelée PURECIRCLE Clean Taste Solubility Solution (CTSS), un extrait de stévia à étiquette propre qui offre une amélioration de solubilité de plus de 100× par rapport au Reb M stévia traditionnel.

- En mars 2024, le producteur de Tagatose Bonumose et le distributeur ASR Group ont annoncé que l’édulcorant monosaccharide a reçu la certification NutraStrong Prebiotic Verified, répondant aux normes rigoureuses d’activité prébiotique établies par un vérificateur tiers.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Source, Type, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des édulcorants faibles en calories et à faible indice glycémique continuera d’augmenter dans les boissons, les produits de boulangerie et les produits nutritionnels.

- Les fabricants élargiront la production enzymatique et basée sur la fermentation pour améliorer le rendement, la pureté et l’évolutivité.

- Les approbations réglementaires pour les sucres rares dans des régions supplémentaires accéléreront l’adoption commerciale.

- Les marques alimentaires augmenteront les initiatives de reformulation pour remplacer le sucre conventionnel par des alternatives plus saines.

- Le développement de produits à étiquette propre renforcera la transition vers des sucres rares d’origine naturelle.

- L’innovation dans la santé métabolique et les aliments adaptés aux diabétiques stimulera l’intégration des sucres rares.

- L’optimisation des coûts et les améliorations de l’efficacité des processus rendront les sucres rares plus compétitifs par rapport aux édulcorants traditionnels.

- Les partenariats entre les entreprises d’ingrédients et les fabricants alimentaires accéléreront la commercialisation des produits.

- La sensibilisation croissante des consommateurs aux édulcorants fonctionnels élargira la demande dans les catégories alimentaires premium et spécialisées.

- L’expansion des installations de production en Asie-Pacifique et en Amérique du Nord soutiendra la stabilité de l’approvisionnement mondial et la croissance du marché.