Aperçu du Marché

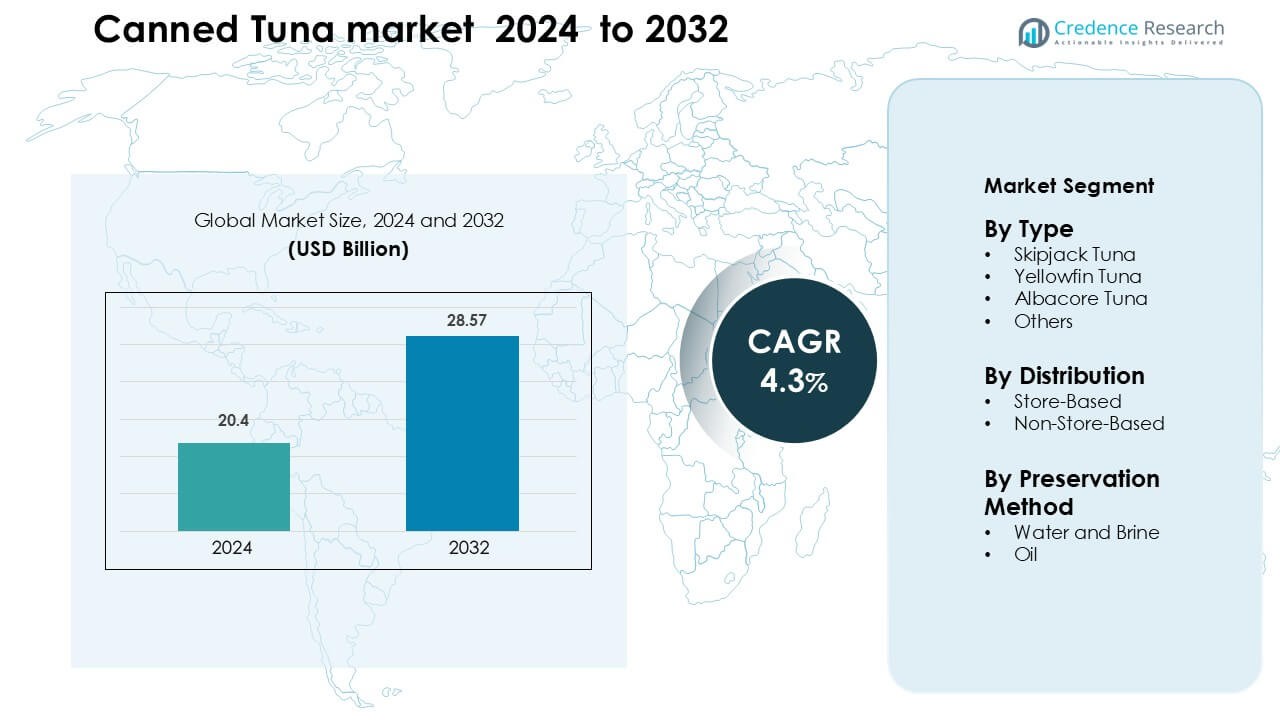

Le marché du thon en conserve était évalué à 20,4 milliards USD en 2024 et devrait atteindre 28,57 milliards USD d’ici 2032, avec une croissance à un TCAC de 4,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Thon en Conserve 2024 |

20,4 milliards USD |

| Marché du Thon en Conserve, TCAC |

4,3 % |

| Taille du Marché du Thon en Conserve 2032 |

28,57 milliards USD |

Le marché du thon en conserve est façonné par des acteurs majeurs tels que Bumble Bee Foods LLC, Golden Prize Canning Co. Ltd., Wild Planet Foods Inc., StarKist Co., Century Pacific Food Inc., Grupo Albacora SA, American Tuna Inc., Thai Union Group PLC, Crown Prince Inc., et E.C. Canning Company Limited. Ces entreprises rivalisent par l’approvisionnement durable, l’innovation en matière de saveurs, des formats d’emballage diversifiés et de solides partenariats de vente au détail. L’Asie-Pacifique reste la région leader avec environ 33 % de part, soutenue par des centres de traitement à grande échelle en Thaïlande, aux Philippines et en Indonésie. Une forte capacité d’exportation et des prix compétitifs aident la région à maintenir sa position dominante à l’échelle mondiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du thon en conserve était évalué à 20,4 milliards USD en 2024 et devrait atteindre 28,57 milliards USD d’ici 2032, avec une croissance à un TCAC de 4,3 % pendant la période de prévision.

- La demande augmente en raison de l’intérêt croissant pour les aliments abordables, riches en protéines et stables à la conservation, le thon listao détenant environ 54 % de part grâce à sa disponibilité plus large et à son coût inférieur.

- La premiumisation s’accélère à mesure que les consommateurs adoptent des formats de thon aromatisés, à étiquette propre et prêts à manger, tandis que les produits certifiés durables gagnent une traction constante à travers les canaux de vente au détail.

- La concurrence s’intensifie alors que les principaux transformateurs étendent l’automatisation, réduisent les déchets de production et renforcent les partenariats avec les détaillants pour compenser la volatilité des matières premières et les risques de la chaîne d’approvisionnement.

- L’Asie-Pacifique est en tête avec 33 % de part, soutenue par de solides centres de traitement et une capacité d’exportation, suivie par l’Amérique du Nord à 32 % et l’Europe à 29 %, tandis que la distribution en magasin domine avec plus de 70 % de part de marché dans les principales régions.

Analyse de la Segmentation du Marché :

Par Type

Le thon listao domine le segment par type avec environ 54 % de part en raison de son coût inférieur, de sa large disponibilité et de son utilisation importante dans les produits en conserve de masse. Les transformateurs alimentaires préfèrent le listao car l’espèce offre des cycles d’approvisionnement rapides et des volumes d’approvisionnement stables provenant de régions de pêche clés telles que l’Indonésie et le Pacifique occidental. Le thon jaune et le germon suivent en tant que choix premium, motivés par une teneur en protéines plus élevée et des profils de saveur plus purs. La demande pour ces variantes augmente à mesure que les marques promeuvent l’approvisionnement durable et les étiquettes testées pour le mercure à travers les canaux de vente au détail et en ligne.

- Par exemple, Thai Union est un participant clé de l’Initiative Durable pour le Thon de l’Océan Indien (SIOTI), un projet d’amélioration de la pêche (FIP) à la senne coulissante, qui cible un volume significatif de thon listao, albacore et thon obèse. Cette initiative fait partie de l’engagement de Thai Union à orienter toute sa chaîne d’approvisionnement vers un approvisionnement 100 % durable et traçable, en conformité avec la norme du Marine Stewardship Council (MSC).

Par Canal de Distribution

Les points de vente en magasin dominent ce segment avec près de 72 % de part, car les supermarchés et hypermarchés restent les principales plateformes pour les achats de fruits de mer en conserve. Les acheteurs préfèrent ces canaux car ils offrent des packs en vrac, des options de marques de distributeur et des prix promotionnels réguliers. Les grandes chaînes élargissent également l’espace de rayonnage pour les lignes de thon durable, augmentant la visibilité des variétés certifiées MSC. Les canaux hors magasin croissent rapidement à mesure que les plateformes de commerce électronique attirent les acheteurs urbains recherchant une livraison pratique, des lots de marques mixtes et des packs d’abonnement pour la consommation domestique régulière.

- Par exemple, au Royaume-Uni, Tesco a introduit trois références de thon en conserve sous sa propre marque, labellisées MSC (provenant de Papouasie-Nouvelle-Guinée) dans les grands supermarchés, renforçant ainsi son empreinte de durabilité.

Par Méthode de Conservation

Les produits à l’eau et en saumure dominent ce segment avec environ 61 % de part en raison de la demande croissante pour des options de fruits de mer faibles en matières grasses et à étiquette propre. Les consommateurs axés sur la santé choisissent le thon emballé à l’eau car il offre moins de calories et une meilleure rétention des protéines par rapport aux formats emballés dans l’huile. Les marques renforcent cette tendance en commercialisant des versions sans sel et légèrement salées. Le thon à base d’huile maintient une demande stable dans les applications culinaires, notamment en Europe et au Moyen-Orient, où sa texture plus riche et sa saveur améliorée soutiennent son utilisation dans les salades, les plats de pâtes et les repas prêts à consommer.

Moteurs Clés de Croissance

Demande Croissante pour des Protéines Abordables et Pratiques

La préférence croissante pour des repas rapides et stables sur les étagères stimule la consommation de thon en conserve dans les foyers du monde entier. De nombreux acheteurs recherchent des options riches en protéines qui coûtent moins cher que les fruits de mer ou la viande frais, aidant le thon en conserve à rester compétitif en période de pression économique. Sa grande portabilité favorise également son utilisation dans les boîtes à lunch, les packs de voyage et les kits alimentaires d’urgence. Les détaillants élargissent les packs économiques et les lignes de marques de distributeur, renforçant la portée des acheteurs et permettant une couverture de prix plus large. La sensibilisation aux protéines maigres du thon, à sa teneur en oméga-3 et à son faible effort de préparation maintient la demande forte parmi les étudiants, les adultes actifs et les consommateurs axés sur le fitness. Ce besoin constant de protéines pratiques constitue un pilier majeur de croissance pour le marché.

- Par exemple, John West Foods propose un pack de 12 boîtes de 95 g de morceaux de thon dans de l’eau de source, chaque boîte fournissant environ 15,7 g de protéines, ce qui le rend idéal pour des repas rapides et riches en protéines sans réfrigération.

Expansion de l’Infrastructure de Vente au Détail et Adoption du Commerce Électronique

Les supermarchés, hypermarchés et chaînes de discount continuent d’élargir leurs rayons de produits de la mer, offrant une plus grande visibilité au thon en conserve grâce à des étagères multi-marques et des offres promotionnelles. De nombreuses chaînes placent également le thon dans les sections bien-être et aliments riches en protéines pour attirer les acheteurs soucieux de leur santé. Les plateformes en ligne gagnent du terrain alors que les applications de livraison promeuvent des packs de saveurs variées, des abonnements et des assortiments de thon axés sur le régime alimentaire. Les acheteurs numériques apprécient la longue durée de conservation et la facilité de commande en gros, ce qui favorise une pénétration en ligne plus élevée. Une meilleure coordination de l’approvisionnement entre les transformateurs et les systèmes de vente au détail modernes améliore la stabilité des stocks, la variété des emballages et les cycles de lancement de produits à l’échelle nationale, alimentant l’expansion continue du marché.

- Par exemple, au Royaume-Uni, Tesco a introduit trois références de thon en conserve sous sa propre marque, labellisées Marine Stewardship Council (MSC), provenant de Papouasie-Nouvelle-Guinée au début de 2022, et s’est engagé à s’approvisionner à 100 % en thon pour sa gamme de conserves de marque propre auprès de pêcheries certifiées MSC d’ici la fin de 2025.

Croissance de l’approvisionnement en thon durable et traçable

Les consommateurs préfèrent de plus en plus les produits de la mer soutenus par des labels de durabilité, et ce changement stimule les lignes modernes de thon en conserve. Les produits certifiés MSC, le thon pêché à la canne et les méthodes de capture sans DCP gagnent du terrain sur le marché en raison des préoccupations environnementales croissantes. Les marques mettent à jour leurs politiques d’approvisionnement pour inclure des zones de pêche traçables, la surveillance des navires et des protocoles de test du mercure. Les détaillants mettent en avant des tableaux de bord de traçabilité et le suivi par QR-code, améliorant la confiance des consommateurs. Les nations de pêche adoptent également des règles de gestion des captures plus strictes, soutenant la stabilité des ressources et l’approvisionnement à long terme. Cet alignement des marques, des régulateurs et des groupes environnementaux stimule une demande constante pour le thon en conserve issu de sources responsables.

Tendance clé et opportunité

Premiumisation à travers de nouvelles saveurs et formulations saines

Les marques introduisent des variantes gastronomiques telles que des mélanges infusés aux herbes, fumés, épicés au chili et à l’huile d’olive pour répondre à l’attrait croissant des en-cas de fruits de mer haut de gamme. Les lignes axées sur la santé, comme le thon sans sel, riche en protéines, compatible avec le régime cétogène et à étiquette propre, augmentent la demande parmi les jeunes consommateurs urbains. Les bols prêts à manger, les kits de salade et les sachets individuels renforcent la catégorie des en-cas et des déjeuners à emporter. Les emballages haut de gamme, tels que les boîtes métalliques à ouverture facile et les matériaux écologiques, aident également les marques à se différencier sur les étagères de vente au détail encombrées. Ces innovations ouvrent de nouveaux canaux de revenus et augmentent les marges sur les marchés développés et émergents.

- Par exemple, Genova Seafood, qui vend du thon Yellowfin dans de l’huile d’olive infusée au piment calabrais (boîte de 113 g), cette variante gastronomique offre 29 g de protéines par portion et est découpée à la main pour une texture premium.

Adoption croissante de l’automatisation et des technologies de transformation avancées

L’automatisation de la découpe, du nettoyage, de la cuisson et de la mise en conserve réduit le gaspillage et améliore la cohérence des produits, soutenant un débit plus élevé dans les principaux centres de transformation. Les systèmes modernes de scellage et de stérilisation augmentent la stabilité de conservation tout en préservant la texture et la qualité nutritionnelle. Les transformateurs investissent dans la surveillance de la qualité en temps réel et dans des équipements qui améliorent le rendement de chaque capture. L’adoption d’outils numériques de la chaîne d’approvisionnement améliore également la traçabilité et réduit les retards d’expédition. Ces gains opérationnels créent des opportunités pour les fabricants d’augmenter la production, de réduire les coûts de transformation et de lancer des formats à valeur ajoutée qui répondent à la demande mondiale croissante.

Expansion dans les canaux institutionnels et de restauration

Le thon en conserve gagne en popularité dans les hôtels, la restauration aérienne, les cafétérias d’entreprise et les restaurants à service rapide en raison de son approvisionnement stable et de son stockage facile. De nombreuses chaînes ajoutent des wraps, des bols et des sandwiches au thon pour répondre à la demande d’articles de menu sains et riches en protéines. Les acheteurs institutionnels préfèrent les formats en conserve aux options fraîches car ils réduisent le gaspillage et simplifient la planification des portions. L’expansion des partenariats avec les distributeurs de services alimentaires permet aux marques d’augmenter les ventes en gros volume et d’améliorer la sécurité des contrats à long terme, ouvrant ainsi une forte voie de croissance au-delà de la consommation domestique.

Défi Clé

Préoccupations concernant la surpêche et réglementations de durabilité plus strictes

La pression sur les stocks mondiaux de thon oblige de nombreux pays à introduire des limites de capture plus strictes, des restrictions de zones de pêche et des règles de surveillance des navires. Ces politiques augmentent les coûts opérationnels pour les flottes et les transformateurs, en particulier dans les régions confrontées à l’épuisement des stocks. Les marques ayant des capacités de traçabilité limitées ont du mal à s’aligner sur les attentes des détaillants et des régulateurs. Les critiques croissantes des groupes environnementaux peuvent également affecter la perception des acheteurs et affaiblir la demande pour le thon non certifié. La conformité aux normes de durabilité en évolution est essentielle mais coûteuse, créant une incertitude d’approvisionnement et une complexité opérationnelle pour le marché.

Prix volatils des matières premières et perturbations de la chaîne d’approvisionnement

Les prix du thon fluctuent en raison des coûts du carburant, des changements climatiques, des effets d’El Niño et des volumes de capture changeants dans les principales zones de pêche. Ces variations affectent directement les marges des transformateurs et forcent des ajustements fréquents des prix dans les canaux de vente au détail. Les retards d’expédition, la congestion des ports et les pénuries de conteneurs augmentent le temps de livraison tant pour le poisson brut que pour les produits finis. Les fabricants font face à des dépenses logistiques plus élevées et à des difficultés à maintenir des prix de détail stables. Cette pression peut réduire la compétitivité par rapport à d’autres sources de protéines stables à long terme, faisant de la volatilité des prix un obstacle clé à la stabilité du marché à long terme.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 32 % de part du marché du thon en conserve, stimulée par une forte consommation aux États-Unis et une demande croissante pour des aliments riches en protéines et prêts à manger. Les détaillants élargissent les gammes de thon à marque de distributeur, tandis que les consommateurs soucieux de la santé privilégient les options emballées à l’eau et faibles en sodium. Les certifications de durabilité telles que MSC et les labels sans DCP gagnent en popularité, influençant les décisions d’achat dans les principales chaînes de supermarchés. L’adoption du commerce électronique augmente à mesure que les acheteurs préfèrent la livraison en gros et les abonnements. L’augmentation des kits repas sur le lieu de travail et des habitudes de stockage de garde-manger soutient également la croissance régulière du marché dans la région.

Europe

L’Europe représente près de 29 % de part, soutenue par une forte consommation en Espagne, en Italie, au Royaume-Uni et en France. Les régimes méditerranéens favorisent une forte utilisation du thon dans les salades, les plats de pâtes et les formats de repas prêts à consommer. Les consommateurs montrent une forte préférence pour les variantes premium emballées à l’huile et aux saveurs gastronomiques. Les attentes strictes en matière de durabilité poussent les détaillants à privilégier le thon traçable et certifié, façonnant les normes d’approvisionnement pour les fournisseurs. La demande augmente également à travers les chaînes de discount et les expansions de marques de distributeur. L’accent mis par la région sur la conformité environnementale et les choix de fruits de mer plus sains renforce la stabilité du marché à long terme.

Asie-Pacifique

L’Asie-Pacifique est en tête avec environ 33 % de part, grâce à de fortes capacités de production en Thaïlande, en Indonésie et aux Philippines, qui desservent à la fois les marchés domestiques et d’exportation. L’urbanisation croissante, l’expansion des réseaux de distribution et l’augmentation des besoins en protéines stimulent la consommation des ménages. Le Japon et la Corée du Sud préfèrent le thon albacore de qualité supérieure et les plats de thon prêts à consommer, tandis que les marchés d’Asie du Sud-Est privilégient les formats économiques. Les plateformes de commerce électronique accélèrent la croissance grâce à des lots de marques mixtes et une livraison pratique. Les avantages d’approvisionnement régionaux offrent des prix compétitifs, faisant de l’Asie-Pacifique le centre mondial de fabrication et de distribution de thon en conserve.

Amérique Latine

L’Amérique Latine détient près de 4 % de part, soutenue par une consommation croissante de thon au Mexique, au Brésil et au Chili. Les besoins en protéines abordables entraînent une demande constante pour les produits à base de listao dans les canaux de distribution de masse. Les marques locales développent des variantes aromatisées et à l’huile pour correspondre aux préférences gustatives régionales. Les programmes de nutrition gouvernementaux et les initiatives de repas scolaires soutiennent également la croissance des volumes. L’amélioration de la pénétration du commerce de détail et la disponibilité accrue des formats multipacks renforcent les achats des ménages. Malgré une part modeste, la région montre un fort potentiel de croissance grâce à l’expansion des populations à revenu moyen et à une couverture de distribution plus large.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capture environ 2 % de part, avec une demande concentrée dans les pays du Golfe tels que l’Arabie Saoudite, les Émirats Arabes Unis et le Koweït. Une forte dépendance aux produits de la mer importés stimule l’utilisation de thon en conserve en raison de sa longue durée de conservation et de ses prix stables. Les consommateurs préfèrent les variantes à l’huile et aromatisées pour une utilisation culinaire dans les salades et les plats de riz. L’infrastructure moderne de distribution en pleine croissance et les populations expatriées soutiennent une meilleure visibilité des produits. Les marchés africains montrent un intérêt croissant pour les formats de thon économiques à mesure que l’urbanisation s’étend. La capacité de transformation locale limitée crée de fortes opportunités pour les exportateurs ciblant la région.

Segmentation du marché :

Par Type

- Thon Listao

- Thon Albacore

- Thon Albacore

- Autres

Par Distribution

Par Méthode de Conservation

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du thon en conserve se caractérise par une forte participation des principaux transformateurs, des marques mondiales de produits de la mer et des entreprises de niche axées sur la durabilité. Les acteurs majeurs se concentrent sur la qualité des produits, l’approvisionnement traçable et des chaînes d’approvisionnement mondiales efficaces pour renforcer leurs positions sur le marché. Les entreprises introduisent de nouveaux profils de saveurs, des bols prêts à manger et des formulations à étiquette propre pour se démarquer dans les rayons de vente au détail encombrés. Les engagements en matière de durabilité, tels que la pêche sans DCP, la certification MSC et la traçabilité au niveau des navires, influencent les stratégies de marque alors que les consommateurs exigent des produits de la mer responsables. Les producteurs investissent également dans l’automatisation pour améliorer le rendement, réduire le gaspillage et stabiliser les prix malgré les fluctuations des coûts du thon brut. Les partenariats avec les chaînes de supermarchés, les détaillants à bas prix et les plateformes de commerce électronique élargissent la portée de la distribution sur les marchés matures et émergents. De nombreuses marques mettent l’accent sur les tests de mercure, les allégations nutritionnelles et les lignes premium emballées à l’huile pour séduire les acheteurs axés sur la santé et les gourmets. L’intensité concurrentielle continue d’augmenter à mesure que les entreprises équilibrent la conformité, l’innovation produit et les défis de l’approvisionnement mondial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Bumble Bee Foods LLC (États-Unis)

- Golden Prize Canning Co. Ltd. (Thaïlande)

- Wild Planet Foods Inc. (États-Unis)

- StarKist Co. (États-Unis)

- Century Pacific Food Inc. (Philippines)

- Grupo Albacora SA (Espagne)

- American Tuna Inc. (États-Unis)

- Thai Union Group PLC (Thaïlande)

- Crown Prince Inc. (États-Unis)

- E.C. Canning Company Limited (Thaïlande)

Développements Récents

- En août 2024, Wild Planet Foods Inc. (États-Unis) a lancé une Édition Limitée de Snack Pack de Thon Sauvage en collaboration avec Simple Mills et Chosen Foods, proposant du thon listao sauvage pêché à la canne avec cornichon à l’aneth dans un format snack pratique vendu via son canal en ligne.

- En février 2024, Golden Prize Canning Co. Ltd. (Thaïlande) a reçu un certificat Marin Trust pour l’approvisionnement responsable en ingrédients marins, couvrant les sous-produits de thon listao des zones FAO 51 et 57, renforçant ses références en matière de durabilité et de traçabilité pour le traitement du thon.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, la Distribution, la Méthode de Conservation et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande de fruits de mer riches en protéines et prêts à consommer maintiendra le marché sur une trajectoire de croissance stable.

- Le thon certifié durable sera de plus en plus adopté à mesure que les acheteurs privilégient un approvisionnement traçable et responsable.

- Les gammes de thon aromatisé, gastronomique et fonctionnel s’élargiront pour attirer les consommateurs premium et plus jeunes.

- L’automatisation dans les usines de transformation améliorera le rendement, réduira les déchets et soutiendra un approvisionnement stable.

- Le commerce électronique et les modèles d’abonnement se développeront à mesure que les ménages se tourneront vers un approvisionnement pratique pour le garde-manger.

- Les bols prêts à consommer, les kits de salade et les sachets de snacks renforceront la catégorie des solutions repas.

- Les détaillants élargiront les gammes de thon de marque propre pour offrir des alternatives axées sur la valeur.

- La demande des services alimentaires et institutionnels augmentera à mesure que les menus proposeront davantage de repas riches en protéines à base de thon.

- Les entreprises investiront davantage dans les emballages recyclables pour s’aligner sur les objectifs mondiaux de durabilité.

- Les chaînes d’approvisionnement deviendront plus axées sur les données, améliorant la traçabilité, les prévisions et l’efficacité de l’approvisionnement.