Aperçu du Marché

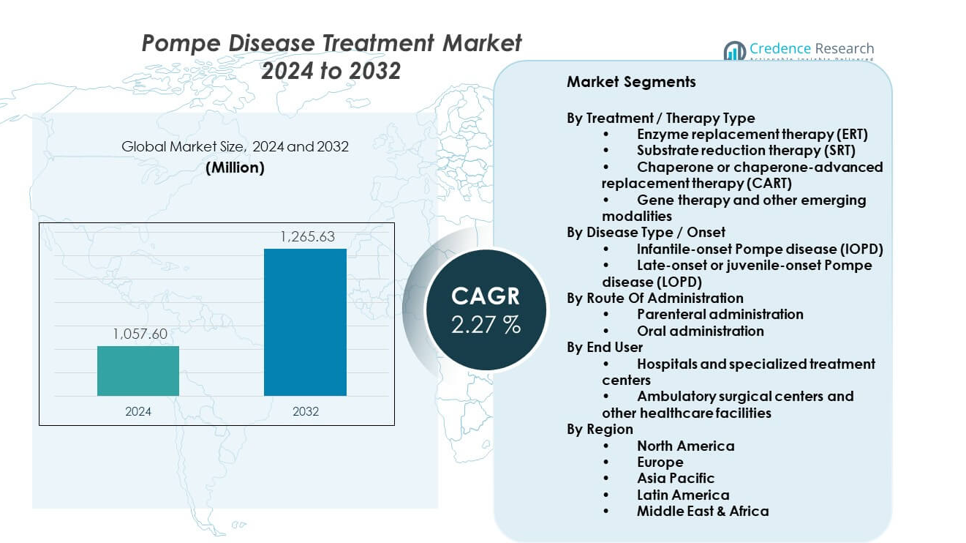

Le marché du traitement de la maladie de Pompe devrait passer de 1057,6 millions USD en 2024 à environ 1265,63 millions USD d’ici 2032, avec un TCAC de 2,27 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement de la Maladie de Pompe 2024 |

1057,6 millions USD |

| Marché du Traitement de la Maladie de Pompe, TCAC |

2,27 % |

| Taille du Marché du Traitement de la Maladie de Pompe 2032 |

1265,63 millions USD |

La croissance du marché est stimulée par une sensibilisation accrue à la maladie et une précision diagnostique améliorée. Les programmes élargis de dépistage néonatal permettent une détection plus précoce et un démarrage plus rapide du traitement. Les entreprises pharmaceutiques investissent dans des formulations enzymatiques avancées pour améliorer l’absorption musculaire. Les pipelines cliniques actifs soutiennent l’innovation dans les thérapies géniques et adjuvantes. Une meilleure survie des patients augmente la demande de thérapie à long terme. Les cadres de remboursement favorables encouragent l’adoption des thérapies. La collaboration entre les centres de recherche et les développeurs de médicaments accélère les progrès du traitement.

L’Amérique du Nord domine le marché grâce à de solides programmes de dépistage et un accès avancé aux soins. Les États-Unis bénéficient de financements pour les maladies rares et de la disponibilité de spécialistes. L’Europe suit avec des lignes directrices de traitement établies et un soutien des systèmes de santé publique. L’Asie-Pacifique émerge avec des diagnostics en amélioration et une attention politique sur les maladies rares. Le Japon montre une forte adoption clinique grâce à des efforts de dépistage précoce. La Chine gagne en dynamique grâce à l’expansion des centres spécialisés. D’autres régions croissent progressivement avec des initiatives de sensibilisation.

Perspectives du Marché :

- Le marché était de 1057,6 millions USD en 2024 et devrait atteindre 1265,63 millions USD d’ici 2032, enregistrant un TCAC de 2,27 % en raison de la demande de thérapie chronique et des alternatives limitées.

- L’Amérique du Nord est en tête avec environ 45 % de part grâce à un diagnostic précoce, un remboursement solide et des centres spécialisés, tandis que l’Europe suit avec près de 30 % soutenue par les systèmes de santé publique et les cadres pour les maladies rares.

- L’Asie-Pacifique détient environ 18 % de part et représente la région à la croissance la plus rapide, stimulée par l’amélioration des diagnostics, l’attention politique sur les maladies rares et l’expansion des soins spécialisés dans les pays clés.

- Par type de thérapie, la thérapie de remplacement enzymatique représente environ 70 % de part grâce à son utilisation clinique établie, tandis que la thérapie génique et les modalités avancées représentent collectivement environ 15 % avec une croissance tirée par les pipelines.

- Par type de maladie, la maladie de Pompe à début tardif contribue à près de 65 % de part en raison d’un plus grand nombre de patients, tandis que les cas à début infantile représentent environ 35 % en raison d’une incidence plus faible.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché :

Augmentation de la sensibilisation aux maladies et amélioration de la couverture diagnostique dans les systèmes de santé

Une sensibilisation croissante aux troubles neuromusculaires rares favorise une identification plus précoce de la maladie de Pompe. Les prestataires de soins de santé reconnaissent désormais plus rapidement les symptômes dans tous les groupes d’âge. Les programmes élargis de dépistage néonatal détectent les cas avant une progression sévère. Un diagnostic précoce améliore le moment du traitement et les résultats. Le marché du traitement de la maladie de Pompe bénéficie de cette transition vers des soins proactifs. Les initiatives d’éducation médicale renforcent la confiance des médecins dans le diagnostic des maladies rares. Les groupes de défense des patients promeuvent également la sensibilisation aux symptômes. Les agences de santé publique soutiennent les politiques d’inclusion du dépistage.

- Par exemple, le Secrétaire américain à la Santé et aux Services sociaux a accepté la recommandation du comité consultatif fédéral d’ajouter la maladie de Pompe au Panel de dépistage uniforme recommandé (RUSP) en mars 2015. Fin 2024/début 2025, 47 États américains et le District de Columbia dépistent les nouveau-nés pour cette condition. Tous les États sauf un (Alaska) prévoient de mettre en œuvre le dépistage d’ici la fin de 2026, ce qui signifie que le dépistage universel n’est pas encore pleinement mis en œuvre dans chaque État.

Avancement des thérapies de remplacement enzymatique avec des résultats cliniques améliorés

L’innovation continue dans la thérapie de remplacement enzymatique renforce la fiabilité du traitement. Les fabricants améliorent la stabilité des enzymes et le ciblage tissulaire. Les formulations améliorées réduisent les réactions immunitaires à long terme. Ces avancées augmentent la confiance des médecins dans la prescription de la thérapie. Le marché du traitement de la maladie de Pompe bénéficie d’une efficacité clinique constante. Les protocoles de traitement montrent désormais de meilleurs résultats respiratoires et moteurs. Les hôpitaux préfèrent les thérapies avec des profils de sécurité prévisibles. Ce progrès soutient l’adhésion à long terme des patients.

- Par exemple, l’alglucosidase alfa de Sanofi a démontré des améliorations soutenues de la survie et des résultats moteurs dans la maladie de Pompe à début infantile, avec des données de suivi à long terme publiées dans des revues à comité de lecture.

Expansion du soutien au remboursement pour les thérapies coûteuses des maladies rares

Les politiques de remboursement favorables stimulent l’accès aux thérapies dans les marchés développés. Les gouvernements reconnaissent le fardeau à vie de la maladie de Pompe. Les payeurs approuvent la couverture des traitements biologiques coûteux. Cela réduit les barrières financières pour les patients et les familles. Le marché du traitement de la maladie de Pompe réagit positivement à la clarté de la couverture. Les approbations d’assurance encouragent le démarrage du traitement sans délai. Un financement stable améliore la continuité de la thérapie. Les systèmes de santé priorisent les cadres de soutien pour les maladies rares.

Renforcement de la recherche clinique et des pipelines de développement de médicaments

La recherche clinique en cours élargit les options thérapeutiques pour la maladie de Pompe. Les entreprises biopharmaceutiques investissent dans des thérapies de nouvelle génération. Les centres de recherche soutiennent les essais sur les populations pédiatriques et adultes. La profondeur du pipeline augmente la confiance dans l’innovation à long terme. Le marché du traitement de la maladie de Pompe bénéficie d’approches de traitement diversifiées. Les agences réglementaires soutiennent les voies de développement des médicaments orphelins. Des conceptions d’essais plus rapides améliorent les délais de développement. La collaboration scientifique accélère le progrès thérapeutique.

Tendances du marché :

Transition vers des approches de traitement de nouvelle génération et basées sur des combinaisons

Les stratégies de traitement évoluent au-delà de la dépendance à une seule thérapie. Les développeurs explorent des régimes de combinaison pour améliorer l’efficacité. Ces approches ciblent plusieurs mécanismes de la maladie. Les cliniciens recherchent des thérapies avec un impact musculaire plus large. Le marché du traitement de la maladie de Pompe reflète ce changement thérapeutique. L’utilisation de combinaisons soutient la planification de traitements personnalisés. Les données de recherche guident la sélection des régimes. L’adoption clinique croît avec la maturité des preuves.

- Par exemple, Amicus Therapeutics a rapporté des résultats positifs d’un essai de sous-groupe de Phase III PROPEL montrant une amélioration statistiquement significative de la distance de marche de six minutes avec le cipaglucosidase alfa plus miglustat par rapport à la thérapie enzymatique standard chez les patients qui recevaient auparavant le traitement standard par alglucosidase alfa.

Accent Croissant Sur La Thérapie Génique Et Les Solutions Modifiant La Maladie

La recherche en thérapie génique gagne en importance stratégique dans les maladies rares. Les développeurs ciblent la production enzymatique à long terme au sein des cellules. Cette approche vise à réduire la dépendance aux perfusions à vie. Les essais cliniques progressent prudemment avec une surveillance de la sécurité. Le marché du traitement de la maladie de Pompe suit de près ces développements. Les investisseurs voient la thérapie génique comme un potentiel transformateur. Les organismes de réglementation soutiennent des cadres d’essais structurés. Les données sur les résultats à long terme restent un point clé.

- Par exemple, le programme de thérapie génique AT845 d’Astellas Pharma pour la maladie de Pompe à début tardif a rapporté une expression transgénique soutenue et une réduction du glycogène dans les premières données cliniques divulguées lors de grandes conférences neuromusculaires.

Intégration Accrue Des Modèles De Soins Multidisciplinaires Dans La Prestation De Traitement

La prestation de soins évolue vers des modèles de gestion clinique intégrée. Les neurologues, pneumologues et généticiens coordonnent les plans de soins. Cela améliore le suivi de la maladie à travers les systèmes organiques. Les centres de traitement adoptent des protocoles de suivi structurés. Le marché du traitement de la maladie de Pompe s’aligne sur les pratiques de soins holistiques. Les soins coordonnés améliorent les mesures de qualité de vie. Les hôpitaux investissent dans des cliniques spécialisées pour les maladies rares. Les résultats des patients bénéficient d’une supervision unifiée.

Utilisation Croissante Des Preuves Du Monde Réel Pour Orienter Les Décisions De Traitement

Les prestataires de soins de santé s’appuient davantage sur les données de traitement du monde réel. Les registres de patients capturent les résultats des thérapies à long terme. Ces données informent l’optimisation des doses et des soins. Les régulateurs acceptent les preuves du monde réel dans les évaluations. Le marché du traitement de la maladie de Pompe tire des enseignements des études post-commercialisation. Les cliniciens ajustent les protocoles en fonction de l’efficacité observée. La transparence des données soutient une prise de décision éclairée. Le suivi à long terme améliore la confiance dans le traitement.

Analyse Des Défis Du Marché :

Coûts Élevés Des Traitements Et Pression Financière À Long Terme Sur Les Systèmes De Santé

Les thérapies pour la maladie de Pompe nécessitent une fabrication biologique complexe et des contrôles de qualité stricts. Ces facteurs maintiennent les prix des traitements élevés sur de longues durées. Les budgets de santé sont sous pression lorsque la couverture s’étend sur toute la vie d’un patient. Les écarts d’accès persistent dans les régions sensibles aux coûts et les systèmes publics. Le marché du traitement de la maladie de Pompe rencontre un examen minutieux des payeurs lors des examens de remboursement. Les retards dans l’approbation affectent les délais de démarrage des thérapies. Le conseil financier reste limité dans de nombreux centres de soins. Les discussions sur la maîtrise des coûts influencent les décisions d’approvisionnement.

Population De Patients Limitée Et Complexité Opérationnelle Dans Les Soins Des Maladies Rares

La maladie de Pompe affecte une population de patients petite et dispersée. Cela limite le recrutement pour les essais cliniques et le volume de données du monde réel. Les centres spécialisés gèrent le diagnostic, la perfusion et le suivi. Les exigences opérationnelles augmentent les besoins en personnel et en infrastructure. Le marché du traitement de la maladie de Pompe doit relever les défis de la coordination des soins. Les contraintes de déplacement affectent l’adhésion des patients dans les zones éloignées. Les pénuries de main-d’œuvre limitent l’expansion des services. La standardisation des données entre les centres reste inégale.

Opportunités de marché :

Expansion des programmes de dépistage néonatal et d’intervention précoce à l’échelle mondiale

Les autorités de santé publique élargissent les panels de dépistage néonatal dans le monde entier. La détection précoce permet un traitement en temps opportun avant des dommages irréversibles. Les résultats s’améliorent avec une initiation rapide de la thérapie. Les systèmes de santé investissent dans l’infrastructure de dépistage et la formation. Le marché du traitement de la maladie de Pompe bénéficie d’une entrée plus précoce des patients. Les parcours de soins à long terme deviennent plus prévisibles. Les campagnes de sensibilisation soutiennent l’adoption des politiques. L’expansion du dépistage ouvre une croissance soutenue de la demande.

Développement de thérapies de nouvelle génération et de parcours de soins personnalisés

L’innovation progresse vers des thérapies avec une meilleure administration et durabilité. Le dosage personnalisé et la surveillance suscitent un intérêt clinique. Les outils numériques soutiennent l’adhésion et le suivi des résultats. Les partenariats lient les entreprises biotechnologiques aux centres spécialisés. Le marché du traitement de la maladie de Pompe capte la valeur des solutions différenciées. Les incitations réglementaires soutiennent l’innovation orpheline. Les modèles de soins évoluent vers une gestion sur mesure. Ces changements créent des opportunités de croissance durable.

Analyse de la segmentation du marché :

Par type de traitement / thérapie

La thérapie de remplacement enzymatique reste l’option de traitement principale en raison de son utilisation clinique établie et de ses résultats prouvés. La thérapie de réduction de substrat attire l’attention pour son potentiel oral et son rôle de soutien. Les thérapies de chaperon et de remplacement avancé par chaperon se concentrent sur l’amélioration de la stabilité et de l’activité enzymatiques. La thérapie génique et d’autres modalités émergentes visent une modification à long terme de la maladie et une réduction du fardeau du traitement. Le marché du traitement de la maladie de Pompe reflète une diversification progressive à travers les classes de thérapie. Les développeurs poursuivent des portefeuilles équilibrés pour répondre aux besoins variés des patients.

- Par exemple, Amicus Therapeutics a publié des données pharmacocinétiques démontrant que le miglustat stabilise l’exposition enzymatique circulante lorsqu’il est utilisé avec une thérapie enzymatique. Les développeurs équilibrent les stratégies à court et à long terme.

Par type / début de la maladie

La maladie de Pompe à début infantile nécessite un traitement précoce et intensif en raison de sa progression rapide. La maladie de Pompe à début tardif représente une population traitée plus large avec des besoins de gestion chronique. La durée du traitement s’étend tout au long de la vie du patient dans ce segment. Cela génère une demande soutenue pour les thérapies de maintenance. La gravité de la maladie et le moment du début guident la sélection de la thérapie. L’accent clinique reste sur la préservation de la mobilité et de la fonction respiratoire.

- Par exemple, les registres internationaux de la maladie de Pompe parrainés par Sanofi documentent la préservation de la fonction pulmonaire chez les patients à début tardif qui initient une thérapie avant un déclin respiratoire avancé. L’accent clinique reste sur le maintien de la mobilité et de la capacité respiratoire.

Par voie d’administration

L’administration parentérale domine en raison de la délivrance intraveineuse des thérapies enzymatiques. Les hôpitaux gèrent les protocoles d’infusion et la surveillance. L’administration orale suscite de l’intérêt pour les approches de réduction de substrat et de chaperon. Cette voie vise à réduire le fardeau du traitement et à améliorer l’adhésion. Elle reste en développement clinique. Le choix de la voie influence le cadre de soins et la structure des coûts.

Par utilisateur final

Les hôpitaux et les centres de traitement spécialisés représentent la plus grande part en raison des besoins de soins complexes. Ces centres fournissent diagnostic, infusion et suivi à long terme. Les centres de chirurgie ambulatoire et d’autres installations soutiennent le suivi et les services de soutien. La coordination des soins reste critique à travers les différents cadres.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentation :

Par type de traitement / thérapie

- Thérapie de remplacement enzymatique (ERT)

- Thérapie de réduction de substrat (SRT)

- Thérapie de remplacement avancée par chaperon (CART)

- Thérapie génique et autres modalités émergentes

Par Type de Maladie / Début

- Maladie de Pompe à début infantile (IOPD)

- Maladie de Pompe à début tardif ou juvénile (LOPD)

Par Voie d’Administration

- Administration parentérale

- Administration orale

Par Utilisateur Final

- Hôpitaux et centres de traitement spécialisés

- Centres de chirurgie ambulatoire et autres établissements de santé

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché mondial, représentant environ 45 % du chiffre d’affaires total. La région bénéficie d’un diagnostic précoce grâce à l’élargissement des programmes de dépistage néonatal. Des cadres de remboursement solides soutiennent l’accès à long terme à la thérapie. Les États-Unis génèrent la plupart de la demande grâce à des centres de traitement spécialisés et à la recherche clinique active. Le marché du traitement de la maladie de Pompe gagne en stabilité grâce à l’utilisation établie de la thérapie de remplacement enzymatique. Une forte sensibilisation parmi les cliniciens soutient l’initiation rapide du traitement. Le Canada contribue grâce à la couverture des soins de santé publics et aux programmes pour les maladies rares.

Europe

L’Europe représente près de 30 % de la part de marché mondiale et maintient une demande stable. Les systèmes de santé publics soutiennent l’accès au traitement des maladies rares dans les principaux pays. L’Allemagne, la France, l’Italie et le Royaume-Uni sont en tête grâce à des parcours de soins structurés. Le soutien réglementaire pour les médicaments orphelins encourage la disponibilité des thérapies. Le marché du traitement de la maladie de Pompe bénéficie de réseaux de référence coordonnés en Europe. Les lignes directrices de traitement soutiennent une pratique clinique cohérente. La collaboration régionale améliore le suivi des patients et les résultats des soins à long terme.

Asie-Pacifique, Amérique Latine, et Moyen-Orient & Afrique

L’Asie-Pacifique représente environ 18 % du marché et montre le rythme d’expansion le plus rapide. Le Japon et la Chine sont en tête grâce à l’amélioration des diagnostics et à la politique axée sur les maladies rares. L’Inde et la Corée du Sud augmentent l’accès grâce à des centres spécialisés. Le marché du traitement de la maladie de Pompe gagne du terrain à mesure que la sensibilisation s’améliore dans les hôpitaux urbains. L’Amérique Latine détient environ 5 % de part, menée par le Brésil et le Mexique. Le Moyen-Orient & Afrique contribuent à près de 2 %, soutenus par le développement progressif des infrastructures de santé. L’accès reste inégal mais continue de s’améliorer.

Analyse des principaux acteurs :

- Sanofi (Genzyme)

- Amicus Therapeutics

- Astellas Pharma

- BioMarin Pharmaceutical

- Oxyrane

- Maze Therapeutics

- AVROBIO Inc

- Genethon

- Audentes Therapeutics (Astellas)

- Valerion Therapeutics

- EpiVax Inc

- Actus Therapeutics

- Sanofi (Genzyme)

- Amicus Therapeutics

- Astellas Pharma

- BioMarin Pharmaceutical

- Oxyrane

- Maze Therapeutics

Analyse concurrentielle :

Le marché du traitement de la maladie de Pompe montre une forte concentration avec un nombre limité d’acteurs spécialisés. Les entreprises établies dominent grâce à des thérapies de remplacement enzymatique approuvées et une solide expérience clinique. Il favorise les entreprises ayant une expertise en médicaments orphelins et une capacité réglementaire mondiale. Le positionnement concurrentiel dépend de l’efficacité de la thérapie, du profil de sécurité et de l’accès au remboursement. La force du pipeline joue un rôle clé dans la différenciation à long terme. Les entreprises investissent dans les produits biologiques de nouvelle génération et les solutions basées sur les gènes. Les collaborations stratégiques soutiennent un développement plus rapide et une portée clinique. La concurrence sur le marché reste axée sur l’innovation plutôt que sur la pression des prix.

Développements récents :

- Maze Therapeutics a conclu un accord de licence exclusif mondial avec la société pharmaceutique japonaise Shionogi le 10 mai 2024, pour sa thérapie orale expérimentale contre la maladie de Pompe, MZE001. Dans le cadre de l’accord, Shionogi a accepté de payer à Maze 150 millions de dollars en avance, avec des paiements d’étape supplémentaires basés sur les réalisations en matière de développement, de réglementation et commerciales, ainsi que des redevances échelonnées sur les ventes nettes futures. MZE001 est un inhibiteur oral de la glycogène synthase 1 (GYS1) avec le potentiel de devenir la première thérapie orale pour la maladie de Pompe.

- Amicus Therapeutics a reçu l’approbation de la FDA le 28 septembre 2023 pour Pombiliti (cipaglucosidase alfa-atga) plus Opfolda (miglustat), en faisant la première et unique thérapie à deux composants approuvée pour les adultes vivant avec la maladie de Pompe à début tardif (LOPD) qui ne s’améliorent pas avec leur thérapie de remplacement enzymatique actuelle (ERT). Suite à cette approbation, Amicus a obtenu un accord de financement stratégique de 430 millions de dollars de Blackstone Life Sciences et Blackstone Credit. Cet accord a été annoncé le 2 octobre 2023. L’accord comprenait un prêt de 400 millions de dollars pour le refinancement de la dette et un investissement stratégique de 30 millions de dollars dans les actions ordinaires de la société. L’entreprise a lancé le traitement immédiatement aux États-Unis à un prix de liste largement rapporté de 650 000 dollars par patient par an (pour un patient de poids médian).

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de traitement et de thérapie, le début de la maladie, la voie d’administration, l’utilisateur final et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- Concentration continue sur le diagnostic précoce grâce aux programmes de dépistage néonatal

- Innovation constante dans les formulations de thérapie de remplacement enzymatique

- Intérêt clinique croissant pour les approches de thérapie génique

- Expansion des stratégies de traitement personnalisé

- Adoption plus large des modèles de soins multidisciplinaires

- Dépendance accrue aux preuves cliniques du monde réel

- Amélioration progressive de l’accès sur les marchés émergents

- Soutien réglementaire fort pour le développement de médicaments orphelins

- Collaboration plus approfondie entre les entreprises de biotechnologie et les centres de recherche

- Accent à long terme sur l’amélioration de la qualité de vie des patients