Aperçu du Marché

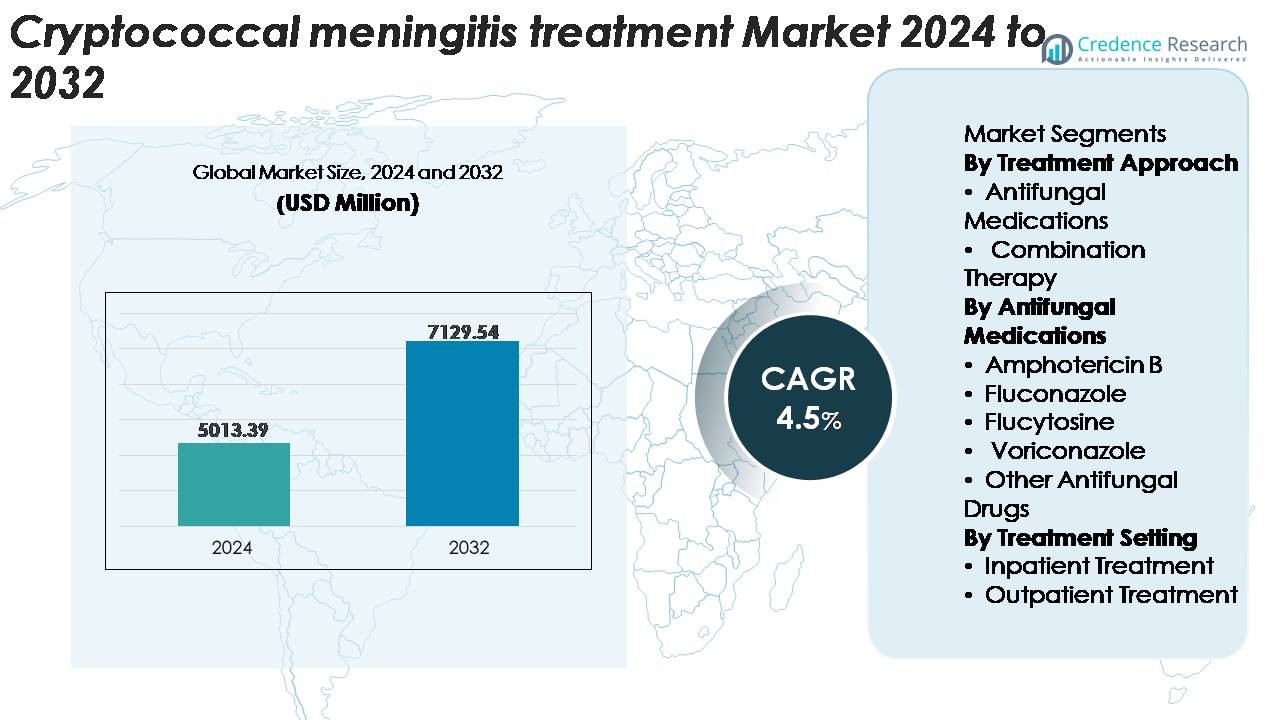

Le marché mondial du traitement de la méningite cryptococcique était évalué à 5 013,39 millions USD en 2024 et devrait atteindre 7 129,54 millions USD d’ici 2032, avec une croissance à un TCAC de 4,5 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement de la Méningite Cryptococcique 2024 |

5 013,39 Millions USD |

| Marché du Traitement de la Méningite Cryptococcique, TCAC |

4,5% |

| Taille du Marché du Traitement de la Méningite Cryptococcique 2032 |

7 129,54 Millions USD |

Le marché du traitement de la méningite cryptococcique est façonné par des entreprises pharmaceutiques et biotechnologiques de premier plan telles que Pfizer Inc., Gilead Sciences, Bristol-Myers Squibb, Glenmark Pharmaceuticals, Sanofi et Sun Pharmaceutical Industries, chacune contribuant au développement, à la fabrication et à la distribution mondiale d’antifongiques essentiels, y compris l’amphotéricine B, le fluconazole et la flucytosine. Ces acteurs rivalisent à travers des avancées dans les technologies de formulation, une disponibilité plus large des thérapies et des partenariats stratégiques qui soutiennent l’accès au traitement dans les régions à forte charge. L’Amérique du Nord mène le marché mondial avec une part exacte de 38 %, stimulée par une couverture diagnostique supérieure, une adoption généralisée des traitements basés sur les lignes directrices et une infrastructure robuste de gestion des maladies infectieuses.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du traitement de la méningite cryptococcique était évalué à 5 013,39 millions USD en 2024 et devrait atteindre 7 129,54 millions USD d’ici 2032, avec une croissance à un TCAC de 4,5 % pendant la période de prévision.

- La croissance du marché est stimulée par l’augmentation des infections cryptococciques associées au VIH, l’accès croissant aux thérapies antifongiques et l’adoption plus large de protocoles de traitement combinés qui accélèrent l’élimination fongique et réduisent les taux de rechute.

- Les tendances clés incluent une adoption croissante de l’amphotéricine B liposomale, une mise en œuvre plus large du dépistage de l’antigène cryptococcique (CrAg) et un investissement croissant dans la thérapie d’induction en milieu hospitalier soutenu par l’amélioration des infrastructures de santé sur les marchés émergents.

- L’activité concurrentielle reste forte parmi les principaux acteurs tels que Pfizer, Gilead Sciences, Glenmark, Sun Pharma et Sanofi, les entreprises se concentrant sur l’amélioration des formulations, l’expansion de l’approvisionnement en médicaments essentiels et les partenariats qui renforcent la disponibilité dans les régions à forte charge.

- Régionalement, l’Amérique du Nord est en tête avec une part de 38 %, suivie par l’Europe à 27 % et l’Asie-Pacifique à 23 %, tandis que le traitement en milieu hospitalier domine le mélange des segments en raison de la nécessité d’une thérapie d’induction intensive et d’une surveillance étroite pendant la gestion précoce de la maladie.

Analyse de la Segmentation du Marché :

Par Approche de Traitement

Les médicaments antifongiques représentent l’approche de traitement dominante, capturant la plus grande part de marché en raison de leur efficacité clinique établie, de leur accessibilité dans les systèmes de santé et de leur inclusion dans les directives mondiales de traitement de première ligne. Leur forte adoption est motivée par le rôle essentiel de la monothérapie antifongique dans la gestion des maladies à un stade précoce et dans les environnements à ressources limitées où la thérapie combinée reste coûteuse. La thérapie combinée se développe progressivement à mesure que les cliniciens privilégient une élimination plus rapide des champignons, des taux de rechute réduits et de meilleurs résultats de survie, en particulier dans la méningite cryptococcique associée au VIH avancé. Cependant, le coût élevé et les exigences de surveillance de la toxicité limitent sa pénétration plus large.

- Par exemple, le fluconazole de Pfizer, commercialisé mondialement sous le nom de Diflucan pour les infections fongiques systémiques, a été validé dans des études cliniques pour atteindre des niveaux typiques de pénétration du liquide céphalorachidien (LCR) dans la plage d’environ 30 à 40 µg/mL lorsqu’il est administré à une dose quotidienne de 1200 mg.

Par Médicaments Antifongiques

L’amphotéricine B reste le segment de médicaments antifongiques leader, détenant la plus grande part de marché en raison de son activité fongicide rapide, de sa forte recommandation clinique pour la thérapie d’induction et de sa dépendance continue dans les pays à revenu faible et intermédiaire. Sa domination est renforcée par la disponibilité de formulations conventionnelles et liposomales, soutenant une applicabilité thérapeutique plus large. Le fluconazole maintient une utilisation substantielle dans la thérapie de consolidation et de maintenance, tandis que la flucytosine gagne en traction là où l’accès s’améliore. Le voriconazole et d’autres agents jouent des rôles de niche, principalement en cas d’intolérance ou de résistance, mais n’égalent pas la présence sur le marché de l’amphotéricine B.

- Par exemple, l’amphotéricine B liposomale de Gilead Sciences (AmBisome) a montré un profil de sécurité nettement amélioré, avec des études pharmacocinétiques cliniques rapportant une concentration plasmatique maximale moyenne de 11,5 µg/mL après une perfusion de 3 mg/kg et des taux de néphrotoxicité significativement inférieurs à ceux de l’amphotéricine B conventionnelle; de plus, le régime à dose unique élevée d’AmBisome de 10 mg/kg utilisé dans l’essai ACTA a démontré une élimination rapide des champignons dans les 7 premiers jours de traitement.

Par Cadre de Traitement

Le traitement en hospitalisation domine le marché, représentant la plus grande part car la méningite cryptococcique nécessite une hospitalisation pour la thérapie d’induction, une surveillance intensive, la gestion de la pression intracrânienne et l’administration d’antifongiques intraveineux. La complexité du traitement initial et le besoin d’une intervention clinique rapide continuent de soutenir la demande dans les environnements hospitaliers. Le traitement ambulatoire augmente progressivement à mesure que les patients passent à des régimes de consolidation et de maintenance oraux, soutenus par un accès accru aux soins de santé et une infrastructure de suivi améliorée. Cependant, les soins ambulatoires restent secondaires, reflétant la criticité et la nature aiguë de la gestion des maladies à un stade précoce.

Moteurs Clés de Croissance

Augmentation de la Charge des Infections Cryptococciques Associées au VIH

L’augmentation de la prévalence mondiale de l’infection avancée par le VIH reste le principal moteur de la demande de traitement de la méningite cryptococcique, en particulier dans les régions où l’initiation de la thérapie antirétrovirale (TAR) est retardée et où la charge virale du VIH est élevée. Une partie significative des infections cryptococciques survient chez des individus avec des comptes de CD4 inférieurs à 100 cellules/µL, créant un besoin soutenu d’intervention diagnostique rapide et de thérapie antifongique agressive. Bien que les programmes de TAR continuent de s’étendre, les lacunes dans la rétention des soins et l’adhérence au traitement permettent la progression vers des infections fongiques opportunistes, renforçant une demande constante du marché. Les programmes de surveillance élargis, les initiatives de dépistage dirigées par l’OMS et les campagnes de test de l’antigène cryptococcique (CrAg) soutenues par le gouvernement améliorent l’identification des cas, poussant plus de patients vers des voies de traitement formelles. Dans les régions à faible revenu, les programmes de développement des soins de santé intègrent de plus en plus la gestion des infections fongiques, améliorant l’accès aux antifongiques et aux soins hospitaliers. Dans l’ensemble, la charge épidémiologique persistante et la sensibilisation croissante à la prévention et au traitement de la méningite cryptococcique accélèrent l’adoption médicale et thérapeutique.

- Par exemple, le test rapide CrAg à flux latéral d’Abbott offre une sensibilité analytique confirmée de 1 ng/mL d’antigène polysaccharidique cryptococcique, permettant un diagnostic plus précoce dans les cohortes à haut risque de VIH et accélérant le lien avec le traitement antifongique.

Avancées dans les Thérapeutiques Antifongiques et les Technologies de Formulation

Les avancées dans le développement de médicaments antifongiques renforcent considérablement le paysage du traitement, notamment l’émergence de nouvelles formulations d’amphotéricine B qui réduisent la toxicité tout en préservant une activité fongicide élevée. Les variantes liposomales et complexes lipidiques gagnent en préférence en raison de leur moindre néphrotoxicité et de leur meilleure tolérabilité clinique, soutenant une adoption plus large dans les milieux hospitaliers. De plus, les capacités de fabrication améliorées augmentent la production de médicaments essentiels tels que la flucytosine, répondant aux pénuries historiques. Les évaluations cliniques en cours des schémas de combinaison et des protocoles de dosage optimisés améliorent les résultats de survie et accélèrent la clairance fongique, ce qui contribue à une acceptation plus élevée du traitement. Les améliorations des formats de livraison de médicaments, y compris les formulations à libération prolongée et les thérapies de transition intraveineuse à orale, soutiennent davantage la continuité des soins. Ces innovations thérapeutiques, soutenues par les mises à jour des directives mondiales et des cadres d’approvisionnement renforcés, renforcent collectivement l’expansion à long terme du marché du traitement.

· Par exemple, le fluconazole (disponible sous forme IV et orale de divers fabricants, y compris Pfizer) atteint une pénétration élevée du liquide céphalorachidien (LCR), avec des concentrations typiquement approximant 20 à 40 µg/mL avec un régime de 1200 mg/jour. Cette biodisponibilité élevée (environ 80 % de la concentration plasmatique) permet une transition fiable de l’IV à l’oral sans perte d’exposition thérapeutique.

Expansion des programmes d’accès mondial et des infrastructures de santé

La croissance des initiatives internationales de santé ciblant les infections opportunistes, en particulier en Afrique subsaharienne et en Asie du Sud-Est, est un accélérateur central de croissance. Les agences de santé mondiales, les alliances d’achat à but non lucratif et les programmes nationaux de maladies infectieuses continuent d’investir dans la disponibilité des antifongiques, l’infrastructure de laboratoire et les capacités de gestion des patients hospitalisés pour la méningite cryptococcique. Les programmes financés par des donateurs privilégient de plus en plus le dépistage cryptococcique parmi les populations à haut risque de VIH, permettant une détection précoce et une intervention thérapeutique plus rapide. De nombreux pays modernisent les services de maladies infectieuses, améliorent les systèmes de soins intensifs et élargissent les chaînes d’approvisionnement en pharmacie pour maintenir un accès fiable à l’amphotéricine B, au fluconazole et à la flucytosine. Les programmes de formation pour les cliniciens et les infirmières favorisent davantage des protocoles de traitement standardisés. À mesure que les systèmes de santé renforcent leur préparation à gérer des infections fongiques complexes, les taux de survie des patients s’améliorent, encourageant une dépendance soutenue aux structures de traitement formelles. Ces améliorations collectives des infrastructures et de l’accès élèvent considérablement la pénétration du marché et la demande de traitement à long terme.

Tendances clés et opportunités

Augmentation de la tendance vers la thérapie combinée pour une récupération clinique plus rapide

Une tendance forte qui façonne le marché est la préférence croissante pour la thérapie combinée, en particulier l’amphotéricine B associée à la flucytosine ou au fluconazole, motivée par des preuves démontrant une élimination plus rapide des champignons et des taux de rechute réduits. Les directives mondiales de traitement mises à jour recommandent les régimes combinés comme thérapie d’induction de première ligne, incitant les hôpitaux à adopter des protocoles de traitement plus intensifs. La tendance est en outre soutenue par des études cliniques confirmant des résultats neurologiques améliorés et une mortalité réduite avec des approches multi-médicamenteuses. Ce changement ouvre des opportunités pour les entreprises pharmaceutiques d’optimiser le dosage, d’élargir la production d’antifongiques essentiels et d’introduire des formulations améliorées en matière de sécurité. À mesure que les tests de diagnostic deviennent plus répandus, la communauté clinique met de plus en plus l’accent sur la thérapie combinée précoce, créant des avenues pour l’expansion du marché tant dans les systèmes de santé développés que dans ceux aux ressources limitées.

- Par exemple, la flucytosine de Mylan (Viatris) atteint des concentrations plasmatiques thérapeutiques de 40–60 µg/mL à un niveau de dosage de 100 mg/kg/jour, permettant une pharmacodynamique prévisible lorsqu’elle est associée à l’amphotéricine B pendant la thérapie d’induction.

Augmentation des investissements dans le diagnostic, le dépistage et les soins préventifs

Une autre opportunité émergente réside dans l’amélioration rapide des diagnostics de l’antigène cryptococcique (CrAg) et des programmes de dépistage préventif au sein des écosystèmes de traitement du VIH. Les tests CrAg au point de service et les systèmes de détection d’antigènes en laboratoire sont largement adoptés en raison de leur capacité à détecter une infection fongique précoce avant que la méningite symptomatique ne se développe. Cette tendance soutient une intervention thérapeutique plus précoce, réduisant la progression sévère de la maladie et améliorant les résultats du traitement. Les gouvernements et les organisations de santé mondiales intègrent le dépistage de routine du CrAg dans les directives cliniques du VIH, en particulier pour les patients ayant des comptes CD4 très bas. L’expansion de la thérapie préventive au fluconazole pour les individus CrAg-positifs présente également des opportunités de croissance de la demande de médicaments. À mesure que les technologies de dépistage continuent de progresser et de devenir plus rentables, le diagnostic précoce et les protocoles préventifs façonneront significativement les voies de traitement futures et amélioreront la pénétration du marché.

- Par exemple, le test de flux latéral CrAg d’Abbott, approuvé par l’IMMY et commercialisé via son canal de diagnostics, offre une sensibilité analytique de 1 ng/mL d’antigène polysaccharidique cryptococcique, permettant la détection précoce de l’infection cryptococcique même chez les patients VIH asymptomatiques à haut risque.

Principaux Défis

Accès Limité aux Médicaments Antifongiques Essentiels dans les Régions à Faibles Ressources

Malgré des progrès notables, de nombreux pays continuent de faire face à des pénuries de médicaments antifongiques critiques tels que l’amphotéricine B et la flucytosine, limitant considérablement l’efficacité des traitements. Les coûts d’acquisition élevés, les chaînes d’approvisionnement fragmentées et les capacités de stockage en chaîne du froid inadéquates restreignent la disponibilité dans plusieurs régions à forte charge. L’amphotéricine B conventionnelle nécessite une surveillance intensive et des soins de soutien pour gérer la toxicité, que de nombreux hôpitaux sous-financés ne peuvent pas fournir de manière constante. Les pénuries de flucytosine restent un défi persistant en raison du nombre limité de fabricants mondiaux et de la distribution inégale. Ces contraintes forcent souvent à recourir à des schémas de monothérapie sous-optimaux, entraînant de moins bons résultats pour les patients. Assurer un accès durable à des antifongiques de qualité reste l’un des obstacles les plus urgents à l’expansion du marché.

Toxicité, Complexité du Traitement et Taux de Mortalité Élevés

La nature intrinsèquement complexe et à haut risque du traitement de la méningite cryptococcique continue de poser des défis aux systèmes de santé dans le monde entier. L’amphotéricine B, malgré son efficacité, comporte des risques de néphrotoxicité, de déséquilibre électrolytique et de réactions liées à l’infusion, nécessitant des cliniciens qualifiés et une surveillance intensive. Les patients ont souvent besoin d’une hospitalisation prolongée pour la thérapie d’induction et de ponctions lombaires répétées pour gérer la pression intracrânienne, rendant le traitement exigeant en ressources. Même avec une thérapie appropriée, les taux de mortalité restent élevés, en particulier chez les patients se présentant tardivement ou avec une immunosuppression sévère. La combinaison de la complexité clinique, de la toxicité du traitement et de la capacité limitée de soins de soutien dans de nombreuses régions ralentit l’adoption thérapeutique et souligne le besoin de régimes plus sûrs et plus faciles à administrer.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché à 38%, grâce à une infrastructure de santé avancée, des systèmes de gestion des maladies infectieuses solides et un accès généralisé aux médicaments antifongiques. Une forte sensibilisation aux infections fongiques opportunistes parmi les patients VIH et une couverture diagnostique étendue soutiennent significativement l’intervention précoce et l’adoption du traitement. La région bénéficie de recherches cliniques continues, de la disponibilité de l’amphotéricine B liposomale et de lignes directrices établies qui promeuvent la thérapie combinée. Les investissements croissants dans la surveillance des maladies fongiques et les initiatives collaboratives entre les instituts de recherche et les entreprises pharmaceutiques renforcent davantage l’expansion du marché. Dans l’ensemble, l’Amérique du Nord maintient son avance grâce à une forte accessibilité aux traitements et à des normes cliniques élevées.

Europe

L’Europe représente 27% du marché mondial, soutenue par des réseaux hospitaliers robustes, une adoption élevée des traitements basés sur les lignes directrices et une utilisation croissante des formulations antifongiques liposomales. Les pays avec des programmes de gestion du VIH solides assurent un dépistage précoce du cryptococcus, améliorant les résultats des patients et soutenant une adoption plus élevée de la thérapie. Le financement gouvernemental pour le contrôle des maladies infectieuses et l’amélioration continue des capacités de laboratoire renforcent encore la précision diagnostique. La région bénéficie également d’une surveillance réglementaire stricte qui garantit la disponibilité de médicaments antifongiques de haute qualité. Avec une incidence croissante parmi les populations immunodéprimées, l’Europe continue de renforcer sa position sur le marché grâce à un investissement soutenu dans les soins de santé et à la standardisation clinique.

Asie-Pacifique

L’Asie-Pacifique détient 23 % du marché et représente l’une des régions à la croissance la plus rapide en raison de sa grande population infectée par le VIH, de la sensibilisation croissante au diagnostic et de l’accès élargi aux soins de santé. Des pays comme l’Inde, la Thaïlande et la Chine signalent une forte charge de morbidité due à la cryptococcose, ce qui stimule une forte demande de thérapies antifongiques. Les programmes gouvernementaux de lutte contre le VIH intègrent de plus en plus le test de l’antigène cryptococcique, soutenant ainsi un début de traitement plus précoce. Les investissements dans les hôpitaux de soins tertiaires et les améliorations des canaux de distribution des médicaments renforcent encore la portée du traitement. La disponibilité croissante des antifongiques génériques renforce l’accessibilité financière, tandis que les partenariats en cours avec les organisations mondiales de santé continuent de combler les lacunes d’accès, positionnant l’Asie-Pacifique comme une région de croissance critique.

Amérique latine

L’Amérique latine capte environ 7 % du marché, stimulée par une prévalence modérée de la maladie et des améliorations progressives de l’infrastructure des soins du VIH. Le Brésil, le Mexique et l’Argentine dominent la demande régionale grâce à l’expansion des programmes de santé publique et à une meilleure pénétration diagnostique dans les hôpitaux urbains. Cependant, l’accès inégal à l’amphotéricine B et à la flucytosine dans les zones rurales limite la cohérence des traitements. L’adoption régionale croissante du dépistage cryptococcique dans les cliniques VIH améliore la détection précoce, soutenant une plus grande dépendance aux voies de traitement hospitalier. Les initiatives d’aide internationale et les programmes de formation pour les professionnels des maladies infectieuses continuent de renforcer la capacité de traitement, améliorant progressivement la part de marché de la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient 5 % du marché mondial mais reste la zone la plus lourdement touchée par la méningite cryptococcique, en particulier en Afrique subsaharienne. Malgré un besoin clinique important, l’accès limité aux médicaments antifongiques essentiels et les pénuries de diagnostics contraignent la pénétration des traitements. Les partenariats internationaux de santé, y compris les programmes de soins du VIH et l’approvisionnement soutenu par des donateurs en amphotéricine B et fluconazole, améliorent progressivement la disponibilité. L’expansion du dépistage CrAg pour les populations à haut risque et les améliorations de la capacité de soins hospitaliers soutiennent une croissance progressive. Un investissement continu dans l’infrastructure de santé et l’accès aux traitements reste essentiel pour augmenter la part de marché future de la région.

Segmentation du marché :

Par approche de traitement

- Médicaments antifongiques

- Thérapie combinée

Par médicaments antifongiques

- Amphotéricine B

- Fluconazole

- Flucytosine

- Voriconazole

- Autres médicaments antifongiques

Par cadre de traitement

- Traitement hospitalier

- Traitement ambulatoire

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du traitement de la méningite cryptococcique est façonné par un mélange de leaders pharmaceutiques mondiaux et de fabricants régionaux axés sur l’expansion de la disponibilité des thérapies antifongiques essentielles. Des entreprises clés telles que Pfizer Inc., Gilead Sciences, Glenmark Pharmaceuticals, Sun Pharmaceutical Industries, Sanofi et Bristol-Myers Squibb jouent un rôle central à travers la production d’amphotéricine B, de fluconazole et d’autres agents antifongiques standards. La concurrence se concentre sur l’amélioration de la sécurité des traitements, l’amélioration des technologies de formulation et le renforcement de la fiabilité de l’approvisionnement, en particulier dans les régions à forte charge où l’accès reste incohérent. De nombreux fabricants investissent dans des variantes liposomales et complexes lipidiques de l’amphotéricine B pour réduire la toxicité et élargir l’adoption clinique. Des partenariats stratégiques avec des organisations mondiales de santé et des programmes d’approvisionnement soutiennent une distribution plus large de médicaments critiques comme la flucytosine, historiquement limitée par des contraintes de production. Les entreprises mettent également l’accent sur la conformité aux protocoles de traitement préférés par l’OMS, garantissant que leurs produits s’alignent sur les directives cliniques en évolution. Dans l’ensemble, la concurrence reste motivée par l’efficacité, la disponibilité et les innovations qui répondent aux besoins médicaux non satisfaits.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Pfizer Inc

- Lupin Ltd

- Novartis AG

- Amplyx Pharmaceuticals

- Glenmark Pharmaceuticals

- Janssen Biotech Inc (Johnson & Johnson)

- Abbott Laboratories

- Sigmapharm Laboratories LLC

- Valeant Pharmaceuticals Inc

- Bristol-Myers Squibb Company

Développements récents

- En août 2024, une analyse groupée de trois essais cliniques en Ouganda a démontré que l’amphotéricine B liposomale quotidienne plus la flucytosine n’était pas inférieure à l’amphotéricine B désoxycholate conventionnelle quotidienne avec flucytosine dans la méningite cryptococcique associée au VIH, soutenant une utilisation plus large des formulations liposomales en raison d’une meilleure sécurité.

- En mars 2024, une enquête auprès de médecins spécialisés en maladies infectieuses en Amérique du Nord a révélé que seule une minorité utilise le schéma posologique unique à haute dose d’amphotéricine B liposomale (AMBITION‑cm), malgré sa non-infériorité prouvée dans les essais. De nombreux cliniciens ont cité des préoccupations concernant l’applicabilité aux environnements à ressources élevées, et le fait que les directives existantes n’ont pas encore pleinement intégré la nouvelle stratégie d’induction.

- En août 2023, des chercheurs de l’Université du Minnesota ont publié les résultats de l’essai “EnACT” montrant une nouvelle formulation orale de nanocristaux lipidiques d’amphotéricine B pour la méningite cryptococcique. Cette formulation a démontré une forte activité antifongique, une bonne tolérabilité et une toxicité bien inférieure à celle de l’amphotéricine IV traditionnelle, offrant potentiellement une thérapie orale plus sûre et plus facile à administrer.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur l’approche de traitement, les médicaments antifongiques, le cadre de traitement et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché verra une adoption accrue de la thérapie combinée, car les directives mondiales recommandent de plus en plus des régimes multi-médicaments pour une élimination plus rapide des champignons.

- Un meilleur accès aux formulations liposomales d’amphotéricine B réduira la toxicité liée au traitement et élargira l’utilisation dans les milieux hospitaliers.

- L’expansion des programmes de dépistage de l’antigène cryptococcique soutiendra un diagnostic plus précoce et augmentera les taux d’initiation du traitement.

- L’investissement croissant dans les infrastructures de santé en Asie-Pacifique et en Afrique améliorera la capacité de traitement hospitalier et la disponibilité des médicaments.

- L’augmentation de la production de flucytosine aidera à résoudre les pénuries d’approvisionnement de longue date dans les pays à forte charge.

- Les entreprises pharmaceutiques donneront la priorité à des formulations antifongiques plus sûres et mieux tolérées pour améliorer les résultats des patients.

- Les partenariats entre les gouvernements, les ONG et les fabricants de médicaments amélioreront la distribution des antifongiques dans les régions à faibles ressources.

- La sensibilisation croissante au VIH et les programmes améliorés d’adhésion à la TAR réduiront les présentations de maladies à un stade avancé tout en maintenant une demande de traitement stable.

- Les outils de diagnostic numérique et les technologies de dépistage au point de service renforceront l’identification précoce des cas.

- Le soutien réglementaire pour l’approvisionnement en médicaments essentiels continuera d’améliorer l’accessibilité financière et l’accès aux antifongiques critiques.