Aperçu du Marché

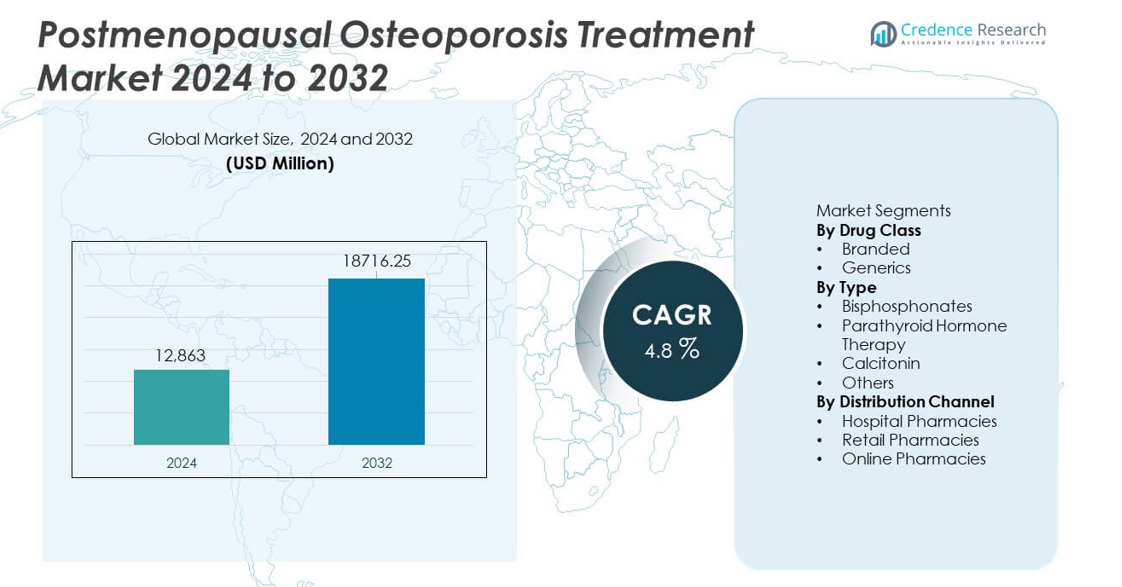

Le marché du traitement de l’ostéoporose post-ménopausique était évalué à 12 863 millions USD en 2024 et devrait atteindre 18 716,25 millions USD d’ici 2032, enregistrant un TCAC de 4,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement de l’Ostéoporose Post-Ménopausique 2024 |

12 863 millions USD |

| Marché du Traitement de l’Ostéoporose Post-Ménopausique, TCAC |

4,8% |

| Taille du Marché du Traitement de l’Ostéoporose Post-Ménopausique 2032 |

18 716,25 millions USD |

Les principaux acteurs du marché du traitement de l’ostéoporose post-ménopausique incluent Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc., et Astellas Pharma Inc. Ces entreprises dominent grâce à de solides portefeuilles en biologiques, bisphosphonates et thérapies hormonales qui soutiennent la prévention des fractures et la santé osseuse à long terme. L’Amérique du Nord est la région leader avec une part de marché de 38 % en raison de taux de diagnostic élevés, d’une forte adoption des thérapies avancées et de systèmes de remboursement bien établis. L’Europe suit avec une part de 29 %, soutenue par des programmes de dépistage structurés et des réseaux de soins spécialisés.

Perspectives du Marché

- Le marché a atteint 12 863 millions USD en 2024 et croîtra à un TCAC de 4,8 % jusqu’en 2032, stimulé par l’adoption croissante des traitements chez les femmes post-ménopausées.

- La demande croissante de médicaments de marque, qui détiennent une part de segment de 62 %, soutient une expansion continue du marché alors que les cliniciens préfèrent des thérapies éprouvées pour les patients à haut risque de fracture.

- Les tendances telles que le dépistage élargi et la forte adoption des bisphosphonates, qui dominent le segment de type avec une part de 54 %, améliorent le diagnostic précoce et l’adhésion au traitement.

- Les principaux acteurs renforcent leur compétitivité grâce aux biologiques, aux injectables à longue durée d’action et aux partenariats stratégiques, tandis que les défis incluent une faible adhésion à long terme et des préoccupations de sécurité.

- L’Amérique du Nord est en tête avec une part de 38 %, suivie par l’Europe à 29 % et l’Asie-Pacifique à 23 %, soutenues par des niveaux variables d’accès au diagnostic et d’adoption des thérapies avancées contre l’ostéoporose.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Classe de Médicaments

Les médicaments de marque détiennent la part dominante de 62 % du marché en raison de la confiance clinique solide, de l’adoption plus large par les médecins et de la couverture d’assurance étendue. Ces thérapies offrent une réduction prouvée du risque de fracture et des données de sécurité à long terme, ce qui renforce l’adoption chez les femmes ménopausées à haut risque de fracture. Le branding favorise également la préférence dans les cas graves nécessitant des formulations avancées et ciblées. Les médicaments génériques capturent le reste du marché en tant qu’options rentables pour les patients stables. La demande pour les génériques augmente dans les régions où la sensibilité aux prix est élevée, mais les thérapies de marque continuent de dominer car les prescripteurs privilégient les résultats validés et les preuves solides après commercialisation.

- Par exemple, Amgen a rapporté que Prolia a réduit les nouvelles fractures vertébrales de 7,2 cas pour 100 années-patients à 2,3 cas pour 100 années-patients dans son essai FREEDOM, confirmant la fiabilité clinique à long terme.

Par Type

Les bisphosphonates dominent ce segment avec une part de 54 %, grâce à leur large disponibilité, leurs profils de sécurité établis et leur forte efficacité à augmenter la densité minérale osseuse. Les médecins préfèrent ces médicaments pour la thérapie de première intention en raison de leur capacité prouvée à réduire les fractures vertébrales et non vertébrales. La thérapie par hormone parathyroïdienne élargit l’adoption chez les patients souffrant d’ostéoporose sévère, tandis que la calcitonine maintient une part plus petite en raison d’une efficacité comparative limitée. D’autres thérapies émergentes suscitent de l’intérêt pour une commodité de dosage améliorée. Cependant, les bisphosphonates conservent leur domination car ils offrent des résultats fiables, une histoire de traitement plus longue et un soutien solide des directives.

- Par exemple, le Fosamax de Merck a démontré une réduction du taux de fractures cliniques dans le bras d’étude de quatre ans de l’essai Fracture Intervention Trial (FIT), qui a recruté des femmes avec une faible densité osseuse mais sans fractures vertébrales existantes.

Par Canal de Distribution

Les pharmacies hospitalières dominent le marché avec une part de 47 % car elles gèrent de grands volumes de cas d’ostéoporose liés aux fractures, aux visites d’urgence et aux plans de traitement dirigés par des spécialistes. Ces environnements soutiennent le démarrage rapide des thérapies avancées et assurent un suivi structuré. Les pharmacies de détail capturent une demande significative grâce à un accès communautaire solide et à des recharges de traitement chronique. Les pharmacies en ligne se développent en raison de l’adoption numérique croissante et de la commodité de la livraison à domicile, mais restent secondaires pour les prescriptions de première fois. Les pharmacies hospitalières sont en tête car les patients commencent souvent le traitement après des évaluations diagnostiques ou des admissions liées aux fractures, stimulant une adoption soutenue au sein des canaux institutionnels.

Moteur de Croissance Clé

Prévalence Croissante de l’Ostéoporose Post-Ménopausique

L’espérance de vie croissante et une population post-ménopausique en expansion augmentent le nombre de femmes à haut risque de fractures. Les systèmes de santé enregistrent plus de visites hospitalières liées à l’ostéoporose, ce qui stimule une demande plus forte pour des solutions préventives et thérapeutiques. Un dépistage plus précoce et des outils de diagnostic améliorés soutiennent davantage l’identification des patients. Les gouvernements et les agences de santé promeuvent des programmes de sensibilisation qui encouragent un traitement rapide. À mesure que les coûts liés aux fractures augmentent, les cliniciens mettent l’accent sur l’intervention précoce pour éviter l’invalidité à long terme. Ces facteurs alimentent collectivement l’adoption soutenue des thérapies avancées contre l’ostéoporose.

- Par exemple, la Fondation Internationale de l’Ostéoporose a rapporté que plus de 10 millions de fractures de la hanche chez des personnes âgées de 55 ans et plus ont eu lieu dans le monde en 2019, et Amgen a enregistré 7 808 sujets cliniques inscrits dans son essai fondamental de réduction des fractures avec Prolia.

Progrès dans les thérapies ciblées et hormonales

De nouvelles classes de médicaments offrent une meilleure régénération osseuse et un risque réduit de fractures, attirant un fort soutien clinique. Les biologiques ciblés et les analogues de l’hormone parathyroïdienne traitent les cas sévères avec une réponse thérapeutique plus rapide et des améliorations plus fortes de la densité osseuse. Des intervalles de dosage prolongés et des profils de sécurité améliorés renforcent l’adhésion des patients. Les fabricants investissent dans la R&D pour introduire des agents de nouvelle génération avec une meilleure tolérabilité. Ces innovations élèvent les normes de traitement et permettent une sélection thérapeutique personnalisée. Des preuves cliniques élargies renforcent la confiance des médecins, augmentant l’adoption dans les hôpitaux et les canaux de soins spécialisés.

- Par exemple, le Forteo d’Eli Lilly a augmenté la densité minérale osseuse de la colonne lombaire d’environ 9,7 % dans un essai contrôlé de 1 637 femmes et a montré une réduction des fractures vertébrales soutenue par des données de suivi sur trois ans. Le changement de densité a été rapporté comme une augmentation en pourcentage.

Augmentation du dépistage et du diagnostic précoce

Un accès plus large aux tests de densité osseuse soutient la détection précoce de l’ostéoporose chez les femmes ménopausées. Les hôpitaux élargissent la disponibilité des scans DXA, aidant les cliniciens à identifier les patients à risque de fracture avant l’escalade des symptômes. Les campagnes de santé publique mettent l’accent sur les soins préventifs, déplaçant le début du traitement à des stades plus précoces. Les assureurs encouragent le dépistage pour réduire les dépenses à long terme liées aux fractures. Les outils numériques et les calculateurs de risque automatisés améliorent la précision diagnostique. Cette poussée vers une surveillance proactive stimule une demande plus forte pour les thérapies de première ligne et avancées.

Tendance clé & Opportunité

Expansion de la santé numérique et de la surveillance à distance

Les plateformes numériques soutiennent un meilleur engagement des patients, le suivi de l’adhésion et la surveillance à distance des résultats thérapeutiques. Les capteurs portables, les applications d’évaluation du risque de fracture et les outils pilotés par l’IA aident les cliniciens à adapter les plans de traitement. Les plateformes de télésanté élargissent l’accès aux spécialistes en endocrinologie et en rhumatologie. Les pharmacies en ligne améliorent la commodité pour les besoins de médication chronique. Ces outils améliorent la conformité à long terme, essentielle pour la gestion de l’ostéoporose. À mesure que l’adoption numérique augmente, les entreprises ont de nouvelles opportunités d’intégrer des solutions numériques aux offres de médicaments pour une rétention plus forte des patients.

- Par exemple, Pfizer utilise des outils numériques et des programmes pilotes de flacons intelligents pour aider à améliorer l’adhésion aux médicaments et les résultats des patients, avec un tel pilote pour BOSULIF® (bosutinib) impliquant le partage de données en temps réel avec les équipes de pharmacie pour permettre un suivi en temps opportun.

Adoption croissante des thérapies combinées et à action prolongée

Les régimes combinés gagnent du terrain alors que les cliniciens recherchent des améliorations plus fortes et plus rapides de la densité osseuse chez les patients à haut risque. Les injections à action prolongée et les formulations à intervalle prolongé augmentent la commodité pour le patient et réduisent les doses manquées. Ces modèles de traitement soutiennent une meilleure adhésion et un effet thérapeutique soutenu. Les efforts de recherche se concentrent sur des thérapies qui équilibrent la sécurité avec une action anabolique plus forte. La tendance crée de la place pour les entreprises d’innover dans les formats de dosage et les approches à mécanismes multiples. À mesure que les lignes directrices cliniques évoluent, la demande pour des thérapies avancées et hybrides devrait croître.

- Par exemple, Radius Health a rapporté que Tymlos a augmenté la densité osseuse de la colonne lombaire d’environ 12,8 % dans son étude ACTIVExtend (après le traitement initial par Tymlos) dans un sous-groupe de patients pertinent.

Défi Clé

Faible Adhésion au Traitement à Long Terme

De nombreux patients interrompent le traitement par crainte des effets secondaires, des calendriers de dosage complexes ou du manque de visibilité des symptômes. Une mauvaise adhésion réduit le bénéfice clinique et augmente le risque de fracture, exerçant une pression sur les systèmes de santé. Les bisphosphonates oraux nécessitent souvent des procédures d’administration strictes qui découragent l’utilisation continue. Un suivi limité dans les milieux communautaires affecte également la conformité. Les fabricants et les cliniciens doivent combler les lacunes en matière d’éducation, simplifier le dosage et améliorer la surveillance en temps réel. Sans stratégies d’adhésion plus solides, les résultats des thérapies restent en deçà des niveaux optimaux.

Préoccupations de Sécurité et Complications Liées au Traitement

Des préoccupations telles que la nécrose rare de la mâchoire, les fractures atypiques et les problèmes gastro-intestinaux influencent les décisions des patients et des médecins. Ces risques créent une hésitation quant à l’utilisation à long terme, en particulier pour les régimes à haute dose ou prolongés. Les organismes de réglementation maintiennent une surveillance stricte de la sécurité, ralentissant l’adoption rapide des nouveaux agents. Les cliniciens doivent équilibrer les profils de risque avec les bénéfices de prévention des fractures, ce qui peut retarder le début de la thérapie. Les débats liés à la sécurité impactent également la perception publique des médicaments contre l’ostéoporose. Les fabricants doivent continuer à affiner les formulations et fournir des données de sécurité plus claires pour soutenir une adoption plus large.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part avec 38 %, grâce à un accès solide aux soins de santé, des taux de dépistage élevés et une adoption rapide des thérapies avancées contre l’ostéoporose. La région bénéficie de systèmes de remboursement établis qui soutiennent l’adoption de médicaments de marque et innovants. Une grande population post-ménopausique augmente la demande de traitements de prévention des fractures, tandis que les spécialistes encouragent le diagnostic précoce par des tests de densité osseuse de routine. Les biologiques et les thérapies à action prolongée gagnent du terrain grâce à leur efficacité prouvée. Les essais cliniques en cours et la forte implication des grandes entreprises pharmaceutiques renforcent encore le leadership de la région dans l’adoption des traitements et le développement technologique.

Europe

L’Europe représente une part de 29 % et bénéficie de programmes de dépistage structurés, de réseaux de spécialistes solides et d’une sensibilisation croissante à la thérapie de prévention des fractures. Les pays avec des populations vieillissantes, tels que l’Allemagne, l’Italie et la France, stimulent une demande constante pour les traitements de première ligne et avancés. Les directives émises par les organismes de santé régionaux encouragent une intervention précoce, augmentant l’utilisation des bisphosphonates et des agents anabolisants. Les cadres de remboursement soutiennent l’accès aux thérapies injectables à action prolongée. L’investissement croissant dans l’éducation des patients et les services de liaison pour les fractures favorise également une adoption plus large dans les hôpitaux et les centres ambulatoires.

Asie-Pacifique

L’Asie-Pacifique détient une part de 23 % et se développe rapidement grâce à l’augmentation des populations post-ménopausiques, à une infrastructure de diagnostic améliorée et à une adoption croissante des thérapies de prévention des fractures. Les hôpitaux urbains augmentent la disponibilité des examens DXA, aidant les cliniciens à détecter l’ostéoporose plus tôt. L’adoption de génériques rentables soutient un accès plus large dans les pays en développement, tandis que les biologiques haut de gamme se développent sur les marchés avancés tels que le Japon, la Corée du Sud et l’Australie. Les changements de mode de vie, la réduction de la consommation de calcium et l’augmentation du comportement sédentaire augmentent le risque de fractures. Les programmes de santé gouvernementaux promouvant le dépistage précoce et l’adhésion au traitement soutiennent également la croissance régionale.

Amérique Latine

L’Amérique latine détient une part de 6 %, soutenue par l’amélioration de l’accès aux soins de santé et une sensibilisation croissante aux risques pour la santé osseuse post-ménopausique. Des pays comme le Brésil et le Mexique investissent dans des améliorations diagnostiques et des campagnes de santé publique pour réduire l’incapacité liée aux fractures. Les médicaments génériques contre l’ostéoporose connaissent une forte adoption en raison de leur accessibilité financière, tandis que les thérapies de marque gagnent du terrain dans les établissements de soins privés. La croissance des populations urbaines et l’augmentation des dépenses de santé soutiennent l’expansion du marché. Cependant, une couverture de dépistage limitée dans les zones rurales ralentit le diagnostic précoce. L’augmentation de la disponibilité de spécialistes continue de renforcer l’adoption des traitements dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient une part de 4 %, stimulée par la modernisation croissante des soins de santé et une reconnaissance accrue de l’ostéoporose comme un problème majeur de santé publique. Une espérance de vie plus élevée et une augmentation des populations post-ménopausiques augmentent le risque de fracture, créant une demande pour le diagnostic et le traitement. Les pays du Golfe plus riches adoptent des produits biologiques avancés et des thérapies à action prolongée grâce à de solides réseaux de spécialistes, tandis que les marchés africains dépendent davantage des génériques. Un accès limité au diagnostic restreint la détection précoce dans certaines zones. Les investissements continus dans l’infrastructure d’imagerie et les programmes de maladies chroniques soutiennent une expansion progressive du marché.

Segmentations du marché :

Par classe de médicaments

Par type

- Bisphosphonates

- Thérapie par hormone parathyroïdienne

- Calcitonine

- Autres

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel comprend des acteurs majeurs tels qu’Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc., et Astellas Pharma Inc. Ces entreprises rivalisent par l’innovation dans les produits biologiques, les injectables à action prolongée et les thérapies hormonales qui améliorent l’adhérence et la réduction du risque de fracture. Les entreprises investissent dans des essais cliniques élargis pour valider la sécurité et l’efficacité dans le monde réel, renforçant la confiance des médecins. Les stratégies incluent des partenariats avec des institutions de recherche, des acquisitions de sociétés biotechnologiques émergentes, et des expansions de gammes de produits ciblant les populations post-ménopausiques à haut risque. Les entreprises se concentrent également sur la gestion du cycle de vie, y compris les calendriers de dosage reformulés et les outils de support numérique qui améliorent le suivi des patients. La demande croissante pour des thérapies rentables pousse les fabricants de génériques à augmenter la production. À mesure que les directives de traitement évoluent, les principaux acteurs alignent leurs portefeuilles sur des options thérapeutiques avancées, améliorant leur compétitivité sur les marchés développés et émergents.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Amgen Inc.

- Eli Lilly and Company

- Novartis AG

- Hoffmann-La Roche Ltd.

- Merck & Co., Inc.

- Pfizer Inc.

- GlaxoSmithKline plc

- Teva Pharmaceutical Industries Ltd.

- Radius Health, Inc.

- Astellas Pharma Inc.

Développements récents

- En janvier 2024, l’étiquette réglementaire de Prolia a reçu un avertissement encadré des régulateurs en raison du risque d’hypocalcémie sévère chez les patients atteints de maladie rénale avancée.

- En mai 2023, Amgen Inc. a publié des données du monde réel montrant que Prolia (dénosumab) réduisait significativement le risque de fracture chez près de 500 000 femmes ménopausées sous Medicare, comparé à l’alendronate oral.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la classe de médicaments, le type, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des produits biologiques avancés augmentera à mesure que les cliniciens rechercheront une réduction plus forte du risque de fracture.

- Les thérapies injectables à action prolongée seront plus largement utilisées grâce à une meilleure adhérence.

- Les outils numériques pour la surveillance de la santé osseuse soutiendront des plans de traitement personnalisés.

- Les programmes de dépistage s’étendront, conduisant à un diagnostic plus précoce chez les femmes ménopausées.

- Les thérapies combinées verront une adoption croissante pour les cas d’ostéoporose sévère.

- L’adoption de médicaments génériques augmentera dans les régions sensibles aux coûts.

- Les modèles de prédiction du risque de fracture basés sur l’IA amélioreront la prise de décision clinique.

- L’accès à la télésanté améliorera la portée des spécialistes dans les zones mal desservies.

- Les investissements en R&D augmenteront pour des traitements anaboliques plus sûrs et plus ciblés.

- Les marchés émergents renforceront leur rôle à mesure que l’accès aux traitements et la capacité de diagnostic s’étendent.