Aperçu du Marché

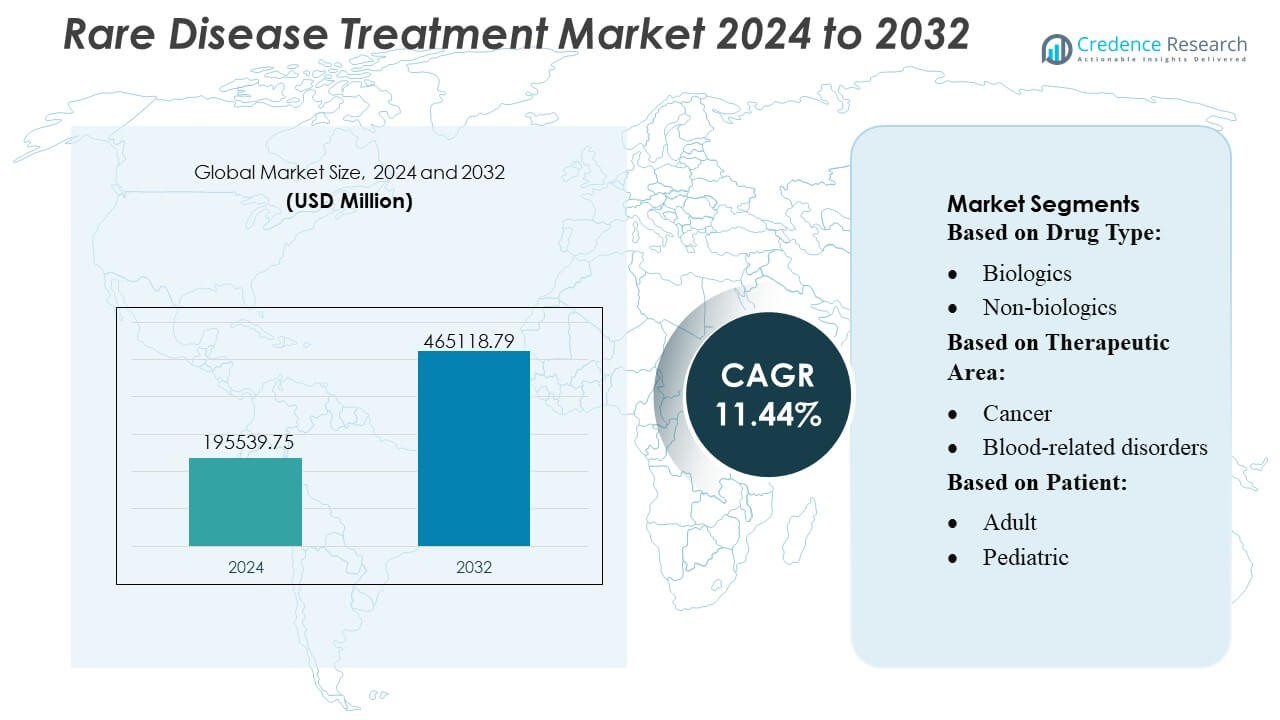

La taille du marché des traitements des maladies rares était évaluée à 195539,75 millions USD en 2024 et devrait atteindre 465118,79 millions USD d’ici 2032, avec un TCAC de 11,44 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Traitements des Maladies Rares 2024 |

USD 195539,75 Millions |

| Marché des Traitements des Maladies Rares, TCAC |

11,44% |

| Taille du Marché des Traitements des Maladies Rares 2032 |

USD 465118,79 Millions |

Le marché des traitements des maladies rares est stimulé par des pipelines d’innovation solides et des capacités thérapeutiques spécialisées de grands acteurs tels que Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc., et Bayer AG. Ces entreprises renforcent la compétitivité grâce à des biologiques ciblés, des thérapies géniques et des collaborations stratégiques qui accélèrent le développement clinique. L’Amérique du Nord domine le marché mondial avec une part exacte de 40 %, soutenue par une infrastructure génomique avancée, des incitations réglementaires favorables et une adoption élevée de la médecine de précision dans les centres de traitement spécialisés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des traitements des maladies rares a atteint 195539,75 millions USD en 2024 et devrait dépasser 465118,79 millions USD d’ici 2032 avec un TCAC de 11,44 %, reflétant un potentiel de croissance à long terme solide.

- Les moteurs forts incluent l’expansion des diagnostics génomiques, des voies réglementaires accélérées et l’adoption croissante de biologiques avancés et de thérapies géniques dans les segments oncologie, métabolique et neurologique.

- Les tendances clés mettent en évidence un investissement accru dans la médecine de précision, les outils de diagnostic activés par l’IA et les modèles de recherche collaborative qui améliorent l’identification précoce et l’intervention ciblée.

- La dynamique concurrentielle se renforce à mesure que les entreprises leaders élargissent les pipelines de médicaments orphelins et poursuivent des partenariats qui soutiennent les thérapeutiques spécialisées tout en naviguant dans les coûts de développement élevés et les contraintes de remboursement.

- La performance régionale est dominée par l’Amérique du Nord avec une part de 40 %, suivie par l’Europe et l’Asie-Pacifique, tandis que les biologiques dominent le segment des types de médicaments avec la part la plus élevée en raison de leur efficacité clinique supérieure dans les troubles rares complexes.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Médicament

Les produits biologiques détiennent la part de marché dominante dans le traitement des maladies rares grâce à leur ciblage précis, leur forte efficacité et leur adéquation pour les troubles génétiques et métaboliques complexes. Leur leadership est renforcé par l’augmentation des approbations d’anticorps monoclonaux, de thérapies géniques et de thérapies de remplacement enzymatique qui traitent des conditions avec peu d’options de traitement. Les fabricants augmentent les investissements en R&D et exploitent des plateformes avancées telles que l’ADN recombinant et les technologies de vecteurs viraux pour accélérer l’innovation. La prévalence croissante des maladies auto-immunes et neuromusculaires rares, associée à des politiques favorables aux médicaments orphelins, renforce l’adoption des produits biologiques dans les centres de soins spécialisés et les réseaux hospitaliers.

- Par exemple, la thérapie de remplacement enzymatique ELAPRASE de Takeda a démontré une amélioration soutenue de la réduction des glycosaminoglycanes urinaires validée sur une étude clinique de 53 semaines, tandis que son produit biologique pour l’angio-œdème héréditaire TAKHZYRO a maintenu un intervalle de dosage allant jusqu’à 8 semaines, soutenu par des mesures pharmacocinétiques dépassant 2000 ng/mL aux niveaux de creux.

Par domaine thérapeutique

Le cancer représente la plus grande part dans la segmentation par domaine thérapeutique, soutenu par des avancées rapides dans les médicaments oncologiques ciblés, les immunothérapies et la médecine de précision pour les tumeurs rares. Les besoins cliniques non satisfaits élevés dans des conditions telles que les sarcomes rares, les cancers hématologiques et les mutations métastatiques stimulent l’investissement dans de nouvelles thérapies. Un fort soutien réglementaire pour des voies accélérées et l’augmentation des essais basés sur des biomarqueurs permettent une commercialisation plus rapide. L’adoption plus large des tests génomiques et l’accès élargi aux centres d’oncologie améliorent les taux de diagnostic, stimulant l’adoption des traitements. Cette dynamique positionne les thérapeutiques du cancer comme le principal contributeur de revenus dans le paysage du traitement des maladies rares.

- Par exemple, la thérapie ciblée sur RET selpercatinib d’AstraZeneca a atteint une réponse objective confirmée chez les patients atteints de cancer de la thyroïde avancé muté RET, avec une durée médiane de réponse atteignant 31,5 mois comme rapporté dans l’essai LIBRETTO-001, tandis que sa thérapie pour le cancer du poumon rare osimertinib a démontré des niveaux de pénétration dans le système nerveux central de 16,6 ng/g dans des modèles xénogreffes précliniques, soutenant son efficacité dans les maladies métastatiques induites par mutation.

Par patient

Les patients adultes représentent le segment principal, représentant la majorité de la demande de traitement à mesure que les taux de diagnostic s’améliorent et que la sensibilisation aux troubles rares à apparition tardive augmente. Des conditions telles que les cancers rares, les syndromes métaboliques héréditaires et les troubles auto-immuns se manifestent généralement ou sont détectées à l’âge adulte, entraînant une adoption constante des thérapies. Un accès plus large aux médicaments spécialisés via les pharmacies hospitalières, un soutien au remboursement et une recherche clinique accrue axée sur les cohortes adultes renforcent la domination du segment. Bien que la demande pédiatrique croisse avec les thérapies géniques et les programmes de dépistage néonatal, les patients adultes restent les principaux contributeurs aux revenus du marché et au volume de traitement.

Moteurs de croissance clés

1. Prévalence croissante et capacités de diagnostic améliorées

Le marché gagne en dynamisme à mesure que les avancées dans le séquençage génomique, les tests de biomarqueurs et les plateformes de diagnostic activées par l’IA améliorent la détection précoce des maladies rares. Une meilleure accessibilité des tests et une adoption plus large du séquençage de nouvelle génération aident à identifier des conditions auparavant mal diagnostiquées ou non diagnostiquées. Les lignes directrices cliniques recommandent de plus en plus le dépistage génétique pour les populations à haut risque, renforçant les taux de diagnostic dans les catégories oncologie, hématologie et neurologie. L’élargissement des programmes de dépistage néonatal et l’intégration d’outils de diagnostic numérique dans les hôpitaux stimulent davantage l’identification des patients, augmentant ainsi l’initiation des traitements et alimentant une croissance soutenue du marché.

- Par exemple, le programme de développement d’Onureg de Bristol Myers Squibb s’est appuyé sur des tests de maladie résiduelle mesurable (MRD) capables de détecter des mutations leucémiques jusqu’à un seuil de sensibilité de 0,01 copie variante par génome, tandis que sa thérapie CAR-T Breyanzi a démontré une identification précise des cellules malignes exprimant CD19 en utilisant des panneaux de cytométrie en flux validés à des limites de détection de 50 cellules par microlitre, reflétant l’engagement de l’entreprise envers une intégration diagnostique haute résolution.

2. Fortes Incitations Réglementaires et Désignations de Médicaments Orphelins

L’environnement réglementaire favorise le développement accéléré grâce aux désignations de médicaments orphelins, à l’examen prioritaire et aux voies de thérapie innovante. Ces incitations réduisent les délais de développement clinique, offrent une exclusivité de marché prolongée et soutiennent des stratégies de tarification favorables, encourageant l’investissement des grandes entreprises pharmaceutiques et des entreprises biotechnologiques émergentes. Les subventions, crédits d’impôt et exonérations de frais réduisent encore le risque financier, rendant les pipelines de maladies rares commercialement attractifs. Les cadres d’approbation simplifiés aux États-Unis, en Europe et au Japon aident à accélérer les lancements de produits biologiques avancés et de thérapies géniques, améliorant la disponibilité des traitements et renforçant l’expansion du marché.

- Par exemple, la thérapie IMBRUVICA d’AbbVie, développée en collaboration avec Janssen, a reçu la désignation de médicament orphelin pour plusieurs cancers hématologiques rares sur la base de jeux de données cliniques incluant plus de 1 500 patients à travers des essais mondiaux, et son actif de pipeline neurologique elezanumab a avancé vers l’évaluation clinique après avoir démontré une concentration moyenne de 63 ng/mL de liquide céphalo-rachidien lors des études de Phase 1, confirmant la pénétration ciblée du SNC requise pour l’avancement réglementaire.

3. Avancées dans les Thérapies Biologiques, Cellulaires et Géniques

Les progrès technologiques rapides dans les traitements biologiques et à base de gènes accélèrent considérablement le développement du marché. Des plateformes telles que les thérapies CAR-T, les systèmes de délivrance de vecteurs viraux et l’édition basée sur CRISPR offrent un potentiel curatif pour des troubles auparavant intraitables. L’amélioration de l’évolutivité de la fabrication, la durabilité thérapeutique accrue et les taux de succès clinique élevés attirent les investissements dans de nouvelles modalités. Le remplacement génique, les thérapies à base d’ARN et les thérapies de remplacement enzymatique élargissent le champ thérapeutique à travers les maladies métaboliques, hématologiques et neuromusculaires. Ces innovations déplacent le marché vers des traitements hautement personnalisés et de grande valeur, renforçant la croissance à long terme.

Tendances Clés & Opportunités

1. Expansion de la Médecine de Précision et des Thérapies Guidées par le Génomique

Une tendance majeure se concentre sur l’intégration des cadres de médecine de précision dans les soins des maladies rares. La disponibilité croissante des bases de données génomiques, des preuves du monde réel et du profilage moléculaire soutient les décisions thérapeutiques spécifiques aux patients. Les entreprises pharmaceutiques conçoivent des thérapies hautement ciblées basées sur le sous-type de mutation, le mécanisme de la maladie et la réponse prévue. Cette tendance élargit la personnalisation des traitements et améliore les résultats en oncologie, dans les troubles du SNC et les maladies métaboliques héréditaires. Les collaborations croissantes entre les entreprises de diagnostic, les instituts de recherche et les entreprises biotechnologiques ouvrent de nouvelles opportunités pour développer des thérapeutiques spécifiques aux mutations et des diagnostics compagnons.

- Par exemple, le modulateur d’épissage Translarna de PTC Therapeutics a été développé spécifiquement pour la dystrophie musculaire de Duchenne due à une mutation non-sens après avoir identifié plus de 2 000 mutations non-sens pathogènes à travers les génomes des patients, tandis que son programme de thérapie génique a atteint la fabricabilité du vecteur à un titre de 1,2×10¹³ génomes viraux par millilitre en utilisant sa plateforme de production AAV évolutive propriétaire.

2. Intégration Croissante de la Santé Numérique et de la Surveillance à Distance

Les technologies de santé numérique créent de nouvelles opportunités pour optimiser la gestion des maladies rares en permettant la surveillance à distance, le suivi de l’adhésion et le rapport des symptômes en temps réel. Les capteurs portables, les plateformes de santé mobile et les analyses pilotées par l’IA aident les cliniciens à personnaliser le dosage, suivre la progression et améliorer l’efficacité à long terme des thérapies. Les registres numériques de patients élargissent l’accès aux données longitudinales, ce qui accélère la recherche et améliore la conception des essais cliniques. Ces outils renforcent l’engagement des patients, en particulier pour ceux ayant des limitations de mobilité ou résidant loin des centres de traitement spécialisés, renforçant la continuité des soins et élargissant les écosystèmes de traitement numérique.

- Par exemple, l’outil de surveillance numérique Floodlight MS de Roche a capturé plus de 40 000 points de données de tests actifs lors de son programme de validation, et sa division de santé auditive Phonak a déployé une technologie d’ajustement à distance capable de transmettre des ajustements audiologiques haute résolution à des taux d’échantillonnage de 16 kHz, démontrant les avancées mesurables de l’entreprise dans l’intégration de la santé numérique.

3. Augmentation des Investissements dans les Collaborations de Recherche Mondiale

Les cadres de recherche collaborative continuent de s’étendre alors que les gouvernements, les institutions académiques et les entreprises pharmaceutiques s’unissent pour accélérer la découverte de médicaments. Le partage de données transfrontalières, les registres centralisés de patients et les essais cliniques multicentriques aident à surmonter les défis associés aux faibles populations de patients. Les partenariats public-privé soutiennent la recherche translationnelle pour les maladies ultra-rares et renforcent la rapidité de l’innovation. Les marchés émergents investissent dans l’infrastructure de recherche et la capacité clinique, créant de nouvelles opportunités de développement. Ces réseaux mondiaux améliorent la compréhension scientifique, réduisent la duplication des efforts de recherche et augmentent le pipeline de thérapies ciblées entrant dans les voies réglementaires.

Défis Clés

1. Coûts Élevés des Traitements et Couverture de Remboursement Limitée

Les thérapies pour les maladies rares impliquent souvent des produits biologiques complexes, des thérapies géniques ou des traitements spécialisés à long terme qui génèrent des charges de coûts significatives pour les systèmes de santé. La variabilité des politiques de remboursement à travers les régions affecte l’accès des patients, en particulier pour les maladies ultra-rares avec des bases de preuves limitées. Les payeurs exigent de plus en plus une justification économique rigoureuse de la santé, ce qui ralentit l’adoption. La surveillance croissante des prix et les évaluations de l’impact budgétaire posent des défis aux fabricants pour équilibrer l’investissement dans l’innovation avec l’accessibilité. Ces contraintes financières restent un obstacle critique à l’accès généralisé malgré de fortes propositions de valeur clinique.

2. Populations de Patients Limitées et Contraintes des Essais Cliniques

Les petits groupes de patients présentent des obstacles substantiels à la conception robuste des essais cliniques, au recrutement et à la validation statistique. La dispersion géographique des patients éligibles complique l’inscription et augmente les coûts des essais. De nombreuses maladies rares manquent de critères de jugement standardisés ou de données sur l’histoire naturelle, rendant la mesure des résultats difficile. Les agences réglementaires encouragent les modèles d’essais adaptatifs et décentralisés, mais la complexité opérationnelle reste élevée. Les ensembles de données cliniques limités ralentissent la génération de preuves, retardent les approbations et restreignent les informations post-commercialisation. Ces défis entravent l’efficacité du développement et compliquent les stratégies de commercialisation, en particulier pour les biotechs émergentes avec des ressources limitées.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché avec environ 40%, soutenue par un fort appui réglementaire, une adoption élevée des produits biologiques avancés et un écosystème robuste pour la recherche sur les maladies rares. La disponibilité étendue des tests génomiques, des cadres de remboursement bien établis et des réseaux actifs de défense des patients améliorent le diagnostic et l’accès au traitement. La région bénéficie d’un financement significatif en R&D, d’une grande activité d’essais cliniques et de sociétés biopharmaceutiques de premier plan avec des pipelines dédiés aux médicaments orphelins. L’accès élargi aux cliniques spécialisées et l’augmentation des approbations de thérapies géniques et cellulaires renforcent la domination régionale tout en augmentant l’adoption par les patients dans les domaines de l’oncologie, des troubles métaboliques et des conditions neuromusculaires.

Europe

L’Europe représente environ 30% de la part de marché, soutenue par des stratégies coordonnées pour les maladies rares à travers l’UE, une forte emphase sur le développement de médicaments orphelins et une adoption généralisée des initiatives de médecine de précision. Des pays comme l’Allemagne, la France et le Royaume-Uni investissent massivement dans les réseaux de recherche génomique et clinique, améliorant la disponibilité des traitements pour les conditions héréditaires complexes et auto-immunes. Les voies réglementaires centralisées, y compris le programme de désignation orpheline de l’EMA, accélèrent les approbations et améliorent l’entrée sur le marché pour les thérapies innovantes. Les registres croissants de maladies rares et les collaborations transfrontalières en matière de santé renforcent les taux de diagnostic et améliorent l’accès aux soins spécialisés dans les systèmes de santé régionaux.

Asie-Pacifique

L’Asie-Pacifique détient environ 20% du marché, avec une croissance stimulée par l’augmentation des investissements dans la santé, l’expansion de l’infrastructure de tests génomiques et la sensibilisation croissante aux troubles rares. Des pays comme le Japon, la Chine, la Corée du Sud et l’Australie font progresser les politiques sur les maladies rares qui améliorent le diagnostic précoce et la disponibilité des traitements. Le Japon reste un centre d’innovation clé grâce à un fort soutien réglementaire et une adoption rapide des produits biologiques avancés. La Chine accélère les progrès grâce à des catalogues nationaux de maladies rares, une couverture d’assurance élargie et une participation croissante aux essais cliniques multinationaux. Les collaborations internationales améliorées et un secteur biotechnologique en croissance renforcent encore l’expansion du marché régional.

Amérique latine

L’Amérique latine représente environ 5% du marché, façonnée par l’amélioration des cadres de diagnostic, l’expansion des centres de soins spécialisés et le développement progressif des politiques soutenant la gestion des maladies rares. Le Brésil, le Mexique et l’Argentine stimulent la croissance régionale grâce à des registres nationaux, à l’expansion du dépistage néonatal et à un meilleur accès aux médicaments orphelins essentiels. Les défis persistent en matière de variabilité des remboursements et d’accessibilité des traitements, mais les initiatives gouvernementales soutiennent de plus en plus l’inclusion des thérapies pour les maladies rares dans les programmes de santé publique. Les partenariats avec des groupes de recherche internationaux et l’augmentation de l’activité des essais cliniques aident à accélérer le renforcement des capacités régionales, permettant une adoption plus large des produits biologiques et des options thérapeutiques avancées.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part estimée à 5%, caractérisée par un engagement gouvernemental croissant envers les programmes de maladies rares, une amélioration des dépenses de santé et un accès accru aux tests génétiques. Les pays du Golfe, y compris les Émirats arabes unis et l’Arabie saoudite, investissent dans des centres de médecine de précision et des initiatives génomiques qui améliorent la précision diagnostique. Cependant, des lacunes d’accès persistent dans plusieurs nations africaines en raison d’une infrastructure limitée et d’une disponibilité restreinte de spécialistes. Les collaborations internationales, les fondations caritatives et l’expansion des réseaux de santé privés aident à améliorer l’accès aux traitements. La sensibilisation croissante aux troubles héréditaires et métaboliques soutient les opportunités de croissance à long terme pour les thérapies orphelines innovantes.

Segmentations du marché :

Par type de médicament :

- Biologiques

- Non-biologiques

Par domaine thérapeutique :

Par patient :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché du traitement des maladies rares comprend des acteurs tels que Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc., Bayer AG. Le marché du traitement des maladies rares est façonné par une innovation rapide, des pipelines de R&D solides et des investissements croissants dans des modalités thérapeutiques avancées. Les principaux fabricants se concentrent sur l’expansion des portefeuilles en thérapie génique, thérapie de remplacement enzymatique et biologiques ciblés pour traiter des conditions complexes et sous-desservies. Les entreprises renforcent leur compétitivité grâce à des collaborations stratégiques avec des instituts de recherche et des entreprises biotechnologiques, permettant une validation clinique plus rapide et une capacité scientifique élargie. Les incitations réglementaires, y compris les désignations de médicaments orphelins et les voies de révision prioritaire, soutiennent une entrée accélérée sur le marché et encouragent l’innovation continue. L’expansion de la génération de preuves du monde réel, l’intégration de la santé numérique et les initiatives de médecine de précision différencient davantage les acteurs du marché et améliorent les résultats des traitements.

Analyse des acteurs clés

- Takeda Pharmaceutical Company Ltd

- AstraZeneca

- Bristol Myers Squibb Company

- AbbVie Inc.

- PTC Therapeutics Inc.

- Hoffmann-La Roche Ltd.

- Merck & Co. Inc.

- Novartis AG

- Pfizer, Inc.

- Bayer AG

Développements récents

- En septembre 2024, la FDA américaine a approuvé le médicament arimoclomol (Miplyffa) développé par Zevra Therapeutics pour le traitement des patients atteints de la maladie de Niemann-Pick type C. Ce médicament est utilisé en combinaison avec le médicament Zavesca de Johnson & Johnson.

- En juin 2024, ANI Pharmaceuticals, Inc. a signé un accord pour acquérir Alimera Sciences, Inc. afin de renforcer leur infrastructure pour les maladies rares et d’élargir leur activité. ILUVIEN et YUTIQ sont deux produits commerciaux ayant un potentiel de croissance significatif sur le marché.

- En mai 2024, Palatin Technologies a reçu l’autorisation de la FDA pour commencer une étude clinique de phase 2 sur le bremelanotide, un agoniste du récepteur de la mélanocortine 4 (MCR4), combiné avec le tirzepatide (GLP-1/GIP) pour le traitement de l’obésité.

- En janvier 2024, Sanofi a prévu d’acquérir Inhibrx, Inc. pour renforcer le portefeuille de maladies rares de Sanofi par l’ajout de la déficience en Alpha-1 Antitrypsine de classe mondiale à leur pipeline. INBRX-101 est utilisé dans le traitement d’une infection pulmonaire rare, ce qui renforcera davantage la position de l’entreprise sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de médicament, Zone thérapeutique, Patient et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché progressera rapidement à mesure que la thérapie génique, la thérapie à base d’ARN et les plateformes d’édition du génome seront plus largement adoptées en clinique.

- La médecine de précision se développera, permettant des stratégies de traitement adaptées aux profils de maladies spécifiques aux mutations et aux patients.

- Les taux de diagnostic s’amélioreront à mesure que le séquençage génomique, les outils activés par l’IA et les programmes de dépistage néonatal deviendront plus accessibles.

- Les cadres réglementaires continueront d’encourager l’innovation grâce aux désignations de médicaments orphelins et aux voies d’approbation accélérées.

- Les collaborations pharmaceutiques et biotechnologiques augmenteront, accélérant le développement de pipelines pour les troubles ultra-rares et complexes.

- L’intégration de la santé numérique renforcera le suivi à long terme, l’adhésion au traitement et la collecte de données des patients.

- La capacité de fabrication pour les produits biologiques et les thérapies géniques s’améliorera, réduisant les goulets d’étranglement du développement.

- Les réseaux de recherche mondiaux s’étendront, améliorant l’exécution des essais cliniques dans les régions avec des bassins de patients limités.

- Les modèles de remboursement évolueront pour s’adapter aux thérapies pour maladies rares à coût élevé et à forte valeur ajoutée.

- Les marchés émergents augmenteront leurs investissements dans l’infrastructure des maladies rares, améliorant l’accès aux soins spécialisés et aux traitements avancés.