Aperçu du Marché

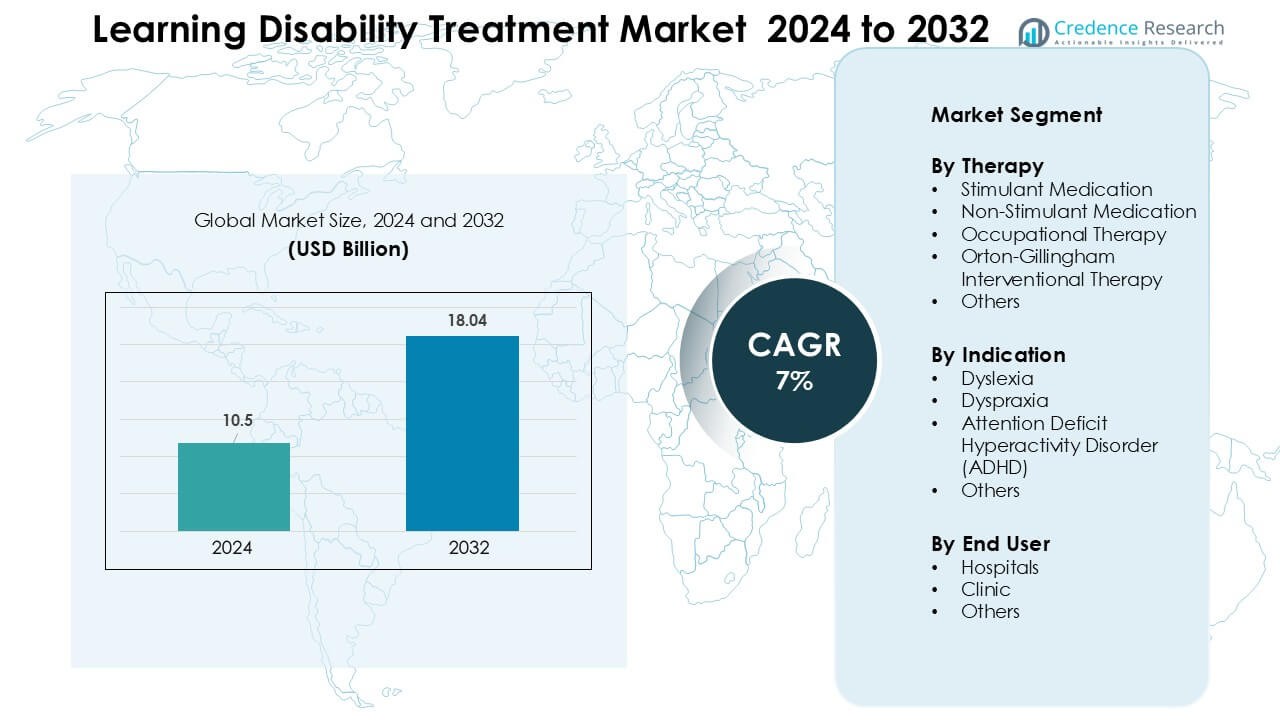

Le marché du traitement des troubles d’apprentissage était évalué à 10,5 milliards USD en 2024 et devrait atteindre 18,04 milliards USD d’ici 2032, avec une croissance à un TCAC de 7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement des Troubles d’Apprentissage 2024 |

10,5 milliards USD |

| Marché du Traitement des Troubles d’Apprentissage, TCAC |

7% |

| Taille du Marché du Traitement des Troubles d’Apprentissage 2032 |

18,04 milliards USD |

Le marché du traitement des troubles d’apprentissage comprend des entreprises leaders telles que Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work, et Vocalect Biometric Solutions. Ces acteurs rivalisent grâce à des technologies d’assistance avancées, des solutions de thérapie numérique, des outils de langage parlé et des plateformes de formation cognitive conçues pour le soutien de la dyslexie, du TDAH et de la dyspraxie. De nombreuses entreprises étendent leur portée grâce à des partenariats scolaires et à l’intégration de thérapies à distance, renforçant l’adoption mondiale. L’Amérique du Nord est restée la région leader en 2024 avec environ 38 % de part, soutenue par une infrastructure clinique solide, des programmes de dépistage précoce et une couverture d’assurance étendue.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du traitement des troubles d’apprentissage était évalué à 5 milliards USD en 2024 et devrait atteindre 18,04 milliards USD d’ici 2032, avec une croissance à un TCAC de 7 %.

- La demande augmente à mesure que les taux de diagnostic augmentent, que le dépistage au niveau scolaire et les interventions précoces augmentent l’adoption de la thérapie, les médicaments stimulants détenant la plus grande part à environ 48 %.

- Les outils d’apprentissage numériques, les évaluations basées sur l’IA et les plateformes de thérapie à distance façonnent de nouvelles tendances, améliorant l’accès pour la gestion de la dyslexie, du TDAH et de la dyspraxie.

- Les principaux acteurs renforcent le marché grâce à des technologies d’assistance avancées et des solutions de thérapie, tandis que les coûts élevés des traitements et la disponibilité limitée de spécialistes restent des contraintes clés.

- L’Amérique du Nord a dominé le marché en 2024 avec environ 38 % de part, suivie de l’Europe à environ 30 % et de l’Asie-Pacifique à 23 %, soutenues par une infrastructure diagnostique solide et des programmes d’intervention scolaire en expansion.

Analyse de la Segmentation du Marché :

Par Thérapie

Les médicaments stimulants ont détenu la plus grande part en 2024 avec environ 48 % en raison de leur utilisation forte dans la gestion des symptômes du TDAH et de leur large acceptation clinique. Ces médicaments ont offert un contrôle rapide des symptômes, ce qui a soutenu une adoption élevée parmi les groupes pédiatriques et adolescents. Les médicaments non stimulants ont connu une croissance régulière alors que les parents recherchaient des options plus sûres pour un traitement à long terme. L’ergothérapie s’est également développée à mesure que les programmes d’intervention précoce augmentaient dans les écoles. La thérapie Orton-Gillingham a gagné en traction dans les programmes de dyslexie, tandis que d’autres thérapies comportementales ont soutenu les soins dans les troubles d’apprentissage mixtes.

- Par exemple, les directives éducatives promouvant l’instruction de lecture multi-sensorielle et structurée, y compris les méthodes basées sur Orton-Gillingham, sont citées dans les programmes nationaux d’éducation spécialisée comme options officielles pour traiter les troubles d’apprentissage.

Par Indication

L’ADHD a dominé le segment des indications en 2024 avec près de 52 % de part en raison des taux élevés de diagnostic mondial et d’un dépistage plus large chez les enfants d’âge scolaire. La sensibilisation clinique croissante et les directives pédiatriques mises à jour ont accéléré l’identification, ce qui a soutenu l’adoption du traitement. La dyslexie est restée un segment secondaire fort avec l’expansion des programmes de littératie structurée en Amérique du Nord et en Europe. L’adoption de la dyspraxie a augmenté avec l’utilisation plus large de la formation aux compétences motrices. D’autres troubles d’apprentissage ont montré une demande limitée mais ont progressivement augmenté grâce aux programmes d’intervention précoce.

- Par exemple, le thérapeutique numérique EndeavorRx d’Akili Interactive, autorisé par la FDA, a été évalué dans un essai contrôlé randomisé pivot qui a recruté 348 enfants âgés de 8 à 12 ans (STARS-ADHD) et le programme clinique complet a évalué plus de 600 enfants à travers cinq études ; ces essais ont été utilisés pour soutenir son autorisation réglementaire et son déploiement dans le monde réel.

Par Utilisateur Final

Les hôpitaux ont dominé le segment des utilisateurs finaux en 2024 avec environ 44 % de part en raison d’un accès fort à des équipes multidisciplinaires et à des installations de diagnostic avancées. De nombreux enfants ont reçu une évaluation initiale dans des unités hospitalières de neurologie et de psychiatrie pédiatriques, ce qui a augmenté le débit. Les cliniques ont suivi de près alors que les centres de thérapie privés se sont étendus dans les régions urbaines. Ces centres offraient des rendez-vous plus rapides et des plans de thérapie personnalisés, soutenant une adoption plus élevée. D’autres environnements, y compris les centres communautaires et les programmes en milieu scolaire, ont connu une croissance alors que les gouvernements augmentaient le financement pour l’éducation inclusive et les cadres d’intervention précoce.

Principaux Facteurs de Croissance

Augmentation des Taux de Diagnostic et des Programmes de Dépistage Précoce

La sensibilisation croissante aux troubles d’apprentissage a poussé les pays à élargir le dépistage au niveau scolaire et les programmes d’évaluation précoce. Les enseignants et les pédiatres identifient désormais les difficultés de lecture, d’attention et de compétences motrices à des âges plus précoces, ce qui augmente la demande de traitement. Les directives nationales aux États-Unis, au Royaume-Uni, au Canada et en Australie promeuvent les références précoces, aidant plus d’enfants à accéder à une thérapie structurée et à un soutien médicamenteux. L’utilisation plus large des outils d’évaluation numérique accélère également l’évaluation et améliore la précision. Ce changement encourage les familles à rechercher une intervention en temps opportun, ce qui stimule l’adoption des médicaments stimulants, des thérapies non stimulantes et des programmes de littératie structurée. À mesure que le dépistage s’étend dans les régions en développement, le pipeline de traitement continue de croître.

- Par exemple, une étude de 2022 sur 1 118 élèves du primaire a révélé que 60 enfants (5,4 %) ont été dépistés positifs pour un possible Trouble Déficitaire de l’Attention/Hyperactivité (TDAH) sur une échelle de dépistage complétée par les enseignants (SNAP-IV), tandis que 30 enfants (2,7 %) ont été dépistés positifs via la version parentale, ce qui donne un taux de dépistage positif combiné de 6,8 %.

Augmentation de l’Adoption des Thérapies Basées sur des Preuves

La demande pour des modèles de traitement fondés sur des preuves continue de croître alors que les écoles, les cliniques et les hôpitaux privilégient les résultats prouvés. Les méthodes de littératie structurée et les thérapies comportementales montrent de fortes améliorations en lecture, attention et compétences de fonction exécutive, ce qui les rend préférées par les parents et les cliniciens. Des programmes tels que Orton-Gillingham et la thérapie occupationnelle gagnent du terrain car ils s’alignent sur les normes éducatives mondiales. De plus en plus de neurologues pédiatriques et de psychologues recommandent désormais un traitement multimodal, combinant médicaments et thérapie pour un progrès à long terme plus solide. La publication croissante de données cliniques et l’expansion mondiale des programmes de formation des praticiens renforcent encore l’adoption. Cela renforce un environnement de traitement plus standardisé et axé sur la science.

- Par exemple, le programme multisensoriel et structuré de langue d’OG a été largement adopté dans les programmes de littératie structurée à l’échelle mondiale et est promu comme une méthode clé pour aider les personnes dyslexiques ou ayant des difficultés de lecture grâce à un enseignement explicite de la correspondance phonème-graphème.

Expansion de la Couverture d’Assurance et du Soutien Financier

Une couverture d’assurance plus large pour le traitement du TDAH, de la dyslexie et de la dyspraxie soutient la croissance du marché en réduisant les barrières financières. De nombreux assureurs publics et privés remboursent désormais la thérapie comportementale, l’intervention en littératie structurée et les plans de médication. Les gouvernements en Amérique du Nord et en Europe investissent également dans les ressources d’éducation spécialisée, augmentant l’accès à la thérapie dans les écoles. Le financement des programmes d’éducation inclusive encourage les références précoces et une continuité de traitement plus élevée. Les cliniques et les hôpitaux bénéficient d’un soutien financier pour augmenter la capacité de thérapie, ce qui améliore la disponibilité des services. À mesure que la couverture se renforce dans les économies émergentes, les familles bénéficient de dépenses personnelles réduites, soutenant une demande plus large pour les soins à long terme des troubles d’apprentissage.

Tendances Clés & Opportunités

Croissance des Outils Thérapeutiques Numériques et Basés sur l’IA

Les plateformes d’apprentissage activées par l’IA et les applications thérapeutiques numériques transforment la manière dont les enfants reçoivent un soutien pour la dyslexie, le TDAH et la dyspraxie. Ces outils offrent des parcours d’apprentissage personnalisés, des exercices de lecture adaptatifs, des modules d’entraînement à l’attention et des fonctionnalités de suivi à distance. Les parents préfèrent ces solutions en raison de leur accessibilité à domicile et de leur coût d’engagement réduit. Les écoles les utilisent pour compléter la thérapie traditionnelle avec un suivi des progrès basé sur les données. Les cliniciens obtiennent un aperçu en temps réel des schémas d’attention et de la vitesse de lecture, améliorant ainsi la planification du traitement. À mesure que les plateformes numériques s’associent avec les cliniques et les systèmes éducatifs, les modèles de thérapie hybrides deviennent la norme, créant de fortes opportunités d’adoption.

- Par exemple, une revue de cadrage de 2025 a identifié que plus de 80 études évaluées par des pairs (sur 683 articles uniques) explorent déjà les applications de l’IA pour l’éducation à la dyslexie, y compris la détection précoce, les interventions d’apprentissage personnalisées, les outils de soutien à la parole et à la lecture, et le soutien au diagnostic basé sur la neuroimagerie.

Intégration Croissante des Modèles de Soins Multidisciplinaires

Les systèmes de santé mondiaux adoptent de plus en plus des approches de traitement multidisciplinaires qui combinent la neurologie pédiatrique, la psychologie, l’ergothérapie et le soutien à l’éducation spécialisée. Ces modèles améliorent la précision diagnostique et offrent des soins plus coordonnés pour les enfants ayant des besoins d’apprentissage complexes. Les écoles élargissent la collaboration avec les cliniciens, permettant des plans d’apprentissage intégrés qui suivent les progrès cognitifs, comportementaux et académiques. Cette tendance renforce la demande pour des forfaits de thérapie combinée et des suivis à long terme. Les centres multidisciplinaires attirent également des financements d’ONG et de programmes gouvernementaux, soutenant le renforcement des capacités. À mesure que la demande augmente, les parcours de soins intégrés créent de nouvelles opportunités pour les cliniques spécialisées et les partenaires de thérapie numérique.

- Par exemple, une étude de 2023 sur les enfants atteints de Trouble Déficitaire de l’Attention avec Hyperactivité (TDAH) a démontré qu’une intervention intégrée multimodale combinant traitement médical avec thérapie comportementale et ergothérapie a significativement amélioré les résultats à long terme par rapport au traitement à modalité unique.

Défis Clés

Pénurie de Thérapeutes Compétents et de Professionnels Formés

Un défi majeur réside dans la pénurie mondiale de spécialistes formés tels que les ergothérapeutes, les orthophonistes, les instructeurs en éducation spécialisée et les praticiens spécialisés dans la dyslexie. De nombreuses régions manquent de programmes de formation standardisés, ce qui limite la disponibilité des thérapies et augmente les temps d’attente. Les zones rurales connaissent les plus grandes lacunes, obligeant les familles à se fier à un traitement incomplet ou irrégulier. La rareté augmente également les coûts des thérapies, limitant l’accès pour les groupes à faible revenu. Les cliniques font face à des contraintes de personnel qui restreignent le flux de patients et ralentissent l’adoption des interventions fondées sur des preuves. Sans expansion de la main-d’œuvre, la demande de traitement pourrait dépasser la capacité dans plusieurs pays.

Coûts Élevés des Traitements et Accès Limité dans les Régions à Faible Revenu

Le traitement des troubles d’apprentissage nécessite souvent une intervention à long terme, des séances de thérapie fréquentes et une réévaluation périodique, ce qui augmente le coût global. De nombreux pays manquent d’une couverture d’assurance complète, augmentant le fardeau financier des familles. Les prix élevés des programmes de littératie structurée, des outils numériques et des évaluations spécialisées élargissent davantage l’inégalité des soins. Dans les régions à faible revenu, la disponibilité limitée des cliniques et le financement insuffisant des programmes d’éducation spécialisée entravent le diagnostic précoce et le traitement. Ces obstacles ralentissent l’adoption des médicaments et des thérapies, réduisant la pénétration globale du marché. Aborder l’abordabilité et élargir les soins subventionnés restent essentiels pour améliorer l’accès mondial.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part en 2024 avec environ 38% grâce à une infrastructure de diagnostic solide, une grande sensibilisation et une large couverture d’assurance pour le traitement du TDAH, de la dyslexie et de la dyspraxie. Les hôpitaux et les cliniques bénéficient d’outils d’évaluation avancés et d’une forte disponibilité de thérapeutes formés. Les écoles suivent des directives d’intervention structurées, ce qui augmente l’adoption des thérapies. Les dépenses élevées en santé mentale pédiatrique et l’utilisation plus large d’outils thérapeutiques numériques soutiennent davantage l’expansion du marché. La région est également en tête de l’activité de recherche, améliorant la standardisation des traitements et la portée du dépistage précoce.

Europe

L’Europe représentait près de 30% de part en 2024, soutenue par un fort soutien gouvernemental pour l’éducation inclusive et des voies cliniques bien établies pour la gestion des troubles d’apprentissage. Des pays comme le Royaume-Uni, l’Allemagne et les Pays-Bas investissent dans des programmes de littératie structurée et l’intégration des thérapies dans les écoles publiques. Une grande sensibilisation clinique et des thérapeutes occupationnels et comportementaux bien formés favorisent l’adoption. La couverture de remboursement pour le traitement du TDAH et la thérapie orthophonique soutient également la croissance. La demande accrue pour des centres de soins multidisciplinaires et des plateformes d’apprentissage numériques renforce le paysage régional.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 23% de part en 2024 et a montré la croissance la plus rapide grâce à une sensibilisation croissante, à l’expansion des infrastructures de santé urbaine et à l’augmentation des taux de diagnostic. Des pays comme la Chine, l’Inde, le Japon et l’Australie augmentent leurs investissements dans les programmes de développement de l’enfant et les systèmes d’éducation spécialisée. Les cliniques privées se développent rapidement dans les grandes villes, offrant un soutien structuré en thérapie et en médication. Les plateformes d’apprentissage numériques gagnent en popularité, aidant les familles à accéder à des solutions d’intervention précoce. Malgré les disparités régionales, l’amélioration des programmes de dépistage scolaire et les initiatives de santé infantile soutenues par le gouvernement stimulent une forte expansion.

Amérique Latine

L’Amérique latine détenait environ 6 % de part en 2024, soutenue par l’accès croissant aux soins pédiatriques et la reconnaissance croissante des troubles d’apprentissage dans les zones urbaines. Le Brésil, le Mexique et l’Argentine mènent l’adoption à travers des cliniques privées et des programmes de dépistage en milieu scolaire. La disponibilité de thérapeutes formés reste limitée, mais les plateformes numériques aident à combler les lacunes dans les régions mal desservies. Les campagnes de sensibilisation menées par les ONG et les ministères de l’éducation encouragent une évaluation précoce. Bien que les barrières de coût persistent, des améliorations progressives de la couverture d’assurance et une demande croissante pour une thérapie structurée renforcent le potentiel du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait près de 3 % de part en 2024 en raison de la disponibilité limitée de spécialistes et d’une moindre sensibilisation aux troubles d’apprentissage. L’adoption augmente aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud à mesure que les cliniques privées se développent et que les écoles introduisent des programmes de dépistage précoce. Les coûts élevés à la charge des patients limitent l’accès pour de nombreuses familles, mais les initiatives gouvernementales de développement de l’enfant améliorent la portée des services. Les outils d’apprentissage numériques attirent l’attention en tant qu’alternative à faible coût. Avec l’augmentation des investissements dans les soins pédiatriques et de développement, la région montre un potentiel à long terme stable.

Segmentations du marché :

Par Thérapie

- Médication Stimulante

- Médication Non-Stimulante

- Ergothérapie

- Thérapie Interventionnelle Orton-Gillingham

- Autres

Par Indication

- Dyslexie

- Dyspraxie

- Trouble Déficit de l’Attention avec Hyperactivité (TDAH)

- Autres

Par Utilisateur Final

Par Géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient

- Afrique

Paysage Concurrentiel

Le marché du traitement des troubles d’apprentissage comprend des acteurs établis et émergents tels que Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work, et Vocalect Biometric Solutions. Ces entreprises font progresser le marché grâce à des outils de diagnostic, des plateformes de thérapie, des technologies d’assistance et des solutions de soutien liées aux médicaments. Les entreprises leaders renforcent leur compétitivité en investissant dans des outils d’apprentissage basés sur l’IA, la thérapie numérique de la parole et des logiciels d’intervention en lecture personnalisés. Les partenariats avec les écoles, les hôpitaux et les cliniques aident à étendre la portée des services et à améliorer les résultats d’intervention précoce. Plusieurs acteurs se concentrent également sur des solutions d’accessibilité adaptées à la dyslexie, au TDAH, à la dyspraxie et aux troubles d’apprentissage mixtes. L’innovation dans la thérapie à distance, les applications de dépistage et les logiciels de formation cognitive continue de façonner la croissance du marché et élargit l’adoption dans les régions développées et émergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Ginger Software, Inc.

- Oticon

- Compétences de vie pour les jeunes

- Technologie de la vue et du son

- Sensory, Inc.

- Groupe Sonova

- Solutions Tech Adaptatives, LLC

- Koninklijke Philips N.V.

- Travail en orthophonie

- Solutions biométriques Vocalect

Développements récents

- En juillet 2025, Sensory, Inc a reçu le prix d’excellence en technologie AI vocale 2025 pour son moteur de reconnaissance vocale TrulyNatural, soulignant l’engagement de Sensory à fournir des solutions vocales privées et à faible latence adoptées dans l’éducation et la technologie d’assistance (important pour les soutiens à la lecture/apprentissage).

- En 2024, les chercheurs de Koninklijke Philips N.V. ont publié de nouvelles données de validation clinique pour la plateforme d’évaluation numérique IntelliSpace Cognition dans Frontiers in Psychology. L’étude a montré que la batterie sur tablette, qui inclut des tests de mémoire et d’apprentissage tels que le test d’apprentissage verbal auditif de Rey, peut distinguer de manière sensible le léger déficit cognitif du vieillissement normal, soutenant son utilisation pour le dépistage cognitif numérique. Cela renforce la base de preuves pour les évaluations activées par l’IA qui peuvent être adaptées aux environnements éducatifs et cliniques traitant des difficultés d’apprentissage et de mémoire, soutenant indirectement le paysage du traitement des troubles d’apprentissage.

- En 2024, Oticon a dévoilé sa famille d’appareils auditifs Oticon Intent (présentée lors de l’événement Oticon Next en février 2024), une refonte majeure du produit qui met l’accent sur une connectivité améliorée, un traitement sonore piloté par l’IA et des fonctionnalités visant à améliorer les capacités de compréhension de la parole souvent utilisées dans le soutien auditif et le traitement auditif pour les personnes ayant des défis d’apprentissage / de traitement. Le lancement de produits et l’activité de conférence d’Oticon en 2024 ont renforcé son positionnement en tant que fournisseur de solutions d’écoute assistée utilisées par les cliniciens travaillant avec des populations ayant des troubles d’apprentissage.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la thérapie, l’indication, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour un diagnostic précoce augmentera à mesure que les écoles élargiront les programmes de dépistage.

- Les thérapies numériques et les outils d’apprentissage basés sur l’IA seront plus largement acceptés cliniquement.

- Les programmes de littératie structurée verront une adoption accrue dans le traitement de la dyslexie.

- Le traitement du TDAH se développera à mesure que davantage de pays mettront à jour les directives pédiatriques.

- Les modèles de soins multidisciplinaires s’étendront dans les hôpitaux et les cliniques.

- Les plateformes de thérapie à distance soutiendront l’accès dans les régions rurales et à faibles ressources.

- Les partenariats entre les écoles et les prestataires de soins de santé augmenteront.

- La couverture d’assurance pour la thérapie comportementale et occupationnelle s’élargira.

- Les programmes de formation pour les thérapeutes et les éducateurs s’étendront pour combler les lacunes en compétences.

- Les marchés émergents connaîtront une croissance plus forte à mesure que la sensibilisation et le financement s’amélioreront.