Aperçu du marché

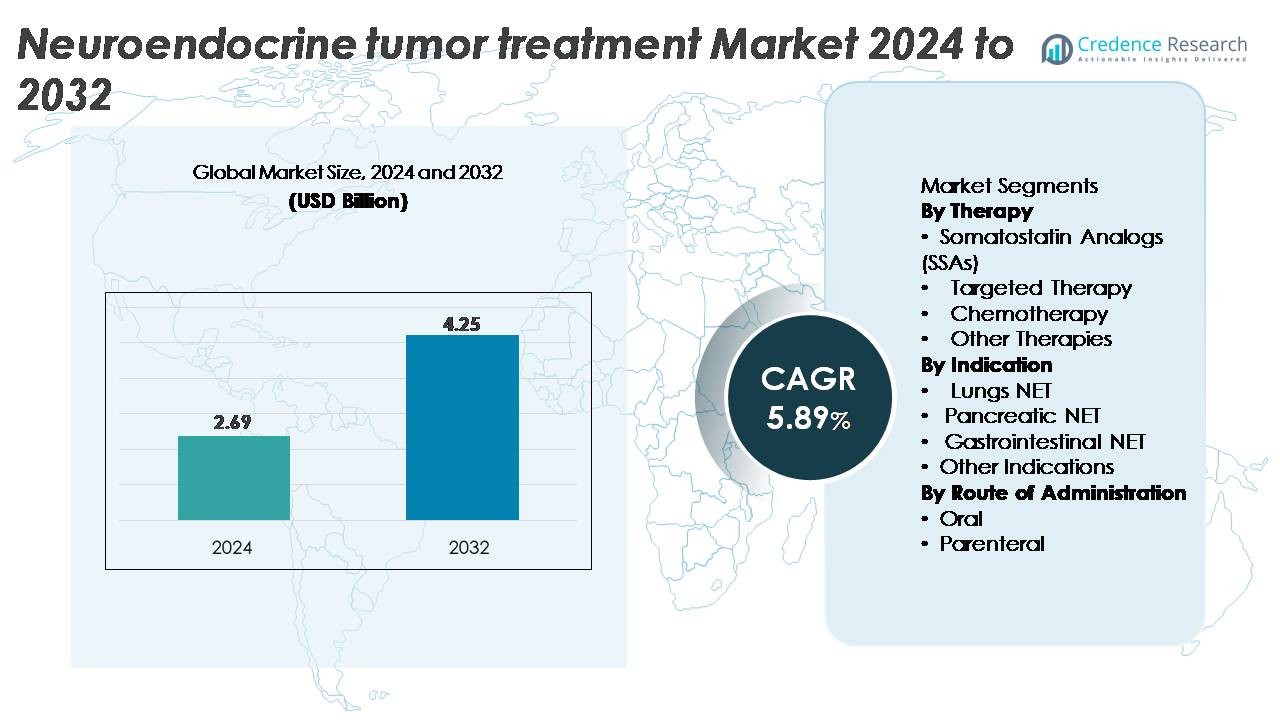

Le marché du traitement des tumeurs neuroendocrines (TNE) était évalué à 2,69 milliards USD en 2024 et devrait atteindre 4,25 milliards USD d’ici 2032, reflétant un TCAC de 5,89 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement des Tumeurs Neuroendocrines (TNE) 2024 |

2,69 Milliards USD |

| Marché du Traitement des Tumeurs Neuroendocrines (TNE), TCAC |

5,89% |

| Taille du Marché du Traitement des Tumeurs Neuroendocrines (TNE) 2032 |

4,25 Milliards USD |

Le marché du traitement des tumeurs neuroendocrines (TNE) est dominé par des acteurs majeurs tels que Novartis AG, Ipsen, F. Hoffmann-La Roche Ltd., Eli Lilly & Company, Bristol-Myers Squibb, Lantheus Holdings (Progenics), Boehringer Ingelheim, Hutchison MediPharma, Jubilant Life Sciences, et AVEO Pharmaceuticals, chacun renforçant leurs portefeuilles grâce à des avancées dans les analogues de la somatostatine, les thérapies ciblées et les traitements par radioligands. Novartis et Ipsen maintiennent un leadership fort grâce à des plateformes SSA et PRRT étendues, tandis que des innovateurs en oncologie comme Roche et BMS augmentent l’intensité concurrentielle dans les biologiques ciblés. Régionalement, l’Amérique du Nord domine le marché avec environ 38 % de part, portée par une infrastructure de diagnostic avancée, un large accès aux biologiques et une forte adoption des radiopharmaceutiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché du traitement des tumeurs neuroendocrines (TNE) était évalué à 2,69 milliards USD en 2024 et devrait atteindre 4,25 milliards USD d’ici 2032, enregistrant un TCAC de 5,89 % pendant la période de prévision.

- La croissance du marché est stimulée par l’augmentation de l’incidence mondiale des TNE, l’adoption croissante des analogues de la somatostatine (ASS), une adoption plus large des thérapies ciblées et un diagnostic plus précoce rendu possible par l’imagerie avancée telle que le SSTR-PET.

- Les tendances clés incluent l’expansion accélérée des thérapies par radioligand (PRRT), l’utilisation croissante du profilage génomique pour un traitement personnalisé et une préférence croissante pour les formulations injectables à action prolongée qui améliorent l’adhésion des patients.

- La dynamique concurrentielle est façonnée par de solides portefeuilles de Novartis, Ipsen, Roche, Eli Lilly et Lantheus, avec des entreprises intensifiant les investissements en R&D dans les agents ciblés de nouvelle génération, les radiopharmaceutiques et les régimes de combinaison pour répondre aux besoins cliniques non satisfaits.

- Régionalement, l’Amérique du Nord est en tête avec une part d’environ 38 %, suivie de l’Europe à environ 32 % et de l’Asie-Pacifique à environ 20 %, tandis que par thérapie, les analogues de la somatostatine détiennent la part de segment dominante, stimulée par l’utilisation de première ligne à travers les TNE gastro-entéro-pancréatiques et pulmonaires.

Analyse de la segmentation du marché :

Par Thérapie

Les analogues de la somatostatine (ASS) représentent le segment de thérapie dominant, représentant la plus grande part de marché en raison de leur efficacité établie dans le contrôle de la sécrétion hormonale et le ralentissement de la progression tumorale dans les TNE fonctionnels et non fonctionnels. Des agents largement utilisés tels que l’octréotide LAR et le lanréotide dépôt restent des traitements de première ligne, soutenus par de solides preuves cliniques et une large préférence des médecins. La thérapie ciblée continue de se développer rapidement alors que des médicaments comme l’évérolimus et le sunitinib pénètrent plus profondément dans les TNE pancréatiques, tandis que la chimiothérapie et les options émergentes à base de radionucléides renforcent la demande pour des stratégies de traitement multimodales.

- Par exemple, dans l’essai CLARINET mené par Ipsen, le lanréotide dépôt a atteint une survie sans progression médiane de 32,8 mois dans les TNE gastro-entéro-pancréatiques avancés, démontrant une activité stabilisatrice de la maladie soutenue.

Par Indication

Les TNE gastro-intestinaux détiennent la part de marché dominante en raison de leur prévalence mondiale plus élevée, de leur visibilité diagnostique plus précoce et de l’adoption large des ASS, des médicaments ciblés et des thérapies par radionucléides. Les TNE pancréatiques forment le deuxième plus grand segment, stimulé par l’utilisation croissante des thérapies ciblées et l’amélioration du diagnostic basé sur les biomarqueurs. Les TNE pulmonaires maintiennent une demande stable alors qu’une plus grande sensibilisation et des techniques d’imagerie raffinées améliorent la détection des cas. D’autres indications, y compris les TNE rares ou héréditaires, continuent de croître avec les avancées en médecine personnalisée et les parcours de traitement multidisciplinaires qui soutiennent une intervention plus précoce et une gestion à long terme de la maladie.

- Par exemple, le Lutathera de Novartis a démontré une survie sans progression médiane qui n’était pas atteinte (NR) au moment de l’analyse principale de l’essai NETTER-1, contre 8,4 mois pour le groupe témoin, soulignant son efficacité dans les tumeurs gastro-intestinales.

Par voie d’administration

L’administration parentérale domine le marché, portée par l’utilisation généralisée des SSA injectables, des biologiques ciblés et des protocoles de chimiothérapie nécessitant un dosage contrôlé et une supervision clinique. Les formulations injectables à action prolongée renforcent davantage son leadership en permettant une concentration thérapeutique soutenue et un dosage mensuel pratique. À l’inverse, le segment oral montre une croissance régulière à mesure que les thérapies ciblées, en particulier les inhibiteurs de mTOR et de tyrosine kinase, sont de plus en plus adoptées pour les NET pancréatiques et gastro-intestinaux. La préférence croissante des patients pour un traitement à domicile et une réduction des visites à l’hôpital continue de soutenir l’expansion des protocoles administrés par voie orale.

Principaux moteurs de croissance

Augmentation de l’incidence mondiale et adoption précoce du diagnostic

L’augmentation de l’incidence mondiale des tumeurs neuroendocrines stimule considérablement la demande de traitement, car les modalités d’imagerie améliorées, les essais de biomarqueurs et les pratiques de dépistage permettent un diagnostic plus précoce. Les imageries CT/IRM haute résolution, l’imagerie SSTR-PET et le profilage de la chromogranine A sont désormais intégrés de manière routinière dans les flux de travail diagnostiques, permettant la détection de NET de bas grade et asymptomatiques qui étaient auparavant sous-diagnostiqués. Une identification plus précoce élargit le bassin de patients éligibles pour les analogues de la somatostatine, les thérapies ciblées et les traitements par radionucléides, renforçant une forte adoption des thérapies de base. La croissance est également soutenue par une sensibilisation accrue parmi les endocrinologues, oncologues et gastro-entérologues, ainsi que par l’expansion des centres de soins multidisciplinaires spécialisés dans la gestion des NET. À mesure que les taux de survie s’améliorent avec une intervention plus précoce, les thérapies de maintenance à long terme renforcent davantage les revenus de traitement récurrents et élargissent le marché adressable.

· Par exemple, NETSPOT® (Ga-68 DOTATATE), développé par Advanced Accelerator Applications (Novartis), est approuvé par la FDA pour l’imagerie des NET positifs aux récepteurs de la somatostatine et offre une pureté radiochimique supérieure à 95%. Le traceur soutient les scans PET haute résolution et aide à détecter des lésions aussi petites que 4–5 mm, améliorant l’identification précoce des NET.

Expansion des thérapies ciblées et des approches de médecine de précision

Les avancées en oncologie moléculaire et en médecine de précision accélèrent la demande de traitements ciblés pour les NET qui offrent une spécificité tumorale plus élevée et une meilleure tolérabilité par rapport à la chimiothérapie conventionnelle. Les thérapies telles que les inhibiteurs de mTOR, les inhibiteurs de tyrosine kinase et la thérapie par radionucléides à récepteur peptidique (PRRT) ont remodelé les algorithmes de traitement en offrant des réponses durables dans les NET progressifs ou métastatiques. La disponibilité croissante du profilage génomique soutient la sélection de thérapies personnalisées basées sur la génétique tumorale, l’expression des récepteurs et l’indice prolifératif. L’augmentation de l’activité des essais cliniques autour des radionucléides ciblant les récepteurs, des inhibiteurs de l’angiogenèse et des analogues peptidiques de nouvelle génération continue d’élargir l’arsenal thérapeutique. À mesure que les approches basées sur la précision démontrent des améliorations de la survie sans progression et des bénéfices en termes de qualité de vie, l’adoption des thérapies ciblées et guidées biologiquement devrait rester un puissant catalyseur de croissance.

- Par exemple, l’évérolimus de Novartis a démontré une survie sans progression médiane de 11 mois dans les TNE gastro-intestinaux et pulmonaires progressifs lors de l’essai RADIANT-4, confirmant sa durabilité à travers les tumeurs non fonctionnelles.

Utilisation accrue des injectables à action prolongée et des régimes combinés

Le passage aux formulations injectables à action prolongée et aux régimes combinés stimule une croissance significative en améliorant l’adhésion au traitement, en réduisant la charge posologique et en prolongeant l’efficacité thérapeutique. Les injections mensuelles de SSA restent la pierre angulaire de la gestion de première ligne, offrant un contrôle stable des symptômes et une suppression de la croissance tumorale. Les protocoles de combinaison intégrant les SSA avec des thérapies ciblées, la chimiothérapie ou la PRRT gagnent du terrain car les preuves soutiennent des taux de réponse améliorés dans les TNE progressifs. Les formulations à action prolongée réduisent également les visites en clinique, s’alignant bien avec les préférences des patients et les modèles de soins axés sur la valeur. Les technologies améliorées de délivrance de médicaments, les formulations en dépôt et les mécanismes de libération prolongée favorisent une utilisation plus large dans les catégories de TNE gastro-entéro-pancréatiques, pulmonaires et métastatiques. À mesure que les cliniciens adoptent de plus en plus des approches multi-mécanismes pour gérer les tumeurs résistantes, la demande pour des stratégies de combinaison flexibles continue de renforcer l’expansion du marché.

Tendances clés et opportunités

Avancées dans la thérapie radioligand (RLT) et expansion de la PRRT

La thérapie radioligand (RLT) représente l’une des tendances les plus transformatrices dans le soin des TNE, la PRRT gagnant une acceptation généralisée pour les tumeurs avancées. Le succès des analogues de la somatostatine marqués par des radionucléides a créé un fort élan pour les isotopes de nouvelle génération et les ligands améliorés ciblant les récepteurs. L’utilisation élargie de l’imagerie SSTR-PET optimise la sélection des patients et améliore la précision du traitement, soutenant une intégration plus large dans la gestion des maladies métastatiques et réfractaires. L’augmentation des investissements dans l’infrastructure radiopharmaceutique, y compris la production d’isotopes et les installations de médecine nucléaire, accélère l’accessibilité sur les marchés développés et émergents. À mesure que les essais cliniques explorent les combinaisons de PRRT avec des SSA, des médicaments ciblés et des immunothérapies, le pipeline pour les approches RLT multi-modalités continue de croître, présentant des opportunités substantielles à long terme.

· Par exemple, ITM Isotope Technologies Munich SE fournit du Lutétium-177 sans porteur ajouté (Lu-177 n.c.a., commercialisé sous le nom d’EndolucinBeta®) avec une activité spécifique certifiée de >3,000 GBq/mg et une pureté radionucléidique de ≥99,9%, utilisé mondialement dans la production de PRRT et soutenant un dosage de haute précision pour les thérapies radioligand des TNE.

Intégration de l’IA, de l’oncologie numérique et de la personnalisation basée sur les biomarqueurs

Le soutien à la décision piloté par l’IA, les plateformes d’oncologie numérique et la personnalisation guidée par les biomarqueurs redéfinissent la planification et le suivi du traitement des TNE. Les outils d’apprentissage automatique améliorent la classification des tumeurs, l’interprétation des images et la prédiction de la progression, permettant des ajustements thérapeutiques plus précoces. Les outils numériques soutiennent la surveillance à distance des symptômes et des marqueurs biochimiques, réduisant les visites à l’hôpital et améliorant la continuité des soins pour les patients atteints de TNE chroniques. Pendant ce temps, la personnalisation guidée par les biomarqueurs utilisant l’indice Ki-67, les profils d’expression des récepteurs et les marqueurs tumoraux circulants améliore la sélection des thérapies et la prédiction des réponses. La convergence de l’IA avec les plateformes de preuves du monde réel accélère également les insights post-commercialisation, permettant une optimisation plus efficace des thérapies. Cette tendance ouvre de fortes opportunités pour les entreprises pharmaceutiques et de diagnostic de développer des écosystèmes de traitement intégrés.

- Par exemple, la plateforme Edison de GE HealthCare intègre des outils d’IA approuvés par la FDA tels que AIR Recon DL, qui améliore la qualité des images IRM en réduisant le bruit et en augmentant la résolution jusqu’à 40 %, soutenant ainsi une visualisation plus claire pour les flux de travail d’imagerie en oncologie. Edison simplifie également les tâches de radiologie en intégrant directement des algorithmes d’IA dans les systèmes d’imagerie de GE pour une révision diagnostique plus rapide et plus cohérente.

Principaux défis

Coûts élevés des traitements et accès limité aux thérapies avancées

Le fardeau financier significatif associé aux thérapies ciblées, aux injectables à action prolongée et aux traitements par radioligands constitue un obstacle majeur à l’adoption généralisée, en particulier dans les régions à revenu faible et intermédiaire. Les voies de remboursement limitées et les disparités régionales dans les infrastructures de médecine nucléaire restreignent l’accès au PRRT et aux biologiques spécialisés. De nombreux traitements avancés nécessitent des installations spécialisées pour l’administration, ajoutant des défis logistiques et opérationnels pour les hôpitaux et les patients. Les coûts diagnostiques élevés associés aux modalités d’imagerie avancées intensifient encore la pression financière. Ces limitations d’accès ralentissent l’adoption globale des traitements et élargissent les disparités mondiales en matière de soins, défiant l’expansion du marché dans les environnements à ressources limitées.

Hétérogénéité complexe des maladies et biomarqueurs prédictifs limités

L’hétérogénéité biologique des tumeurs neuroendocrines complique la planification des traitements, car les TNE varient largement en fonction du grade, du site d’origine, de l’activité proliférative et des schémas d’expression des récepteurs. Cette variabilité limite l’applicabilité universelle de certaines thérapies et augmente la difficulté de prédire la réponse au traitement. Bien que les options ciblées et RLT se développent, l’absence de biomarqueurs prédictifs robustes ralentit l’adoption basée sur la précision et conduit à des résultats variables. De plus, les TNE à croissance lente nécessitent souvent une surveillance à long terme, exigeant des régimes hautement individualisés. La complexité clinique entraîne également des diagnostics retardés et des parcours de référence incohérents, compliquant davantage la mise en œuvre de traitements standardisés à travers les systèmes de santé mondiaux.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des traitements des tumeurs neuroendocrines (TNE) avec environ 38 %, soutenue par des capacités diagnostiques avancées, une adoption élevée des analogues de la somatostatine et une forte pénétration des thérapies ciblées et du PRRT. La région bénéficie d’un écosystème oncologique bien établi, d’une utilisation généralisée de l’imagerie SSTR-PET et d’un remboursement favorable pour les biologiques spécialisés. Les centres de cancérologie universitaires et les pipelines de recherche clinique actifs stimulent davantage l’adoption de nouveaux agents radionucléides et ciblés. La sensibilisation croissante des patients et l’incidence croissante des GEP-NET et des TNE pulmonaires continuent d’accélérer la demande de traitements aux États-Unis et au Canada. L’Europe représente environ 32 % du marché mondial des traitements des TNE, portée par une forte adoption du PRRT dans les centres de médecine nucléaire en Allemagne, aux Pays-Bas, en France et en Italie. La région bénéficie de registres de cancer structurés, de parcours de soins standardisés et d’une disponibilité généralisée des SSA à action prolongée. Les systèmes de santé publics robustes soutiennent l’accès des patients aux biologiques avancés et aux diagnostics d’imagerie. La participation croissante aux essais cliniques dans les combinaisons de thérapies ciblées et les innovations en radioligands améliore la diversité thérapeutique. Avec la prévalence croissante des TNE et l’expansion des programmes d’oncologie de précision, l’Europe continue de maintenir un profil de demande solide pour les thérapies injectables et orales.

Asie-Pacifique

La région Asie-Pacifique représente environ 20 % du marché des traitements NET, soutenue par l’amélioration des infrastructures de diagnostic et l’augmentation des dépenses de santé en Chine, au Japon, en Corée du Sud et en Australie. L’adoption croissante de l’imagerie SSTR, une plus grande sensibilisation des oncologues et une disponibilité accrue des SSAs et des médicaments ciblés contribuent à une expansion régulière. Le Japon reste un centre clé en raison de pratiques oncologiques matures et de l’adoption précoce de nouveaux produits biologiques. Pendant ce temps, la Chine montre une croissance rapide à mesure que les programmes de dépistage du cancer s’étendent et que les hôpitaux tertiaires renforcent leur capacité en médecine nucléaire. Le bassin croissant de patients en APAC et la modernisation rapide stimulent une forte demande de traitement à long terme.

Amérique latine

L’Amérique latine représente environ 6 % du marché mondial, avec une croissance stimulée par les améliorations des diagnostics du cancer et la disponibilité croissante des thérapies SSA au Brésil, au Mexique et en Argentine. L’infrastructure limitée en médecine nucléaire restreint l’accès au PRRT, mais l’expansion progressive des réseaux d’oncologie publics et privés améliore la disponibilité des thérapies. L’augmentation des programmes de formation pour les endocrinologues et les oncologues améliore la reconnaissance des NET, réduisant les délais de diagnostic. Les contraintes économiques continuent de poser des défis à l’adoption de thérapies ciblées coûteuses ; cependant, le renforcement des modèles de remboursement et l’importation régionale de produits biologiques élargissent progressivement le paysage des traitements.

Moyen-Orient & Afrique

La région Moyen-Orient & Afrique représente environ 4 % du marché des traitements NET, avec une demande principalement concentrée en Arabie Saoudite, aux Émirats Arabes Unis et en Afrique du Sud. Les améliorations des voies de référence pour le cancer et l’établissement de centres d’oncologie spécialisés ont augmenté l’accès aux SSAs et aux thérapies ciblées. La capacité limitée en médecine nucléaire restreint l’adoption généralisée du PRRT, bien que les pays du Golfe investissent dans des installations de radiopharmaceutiques. L’incidence croissante des cancers gastro-intestinaux et l’amélioration de la couverture d’assurance santé soutiennent une adoption progressive des traitements. Malgré les défis d’accès systémiques, la région MEA continue de montrer une croissance régulière de la demande à mesure que les infrastructures de diagnostic et thérapeutiques évoluent.

Segmentations du marché :

Par Thérapie

- Analogues de la Somatostatine (SSAs)

- Thérapie Ciblée

- Chimiothérapie

- Autres Thérapies

Par Indication

- NET Pulmonaires

- NET Pancréatiques

- NET Gastro-intestinaux

- Autres Indications

Par Voie d’Administration

Par Géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient

- Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du traitement des tumeurs neuroendocrines (TNE) est façonné par un mélange de leaders biopharmaceutiques établis et d’innovateurs radiopharmaceutiques émergents, axés sur l’expansion des options thérapeutiques à travers les analogues de la somatostatine, les thérapies ciblées et les traitements par radioligands. Des acteurs clés tels que Novartis AG, Ipsen Pharma et Pfizer maintiennent des positions fortes grâce à des portefeuilles SSA étendus, des pipelines d’oncologie ciblée et des réseaux de distribution mondiaux. Novartis mène avec sa stratégie NET large couvrant les SSA et la thérapie par radioligands, soutenue par l’expansion clinique continue de candidats PRRT de nouvelle génération. Ipsen renforce sa compétitivité grâce à des améliorations du cycle de vie des SSA à action prolongée et à des partenariats actifs dans le diagnostic moléculaire. Pendant ce temps, des entreprises comme Advanced Accelerator Applications, ITM Isotope Technologies et les développeurs axés sur Lutathera continuent d’élever l’innovation radiopharmaceutique, élargissant l’accès aux traitements de précision. L’augmentation des investissements dans les agents ciblant les récepteurs, les outils d’imagerie améliorés et les essais de thérapie combinée intensifie la rivalité sur le marché, stimulant une activité continue de R&D et une différenciation des produits à travers les segments clés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Novartis AG

- Ipsen

- Lantheus Holdings, Inc. (Progenics Pharmaceuticals)

- Hutchison MediPharma Limited (HUTCHMED)

- Hoffmann-La Roche Ltd.

- Eli Lilly & Company

Développements Récents

- En juillet 2025, la société Bristol-Myers Squibb a annoncé un nouveau “hub” pour accélérer les thérapies contre le cancer de nouvelle génération et a mis en avant les travaux en cours sur les tumeurs neuroendocrines gastro-entéro-pancréatiques.

- En janvier 2024, Novartis AG a annoncé que sa thérapie par radioligands Lutathera® a réduit de manière significative le risque de progression de la maladie ou de décès de 72 % lorsqu’elle est utilisée en première ligne dans les TNE gastro-entéro-pancréatiques avancées.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la Thérapie, l’Indication, la Voie d’administration et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption des thérapies par radioligands devrait s’accélérer avec l’entrée en pratique clinique des isotopes de nouvelle génération et des ligands de ciblage améliorés.

- La médecine de précision se développera à mesure que le profilage génomique et la sélection des patients basée sur les biomarqueurs deviendront la norme dans les parcours de traitement des TNE.

- Les injectables à action prolongée et les formulations à libération prolongée seront plus largement utilisés pour améliorer l’adhérence et réduire la dépendance aux cliniques.

- Les schémas de combinaison intégrant les ASS, les thérapies ciblées et la PRRT verront une adoption plus forte pour la gestion des TNE progressifs et métastatiques.

- Les plateformes d’imagerie et d’oncologie numérique activées par l’IA amélioreront la précision diagnostique et le suivi du traitement.

- Les agents ciblés émergents se concentrant sur l’angiogenèse, les voies mTOR et les mécanismes spécifiques aux récepteurs diversifieront les options thérapeutiques.

- L’expansion de l’infrastructure de médecine nucléaire augmentera l’accès à la PRRT dans les régions en développement.

- La croissance des centres multidisciplinaires pour les TNE rationalisera le diagnostic, la coordination du traitement et la gestion à long terme de la maladie.

- L’augmentation de l’activité des essais cliniques accélérera l’innovation dans les nouveaux produits biologiques et les radiopharmaceutiques personnalisés.

- Une sensibilisation accrue des patients et des voies de référence améliorées soutiendront une détection plus précoce et une adoption plus large des thérapies.