Aperçu du marché :

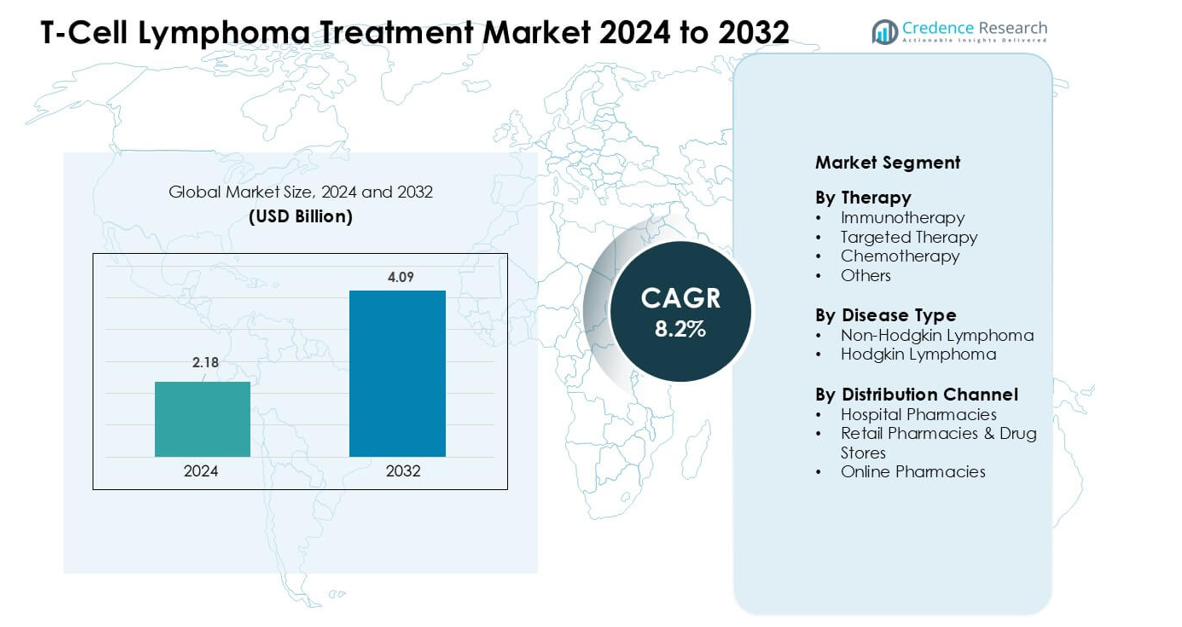

Le marché du traitement du lymphome à cellules T était évalué à 2,18 milliards USD en 2024 et devrait atteindre 4,09 milliards USD d’ici 2032, avec un TCAC de 8,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement du Lymphome à Cellules T 2024 |

2,18 milliards USD |

| Marché du Traitement du Lymphome à Cellules T, TCAC |

8,2% |

| Taille du Marché du Traitement du Lymphome à Cellules T 2032 |

4,09 milliards USD |

Le marché du traitement du lymphome à cellules T comprend des entreprises majeures telles que Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals, et Takeda Pharmaceutical Company Limited. Ces entreprises ont renforcé leurs positions grâce à des portefeuilles solides en immunothérapie, médicaments ciblés, et traitements cellulaires émergents. L’Amérique du Nord a dominé le marché mondial en 2024 avec une part estimée à 39 %, soutenue par des taux de diagnostic élevés, des centres d’oncologie avancés, et un large accès à des thérapies innovantes. Une forte activité d’essais cliniques et des approbations réglementaires rapides ont encore renforcé le leadership de la région dans ce marché oncologique spécialisé.

Perspectives du marché :

- Le marché du traitement du lymphome à cellules T a atteint 2,18 milliards USD en 2024 et devrait atteindre 4,09 milliards USD d’ici 2032, avec un TCAC de 8,2 %.

- La demande croissante pour l’immunothérapie a entraîné une forte adoption, l’immunothérapie détenant la plus grande part de thérapie en 2024 grâce à des approbations plus larges et des taux de réponse plus élevés.

- Les principales tendances incluaient la croissance rapide de la médecine de précision, l’expansion de l’utilisation du profilage moléculaire, et l’augmentation de l’activité clinique dans les thérapies cellulaires CAR-T et de nouvelle génération.

- Des acteurs de premier plan tels que Genentech, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, et Takeda ont renforcé la concurrence grâce à des produits biologiques avancés et des médicaments ciblés.

- L’Amérique du Nord détenait la plus grande part régionale à 39 % en 2024, tandis que le lymphome non hodgkinien dominait le segment des maladies avec une part dominante soutenue par de larges bassins de patients et une couverture diagnostique plus large.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Thérapie

L’immunothérapie détenait la plus grande part en 2024 en raison de la forte adoption des inhibiteurs PD-1 et des approches CAR-T pour les lymphomes à cellules T agressifs. Les cliniciens ont favorisé ces options car les taux de réponse se sont améliorés dans les cas de rechute et la réduction de la toxicité a soutenu de meilleurs résultats pour les patients. La thérapie ciblée a également progressé alors que les entreprises ont élargi l’utilisation des inhibiteurs de kinase à travers les sous-types de lymphomes à cellules T périphériques. La chimiothérapie a continué de servir de régime de base pour le traitement de première ligne, tandis que la catégorie des autres a soutenu les cas de niche nécessitant des protocoles de combinaison ou des régimes palliatifs. Une forte activité d’essais et des approbations réglementaires plus larges ont maintenu l’immunothérapie en tête.

- Par exemple, dans une étude récente sur une thérapie CAR-T dirigée contre TRBC1 pour le lymphome T périphérique, le traitement a donné un taux de réponse global de 66,6 % (6 des 9 patients évaluables) et parmi les répondeurs, quatre ont obtenu une réponse métabolique complète (RMC), démontrant la faisabilité du CAR-T pour le LNH à cellules T.

Par Type de Maladie

Le lymphome non hodgkinien a dominé le segment en 2024 avec une part majeure due à la forte prévalence du lymphome T périphérique et du lymphome T cutané. Les besoins en traitement ont augmenté à mesure que plus de patients nécessitaient des options systémiques avancées et qu’un diagnostic plus rapide améliorait les taux de référence vers les centres spécialisés. Le lymphome hodgkinien détenait une part plus petite car les formes à cellules T restaient moins courantes et nécessitaient moins de protocoles ciblés. La croissance dans le segment dominant est restée soutenue par des tests de biomarqueurs plus larges, des pipelines de thérapie plus solides et un meilleur accès aux soins oncologiques spécialisés.

- Par exemple, selon les données de grands registres du projet international PTCL, parmi tous les lymphomes à cellules T au sein du LNH, le sous-type PTCL-NOS représentait environ 25,9 % des cas de LNH à cellules T, tandis que le lymphome T angio-immunoblastique (AITL) représentait environ 18,5 % et le lymphome anaplasique à grandes cellules (ALCL) environ 12,0 %.

Par Canal de Distribution

Les pharmacies hospitalières ont dominé le paysage de distribution en 2024 avec la part la plus élevée car les thérapies complexes pour le lymphome à cellules T nécessitaient une administration supervisée et une surveillance étroite. Les grands centres d’oncologie dispensaient la plupart des agents d’immunothérapie et ciblés en raison des besoins stricts de manipulation et du soutien au remboursement. Les pharmacies de détail et les drogueries ont capturé une demande modérée pour les thérapies orales de suivi et les médicaments de soins de soutien. Les pharmacies en ligne ont connu une croissance régulière à mesure que l’exécution numérique s’améliorait, mais les règles strictes de stockage et la complexité des thérapies ont maintenu les pharmacies hospitalières en position de leader.

Principaux Moteurs de Croissance :

Adoption Croissante des Immunothérapies Avancées

La croissance s’est accélérée à mesure que les oncologues se tournaient vers les immunothérapies qui amélioraient la survie dans les cas agressifs de lymphome à cellules T. L’utilisation clinique plus large des inhibiteurs de PD-1, des conjugués anticorps-médicament et des candidats CAR-T a élargi les options de traitement pour les patients en rechute et réfractaires. Les agences réglementaires ont approuvé davantage d’indications d’immunothérapie ciblée, ce qui a augmenté l’accessibilité dans les principaux centres de cancérologie. Des preuves solides provenant d’essais mondiaux ont soutenu une adoption plus élevée, surtout là où la résistance à la chimiothérapie restait courante. Les hôpitaux ont renforcé l’infrastructure d’infusion, permettant une adoption plus rapide des schémas de combinaison et des protocoles de surveillance en temps réel. L’investissement dans les médicaments immunomodulateurs de nouvelle génération a continué d’augmenter, permettant une application plus large à travers plusieurs sous-types de lymphome à cellules T. Ces avancées ont positionné l’immunothérapie comme un moteur clé de croissance.

- Par exemple, dans un essai multicentrique de phase 1/2 d’une nouvelle thérapie CAR-T dirigée contre TRBC1 dans le lymphome périphérique à cellules T (PTCL) en rechute/réfractaire, 4 des 10 patients évaluables ont obtenu une réponse métabolique complète ; deux d’entre eux ont maintenu la rémission au-delà d’un an, démontrant une efficacité durable dans une cohorte lourdement prétraitée.

Prévalence croissante et diagnostic précoce du lymphome périphérique à cellules T

La prévalence mondiale plus élevée du lymphome périphérique à cellules T et du lymphome cutané à cellules T a augmenté la demande de traitement. Davantage de programmes de dépistage et des techniques de pathologie améliorées ont aidé les cliniciens à diagnostiquer les cas à des stades plus précoces, ce qui a accru le besoin de thérapies avancées. Un accès élargi aux tests moléculaires a amélioré la classification des sous-types et guidé la sélection des thérapies de manière plus précise. Les centres spécialisés en cancérologie ont adopté des réseaux de référence robustes, réduisant les délais de diagnostic et augmentant l’inscription des patients dans des parcours de traitement structurés. Les systèmes de santé ont également investi dans des campagnes de sensibilisation qui ont amélioré les connaissances du public et encouragé une consultation médicale plus précoce. Avec une identification plus précoce et une disponibilité plus large des traitements, les volumes de thérapie ont augmenté régulièrement dans les hôpitaux et les cliniques d’oncologie.

- Par exemple, une étude de registre basée sur la population de Pékin (2007–2018) a identifié 801 nouveaux cas de lymphome à cellules T au cours de cette période ; parmi ceux-ci, 37,45 % ont été classés comme PTCL-NOS, 20,35 % comme lymphome angio-immunoblastique à cellules T (AITL), 17,60 % comme lymphome NK/T et 10,24 % comme lymphome anaplasique à grandes cellules (ALCL), reflétant une amélioration de la classification des sous-types dans les données du registre.

Forts investissements en R&D et expansion du pipeline clinique

Les entreprises pharmaceutiques ont augmenté les dépenses en R&D pour répondre aux besoins cliniques non satisfaits dans le lymphome à cellules T. Un pipeline croissant d’inhibiteurs ciblés, de protocoles de combinaison et de produits biologiques de nouvelle génération a soutenu une forte innovation. De nombreux essais de phase avancée ont testé de nouvelles voies, telles que l’inhibition JAK/STAT et PI3K, ce qui a créé des opportunités de commercialisation futures. La collaboration entre les entreprises de biotechnologie et les instituts de recherche a accéléré la découverte de médicaments et soutenu des études translationnelles plus rapides. Les agences réglementaires ont accordé des examens prioritaires à plusieurs candidats en raison de la rareté et de la gravité de la maladie. Le financement croissant du capital-risque pour les entreprises de biotechnologie axées sur le lymphome a renforcé l’élan de développement. Ces avancées continues ont créé une base solide pour une croissance à long terme.

Tendances clés & opportunités :

Avancées en médecine de précision et en profilage moléculaire

La médecine de précision s’est développée à mesure que les oncologues se sont davantage appuyés sur le profilage génomique pour guider les décisions thérapeutiques. Les laboratoires ont élargi les services de séquençage de nouvelle génération qui ont identifié des mutations liées à la progression du lymphome à cellules T. Ces informations ont aidé les cliniciens à associer les patients à des inhibiteurs ciblés avec une valeur thérapeutique plus élevée. Les développeurs pharmaceutiques se sont également concentrés sur des essais spécifiques aux biomarqueurs, ce qui a augmenté la demande de traitements sur mesure. Les hôpitaux ont investi dans des outils de diagnostic numérique qui ont amélioré le temps de traitement et soutenu les ajustements de traitement en temps réel. À mesure que l’oncologie personnalisée a mûri, les opportunités ont augmenté pour les développeurs de médicaments offrant des solutions basées sur les mutations et des diagnostics compagnons sur les marchés mondiaux.

- Par exemple, une étude en conditions réelles menée entre 2021 et 2023 sur des patients atteints de lymphomes à cellules T confirmés a révélé que 94 % des patients (sur 93) avaient au moins une variante génétique détectée via le séquençage de nouvelle génération (NGS), et 71 % (n = 70) avaient au moins une variante pathogène ou probablement pathogène.

Expansion des thérapies CAR-T et des thérapies cellulaires de nouvelle génération

L’intérêt croissant pour la thérapie par cellules CAR-T a créé de nouvelles opportunités sur le marché. Des groupes de recherche ont conçu des constructions CAR axées sur les cellules T avec des profils de durabilité et de sécurité améliorés. Les plateformes de fabrication sont devenues plus efficaces, réduisant les délais de production et permettant un accès plus large aux patients. Les cliniciens ont évalué de nouvelles thérapies cellulaires allogéniques promettant des coûts inférieurs et une disponibilité plus rapide. Ces programmes ont attiré des investissements significatifs de la part de firmes biotechnologiques mondiales, alimentant une innovation rapide. Les hôpitaux ont également préparé des unités de thérapie cellulaire avec des systèmes de gestion améliorés et un personnel formé, renforçant l’adoption future. Ces avancées ont positionné les thérapies cellulaires comme une opportunité majeure pour l’expansion à long terme du marché.

- Par exemple, les récentes avancées dans la fabrication de CAR-T ont considérablement réduit le temps « veine à veine » (de la collecte des cellules à l’infusion) : les nouvelles plateformes de fabrication rapide ont réduit le temps de production de 3 à 5 semaines traditionnellement à moins de 10 jours dans certains centres.

Principaux défis :

Coûts élevés des traitements et accessibilité limitée

Les thérapies pour les lymphomes à cellules T sont restées coûteuses en raison de la fabrication complexe, des chaînes d’approvisionnement limitées et de la supervision clinique intensive. De nombreux patients ont fait face à un accès restreint dans les régions à faible revenu où les programmes de remboursement et l’infrastructure oncologique restent sous-développés. Les hôpitaux ont eu du mal avec les contraintes budgétaires pour les immunothérapies et les options avancées basées sur les cellules. Même dans les marchés développés, les charges de partage des coûts ont ralenti l’adoption parmi certains groupes de patients. Les fabricants ont été sous pression pour justifier les prix par des bénéfices en termes de survie et d’améliorations de la qualité de vie. Ce défi a continué de limiter l’accès équitable sur les marchés mondiaux malgré l’innovation croissante des traitements.

Pénurie d’oncologues spécialisés et capacité diagnostique

La croissance a été contrainte par des pénuries d’hématologues, d’infirmières en oncologie formées et de laboratoires de diagnostic avancés. Un diagnostic précis nécessitait une pathologie experte et des tests moléculaires, qui restaient inégaux dans plusieurs régions. L’accès limité aux centres spécialisés retardait le début des traitements et réduisait l’adhésion aux voies de soins appropriées. De nombreuses cliniques ont eu du mal avec un équipement obsolète qui ralentissait l’identification des sous-types et la planification des traitements. La pénurie de personnel qualifié a également affecté la manipulation sécurisée des immunothérapies et des traitements basés sur les cellules. Ces lacunes ont créé des disparités de soins et ont restreint l’adoption complète des thérapies émergentes sur les marchés mondiaux.

Analyse régionale :

Amérique du Nord – ~39% de part de marché (2024)

L’Amérique du Nord détenait la plus grande part d’environ 39% en 2024 en raison de l’utilisation intensive des immunothérapies et des médicaments ciblés avancés dans les principaux centres de cancérologie. Des taux de diagnostic élevés, une infrastructure oncologique solide et un soutien au remboursement robuste ont amélioré l’accès aux traitements. Les États-Unis sont restés en tête grâce à une activité dense d’essais cliniques et à une adoption rapide des biologiques de nouvelle génération. Le Canada a suivi des tendances similaires avec une utilisation croissante de la médecine de précision et une couverture pathologique plus large. Le dépistage précoce et les investissements solides des principaux fabricants de médicaments ont maintenu la région en position de leader.

Europe – ~31% de part de marché (2024)

L’Europe a capturé environ 31% du marché en 2024, soutenue par des directives cliniques solides, une forte densité de spécialistes et un accès facile aux tests moléculaires. L’Allemagne, le Royaume-Uni, la France et l’Italie ont favorisé l’adoption des thérapies ciblées grâce à des remboursements structurés et des programmes nationaux contre le cancer. Les réseaux de recherche ont élargi les essais pour les produits biologiques et les régimes combinés, améliorant la disponibilité des traitements. Les pays d’Europe centrale et nordique ont investi dans des laboratoires avancés qui ont amélioré la détection précoce des sous-types. La hausse des cas de lymphome à cellules T périphériques et l’accès large aux centres de cancérologie tertiaires ont aidé à maintenir la forte part de la région.

Asie-Pacifique – ~22% de part de marché (2024)

L’Asie-Pacifique détenait près de 22% du marché en 2024, soutenue par une sensibilisation croissante au cancer et une infrastructure oncologique en expansion. La Chine et le Japon ont généré la plupart de la demande avec de solides réseaux hospitaliers, des essais cliniques actifs et des approbations plus larges pour l’immunothérapie. L’Inde et la Corée du Sud ont enregistré une adoption régulière à mesure que les tests moléculaires devenaient plus abordables et que les systèmes de référence s’amélioraient. Le grand nombre de patients et la prévalence croissante du lymphome à cellules T ont augmenté les volumes de thérapie. Les investissements croissants des fabricants de médicaments nationaux et mondiaux ont positionné la région comme un marché en forte croissance.

Amérique latine – ~5% de part de marché (2024)

L’Amérique latine représentait environ 5% du marché en 2024, façonnée par un accès inégal aux traitements et une capacité diagnostique variable. Le Brésil et le Mexique ont mené la croissance grâce à l’expansion des centres d’oncologie et à une meilleure disponibilité de l’immunothérapie dans les programmes publics et privés. Le remboursement limité a ralenti l’adoption des produits biologiques coûteux et des thérapies à base de cellules. Les retards en pathologie et le manque de spécialistes ont réduit les taux de diagnostic précoce. Même avec ces défis, la sensibilisation croissante et l’investissement progressif dans les soins de santé ont soutenu une expansion régulière.

Moyen-Orient & Afrique – ~3% de part de marché (2024)

Le Moyen-Orient & l’Afrique détenaient environ 3% du marché en 2024, avec une croissance limitée par un accès restreint aux thérapies avancées contre le lymphome et des ressources diagnostiques faibles. Les pays du Golfe comme les Émirats arabes unis et l’Arabie saoudite ont montré une adoption plus forte en raison de l’augmentation de la capacité des centres de cancérologie et des dépenses de santé plus élevées. De nombreuses nations africaines ont fait face à des lacunes infrastructurelles qui ont retardé le diagnostic et réduit l’accès aux médicaments ciblés. Les partenariats internationaux et les programmes de formation ont amélioré les compétences, mais l’adoption est restée lente. Les investissements croissants dans les soins spécialisés ont soutenu le potentiel à long terme de la région.

Segmentation du marché :

Par thérapie

- Immunothérapie

- Thérapie ciblée

- Chimiothérapie

- Autres

Par type de maladie

- Lymphome non hodgkinien

- Lymphome hodgkinien

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail & magasins de médicaments

- Pharmacies en ligne

Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le marché du traitement du lymphome à cellules T comprend des entreprises de premier plan telles que Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals et Takeda Pharmaceutical Company Limited. Ces entreprises ont renforcé leur position en élargissant leurs portefeuilles d’immunothérapies, d’inhibiteurs ciblés et de régimes combinés conçus pour les sous-types agressifs de lymphome à cellules T. De nombreux leaders ont fait progresser les pipelines cliniques avec des produits biologiques de nouvelle génération et des thérapies cellulaires qui ont répondu aux taux de rechute élevés et aux besoins médicaux non satisfaits. Des partenariats stratégiques avec des instituts de recherche et des centres d’oncologie ont aidé à accélérer l’adoption des tests moléculaires et à élargir l’inscription aux essais mondiaux. Les entreprises ont également investi dans l’amélioration des chaînes d’approvisionnement pour soutenir la demande croissante de traitements et garantir un accès constant sur les principaux marchés de soins de santé. À mesure que l’innovation se développait, la concurrence s’est intensifiée autour de mécanismes différenciés, de profils de sécurité et d’améliorations de la survie à long terme, façonnant un paysage dynamique et en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Développements récents :

- En août 2025, Kite Pharma / Gilead Sciences : Acquisition pour étendre les capacités de thérapie cellulaire in vivo. Kite de Gilead a annoncé (rapporté par Reuters) une acquisition prévue d’Interius BioTherapeutics (août 2025) pour ajouter une plateforme de livraison in vivo qui pourrait simplifier les approches CAR-T. Ce mouvement stratégique renforce l’outil de thérapie cellulaire de Kite/Gilead et a des implications pour accélérer ou réduire le coût des futurs programmes CAR-T, incluant potentiellement des efforts pour cibler les malignités des cellules T (bien que l’accord avec Interius lui-même n’ait pas été annoncé spécifiquement pour un programme PTCL).

- En juillet 2025, Genentech (Roche) : Mise à jour réglementaire (sBLA/CRL) pour la combinaison Columvi. À la mi-juillet 2025, la FDA a émis une lettre de réponse complète (CRL) pour une demande supplémentaire visant une indication plus large de Columvi + chimiothérapie — un développement réglementaire important pour le portefeuille bispécifique de Genentech (encore une fois, pertinent pour la croissance de la plateforme engageant les cellules T bien que concentré sur la maladie des cellules B). Cette action réglementaire affecte la manière dont Genentech peut commercialiser les bispécifiques engageant les cellules T.

- En mai 2025, Genentech (Roche) a rapporté des suivis et des mises à jour de programme sur ses anticorps bispécifiques engageant les cellules T (Columvi et mosunétuzumab). Ces agents sont des engageurs CD3 (cellules T) mais sont développés et approuvés principalement pour les lymphomes non hodgkiniens des cellules B (par exemple, le lymphome diffus à grandes cellules B et le lymphome folliculaire), donc leur impact direct sur le marché du lymphome à cellules T (PTCL/CTCL) est limité cependant, ils étendent l’empreinte commerciale et clinique des modalités engageant les cellules T, ce qui a une pertinence indirecte pour le marché plus large des engageurs immunitaires.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Thérapie, Type de maladie, Canal de distribution et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- L’immunothérapie sera plus largement utilisée à mesure que davantage d’indications recevront une approbation réglementaire.

- Les thérapies cellulaires CAR-T et de nouvelle génération élargiront l’accès dans les principaux centres de cancérologie.

- Le profilage moléculaire guidera davantage de décisions thérapeutiques et améliorera le ciblage des sous-types.

- Les schémas de combinaison se développeront à mesure que les études montreront de meilleurs résultats dans les cas réfractaires.

- Les hôpitaux investiront dans des outils de diagnostic avancés pour améliorer la détection précoce.

- Les entreprises pharmaceutiques augmenteront les dépenses en R&D sur les nouveaux produits biologiques et les inhibiteurs ciblés.

- La collaboration mondiale accélérera l’inscription aux essais cliniques pour les sous-types rares de cellules T.

- Les plateformes numériques soutiendront une meilleure surveillance des patients et la planification des traitements.

- Les marchés émergents adopteront des thérapies avancées à mesure que l’infrastructure oncologique se développera.

- Les réformes des prix et l’expansion des remboursements amélioreront l’accès aux traitements coûteux.