Aperçu du Marché

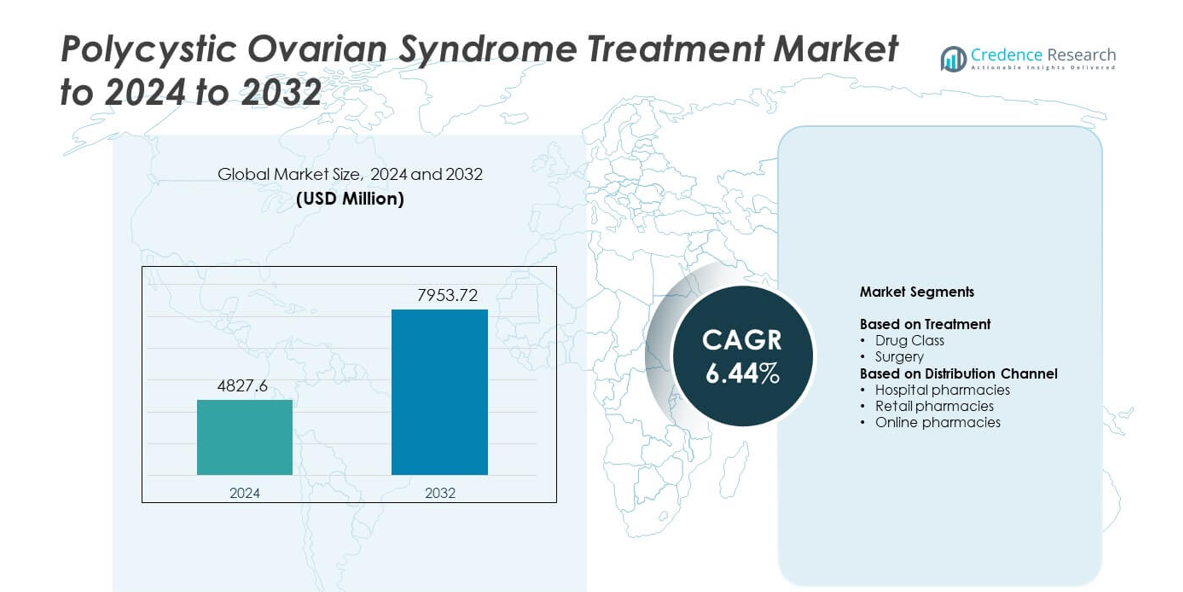

La taille du marché du traitement du syndrome des ovaires polykystiques était évaluée à 4827,6 millions USD en 2024 et devrait atteindre 7953,72 millions USD d’ici 2032, avec un TCAC de 6,44% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement du Syndrome des Ovaires Polykystiques 2024 |

4827,6 millions USD |

| Marché du Traitement du Syndrome des Ovaires Polykystiques, TCAC |

6,44% |

| Taille du Marché du Traitement du Syndrome des Ovaires Polykystiques 2032 |

7953,72 millions USD |

Le marché du traitement du syndrome des ovaires polykystiques se caractérise par la participation active d’entreprises telles que Celmatix Inc., Abbott, Teva Pharmaceutical Industries Ltd, AstraZeneca, BioSyent Pharma Inc, Pfizer, Inc, Sanofi, Bayer AG, Bristol Myers Squibb Company, et Merck KGaA. Ces entreprises ont élargi l’accès aux thérapies hormonales, aux régulateurs métaboliques et aux outils de traitement personnalisés qui soutiennent la santé reproductive et endocrinienne. Une forte adoption clinique et des taux de diagnostic en hausse ont renforcé l’activité concurrentielle dans les canaux hospitaliers et de vente au détail. L’Amérique du Nord a dominé le marché en 2024 avec une part de 39%, soutenue par des systèmes de santé avancés et une large disponibilité thérapeutique, tandis que l’Europe a suivi avec une part de 31% grâce à des cadres de santé reproductive structurés et une adoption cohérente des traitements.

Aperçus du Marché

- Le marché du traitement du syndrome des ovaires polykystiques était évalué à 4827,6 millions USD en 2024 et devrait atteindre 7953,72 millions USD d’ici 2032, avec une expansion à un TCAC de 6,44%.

• L’augmentation des taux de diagnostic et l’utilisation croissante des thérapies hormonales et métaboliques stimulent une adoption plus forte dans les soins primaires et spécialisés, la classe de médicaments détenant environ 78% de part en 2024.

• Les outils de santé numérique, la surveillance à distance et un accent accru sur la gestion métabolique façonnent les tendances émergentes qui améliorent l’engagement à long terme dans le traitement.

• La concurrence s’intensifie à mesure que les entreprises pharmaceutiques mondiales élargissent leurs portefeuilles thérapeutiques et renforcent les programmes de recherche ciblant les voies hormonales et métaboliques.

• L’Amérique du Nord a dominé le marché avec une part de 39% en 2024, suivie par l’Europe à 31% et l’Asie-Pacifique à 22%, soutenue par un accès plus élevé aux traitements, une sensibilisation accrue et des cadres de soins en expansion dans les canaux hospitaliers, de vente au détail et en ligne.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Traitement

La classe de médicaments a détenu la part dominante en 2024 avec environ 78 % du marché du traitement du syndrome des ovaires polykystiques. La demande est restée élevée car les patients comptaient sur les thérapies hormonales, les agents sensibilisateurs à l’insuline et les contraceptifs oraux combinés pour gérer les cycles irréguliers, l’hyperandrogénisme et le déséquilibre métabolique. Un soutien plus large à la prescription et des directives cliniques mises à jour ont renforcé l’adoption des médicaments dans les soins primaires et spécialisés. La chirurgie représentait une part plus petite en raison de son utilisation limitée et de la préférence pour des options mini-invasives uniquement dans les cas résistants au traitement. Une sensibilisation croissante à l’intervention médicale précoce a aidé la classe de médicaments à rester la catégorie dominante.

- Par exemple, Bayer rapporte actuellement que ses produits contraceptifs ont été utilisés par environ 42 millions de femmes dans les pays à revenu faible et intermédiaire en 2022

Par canal de distribution

Les pharmacies hospitalières ont dominé ce segment en 2024 avec près de 46 % de part. Cette forte domination provenait d’une fréquentation plus élevée des patients, de parcours de diagnostic structurés et d’un meilleur accès aux thérapies recommandées par des spécialistes. Les environnements hospitaliers ont également assuré une meilleure disponibilité des médicaments sur ordonnance utilisés pour la gestion endocrinienne, métabolique et reproductive. Les pharmacies de détail ont suivi en raison d’un large accès communautaire et d’une adhésion croissante au traitement. Les pharmacies en ligne ont connu une croissance régulière alors que les patients utilisaient des plateformes numériques pour les renouvellements et le soutien à la livraison à domicile. Une surveillance clinique renforcée a aidé les pharmacies hospitalières à maintenir la première position.

- Par exemple, CVS Health a rapporté qu’en 2023, son segment Pharmacy & Consumer Wellness a rempli plus de 1,6 milliard de prescriptions et que son segment Health Services a traité environ 2,3 milliards de demandes de remboursement de pharmacie

Principaux moteurs de croissance

Augmentation de la prévalence mondiale des troubles métaboliques et hormonaux

Les taux croissants de résistance à l’insuline, d’obésité et de déséquilibre hormonal ont augmenté les diagnostics de SOPK dans tous les groupes d’âge. Plus de femmes ont recherché des soins médicaux précoces alors que les symptômes étaient largement reconnus dans les programmes de santé reproductive. Les systèmes de santé ont élargi les efforts de dépistage, ce qui a augmenté l’initiation du traitement et la gestion à long terme. Ces facteurs ont renforcé la demande de thérapies basées sur les médicaments et de consultations spécialisées. Une sensibilisation croissante a soutenu une adoption plus élevée des directives de traitement fondées sur des preuves.

- Par exemple, Novo Nordisk a déclaré qu’en 2024, ses traitements étaient utilisés par 43,0 millions de personnes vivant avec le diabète et 2,2 millions de personnes vivant avec l’obésité, soulignant le fardeau clinique croissant des maladies métaboliques liées au SOPK.

Expansion des options thérapeutiques et des directives cliniques

De nouvelles voies de traitement ont amélioré les résultats des patients grâce à une régulation hormonale ciblée, un contrôle métabolique amélioré et un dosage individualisé. Les directives cliniques mises à jour ont favorisé une utilisation plus large des sensibilisateurs à l’insuline et des thérapies combinées. Les entreprises pharmaceutiques ont avancé les pipelines de recherche pour les agents hormonaux et les régulateurs métaboliques. Ces développements ont soutenu une meilleure gestion des symptômes et une adhésion plus élevée dans les soins primaires et spécialisés. Une clarté clinique améliorée a aidé à accélérer l’adoption des thérapies.

- Par exemple, Organon s’est engagé avec des partenaires à aider à prévenir 120 millions de grossesses non désirées d’ici 2030 grâce à des programmes élargis d’accès à la contraception, reflétant les efforts de l’industrie pour élargir les choix de soins hormonaux pour les femmes.

Accroître l’accès aux services de santé pour les femmes

L’investissement dans les soins de santé centrés sur les femmes a amélioré la capacité diagnostique et la disponibilité de spécialistes dans les hôpitaux et cliniques. Les campagnes de sensibilisation ont encouragé les consultations précoces pour les cycles irréguliers, les préoccupations liées à l’infertilité et les symptômes endocriniens. Une meilleure couverture d’assurance a élargi l’accès aux thérapies sur ordonnance et au suivi régulier. Les programmes de santé numérique ont également augmenté les soins continus pour les symptômes chroniques du SOPK. Cela a renforcé l’engagement à long terme dans le traitement et soutenu la croissance du marché.

Tendances clés & Opportunités

Adoption croissante de la santé numérique et de la surveillance à distance

Les consultations virtuelles et les applications de santé pour les femmes ont permis une gestion continue des fluctuations hormonales et des schémas métaboliques. Les patientes ont suivi les symptômes, les routines médicamenteuses et les ajustements de mode de vie via des plateformes intégrées. Les prestataires ont utilisé les données à distance pour affiner les plans de thérapie et améliorer l’adhérence. La demande pour des modèles de soins numériques a augmenté à mesure que les jeunes patientes préféraient des outils de soutien accessibles et flexibles. Cette tendance a ouvert de nouvelles opportunités pour la personnalisation des traitements.

- Par exemple, les documents de Teladoc Health indiquent qu’à partir des rapports récents, ses plateformes de soins virtuels ont fourni un accès à près de 94 millions de membres des soins intégrés aux États-Unis en 2024, et l’entreprise prévoit que ce nombre atteindra environ 101 à 103 millions de membres des soins intégrés aux États-Unis pour l’année complète 2025.

Accent croissant sur la gestion de la santé métabolique

Les soins du SOPK se sont étendus au-delà des symptômes reproductifs vers un contrôle métabolique complet. Les cliniciens ont mis l’accent sur la sensibilité à l’insuline, la gestion du poids et la surveillance du risque cardiovasculaire. L’innovation pharmaceutique a progressé autour des voies métaboliques, créant de l’espace pour des médicaments avancés sensibilisant à l’insuline. Les programmes basés sur le mode de vie ont soutenu de meilleurs résultats de traitement. Ce changement a créé de fortes opportunités dans le développement de médicaments et les modèles de soins intégrés.

- Par exemple, Eli Lilly a rapporté des résultats d’essais cliniques dans lesquels le tirzepatide a permis des réductions moyennes de poids corporel allant jusqu’à 16 kilogrammes sur 52 semaines chez les adultes obèses, montrant un fort impact pharmacologique sur les facteurs de risque métaboliques pertinents pour les patientes atteintes de SOPK.

Intérêt croissant pour les approches chirurgicales mini-invasives

Les patientes recherchant des alternatives à l’adoption de médicaments à long terme ont montré un intérêt croissant pour les interventions chirurgicales sélectives. Le forage ovarien laparoscopique a attiré l’attention clinique pour les cas résistants au traitement. Les améliorations technologiques ont réduit le temps de récupération et amélioré la précision. Ces méthodes ont offert de nouveaux choix thérapeutiques tout en maintenant la sécurité. L’expansion des capacités chirurgicales a créé des opportunités supplémentaires pour les centres spécialisés.

Défis clés

Adhérence limitée aux traitements à long terme

De nombreux patients ont eu du mal avec l’utilisation prolongée de médicaments en raison des fluctuations des symptômes, des effets secondaires et du suivi irrégulier. L’adhérence irrégulière a affecté les résultats des traitements et augmenté le risque de rechute. Les systèmes de santé manquaient de programmes de conseil uniformes pour soutenir une gestion durable. Ce défi a restreint l’expansion cohérente du marché et mis en évidence le besoin de modèles de soutien aux patients plus solides.

Besoins non satisfaits significatifs en thérapie personnalisée

Les symptômes du SOPK varient largement, rendant les voies de traitement standard moins efficaces pour de nombreux patients. La disponibilité limitée de solutions hormonales et métaboliques individualisées a ralenti les progrès thérapeutiques. Les cliniciens se sont souvent appuyés sur des dosages par essais et erreurs, ce qui a augmenté les retards de traitement. L’absence de directives de traitement basées sur des biomarqueurs a entravé l’adoption de thérapies de précision. Ce fossé a créé un défi majeur pour optimiser les résultats des patients.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part d’environ 39 % du marché du traitement du syndrome des ovaires polykystiques en 2024. Une forte sensibilisation au diagnostic, des services de santé reproductive avancés et une large adoption de thérapies hormonales et métaboliques ont soutenu le leadership régional. Les patients ont eu accès à des voies de soins structurées à travers des cliniques spécialisées et des centres d’endocrinologie. La couverture d’assurance a amélioré la continuité des traitements, tandis que les programmes de recherche ont élargi les options thérapeutiques. Un fort engagement avec les outils de santé numérique a renforcé la gestion à long terme et soutenu l’expansion stable du marché aux États-Unis et au Canada.

Europe

L’Europe représentait près de 31 % de part en 2024, grâce à des directives cliniques solides, des cadres de santé féminine bien établis et une adoption constante des thérapies sur ordonnance. Les systèmes de santé publique ont amélioré l’accès aux médicaments hormonaux et sensibilisants à l’insuline. L’augmentation du dépistage des troubles reproductifs et métaboliques a soutenu le diagnostic précoce. L’adoption croissante de programmes basés sur le mode de vie et la surveillance métabolique a amélioré les résultats des traitements. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie ont fortement contribué à la croissance régionale, soutenus par une sensibilisation croissante des patients et des réseaux de spécialistes structurés.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 22 % de part en 2024 et a montré la croissance la plus rapide en raison de la prévalence croissante du SOPK, de l’augmentation des taux d’obésité et de l’expansion de l’accès aux soins de santé. Les centres urbains en Chine, en Inde, au Japon et en Corée du Sud ont vu des taux de diagnostic plus élevés à mesure que les femmes accédaient à des consultations de santé reproductive. Les investissements croissants dans les plateformes numériques ont amélioré la continuité des traitements, en particulier pour les symptômes métaboliques chroniques. La production pharmaceutique régionale a également amélioré la disponibilité des médicaments. La croissance économique et une meilleure couverture d’assurance ont soutenu une base de patients plus large recherchant une gestion à long terme.

Amérique latine

L’Amérique latine détenait environ 5 % de part en 2024, soutenue par une reconnaissance croissante des troubles hormonaux et métaboliques chez les femmes en âge de procréer. Des pays comme le Brésil, le Mexique et l’Argentine ont élargi le dépistage à travers des programmes de santé publique. L’accès aux thérapies hormonales a augmenté à mesure que les pharmacies de détail et hospitalières ont amélioré la distribution. La sensibilisation croissante aux préoccupations liées à la fertilité a encouragé les visites précoces chez les spécialistes. Les contraintes économiques ont limité l’adoption des thérapies dans les zones rurales, mais les améliorations des soins de santé urbains ont aidé la région à maintenir un progrès constant.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait environ 3 % de part en 2024, influencé par des améliorations progressives des services de santé reproductive et une sensibilisation publique croissante. Les hôpitaux urbains de la région du Golfe ont amélioré l’accès aux traitements hormonaux et métaboliques. L’adoption est restée plus lente dans les régions à faible revenu en raison de la disponibilité limitée de spécialistes. Les changements de mode de vie ont augmenté les facteurs de risque tels que l’obésité, ce qui a augmenté les taux de diagnostic. Les collaborations internationales et l’expansion des soins de santé numériques ont soutenu une croissance incrémentielle à travers les principaux marchés de la région.

Segmentations du marché :

Par traitement

- Classe de médicaments

- Chirurgie

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché du traitement du syndrome des ovaires polykystiques est façonné par des acteurs clés tels que Celmatix Inc., Abbott, Teva Pharmaceutical Industries Ltd, AstraZeneca, BioSyent Pharma Inc, Pfizer, Inc, Sanofi, Bayer AG, Bristol Myers Squibb Company, et Merck KGaA. Ces entreprises ont amélioré l’accès thérapeutique grâce à un développement plus large d’agents hormonaux, de régulateurs métaboliques et de thérapies combinées conçues pour soutenir le contrôle à long terme des symptômes. Les participants au marché ont élargi les programmes de recherche ciblant les voies endocriniennes et métaboliques pour améliorer les résultats des traitements. Les plateformes d’engagement numérique ont renforcé l’adhésion des patients et soutenu les modèles de soins à distance sur les marchés mondiaux. Les entreprises ont également investi dans des partenariats stratégiques avec des cliniques et des réseaux de santé reproductive pour élargir la portée des traitements. Une forte concurrence a encouragé l’innovation continue, amélioré la disponibilité des médicaments et une adoption plus large des protocoles cliniques fondés sur des preuves.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Celmatix Inc.

- Abbott

- Teva Pharmaceutical Industries Ltd

- AstraZeneca

- BioSyent Pharma Inc

- Pfizer, Inc

- Sanofi

- Bayer AG

- Bristol Myers Squibb Company

- Merck KGaA

Développements Récents

- En 2024, Bayer AG a introduit une approche de traitement intégrée pour le syndrome des ovaires polykystiques (SOPK) qui combine la gestion du mode de vie avec des médicaments ciblés pour aborder les aspects métaboliques et reproductifs.

- En 2023, Celmatix Inc. a lancé un nouveau programme de développement de médicaments pour le SOPK ciblant les récepteurs de la mélatonine en dehors du système nerveux central (SNC) pour restaurer la fonction ovarienne, allant au-delà de la gestion des symptômes pour aborder la cause sous-jacente.

- En 2023, BioSyent Pharma Inc a lancé Inofolic sur le marché canadien, un produit de santé naturel sous forme de capsule molle qui combine le myo-inositol et l’acide folique pour aider les femmes à gérer divers symptômes du SOPK.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Traitement, le Canal de Distribution et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour des thérapies hormonales et métaboliques augmentera à mesure que les taux de diagnostic augmenteront.

- Les outils de santé numérique soutiendront le suivi continu et amélioreront les soins à long terme.

- La recherche élargira les thérapies ciblées axées sur les voies métaboliques et endocriniennes.

- L’adoption de plans de traitement personnalisés se développera dans les cliniques spécialisées.

- Les options chirurgicales mini-invasives gagneront en popularité pour les cas résistants au traitement.

- Les programmes de sensibilisation élargiront le diagnostic précoce chez les femmes adolescentes et adultes.

- Les systèmes de santé renforceront la couverture d’assurance pour la gestion chronique du SOPK.

- Les partenariats entre les entreprises pharmaceutiques et les cliniques accéléreront l’accessibilité des thérapies.

- Les modèles de traitement axés sur le mode de vie s’intégreront davantage aux parcours de soins cliniques.

- L’investissement mondial dans la santé des femmes stimulera une expansion continue du marché.