Aperçu du marché

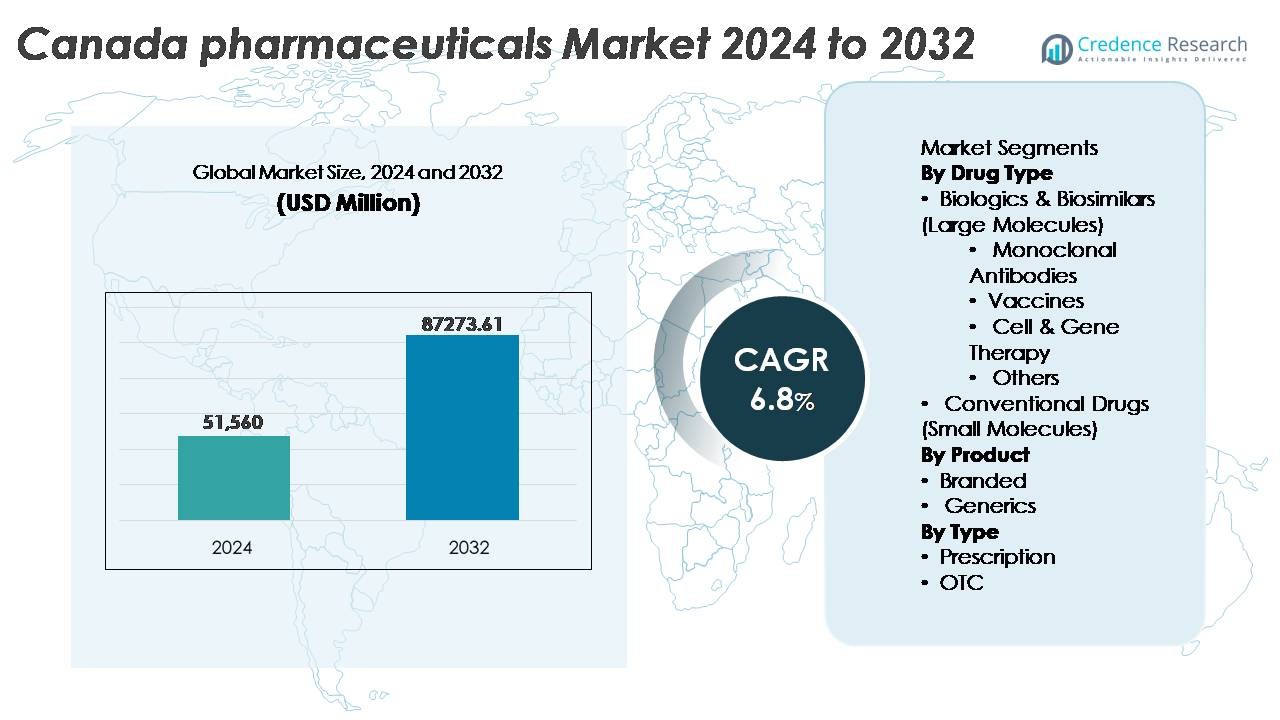

Le marché pharmaceutique canadien était évalué à 51 560 millions USD en 2024 et devrait atteindre 87 273,61 millions USD d’ici 2032, reflétant un TCAC de 6,8 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché pharmaceutique canadien 2024 |

51 560 millions USD |

| Marché pharmaceutique canadien, TCAC |

6,8% |

| Taille du marché pharmaceutique canadien 2032 |

87 273,61 millions USD |

Le marché pharmaceutique canadien est animé par un groupe très compétitif d’acteurs multinationaux, notamment AstraZeneca, Eli Lilly and Company, Pfizer Inc., Johnson & Johnson Services, Inc., AbbVie Inc., Sanofi, Merck & Co., Inc., GSK plc, Novartis AG et F. Hoffmann-La Roche Ltd, chacun contribuant par des pipelines de produits biologiques solides, des thérapies pour les maladies chroniques et des médicaments spécialisés. L’Ontario reste la région leader, capturant environ 42 % du marché, alimentée par son écosystème axé sur la recherche, ses réseaux d’essais cliniques et sa concentration de sièges sociaux. Le Québec suit avec une capacité de fabrication significative et une activité de R&D avantageuse sur le plan fiscal, tandis que la Colombie-Britannique continue d’émerger comme un centre pour la médecine de précision et l’innovation biotechnologique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché pharmaceutique canadien était évalué à 51 560 millions USD en 2024 et devrait atteindre 87 273,61 millions USD d’ici 2032, s’étendant à un TCAC de 6,8 % pendant la période de prévision.

- L’augmentation de la prévalence des maladies chroniques, le vieillissement de la population et l’adoption croissante des produits biologiques et biosimilaires sont les principaux moteurs de la demande, les anticorps monoclonaux restant le sous-segment dominant au sein des grandes molécules.

- Les principales tendances incluent l’adoption rapide des thérapies numériques, le développement de médicaments assisté par l’IA et la pénétration croissante des médicaments spécialisés et des thérapies géniques qui redéfinissent les pipelines d’innovation.

- L’intensité concurrentielle augmente à mesure que les innovateurs mondiaux et les fabricants nationaux poursuivent la durabilité des prix, faisant face à un examen réglementaire, à l’expiration des brevets et à l’accélération de la substitution des biosimilaires.

- L’Ontario domine le marché avec environ 42 % de part, suivi du Québec à 22 %, tandis que les produits biologiques et biosimilaires représentent la part dominante du type de médicament, soutenus par un investissement fort dans la médecine de précision, l’immunologie et les thérapies oncologiques.

Analyse de la segmentation du marché :

Par type de médicament

Les produits biologiques et biosimilaires dominent le marché pharmaceutique canadien en raison de leur efficacité dans le traitement des maladies chroniques, auto-immunes et liées à l’oncologie. Au sein de cette catégorie, les anticorps monoclonaux détiennent la plus grande part, stimulée par une forte adoption dans les soins contre le cancer et les thérapies en immunologie, soutenue par les cadres de remboursement gouvernementaux et l’expansion des pipelines cliniques. Les vaccins continuent de croître régulièrement à mesure que les programmes de vaccination de santé publique s’étendent. La thérapie cellulaire et génique reste un segment en émergence rapide alimenté par les investissements dans la médecine de précision. Les médicaments conventionnels à petites molécules conservent leur pertinence pour les soins primaires et les génériques mais connaissent une croissance plus lente par rapport aux thérapies à grandes molécules.

- Par exemple, Humira (adalimumab) d’AbbVie a été soutenu par plus de 100 essais cliniques impliquant plus de 30 000 patients dans le monde, établissant une base de preuves substantielle à travers plusieurs troubles auto-immuns.

Par Produit

Les produits pharmaceutiques de marque dominent le marché, représentant la part dominante grâce à des lancements axés sur l’innovation, des avantages de protection par brevet et une forte préférence des médecins pour les thérapies cliniquement validées. Les dépenses élevées en R&D et les partenariats stratégiques avec des acteurs mondiaux de la biotechnologie soutiennent la croissance des produits de marque au Canada. Cependant, les génériques gagnent du terrain car les politiques de maîtrise des coûts et la préférence accrue pour les médicaments abordables stimulent l’adoption dans les pharmacies de détail et les systèmes de santé publique. La montée des approbations de biosimilaires influence davantage les tendances de substitution de produits, réduisant progressivement l’écart de prix et élargissant la concurrence.

- Par exemple, Johnson & Johnson a rapporté environ 14,6 milliards de dollars US en dépenses totales de R&D en 2022, avec le segment pharmaceutique représentant la plus grande part et soutenant des programmes en phase avancée en oncologie, immunologie et neurosciences.

Par Type

Les produits pharmaceutiques sur ordonnance représentent le segment dominant, soutenu par le système de santé universel du Canada, les parcours de traitement dirigés par des spécialistes et la prévalence accrue des maladies chroniques nécessitant des thérapies à long terme. Les produits biologiques de grande valeur et les médicaments spécialisés relèvent principalement de la réglementation sur ordonnance, renforçant la part de marché du segment. Les médicaments en vente libre (OTC) continuent de se développer, stimulés par la préférence des consommateurs pour l’automédication, la disponibilité des canaux de pharmacie numérique et la demande croissante pour la gestion de la douleur, les allergies, la santé digestive et les produits de bien-être. Néanmoins, les médicaments sur ordonnance restent le principal générateur de revenus en raison des coûts de traitement plus élevés et des applications thérapeutiques plus larges.

Principaux Moteurs de Croissance

Augmentation du Fardeau des Maladies Chroniques et Liées au Mode de Vie

Le Canada est confronté à une prévalence rapidement croissante des maladies chroniques, y compris le diabète, les troubles cardiovasculaires, les affections respiratoires, le cancer et les maladies auto-immunes, ce qui alimente une demande soutenue pour des solutions pharmaceutiques avancées. Le vieillissement démographique intensifie cette tendance, car près d’un Canadien sur cinq a plus de 65 ans, entraînant des volumes de prescriptions plus élevés et une utilisation accrue des médicaments spécialisés. Les autorités de santé continuent d’élargir les programmes de dépistage et les initiatives de diagnostic précoce, entraînant une augmentation des taux d’intervention thérapeutique. La croissance de la gestion des maladies chroniques encourage l’adoption de médicaments à long terme, de produits biologiques et de médicaments spécialisés. De plus, les outils de santé numérique et de surveillance à distance améliorent la continuité des soins, permettant une adhésion plus cohérente aux traitements et de meilleurs résultats pour les patients. Ce paysage de soins de santé en évolution renforce la demande pharmaceutique récurrente et renforce l’investissement continu dans les nouvelles thérapies, soutenant finalement la croissance du marché.

- Par exemple, le programme clinique de tirzepatide d’Eli Lilly a recruté plus de 5 000 participants à travers plusieurs essais de Phase III, démontrant des progrès significatifs dans les traitements du diabète et de la gestion du poids.

Expansion des Biologiques, Biosimilaires et de la Médecine de Précision

Le marché pharmaceutique canadien connaît une adoption accélérée des biologiques et des biosimilaires alors que les fournisseurs recherchent des solutions à haute efficacité pour l’oncologie, les maladies rares et les troubles immunologiques. Ces thérapies à grandes molécules bénéficient d’un soutien réglementaire croissant et d’investissements dans la recherche clinique. Les biosimilaires, en particulier, offrent des opportunités de réduction des coûts à travers le système de santé national, permettant un accès plus large aux patients. L’accent croissant sur la médecine de précision et personnalisée encourage des modalités de traitement ciblées basées sur le profilage génétique et l’analyse des biomarqueurs. L’expansion des capacités diagnostiques, y compris les tests moléculaires avancés et les diagnostics compagnons, améliore la sélection des thérapies et le suivi des réponses. Les entreprises pharmaceutiques exploitent des partenariats avec des institutions de recherche pour élargir les pipelines axés sur la thérapie génique, les traitements à base de cellules et les immunothérapies. Ce passage vers des interventions de précision remodèle significativement l’écosystème de développement de médicaments et renforce le segment des biologiques.

- Par exemple, Novartis a établi le plus grand réseau mondial de fabrication de CAR-T au monde, qui comprend sept installations sur quatre continents, pour soutenir la fabrication de sa thérapie cellulaire individualisée, Kymriah. Ce réseau élargi a déjà permis le traitement de plus de 7 000 patients début 2024, démontrant l’ampleur substantielle et croissante des thérapies basées sur la précision.

Soutien Gouvernemental et Renforcement des Infrastructures de Santé

Le système de santé universel du Canada et la modernisation réglementaire sont des moteurs centraux de l’avancement pharmaceutique. Les initiatives gouvernementales, telles que l’amélioration de la couverture des formulaires, les réformes des stratégies de remboursement et les voies d’approbation accélérées pour les médicaments critiques, favorisent la commercialisation rapide des thérapies innovantes. Les investissements stratégiques dans l’infrastructure des essais cliniques améliorent l’attractivité du pays pour les partenariats pharmaceutiques multinationaux et les tests de médicaments en phase précoce. L’expansion du financement public dans les programmes de maladies rares, la distribution de vaccins et la gestion des maladies chroniques stimule davantage la demande du marché. L’intégration de la santé numérique, y compris la prescription électronique, les plateformes de télésanté et l’automatisation des pharmacies, améliore l’accès des patients et réduit les goulets d’étranglement dans la délivrance thérapeutique. Ces avancées au niveau des politiques renforcent la confiance du marché, stimulent la collaboration en recherche et permettent une adoption plus rapide par les patients des produits pharmaceutiques de grande valeur.

Tendances Clés & Opportunités

Croissance des Thérapeutiques Numériques, Intégration de l’IA et Écosystèmes Pharmaceutiques Intelligents

L’adoption croissante au Canada des thérapeutiques numériques, du soutien à la décision piloté par l’IA et de la recherche basée sur les données redéfinit l’engagement pharmaceutique. Les outils d’IA soutiennent l’accélération de la découverte de médicaments, la simulation d’essais cliniques et la modélisation prédictive de la progression des maladies. Les thérapeutiques numériques, notamment dans la santé mentale, la gestion du diabète et les conditions neurologiques, gagnent en acceptation aux côtés des produits pharmaceutiques traditionnels, créant des modèles de soins hybrides. L’expansion des pharmacies électroniques et de la télémédecine étend l’accès au marché au-delà des grands centres urbains, améliorant la prestation de traitements en milieu rural et éloigné. Les entreprises pharmaceutiques exploitent les preuves du monde réel et les analyses pour optimiser la tarification basée sur les résultats et les voies de traitement. Cette transformation numérique ouvre des opportunités de partenariats stratégiques entre les entreprises technologiques, les organisations de recherche et les fabricants de médicaments.

- Par exemple, l’infrastructure cloud d’Amazon soutient plus de 3 500 organisations de soins de santé et de sciences de la vie dans le monde entier, permettant des analyses sécurisées, des pipelines d’apprentissage automatique et des opérations pharmaceutiques numériques à grande échelle.

Opportunité croissante dans les médicaments spécialisés, les thérapies pour les maladies rares et les traitements basés sur les gènes

Les produits pharmaceutiques spécialisés pour l’oncologie, l’hématologie, les troubles métaboliques et les conditions génétiques représentent l’un des clusters d’opportunités à la croissance la plus rapide sur le marché canadien. L’introduction de cadres pour les médicaments orphelins et de programmes de financement soutient l’accès pour les troubles à faible prévalence. L’édition de gènes, les thérapeutiques basées sur l’ARN et les thérapies cellulaires continuent de progresser à travers les canaux réglementaires, soutenues par une capacité de laboratoire et de bioproduction améliorée. Les entreprises pharmaceutiques ciblant les maladies rares bénéficient d’une intensité concurrentielle réduite et d’un potentiel de prix thérapeutique plus élevé. L’engagement croissant des groupes de défense des patients et les réseaux de partage de données améliorent le recrutement pour les essais et accélèrent les examens réglementaires. Ces tendances positionnent le Canada comme une destination stratégique pour la commercialisation des thérapies avancées et la collaboration en recherche clinique.

- Par exemple, CRISPR Therapeutics et Vertex Pharmaceuticals ont atteint un jalon avec l’approbation de leur thérapie modifiée par gène pour la drépanocytose, soutenue par des essais cliniques impliquant plus de 75 patients à travers plusieurs géographies, démontrant la viabilité des traitements basés sur CRISPR.

Défis clés

Pressions sur les prix et surveillance réglementaire accrue

Malgré une forte croissance du marché, les entreprises pharmaceutiques font face à des politiques de maîtrise des coûts et des réformes des prix de plus en plus importantes. Les organismes de réglementation continuent d’examiner la justification des prix, en particulier pour les médicaments spécialisés et les produits biologiques, tandis que les négociations de remboursement deviennent de plus en plus complexes. Les pressions sur les coûts encouragent l’adoption de biosimilaires et de génériques, réduisant les marges de revenus pour les thérapies brevetées. Des délais de révision réglementaire plus longs, des exigences de données en évolution et des obligations accrues de pharmacovigilance présentent des défis de conformité. Ces dynamiques obligent les entreprises pharmaceutiques à équilibrer l’investissement dans l’innovation avec l’efficacité des coûts et la démonstration transparente de la valeur pour maintenir la compétitivité du marché.

Vulnérabilités de la chaîne d’approvisionnement et dépendance aux API importés

La chaîne d’approvisionnement pharmaceutique du Canada dépend fortement des ingrédients pharmaceutiques actifs (API) importés et des formulations finies, ce qui la rend vulnérable aux perturbations externes. Les changements géopolitiques, les restrictions à l’exportation, les contraintes de transport et les pénuries de matières premières peuvent retarder la production et la distribution, affectant la disponibilité des médicaments essentiels. La demande accrue lors des urgences de santé publique met en évidence les limitations systémiques de capacité. L’expansion de la fabrication nationale nécessite des investissements en capital importants, un alignement réglementaire et le développement d’une main-d’œuvre qualifiée. Pour atténuer les risques d’approvisionnement, les entreprises pharmaceutiques explorent des partenariats de production localisés, des stratégies de proximité et l’adoption de systèmes d’approvisionnement numériques. Cependant, les contraintes structurelles continuent de défier la résilience à long terme de la chaîne d’approvisionnement du Canada.

Analyse Régionale

Ontario

L’Ontario détient la plus grande part du marché pharmaceutique canadien, représentant environ 42 %, grâce à sa concentration d’hôpitaux de recherche, de clusters biotechnologiques et de sièges sociaux de sociétés pharmaceutiques. La province bénéficie d’une forte capacité d’essais cliniques et de centres médicaux universitaires financés par le gouvernement qui soutiennent l’innovation. Toronto et Ottawa servent de pôles majeurs pour la recherche en oncologie, immunologie et neurosciences, attirant des investissements et des partenariats mondiaux. La demande de médicaments spécialisés reste robuste en raison de la forte prévalence des maladies chroniques et du vieillissement démographique. L’expansion de l’adoption de la santé numérique, des volumes de prescriptions et de la commercialisation de produits biologiques avancés renforce davantage la position de leader du marché de l’Ontario.

Québec

Le Québec représente environ 22 % du marché pharmaceutique canadien, soutenu par une empreinte manufacturière bien établie, une main-d’œuvre étendue dans les sciences de la vie et des incitations fiscales compétitives pour la R&D. Montréal ancre une chaîne d’approvisionnement pharmaceutique solide, comprenant la production, la recherche en produits biologiques et les opérations d’emballage. Les programmes de financement provinciaux pour les maladies rares et les vaccins augmentent la demande de traitements spécialisés. La collaboration entre les universités, les startups biotechnologiques et les développeurs de médicaments mondiaux améliore le développement de la pipeline. L’augmentation des achats hospitaliers et la pénétration des biosimilaires contribuent à l’expansion du marché. L’accès bilingue au marché du Québec et la fabrication orientée vers l’exportation en font un emplacement stratégique pour les opérations pharmaceutiques.

Colombie-Britannique

La Colombie-Britannique représente environ 14 % du marché, stimulée par son écosystème biotechnologique en croissance et son fort accent sur la génomique, la thérapie cellulaire et la médecine de précision. Le cluster d’institutions de recherche et de startups technologiques de Vancouver permet l’innovation intersectorielle dans les thérapies numériques et le développement de médicaments assisté par l’IA. La région bénéficie d’investissements publics dans la recherche sur le cancer et les programmes pour les maladies rares, augmentant la demande de thérapies avancées. La croissance démographique, l’augmentation des volumes de prescriptions et une forte acceptation de la surveillance des traitements soutenue par la télésanté contribuent à l’expansion. Le paysage dynamique de l’investissement en capital-risque de la Colombie-Britannique positionne la région comme un pôle émergent pour les produits pharmaceutiques de nouvelle génération.

Provinces des Prairies (Alberta, Saskatchewan, Manitoba)

Les provinces des Prairies représentent collectivement environ 15 % du marché pharmaceutique canadien, principalement stimulées par l’expansion des infrastructures de santé et la demande de thérapies de gestion des maladies chroniques. L’Alberta, le plus grand contributeur de la région, est en tête de l’activité des essais cliniques et de l’utilisation de médicaments spécialisés. Les investissements publics dans les soins ambulatoires, la gestion du diabète et le traitement cardiovasculaire soutiennent une croissance soutenue. L’adoption croissante des biosimilaires et l’augmentation des génériques réduisent les pressions sur les coûts pour les prestataires de soins de santé. Malgré une pénétration plus lente des produits biologiques avancés par rapport à l’Ontario et au Québec, la croissance des populations urbaines et l’intégration continue de la technologie renforcent les opportunités de marché à travers les Prairies.

Canada Atlantique

Le Canada Atlantique, comprenant la Nouvelle-Écosse, le Nouveau-Brunswick, l’Île-du-Prince-Édouard et Terre-Neuve-et-Labrador, détient environ 6 % de part de marché, reflétant sa population plus petite mais une demande croissante de médicaments sur ordonnance. Une forte proportion de personnes âgées entraîne un besoin soutenu de traitements contre l’hypertension, les maladies respiratoires et l’arthrite. Les initiatives de modernisation de la santé régionale améliorent l’accès aux médicaments spécialisés et aux services de pharmacie numérique. Des défis subsistent en termes de portée de la chaîne d’approvisionnement et de disponibilité des spécialistes ; cependant, l’expansion de la télémédecine et les réseaux de pharmacies communautaires atténuent les lacunes en matière de soins. Le soutien politique croissant pour les biosimilaires et les modèles de traitement à domicile contribue à une croissance stable du marché.

Canada du Nord

Le Canada du Nord, comprenant le Yukon, les Territoires du Nord-Ouest et le Nunavut, représente environ 1 % du marché pharmaceutique, influencé par des populations dispersées et un accès limité aux soins de santé. La demande est concentrée sur les médicaments essentiels, les programmes de vaccination et les traitements des maladies chroniques. Les contraintes logistiques et les coûts de livraison plus élevés posent des défis, bien que la couverture des prescriptions financée par le gouvernement et l’expansion de la télésanté à distance améliorent l’accès. Les initiatives de santé publique ciblant les maladies infectieuses, la santé mentale et les affections respiratoires jouent un rôle clé dans la consommation pharmaceutique. Bien que l’adoption de médicaments spécialisés reste limitée, des opportunités émergent grâce à des modèles de soins soutenus numériquement et à des partenariats de distribution contrôlée.

Segmentation du marché :

Par type de médicament

- Biologiques & Biosimilaires (Grosses molécules)

- Anticorps monoclonaux

- Vaccins

- Thérapie cellulaire & génique

- Autres

- Médicaments conventionnels (Petites molécules)

Par produit

Par type

Par géographie

- Ontario

- Québec

- Colombie-Britannique

- Provinces des Prairies

- Canada Atlantique

- Canada du Nord

Paysage concurrentiel

Le marché pharmaceutique canadien présente un paysage concurrentiel façonné par des sociétés pharmaceutiques mondiales, des fabricants de médicaments régionaux, des entreprises de biotechnologie et des développeurs de médicaments spécialisés. Les grands acteurs multinationaux dominent les portefeuilles de médicaments de marque et spécialisés, tirant parti de pipelines de R&D solides, d’une expertise en biologiques et d’une distribution commerciale robuste. Les entreprises nationales se concentrent sur les génériques, les biosimilaires et les formulations axées sur la valeur, alignées sur les politiques de maîtrise des coûts et les besoins des soins de santé publics. Les alliances stratégiques, les accords de licence et les partenariats de co-développement augmentent à mesure que les entreprises recherchent l’accès à des thérapies avancées et à des plateformes de traitement de précision. L’intégration de la santé numérique et les outils de décision clinique basés sur les données émergent comme des différenciateurs dans les stratégies de commercialisation. Pendant ce temps, les pressions sur les prix, les négociations de remboursement et les attentes réglementaires intensifient la concurrence, encourageant les entreprises à démontrer la valeur thérapeutique et les résultats réels. L’essor des biosimilaires, la préférence croissante des consommateurs pour les soins de santé OTC et l’émergence de traitements basés sur les gènes continuent de remodeler la dynamique du marché, incitant à des investissements soutenus, à la diversification des produits et à l’engagement des patients grâce à la technologie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En avril 2025, GSK plc Santé Canada a approuvé le Jemperli (dostarlimab) de GSK avec chimiothérapie pour tous les adultes atteints d’un cancer de l’endomètre avancé primaire ou de première récidive.

- En mars 2025, Shield Therapeutics plc, en collaboration avec Kye Pharmaceuticals, a lancé ACCRUFeR (ferric maltol) au Canada suite à l’approbation de Santé Canada en août 2024. Le médicament est désormais disponible sur ordonnance pour les adultes souffrant d’anémie par carence en fer (IDA).

- En janvier 2025, AstraZeneca a annoncé un investissement majeur de 820 millions de dollars canadiens (~570 millions de dollars américains) au Canada pour étendre son hub mondial de R&D et ses opérations de livraison clinique, créant plus de 700 emplois hautement qualifiés dans la région du Grand Toronto et positionnant le Canada comme une base stratégique pour ses essais mondiaux et son travail de pipeline.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de médicament, le produit, le type et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le Canada connaîtra une croissance continue dans les produits biologiques, les biosimilaires et les médicaments spécialisés, stimulée par la gestion des maladies chroniques et les soins de précision.

- Les thérapies géniques, cellulaires et à base d’ARN élargiront les capacités de traitement pour les troubles rares et génétiques.

- Les thérapies numériques et la surveillance à distance des patients deviendront des composants intégrés des modèles de traitement hybrides.

- La découverte de médicaments pilotée par l’IA et l’optimisation des essais cliniques accéléreront les délais de développement et réduiront les coûts de R&D.

- Un accent accru sur les preuves du monde réel influencera les modèles de tarification et les décisions de remboursement basées sur les résultats.

- La fabrication domestique et la résilience de la chaîne d’approvisionnement se renforceront grâce aux initiatives de relocalisation et d’automatisation.

- Une adoption accrue des biosimilaires améliorera l’accessibilité financière et élargira l’accès aux thérapies coûteuses.

- Les cadres réglementaires évolueront pour soutenir des approbations plus rapides pour les médicaments innovants et orphelins.

- La médecine personnalisée et les tests génomiques stimuleront le développement de thérapies ciblées et l’intégration diagnostique.

- Les collaborations stratégiques entre les entreprises pharmaceutiques, les institutions de recherche et les fournisseurs de technologies s’intensifieront pour améliorer l’innovation et la commercialisation.