1. Introduzione

1.1. Descrizione del Rapporto

1.2. Scopo del Rapporto

1.3. USP & Offerte Chiave

1.4. Vantaggi Chiave per gli Stakeholder

1.5. Pubblico di Riferimento

1.6. Ambito del Rapporto

1.7. Ambito Regionale

2. Ambito e Metodologia

2.1. Obiettivi dello Studio

2.2. Stakeholder

2.3. Fonti dei Dati

2.3.1. Fonti Primarie

2.3.2. Fonti Secondarie

2.4. Stima del Mercato

2.4.1. Approccio Bottom-Up

2.4.2. Approccio Top-Down

2.5. Metodologia di Previsione

3. Sintesi Esecutiva

4. Introduzione

4.1. Panoramica

4.2. Tendenze Chiave del Settore

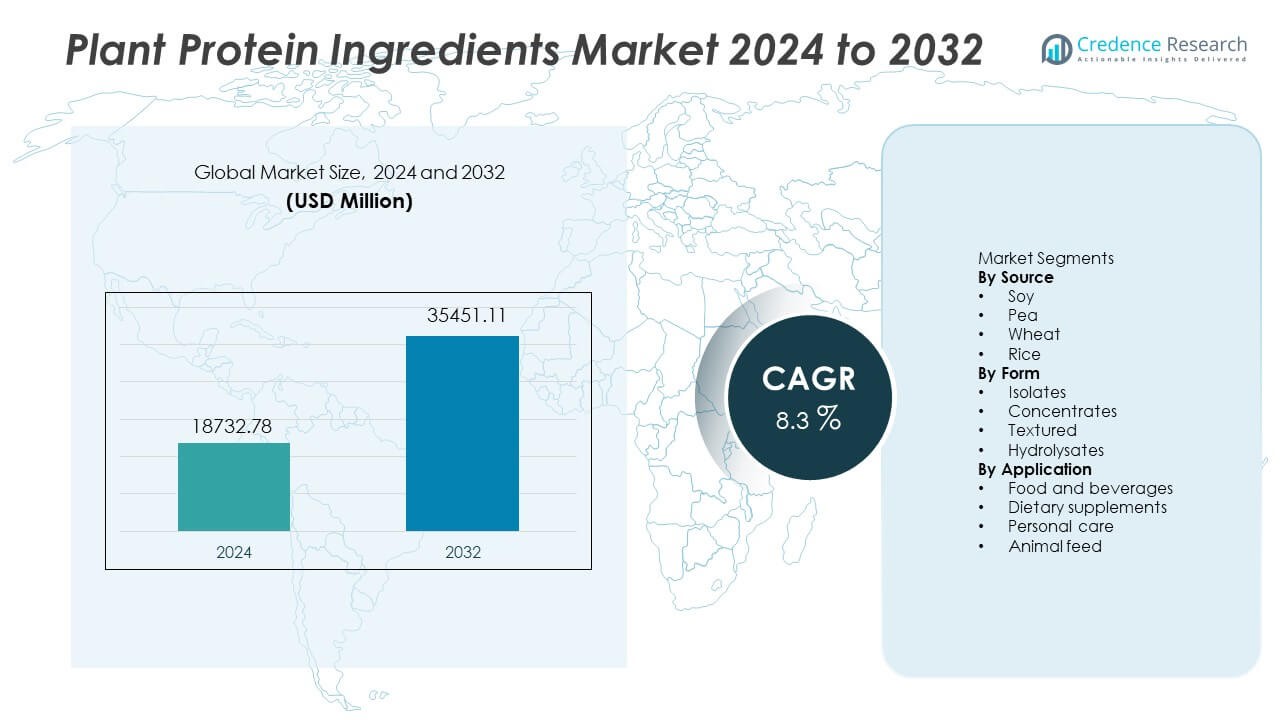

5. Mercato Globale degli Ingredienti Proteici Vegetali

5.1. Panoramica del Mercato

5.2. Prestazioni del Mercato

5.3. Impatto del COVID-19

5.4. Previsione del Mercato

6. Suddivisione del Mercato per Fonte

6.1. Soia

6.1.1. Tendenze del Mercato

6.1.2. Previsione del Mercato

6.1.3. Quota di Ricavi

6.1.4. Opportunità di Crescita dei Ricavi

6.2. Pisello

6.2.1. Tendenze del Mercato

6.2.2. Previsione del Mercato

6.2.3. Quota di Ricavi

6.2.4. Opportunità di Crescita dei Ricavi

6.3. Grano

6.3.1. Tendenze del Mercato

6.3.2. Previsione del Mercato

6.3.3. Quota di Ricavi

6.3.4. Opportunità di Crescita dei Ricavi

6.4. Riso

6.4.1. Tendenze del Mercato

6.4.2. Previsione del Mercato

6.4.3. Quota di Ricavi

6.4.4. Opportunità di Crescita dei Ricavi

7. Suddivisione del Mercato per Forma

7.1. Isolati

7.1.1. Tendenze del Mercato

7.1.2. Previsione del Mercato

7.1.3. Quota di Ricavi

7.1.4. Opportunità di Crescita dei Ricavi

7.2. Concentrati

7.2.1. Tendenze del Mercato

7.2.2. Previsione del Mercato

7.2.3. Quota di Ricavi

7.2.4. Opportunità di Crescita dei Ricavi

7.3. Testurizzati

7.3.1. Tendenze del Mercato

7.3.2. Previsione del Mercato

7.3.3. Quota di Ricavi

7.3.4. Opportunità di Crescita dei Ricavi

7.4. Idrolizzati

7.4.1. Tendenze del Mercato

7.4.2. Previsione del Mercato

7.4.3. Quota di Ricavi

7.4.4. Opportunità di Crescita dei Ricavi

8. Suddivisione del Mercato per Applicazione

8.1. Alimenti e Bevande

8.1.1. Tendenze del Mercato

8.1.2. Previsione del Mercato

8.1.3. Quota di Ricavi

8.1.4. Opportunità di Crescita dei Ricavi

8.2. Integratori Alimentari

8.2.1. Tendenze del Mercato

8.2.2. Previsione del Mercato

8.2.3. Quota di Ricavi

8.2.4. Opportunità di Crescita dei Ricavi

8.3. Cura Personale

8.3.1. Tendenze del Mercato

8.3.2. Previsione del Mercato

8.3.3. Quota di Ricavi

8.3.4. Opportunità di Crescita dei Ricavi

8.4. Mangimi per Animali

8.4.1. Tendenze del Mercato

8.4.2. Previsione del Mercato

8.4.3. Quota di Ricavi

8.4.4. Opportunità di Crescita dei Ricavi

9. Suddivisione del Mercato per Regione

9.1. Nord America

9.1.1. Stati Uniti

9.1.1.1. Tendenze di Mercato

9.1.1.2. Previsioni di Mercato

9.1.2. Canada

9.1.2.1. Tendenze di Mercato

9.1.2.2. Previsioni di Mercato

9.2. Asia-Pacifico

9.2.1. Cina

9.2.2. Giappone

9.2.3. India

9.2.4. Corea del Sud

9.2.5. Australia

9.2.6. Indonesia

9.2.7. Altri

9.3. Europa

9.3.1. Germania

9.3.2. Francia

9.3.3. Regno Unito

9.3.4. Italia

9.3.5. Spagna

9.3.6. Russia

9.3.7. Altri

9.4. America Latina

9.4.1. Brasile

9.4.2. Messico

9.4.3. Altri

9.5. Medio Oriente e Africa

9.5.1. Tendenze di Mercato

9.5.2. Suddivisione del Mercato per Paese

9.5.3. Previsioni di Mercato

10. Analisi SWOT

10.1. Panoramica

10.2. Punti di Forza

10.3. Debolezze

10.4. Opportunità

10.5. Minacce

11. Analisi della Catena del Valore

12. Analisi delle Cinque Forze di Porter

12.1. Panoramica

12.2. Potere Contrattuale dei Compratori

12.3. Potere Contrattuale dei Fornitori

12.4. Grado di Competizione

12.5. Minaccia di Nuovi Entranti

12.6. Minaccia di Prodotti Sostitutivi

13. Analisi dei Prezzi

14. Panorama Competitivo

14.1. Struttura del Mercato

14.2. Attori Chiave

14.3. Profili degli Attori Chiave

14.3.1. Cargill

14.3.1.1. Panoramica dell’Azienda

14.3.1.2. Portafoglio Prodotti

14.3.1.3. Dati Finanziari

14.3.1.4. Analisi SWOT

14.3.2. Archer Daniels Midland Company

14.3.3. Roquette Frères

14.3.4. Kerry Group

14.3.5. Ingredion

14.3.6. Glanbia

14.3.7. DuPont Nutrition & Biosciences

14.3.8. Tate & Lyle

14.3.9. Burcon NutraScience

14.3.10. Axiom Foods

15. Metodologia di Ricerca

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato: