Panoramica del Mercato

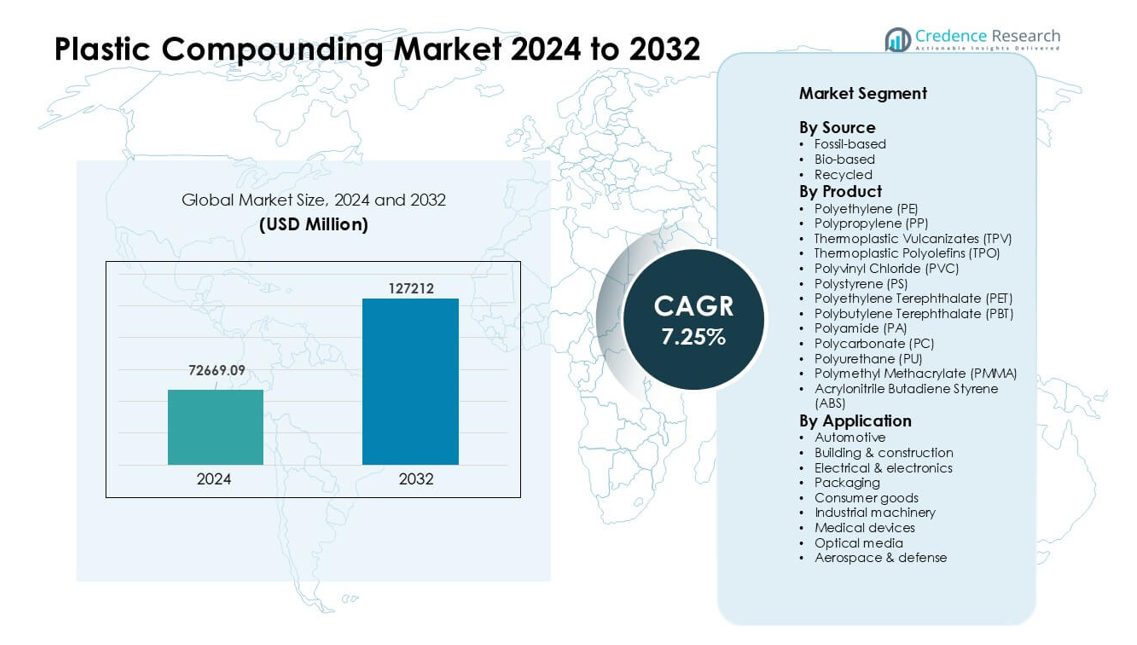

Il mercato del Plastic Compounding è stato valutato a 72669,09 milioni di USD nel 2024 e si prevede che raggiungerà i 127212 milioni di USD entro il 2032, crescendo a un CAGR del 7,25% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Plastic Compounding 2024 |

72669,09 milioni di USD |

| Plastic Compounding Market, CAGR |

7,25% |

| Dimensione del Mercato del Plastic Compounding 2032 |

127212 milioni di USD |

Il mercato del Plastic Compounding include importanti attori come Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics) e SABIC. Queste aziende hanno ampliato la loro presenza attraverso composti ingegnerizzati avanzati, sviluppo di materiali sostenibili e forti partnership con produttori di automobili, elettronica e imballaggi. L’Asia Pacifico è rimasta la regione leader nel 2024 con una quota di circa il 43%, supportata da una produzione su larga scala, una forte domanda da parte delle industrie automobilistiche ed elettroniche e una rapida crescita delle infrastrutture manifatturiere in Cina, India, Giappone e Corea del Sud.

Approfondimenti di Mercato

- Il mercato del Plastic Compounding ha raggiunto un valore di 72669,09 milioni di USD nel 2024 e si prevede che crescerà a un CAGR costante del 7,25% fino al 2032, guidato dalla crescente domanda nei settori automobilistico, degli imballaggi e dell’elettronica.

- Una forte crescita è derivata dal settore automobilistico, che deteneva circa il 27% della quota nel 2024 poiché i produttori utilizzavano composti leggeri per migliorare l’efficienza e supportare le piattaforme EV.

- I trend si sono spostati verso materiali sostenibili e ad alte prestazioni, con composti riciclati e a base biologica che hanno guadagnato terreno insieme a gradi rinforzati di PP, ABS, PC e PA per usi avanzati.

- La concorrenza è rimasta intensa tra Covestro AG, BASF SE, SABIC, LyondellBasell, Dow e altri attori che espandevano formulazioni ingegnerizzate, partnership di riciclaggio e capacità produttive regionali.

- L’Asia Pacifico ha dominato con quasi il 43% della quota nel 2024 grazie a una forte produzione manifatturiera, mentre Nord America ed Europa hanno seguito con un’adozione significativa di plastiche ingegneristiche e composti riciclati nei settori della mobilità, degli imballaggi e dell’elettronica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Fonte

I composti a base fossile hanno mantenuto la posizione dominante nel 2024 con una quota di quasi il 78%. L’ampio utilizzo nei settori automobilistico, degli imballaggi e dell’elettronica ha mantenuto forte la domanda grazie a prestazioni stabili e ampie opzioni di lavorazione. I materiali a base biologica sono cresciuti poiché i marchi hanno perseguito emissioni più basse e input più ecologici. I composti riciclati sono avanzati poiché le regole di riduzione dei rifiuti hanno aumentato l’uso di resine post-consumo. Catene di approvvigionamento forti e costi inferiori hanno aiutato i materiali a base fossile a mantenere il vantaggio, mentre la crescente pressione sulla sostenibilità ha continuato a spingere sia i gradi riciclati che quelli a base biologica in applicazioni ad alto volume.

- Ad esempio, Ford utilizza oltre 50 milioni di libbre di plastica riciclata post-consumo ogni anno in varie parti dei veicoli.

Per Prodotto

Il polipropilene (PP) ha guidato il segmento del prodotto nel 2024 con circa il 32% di quota. Il PP è rimasto in testa perché i produttori si affidavano al suo basso peso, solida resistenza e alta resistenza chimica nei settori automobilistico, dell’imballaggio e dei beni di consumo. Polietilene (PE), PET, ABS e PA hanno seguito con una domanda costante in bottiglie, alloggiamenti elettronici e parti strutturali. Le plastiche ingegneristiche come PC, PBT, PMMA e PU hanno guadagnato terreno in applicazioni ad alta temperatura o ottiche. La forte lavorabilità e l’ampia portata d’uso finale hanno aiutato il PP a mantenere un chiaro vantaggio nelle linee di compounding globali.

- Ad esempio, il volume del mercato globale del PP è stato stimato intorno a 87,21 milioni di tonnellate nel 2024.

Per Applicazione

L’automotive ha dominato il segmento delle applicazioni nel 2024 con circa il 27% di quota. I produttori di automobili hanno aumentato l’uso di composti leggeri per migliorare l’efficienza del carburante e supportare il design della piattaforma EV. L’imballaggio è cresciuto grazie alla forte domanda di PET, PP e PE per formati rigidi e flessibili. L’elettronica e gli elettrodomestici sono avanzati grazie all’uso maggiore di gradi ritardanti di fiamma. Edilizia, beni di consumo, macchinari industriali, dispositivi medici, media ottici e aerospaziale hanno adottato resine ingegnerizzate per forza e durata. La riduzione del peso e la flessibilità del design hanno mantenuto l’automotive in prima posizione.

Principali Fattori di Crescita

Crescente Domanda dai Settori Automotive ed Elettronica

La domanda è aumentata poiché i produttori di automobili hanno utilizzato composti leggeri per ridurre il peso dei veicoli e migliorare l’efficienza energetica. I produttori di elettronica si sono affidati anche a plastiche ingegnerizzate per componenti di dispositivi compatti, resistenti al calore e sicuri. La forte crescita nella produzione di veicoli elettrici ha aumentato la necessità di gradi ad alte prestazioni di PP, PA, ABS e PC. I fornitori di livello 1 preferivano materiali composti perché supportano tolleranze più strette e aiutano a ridurre il costo totale del sistema. Questi vantaggi hanno rafforzato l’adozione in cruscotti, alloggiamenti per batterie, connettori e unità di illuminazione. La rapida espansione nella mobilità globale e nei dispositivi intelligenti ha mantenuto l’automotive e l’elettronica come le forze centrali che guidano il mercato del Plastic Compounding.

- Ad esempio, l’auto moderna media ora contiene circa 426 libbre di plastica e compositi, un parametro di riferimento citato dall’analisi del settore per quantificare quanto profondamente integrate siano le plastiche nel design dei veicoli e quanto peso possa essere risparmiato rispetto ai metalli tradizionali.

Espansione delle Applicazioni per Imballaggi e Beni di Consumo

La domanda di imballaggi è cresciuta poiché i marchi hanno adottato composti di PE, PP, PET e riciclati per raggiungere obiettivi di prestazione e sostenibilità. Prodotti alimentari, bevande e per la cura personale richiedevano una forte resistenza alle barriere, chiarezza e stabilità chimica, il che ha rafforzato la necessità di soluzioni di compounding avanzate. I produttori di beni di consumo hanno aumentato l’uso di texture personalizzate, colori e gradi rinforzati per supportare prodotti durevoli e attraenti. La crescita dell’e-commerce ha accelerato la domanda di imballaggi protettivi e design leggeri. Queste condizioni hanno rafforzato il mercato poiché i produttori cercavano materiali economici e ad alta produttività che migliorassero la qualità del prodotto supportando cicli di produzione più rapidi.

- Ad esempio, nel mercato globale delle bottiglie per bevande, la resina come il polietilene tereftalato (PET) rimane ampiamente utilizzata per la sua inerzia chimica e resistenza. Una revisione chiave del riciclaggio del PET nota che le bottiglie in PET rappresentano una delle categorie più grandi nel packaging delle bevande, dimostrando una continua domanda di PET in applicazioni ad alta trasparenza e sicurezza.

Passaggio verso Materiali Sostenibili e Riciclati

Gli obiettivi globali di sostenibilità hanno incoraggiato le aziende ad adottare composti riciclati e a base biologica su larga scala. Le normative governative sulla riduzione dei rifiuti hanno spinto le industrie a integrare resine post-consumo in applicazioni automobilistiche, di imballaggio ed elettroniche. I principali marchi hanno promesso un contenuto riciclato più elevato, il che ha incrementato gli investimenti in tecnologie avanzate di selezione e riprocessamento. I polimeri a base biologica hanno suscitato interesse grazie alle minori emissioni e alla ridotta dipendenza dai combustibili fossili. I metodi di recupero meccanico migliorati hanno aumentato le prestazioni dei gradi riciclati, rendendoli adatti per usi di fascia media e alta. Questo cambiamento ha rafforzato la domanda a lungo termine e ha aiutato il mercato del compounding plastico a muoversi verso sistemi di materiali più puliti.

Tendenze e Opportunità Chiave

Crescita delle Plastiche Ingegneristiche ad Alte Prestazioni

Le plastiche ingegneristiche come PA, PBT, PC, PMMA e TPU hanno visto un uso crescente grazie alla loro resistenza al calore, stabilità dimensionale e resistenza. Le industrie hanno ampliato l’adozione in moduli di batterie, sistemi di ricarica, strutture leggere e custodie mediche. La crescita nei dispositivi 5G, componenti per veicoli elettrici e automazione industriale ha aperto nuove opportunità per additivi funzionali, ritardanti di fiamma e composti conduttivi. I produttori hanno investito in linee di compounding ad alta precisione per soddisfare esigenze di qualità rigorose. Questa tendenza ha rafforzato la domanda di formulazioni speciali che hanno sostituito i metalli e supportato la flessibilità del design, permettendo alle aziende di servire applicazioni avanzate con migliori prestazioni e costi di produzione inferiori.

- Ad esempio, il rapporto afferma che la massa media delle plastiche in un’automobile negli Stati Uniti è aumentata del 16% a 411 libbre (186 kg) dal 2012 al 2021.

Progressi nelle Tecnologie Additive e Formulazioni Personalizzate

I produttori hanno utilizzato additivi avanzati per offrire resistenza ai raggi UV, prestazioni antimicrobiche, maggiore resistenza agli urti e miglioramento della finitura superficiale. Le formulazioni personalizzate hanno aiutato i clienti a raggiungere obiettivi di prestazione esatti nei sistemi elettrici, dispositivi medici e interni automobilistici. L’adozione più rapida di materiali per la stampa 3D ha creato aperture per composti su misura che supportano nuove possibilità di design. Gli strumenti digitali di abbinamento dei colori e selezione dei composti online hanno migliorato la velocità di fornitura e ridotto i tempi di sviluppo. Queste innovazioni hanno aiutato i compounder a ottenere ordini ad alto margine e a rispondere a esigenze di nicchia, offrendo forti opportunità per differenziare i prodotti nei mercati competitivi.

- Ad esempio, un grande produttore ha una capacità commerciale di nanocristalli di cellulosa (CNC) di circa 300 tonnellate/anno, indicando che questa magnitudine generale è rilevante nel campo dei materiali a base biologica.

Crescente Investimenti nelle Infrastrutture di Riciclaggio

I governi e i marchi hanno investito nel riciclaggio meccanico e chimico per aumentare l’offerta di resine post-consumo di alta qualità. Nuove tecnologie hanno migliorato la decontaminazione e il recupero molecolare per flussi di PP, PE, PET e ABS. Gli aggiornamenti delle infrastrutture hanno supportato sistemi circolari su larga scala che alimentano applicazioni di imballaggio, automobilistiche e di elettrodomestici. Questi cambiamenti hanno incoraggiato i compounder a creare gradi riciclati con prestazioni migliorate, che si adattano a casi d’uso più esigenti. La crescente collaborazione tra riciclatori e compounder ha rafforzato le opportunità a lungo termine mentre le industrie perseguivano materiali a basse emissioni di carbonio e modelli di economia circolare.

Principali Sfide

Volatilità dei Prezzi delle Materie Prime

I prezzi delle materie prime sono fluttuati a causa dei costi energetici, delle carenze di approvvigionamento e dell’instabilità geopolitica. I produttori di composti hanno faticato a mantenere prezzi stabili mentre gestivano mercati delle resine imprevedibili. I team di approvvigionamento hanno affrontato pressioni per garantire un approvvigionamento affidabile di PP, PE, ABS, PA e additivi a tariffe competitive. Queste fluttuazioni hanno influenzato la pianificazione della produzione e ridotto i margini di profitto sia per i produttori che per i clienti a valle. Molte aziende hanno aumentato l’uso di materiali riciclati o alternativi, ma la variabilità della qualità è rimasta una sfida. Le oscillazioni persistenti dei costi hanno limitato la stabilità dei contratti a lungo termine e creato incertezza per i piani di espansione nel Mercato dei Composti Plastici.

Pressione Normativa sull’Uso della Plastica e sulla Gestione dei Rifiuti

Regole globali più severe sui rifiuti di plastica, sui prodotti monouso e sulle emissioni hanno sfidato i produttori. Le aziende hanno avuto bisogno di investimenti in tecnologie più pulite e sistemi di conformità per soddisfare gli standard in evoluzione. Le restrizioni sugli additivi e sulle sostanze pericolose hanno aggiunto complessità nello sviluppo dei prodotti. I fallimenti nella conformità hanno comportato rischi di sanzioni, richiami di prodotti e accesso limitato al mercato. Sebbene le normative abbiano incoraggiato i composti riciclati e a base biologica, molte industrie hanno affrontato barriere tecniche e di costo nel cambiare materiali. Gestire le aspettative ambientali soddisfacendo le esigenze prestazionali ha creato una sfida persistente, specialmente per i settori con forte dipendenza dalle plastiche tradizionali.

Analisi Regionale

Nord America

Il Nord America ha detenuto circa il 27% della quota del Mercato dei Composti Plastici nel 2024, supportato da una forte domanda da parte delle industrie automobilistica, dell’imballaggio e dell’elettronica. PP, PE, ABS e PC composti hanno trovato ampio uso in parti di veicoli leggeri e alloggiamenti per elettronica. La regione ha beneficiato di sistemi di produzione avanzati, alta capacità di riciclaggio e investimenti costanti nelle piattaforme EV. La crescita nei dispositivi medici e nei beni di consumo ha anche aumentato la necessità di composti ingegnerizzati con proprietà meccaniche e termiche più forti. Regolamenti favorevoli per materiali sostenibili hanno incoraggiato una maggiore adozione di composti riciclati e a base biologica nelle principali applicazioni.

Europa

L’Europa ha rappresentato quasi il 24% della quota nel 2024, guidata da rigide regole ambientali e forte adozione di plastiche ingegneristiche ad alte prestazioni. I produttori di automobili hanno utilizzato composti leggeri per raggiungere gli obiettivi di riduzione della CO₂, mentre le aziende di imballaggio si sono orientate verso PP, PE e PET riciclati. I produttori di elettronica e macchinari industriali hanno ampliato l’uso di gradi ritardanti di fiamma e resistenti al calore. Le politiche di economia circolare della regione hanno aumentato gli investimenti nel riciclaggio meccanico e chimico, aumentando l’offerta di resine post-consumo di alta qualità. La forte capacità di R&S ha aiutato l’Europa a mantenere la leadership nelle formulazioni speciali, specialmente per i trasporti, la sanità e le applicazioni industriali avanzate.

Asia Pacifico

L’Asia Pacifico ha dominato il Mercato dei Composti Plastici con circa il 43% della quota nel 2024, supportata da una rapida industrializzazione, forte produzione automobilistica e espansione della produzione di elettronica. Cina, Giappone, India e Corea del Sud hanno investito pesantemente nelle piattaforme EV, nell’elettronica di consumo e nell’imballaggio, aumentando la domanda di composti PP, PE, ABS, PC e PA. La base di produzione conveniente della regione e il vasto ecosistema di fornitori hanno supportato operazioni di compounding ad alto volume. La crescita nelle costruzioni, negli elettrodomestici e nei dispositivi medici ha anche contribuito a una forte adozione. I programmi di sostenibilità in aumento hanno migliorato l’adozione di composti riciclati sia nelle industrie orientate al mercato interno che a quello dell’esportazione.

America Latina

L’America Latina ha catturato circa il 4% della quota nel 2024, con una domanda concentrata nei settori automobilistico, dell’imballaggio, dei beni di consumo e delle costruzioni. Brasile e Messico hanno guidato il consumo regionale grazie alla loro forte produzione di veicoli e all’espansione dei mercati FMCG. I composti di PP, PE e PVC sono rimasti ampiamente utilizzati per tubi, cavi, film per imballaggi e interni. La ripresa economica ha sostenuto la produzione industriale, mentre il crescente interesse per i materiali circolari ha incoraggiato l’adozione precoce di composti riciclati. Tuttavia, la limitata infrastruttura locale di riciclaggio ha rallentato un’adozione più ampia. L’aumento dell’urbanizzazione e gli investimenti nella produzione hanno contribuito a sostenere una crescita del mercato costante, seppur moderata, in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 2% della quota nel 2024, guidata dalla crescita delle industrie delle costruzioni, dell’imballaggio e dei beni di consumo. La domanda di composti di PP, PE e PVC è aumentata con l’espansione dei progetti infrastrutturali e abitativi nel GCC e in alcune parti dell’Africa. La capacità di produzione locale di polimeri ha supportato prezzi competitivi e un’offerta stabile per i produttori di composti. I programmi di diversificazione industriale in Arabia Saudita e negli Emirati Arabi Uniti hanno incoraggiato lo sviluppo delle materie plastiche a valle. Tuttavia, l’adozione più lenta di materie plastiche ingegneristiche ad alte prestazioni e la limitata infrastruttura di riciclaggio hanno moderato la crescita regionale. Si prevede che l’aumento degli investimenti nella produzione avanzata sosterrà la domanda futura.

Segmentazioni di Mercato:

Per Fonte

- Di origine fossile

- Di origine biologica

- Riciclato

Per Prodotto

- Polietilene (PE)

- Polipropilene (PP)

- Vulcanizzati termoplastici (TPV)

- Poliolefine termoplastiche (TPO)

- Cloruro di polivinile (PVC)

- Polistirene (PS)

- Polietilene tereftalato (PET)

- Polibutilene tereftalato (PBT)

- Poliammide (PA)

- Policarbonato (PC)

- Poliuretano (PU)

- Polimetilmetacrilato (PMMA)

- Acrilonitrile butadiene stirene (ABS)

Per Applicazione

- Automobilistico

- Edilizia & costruzioni

- Elettrico & elettronico

- Imballaggio

- Beni di consumo

- Macchinari industriali

- Dispositivi medici

- Media ottici

- Aerospaziale & difesa

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del compoundaggio plastico presenta una forte competizione tra i principali attori come Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics) e SABIC. Queste aziende si concentrano sull’espansione dei portafogli di PP, PE, ABS, PC, PA e composti speciali ingegnerizzati per servire applicazioni nei settori automobilistico, elettronico, dell’imballaggio e delle costruzioni. Le aziende hanno rafforzato le loro posizioni di mercato attraverso investimenti in formulazioni ad alte prestazioni, gradi con contenuto riciclato e soluzioni bio-based. Molti concorrenti hanno migliorato la loro presenza globale espandendo la capacità produttiva in Asia Pacifico e Nord America. Partnership strategiche con OEM e aziende di riciclaggio hanno aiutato le aziende a sostenere gli impegni per l’economia circolare e a fornire composti sostenibili. L’innovazione continua nelle tecnologie additive, nell’abbinamento dei colori e nella modifica dei polimeri ha mantenuto intensa la competizione nei settori di utilizzo finale ad alto valore.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Covestro AG

- RTP Company

- BASF SE

- Asahi Kasei Corporation

- DuPont de Nemours, Inc.

- LyondellBasell Industries Holdings B.V.

- KRATON CORPORATION

- Dow, Inc.

- S&E Specialty Polymers, LLC (Aurora Plastics)

- SABIC

Sviluppi Recenti

- Nel gennaio 2025, Covestro AG ha annunciato un importante investimento per espandere la capacità di compounding negli Stati Uniti: Covestro ha dichiarato che investirà una somma di milioni di euro a tre cifre per espandere il suo sito di Hebron, Ohio, con diverse nuove linee di produzione per fabbricare composti e miscele di policarbonato personalizzati.

- Ad agosto 2024, S&E Specialty Polymers, LLC (Aurora Plastics): Aurora Material Solutions, società madre di S&E Specialty Polymers, ha completato un’espansione del suo impianto di compounding a Streetsboro, Ohio. Il progetto ha aggiunto oltre 140 milioni di libbre di capacità di compounding termoplastico, rafforzando la sua posizione nel PVC rigido e nei composti ingegnerizzati correlati.

- Ad agosto 2024, SABIC ha firmato un potenziale accordo di investimento con il governo provinciale di Fujian per costruire un impianto di compounding di termoplastici ingegnerizzati a Zhangzhou, Cina. Il sito pianificato produrrà miscele pelletizzate di LEXAN™ PC e CYCOLOY™ PC/ABS per applicazioni automobilistiche, elettroniche, solari ed elettrificazione.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Fonte, Prodotto, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di composti automobilistici leggeri aumenterà con l’espansione della produzione di veicoli elettrici a livello mondiale.

- L’uso di materiali riciclati e a base biologica crescerà a causa di regole di sostenibilità più severe.

- Le plastiche ingegneristiche come PA, PC, PBT e ABS saranno adottate più ampiamente nell’elettronica.

- I produttori di imballaggi aumenteranno la dipendenza da resine composte ad alta chiarezza e alta resistenza.

- I miglioramenti nel riciclo chimico e meccanico supporteranno composti riciclati di qualità superiore.

- L’Asia Pacifico rimarrà la regione in più rapida crescita con una forte produzione manifatturiera.

- Le tecnologie additive avanzate miglioreranno le prestazioni e la personalizzazione dei composti.

- I settori delle macchine mediche e industriali espanderanno l’uso di composti ad alta durabilità.

- Gli attori globali investiranno in nuovi impianti di compounding per rafforzare le catene di approvvigionamento regionali.

- Gli strumenti digitali per l’abbinamento dei colori e il controllo della formulazione miglioreranno l’efficienza e la qualità della produzione.