Panoramica del Mercato dei Compressori Assiali:

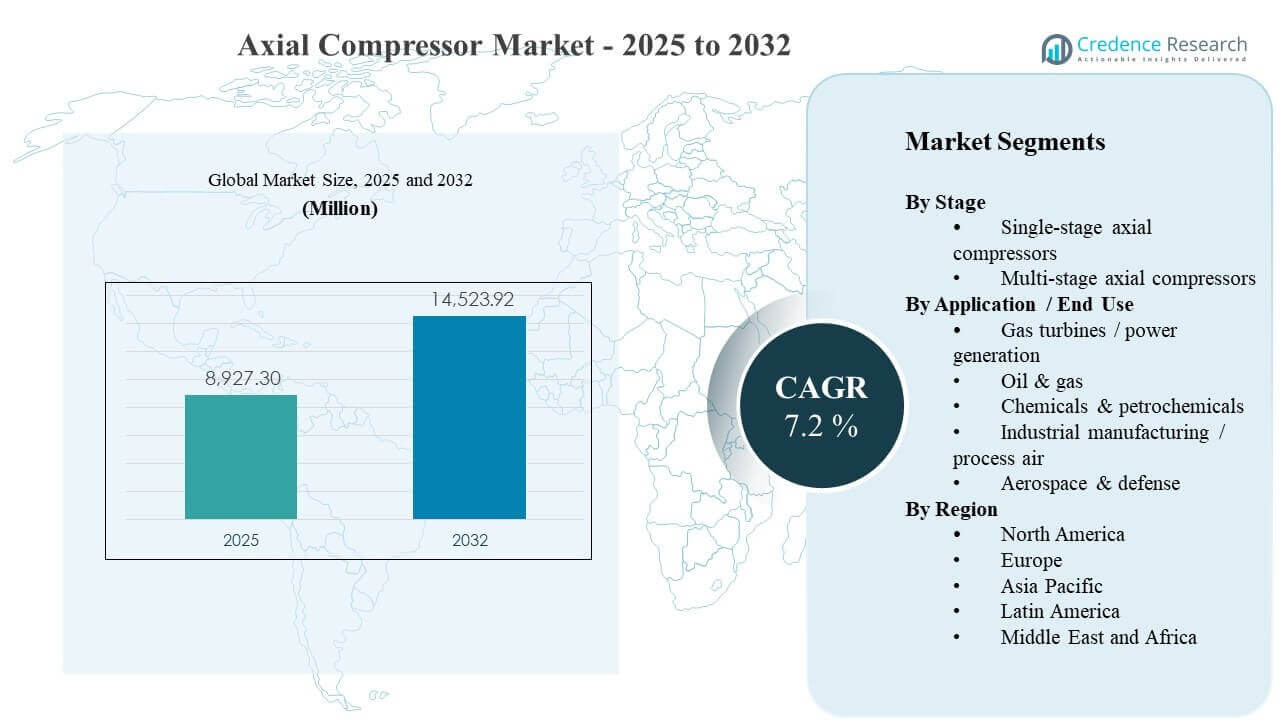

La dimensione del mercato globale dei compressori assiali è stata stimata a 8927,3 milioni di USD nel 2025 e si prevede che raggiungerà i 14523,92 milioni di USD entro il 2032, crescendo a un CAGR del 7,2% dal 2025 al 2032. La crescita della domanda è principalmente supportata dall’espansione e dal ciclo di aggiornamento costante dei grandi treni di turbomacchine utilizzati nelle turbine a gas e nelle industrie di processo pesanti, dove gli operatori danno priorità a una maggiore capacità di produzione e a un’efficienza migliorata per ridurre i costi operativi del ciclo di vita. L’espansione della capacità nell’Asia Pacifico, insieme all’attività progettuale in corso in Nord America e Medio Oriente, continua a creare esigenze sostenute per pacchetti di compressori ingegnerizzati, retrofit e servizi post-vendita in applicazioni di potenza e processo.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Compressori Assiali 2025 |

8927,3 milioni di USD |

| Mercato dei Compressori Assiali, CAGR |

7,2% |

| Dimensione del Mercato dei Compressori Assiali 2032 |

14523,92 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato dei compressori assiali si espanderà da 8927,3 milioni di USD nel 2025 a 14523,92 milioni di USD entro il 2032, riflettendo un CAGR del 7,2% nel periodo 2025–2032.

- L’Asia Pacifico ha rappresentato la quota regionale leader del 34% nel 2025, indicando la più alta concentrazione di nuove aggiunte di capacità industriale e distribuzioni di turbomacchine.

- I compressori assiali multistadio hanno guidato il panorama degli stadi con una quota del 62% nel 2025, supportati dalla loro idoneità per operazioni a rapporto di pressione più elevato e a servizio continuo.

- Il settore petrolifero e del gas ha rappresentato la maggiore quota di utilizzo finale al 29% nel 2025, riflettendo una domanda sostenuta di compressione in infrastrutture a monte, a metà e legate al GNL.

- Il mercato ha aggiunto un potenziale di ricavi incrementali di 5596,62 milioni di USD tra il 2025 e il 2032, supportato da una maggiore complessità dei progetti e da una crescente intensità di retrofit in flotte mature.

Analisi del Segmento

La domanda di compressori assiali è strettamente legata alla scala e al profilo di servizio dei treni di turbomacchine nella generazione di energia, nella lavorazione degli idrocarburi e negli impianti industriali ad alta capacità. Gli acquirenti danno priorità al costo totale di proprietà, il che aumenta l’importanza degli aggiornamenti di efficienza aerodinamica, della manutenzione basata sull’affidabilità e del monitoraggio delle condizioni sia nei nuovi progetti che negli scenari di retrofit. La selezione dei fornitori è comunemente influenzata dalla capacità di consegna, dalle referenze comprovate in classi di servizio simili e dalla capacità di integrare compressori con motori, controlli e sistemi ausiliari.

In tutte le industrie di utilizzo finale, le decisioni di approvvigionamento considerano sempre più l’operabilità su un ampio intervallo di carico, la manutenibilità sotto operazione continua e la disponibilità di ricambi e reti di assistenza. Poiché i proprietari dei progetti perseguono una maggiore utilizzazione e prestazioni energetiche più rigorose, gli OEM e i confezionatori ingegnerizzati si differenziano attraverso ridisegni di stadi, profili avanzati delle pale, diagnostica digitale e programmi di rinnovamento su misura. Questi requisiti supportano collettivamente l’adozione costante di configurazioni multi-stadio in servizi impegnativi e una domanda di sostituzione stabile nelle basi industriali consolidate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Approfondimenti sugli Stadi

I compressori assiali multi-stadio hanno rappresentato la quota maggiore del 62% nel 2025. Le configurazioni multi-stadio sono preferite in applicazioni ad alto rapporto di pressione e servizio continuo dove prestazioni stabili, efficienza e affidabilità sono critiche per l’economia degli impianti. Gli impianti di processo e i grandi treni di turbomacchine richiedono tipicamente pressioni di scarico più elevate e finestre operative più strette, il che favorisce le architetture multi-stadio. Il segmento beneficia anche di cicli di aggiornamento e rinnovamento che ottimizzano l’aerodinamica degli stadi per aumentare il throughput e ridurre il consumo energetico nelle flotte installate.

Per Applicazione / Approfondimenti sull’Uso Finale

Il petrolio e gas ha rappresentato la quota maggiore del 29% nel 2025. Le catene del valore degli idrocarburi richiedono compressione in più punti, inclusi raccolta del gas, lavorazione, trasporto e infrastrutture collegate all’LNG, creando una domanda costante per treni di compressori robusti. Gli operatori dei progetti spesso danno priorità alla disponibilità, al tempo di attività e alla manutenibilità in ambienti remoti o difficili, il che supporta entrate aftermarket a lungo termine per i fornitori affermati. Il segmento è anche supportato da programmi di ottimizzazione brownfield che modernizzano i controlli, migliorano l’efficienza e prolungano la vita operativa.

Driver del Mercato dei Compressori Assiali

Espansione delle turbine a gas e delle infrastrutture energetiche

La generazione basata su turbine a gas continua a richiedere stadi di compressione ad alta efficienza come parte di treni di turbomacchine integrati. Le utility e i produttori indipendenti di energia danno priorità a prestazioni affidabili in condizioni operative variabili, aumentando la domanda di progetti di compressori comprovati e aggiornamenti retrofit. I programmi di modernizzazione supportano anche la domanda di sostituzione poiché gli operatori cercano migliori prestazioni del tasso di calore e una disponibilità migliorata. Il mercato beneficia sia di nuove installazioni che di aggiornamenti delle prestazioni che estendono la vita degli asset fornendo al contempo un output incrementale.

- Ad esempio, la configurazione a ciclo combinato SGT5-8000H di Siemens Energy fornisce circa 665 MW con un’efficienza di circa il 62%, mentre la piattaforma 9HA.02 di GE è stata convalidata a un’efficienza di ciclo combinato di circa il 64% con un output totale di circa 826 MW in una configurazione 1×1, illustrando come gli OEM traducano l’aerodinamica di compressori e turbine in guadagni misurabili di tasso di calore e output per le utility.

Investimenti di capitale nella compressione legata a petrolio, gas e LNG

Le catene del valore del petrolio e gas dipendono dalla compressione per servizi legati a lavorazione, trasporto e liquefazione, supportando una domanda costante di attrezzature e servizi. I grandi progetti spesso procurano più unità di compressori per struttura, aumentando l’importanza della capacità di consegna del fornitore e delle prestazioni di riferimento. Anche le strutture brownfield investono in rinnovamenti per ridurre i tempi di inattività e il consumo energetico, sostenendo l’attività aftermarket. Queste dinamiche rafforzano i cicli di acquisto per pacchetti ingegnerizzati e supporto alla manutenzione a lungo termine.

- Ad esempio, l’ambito di Baker Hughes per l’espansione del North Field in Qatar include 12 turbine a gas Frame 9E che azionano 24 compressori centrifughi su quattro mega treni di GNL, mentre i treni di GNL esistenti di Qatargas operano già con più compressori refrigeranti azionati da Baker Hughes Frame 9E per treno, sottolineando come ogni progetto possa incorporare diverse grandi unità di compressione.

Efficienza e focus sui costi del ciclo di vita nelle industrie di processo

Gli impianti chimici e petrolchimici enfatizzano l’efficienza energetica perché il consumo di potenza di compressione influisce materialmente sui costi operativi. Gli operatori specificano sempre più spesso garanzie di prestazioni, comportamento stabile in riduzione e monitoraggio robusto per limitare le interruzioni non pianificate. Questo supporta la domanda di miglioramenti aerodinamici, materiali avanzati e sistemi di controllo integrati. Inoltre, la standardizzazione tra gli impianti può aumentare i volumi per determinate piattaforme di compressori e rafforzare i requisiti di servizio ricorrenti.

Ottimizzazione della manutenzione e adozione del monitoraggio delle condizioni digitali

Gli operatori mirano a ridurre il tempo di inattività totale passando dalla manutenzione reattiva a programmi predittivi supportati da monitoraggio e analisi. Gli operatori di flotte apprezzano i fornitori che offrono diagnostica, monitoraggio delle vibrazioni e tracciamento delle prestazioni integrati nei sistemi di affidabilità dell’impianto più ampi. Queste capacità aumentano i tassi di allegato del servizio e incoraggiano l’adozione degli aggiornamenti durante le interruzioni pianificate. Di conseguenza, i fornitori con una solida base installata possono catturare entrate ricorrenti attraverso ricambi, servizi di ispezione e programmi di rinnovamento a tappe.

Le sfide del mercato dei compressori assiali

La sensibilità ai costi rimane un ostacolo importante nei mercati in cui i proprietari dei progetti affrontano una disciplina di capitale più rigida e richiedono un rapido ritorno sugli investimenti in attrezzature. I compressori assiali utilizzati in grandi treni comportano un’ingegneria iniziale elevata, lunghi tempi di consegna e un ambito di installazione complesso, che possono ritardare le decisioni di acquisto. I clienti esaminano anche le garanzie di prestazione e la storia dell’affidabilità, aumentando i requisiti di qualificazione per i nuovi entranti. Questi fattori possono comprimere i margini e aumentare la pressione competitiva durante le gare di grandi progetti.

- Ad esempio, Siemens Energy cita una flotta globale di classe H di 19 turbine SGT‑8000H in operazione commerciale (su 76 unità vendute), e gli acquirenti utilizzano frequentemente questa base installata e le sue centinaia di migliaia di ore operative come un rigido criterio di selezione preliminare quando pre-qualificano i fornitori di treni di compressori.

Le restrizioni della catena di approvvigionamento e il rischio di esecuzione continuano a sfidare i programmi di consegna, specialmente per le attrezzature rotanti ad alta specifica e i componenti di precisione. Le modifiche ingegneristiche tardive nel ciclo del progetto possono aumentare i costi di rifacimento e creare ritardi nella messa in servizio. Inoltre, le aspettative dei clienti per pacchetti integrati aumentano la complessità tra controlli, ausiliari e requisiti di conformità. Queste condizioni elevano l’intensità della gestione del progetto e possono influire sulla redditività se l’ambito e l’allocazione del rischio non sono strettamente controllati.

Tendenze e Opportunità del Mercato dei Compressori Assiali

La domanda si sta spostando sempre più verso programmi di retrofit e aggiornamento che migliorano l’efficienza, la produzione e l’affidabilità senza la sostituzione completa dell’impianto. Gli operatori preferiscono soluzioni che possano essere implementate durante le interruzioni pianificate, consentendo benefici misurabili in termini di prestazioni con una limitata interruzione operativa. Questa tendenza supporta opportunità nella riprogettazione delle fasi, modernizzazione delle pale, aggiornamenti dei controlli e pacchetti di monitoraggio avanzato. I fornitori che possono quantificare i risparmi sul ciclo di vita e fornire un forte supporto sul campo possono migliorare i tassi di successo nei cicli di aggiornamento.

- Ad esempio, Mitsubishi Power ha riferito che un retrofit del percorso della turbina a vapore a bassa pressione con un nuovo rotore senza foro e pale dell’ultima fase più lunghe ha fornito un aumento di oltre il 10% dell’efficienza della sezione LP dopo l’aggiornamento, eseguito all’interno di una finestra di interruzione pianificata importante in modo che la durata dell’interruzione non fosse estesa oltre l’intervallo di revisione normale.

L’infrastruttura legata alla decarbonizzazione sta creando nuove opportunità per pacchetti di compressione ingegnerizzati dove i profili di lavoro richiedono alta affidabilità e controllo rigoroso delle prestazioni. I progetti di gestione dell’idrogeno e del carbonio spesso richiedono materiali specializzati, tenuta stretta e monitoraggio robusto a causa delle condizioni operative e degli standard di conformità. Queste applicazioni possono espandere la domanda di soluzioni confezionate che combinano compressione, ausiliari e ambito di servizio. Nel tempo, tali progetti possono costruire nuove basi installate che supportano entrate ricorrenti nel mercato post-vendita.

Approfondimenti Regionali

Nord America

Il Nord America ha detenuto una quota del 27% nel 2025, supportato da una grande base installata nel settore della produzione di gas, della lavorazione industriale e delle infrastrutture energetiche. Gli acquirenti in questa regione spesso danno priorità all’alta disponibilità e ai riferimenti comprovati per operazioni continuative, il che favorisce i produttori di apparecchiature originali (OEM) e i fornitori di servizi affermati. Le attività di retrofit e rinnovamento rimangono importanti poiché gli operatori cercano di migliorare l’efficienza e l’affidabilità delle risorse mature. Forti reti di servizio e disponibilità di pezzi di ricambio spesso influenzano la selezione dei fornitori e le partnership di ciclo di vita.

Europa

L’Europa ha catturato una quota del 22% nel 2025, guidata da industrie di processo consolidate, infrastrutture energetiche e cluster industriali ad alta intensità ingegneristica. Gli operatori enfatizzano le prestazioni energetiche, l’affidabilità e i requisiti di conformità, il che supporta la domanda di design ad alta efficienza e soluzioni di monitoraggio robuste. I programmi di sostituzione e modernizzazione contribuiscono materialmente alla domanda mentre gli impianti ottimizzano l’economia operativa. I fornitori con un forte supporto ingegneristico e piattaforme standardizzate sono tipicamente ben posizionati nei grandi conti industriali.

Asia Pacifico

L’Asia Pacifico ha guidato con una quota del 34% nel 2025, riflettendo una forte espansione della capacità nella produzione, raffinazione, chimica e infrastrutture energetiche. La densità dei progetti e la crescita negli ecosistemi industriali complessi supportano una domanda significativa per pacchetti di compressori ingegnerizzati e servizi di messa in servizio. Gli acquirenti spesso valutano i fornitori sulla capacità di consegna, l’infrastruttura di supporto locale e le prestazioni comprovate in applicazioni ad alto rendimento. La regione supporta anche la crescita del servizio a lungo termine poiché le nuove risorse installate espandono la base installata.

America Latina

L’America Latina ha rappresentato una quota del 7% nel 2025, con una domanda concentrata in selezionati hub energetici e industriali e modellata dai cicli dei progetti. I clienti si concentrano comunemente su affidabilità e manutenzione a causa degli ambienti operativi e delle limitazioni logistiche, il che rafforza il ruolo del supporto post-vendita. Gli acquisti possono essere influenzati dai termini di finanziamento, dai tempi dei progetti e dalla disponibilità di partner di servizio locali. I rinnovamenti e le estensioni del ciclo di vita offrono opportunità costanti accanto a progetti periodici greenfield.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota del 10% nel 2025, supportata dalla lavorazione degli idrocarburi, dagli investimenti petrolchimici e dalle infrastrutture associate. I grandi progetti richiedono spesso pacchetti ingegnerizzati con forti garanzie di prestazione, materiali robusti e aspettative di alta disponibilità. La domanda regionale beneficia anche delle espansioni degli impianti e dei programmi di ottimizzazione che danno priorità all’efficienza e alla produttività. I fornitori con una forte capacità di esecuzione dei progetti e copertura di servizio regionale tendono a catturare entrate ricorrenti da manutenzione e ricambi.

Panorama Competitivo

La competizione nel mercato dei compressori assiali è modellata dalla capacità di fornire design ad alta efficienza per cicli di lavoro impegnativi, supportare l’esecuzione di progetti complessi e fornire forti servizi di ciclo di vita su una lunga base installata. I principali fornitori si differenziano attraverso l’ottimizzazione aerodinamica, l’ingegneria dell’affidabilità, il monitoraggio digitale e la consegna di pacchetti integrati che riducono il rischio di messa in servizio. Le reti di servizio, la disponibilità di ricambi e i programmi di aggiornamento sono leve importanti per mantenere la quota nelle flotte mature. La pressione sui prezzi è più pronunciata nelle grandi gare d’appalto, dove le garanzie di prestazione e i tempi di consegna influenzano fortemente le decisioni di aggiudicazione.

Siemens Energy è posizionata attorno a pacchetti di turbomacchine ingegnerizzate e servizi di ciclo di vita che supportano implementazioni su larga scala di processi e infrastrutture. L’approccio dell’azienda enfatizza la consegna dell’ambito integrato, la capacità di servizio sul campo e i programmi di modernizzazione che migliorano le prestazioni degli asset installati. L’esecuzione dei progetti e l’infrastruttura di supporto aiutano a ridurre il rischio per i clienti durante la messa in servizio e la fase di avvio. Questo posizionamento si allinea bene con le tendenze della domanda in applicazioni di compressione complesse che richiedono alta disponibilità e economie operative prevedibili.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- Siemens Energy

- GE Vernova

- Mitsubishi Heavy Industries / Mitsubishi Power

- MAN Energy Solutions

- Baker Hughes

- Elliott Group

- Howden

- Ingersoll Rand

- Atlas Copco

- Wärtsilä

- Safran

- Kawasaki Heavy Industries

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio così come i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel dicembre 2024, GE Vernova ha introdotto il suo pacchetto compressore migliorato di classe F per turbine a gas, una soluzione di aggiornamento che migliora l’affidabilità della sezione del compressore, l’efficienza e la robustezza delle pale/alette, migliorando direttamente le prestazioni delle fasi del compressore a flusso assiale nelle flotte di turbine a gas di classe F.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore dimensione del mercato nel 2025 |

USD 8927,3 milioni |

| Previsione dei ricavi nel 2032 |

USD 14523,92 milioni |

| Tasso di crescita (CAGR) |

7,2% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

USD milioni |

| Segmenti coperti |

Per Prospettiva Fase: Compressori assiali a singolo stadio, Compressori assiali a più stadi; Per Applicazione / Uso Finale: Turbine a gas / generazione di energia, Petrolio & gas, Chimica & petrolchimica, Produzione industriale / aria di processo, Aerospaziale & difesa |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Siemens Energy; GE Vernova; Mitsubishi Heavy Industries / Mitsubishi Power; MAN Energy Solutions; Baker Hughes; Elliott Group; Howden; Ingersoll Rand; Atlas Copco; Wärtsilä; Safran; Kawasaki Heavy Industries |

| Numero di Pagine |

320 |

Segmentazione

Per Fase

- Compressori assiali a singolo stadio

- Compressori assiali a più stadi

Per Applicazione / Uso Finale

- Turbine a gas / generazione di energia

- Petrolio & gas

- Chimica & petrolchimica

- Produzione industriale / aria di processo

- Aerospaziale & difesa

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa