Panoramica del Mercato

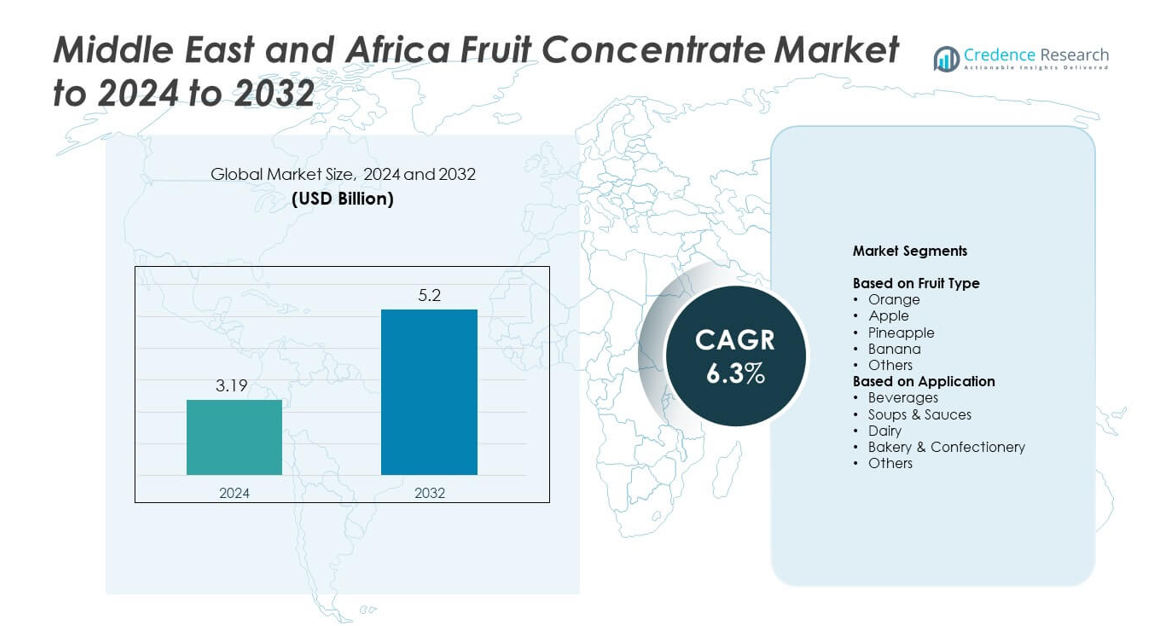

Il mercato dei concentrati di frutta del Medio Oriente e dell’Africa è stato valutato a 3,19 miliardi di USD nel 2024 e si prevede che raggiungerà i 5,2 miliardi di USD entro il 2032, con un CAGR del 6,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Concentrati di Frutta del Medio Oriente e dell’Africa 2024 |

3,19 miliardi di USD |

| Mercato dei Concentrati di Frutta del Medio Oriente e dell’Africa, CAGR |

6,3% |

| Dimensione del Mercato dei Concentrati di Frutta del Medio Oriente e dell’Africa 2032 |

5,2 miliardi di USD |

Il mercato dei concentrati di frutta del Medio Oriente e dell’Africa include importanti attori come Del-Monte Foods Inc., Argana Group, Rubicon Arabia, Diana Food, Almarai Company, Archer Daniels Midland Co., Alsafi Farmand, Dohler Company, SkyPeople Fruit Juice Inc. e Ingredion Incorporated. Queste aziende rafforzano la presenza sul mercato attraverso processi avanzati, una distribuzione più ampia e forti partnership con produttori di bevande, latticini e prodotti da forno. Il Sudafrica guida il panorama regionale con una quota del 39% nel 2024 grazie a una forte produzione di frutta e strutture di trasformazione sviluppate, seguito dall’Arabia Saudita al 27% e dal resto del Medio Oriente al 21%, trainato dalla crescente domanda di bevande confezionate e dall’aumento delle attività di ristorazione.

Approfondimenti di Mercato

- Il mercato dei concentrati di frutta del Medio Oriente e dell’Africa è stato valutato a 3,19 miliardi di USD nel 2024 e si prevede che raggiungerà i 5,2 miliardi di USD entro il 2032, con una crescita a un CAGR del 6,3%.

- La crescita del mercato è trainata dalla crescente domanda di succhi a prezzi accessibili, dall’espansione delle attività di trasformazione alimentare e dall’aumento dell’uso di concentrati nelle formulazioni di latticini, prodotti da forno e bevande.

- Le preferenze per etichette pulite e gli investimenti in strutture di trasformazione locali modellano le tendenze del mercato, mentre il concentrato d’arancia guida il segmento dei tipi di frutta con una quota del 38% e le bevande dominano le applicazioni con una quota del 46%.

- La concorrenza si rafforza poiché i produttori regionali e globali aggiornano le tecnologie di trasformazione ed espandono la distribuzione, anche se i costi elevati di produzione e logistica rimangono restrizioni chiave.

- Il Sudafrica detiene il 39% del mercato regionale, seguito dall’Arabia Saudita al 27% e dal resto del Medio Oriente al 21%, supportato da un forte consumo di bevande e settori di ristorazione in espansione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Frutta

L’arancia ha guidato il segmento del tipo di frutta nel 2024 con circa il 38% della quota del mercato dei concentrati di frutta del Medio Oriente e Africa. La domanda è rimasta forte perché il concentrato di arancia offre alta versatilità, lunga durata e stoccaggio economico per i produttori di bevande. I produttori alimentari hanno utilizzato il concentrato di arancia in succhi, bevande aromatizzate e formulazioni dolci grazie alla sua fornitura costante nei centri di lavorazione regionali. Anche i concentrati di mela e ananas si sono espansi poiché panifici e marchi caseari hanno utilizzato queste varianti per migliorare la stabilità del sapore e ridurre la dipendenza stagionale.

- Ad esempio, nello stabilimento di Citrosuco a Matão in Brasile, circa 100.000 arance vengono trasformate ogni minuto in succo e concentrato.

Per Applicazione

Le bevande hanno dominato il segmento delle applicazioni nel 2024 con quasi il 46% della quota del mercato dei concentrati di frutta del Medio Oriente e Africa. La crescita è accelerata poiché i produttori di succhi, bevande analcoliche e nettari si sono affidati ai concentrati per ridurre i costi di produzione e mantenere un gusto costante. Le bevande sono rimaste il principale motore perché i consumatori urbani preferivano prodotti pronti da bere con una durata di conservazione più lunga. Anche i produttori di latticini, prodotti da forno e salse hanno aumentato l’adozione poiché utilizzavano i concentrati per migliorare l’intensità del colore, la dolcezza e i profili di sapore naturale.

- Ad esempio, la fabbrica “Blender” di Innocent Drinks a Rotterdam è progettata per produrre circa 400 milioni di bottiglie di succhi refrigerati e frullati ogni anno per diversi mercati europei.

Principali Fattori di Crescita

Aumento della Domanda di Bevande Lavorate Economiche

Il crescente interesse per succhi a basso costo e bevande aromatizzate stimola l’uso di concentrati di frutta nel mercato dei concentrati di frutta del Medio Oriente e Africa. I produttori si affidano ai concentrati per gestire la volatilità dei prezzi e garantire una fornitura continua nonostante le carenze stagionali di frutta. Gli acquirenti urbani scelgono opzioni pronte da bere a causa delle routine impegnative, il che rafforza la domanda da parte delle aziende di bevande. Questo cambiamento aumenta gli investimenti in unità di lavorazione moderne e incoraggia i produttori ad ampliare le linee di sapori per il consumo di massa.

- Ad esempio, il marchio di succhi Cappy di Coca-Cola aveva ampliato la distribuzione a più di 25 paesi entro il 2025, supportando un accesso più ampio alle bevande di frutta lavorate.

Espansione delle Reti di Produzione Alimentare e Vendita al Dettaglio

I trasformatori alimentari scalano le operazioni mentre supermercati e negozi di convenienza ampliano la loro presenza nelle principali città MEA. Queste aziende utilizzano concentrati di frutta in prodotti caseari, da forno, dolciari e salse per mantenere la coerenza del sapore. L’aumento del reddito disponibile supporta una maggiore spesa per alimenti confezionati, spingendo le aziende ad adottare concentrati per una migliore stabilità e minori sprechi. L’espansione delle catene del freddo e dei sistemi di distribuzione aumenta ulteriormente l’adozione tra i produttori alimentari medi e grandi.

- Ad esempio, il produttore egiziano Domty ha pianificato di investire 100 milioni di EGP in una nuova fabbrica nella città del 6 ottobre, con l’impianto destinato a coprire un’area di circa 27.000 metri quadrati.

Spostamento Verso Ingredienti a Lunga Durata

I produttori danno priorità agli ingredienti con migliore stabilità per ridurre il deterioramento e prolungare la vita del prodotto. I concentrati di frutta soddisfano questa esigenza offrendo solidi più elevati, trasporto più facile e costi di stoccaggio inferiori. I produttori in climi caldi preferiscono i concentrati perché resistono meglio alle fluttuazioni di temperatura rispetto ai succhi freschi. Questa preferenza incoraggia un uso più ampio nei segmenti delle bevande, latticini e prodotti da forno, supportando una crescita sostenuta nel mercato dei concentrati di frutta del Medio Oriente e Africa.

Tendenze Chiave & Opportunità

Crescita delle Linee di Prodotti Naturali e con Etichetta Pulita

La domanda aumenta per aromi naturali e ingredienti con etichetta pulita poiché i consumatori cercano scelte più salutari. I concentrati di frutta supportano questa tendenza offrendo colore e dolcezza senza additivi sintetici. I marchi utilizzano questi benefici per lanciare succhi riformulati, bevande a base di latte e prodotti vegetali. Questo cambiamento crea opportunità per i produttori di fornire concentrati premium e minimamente lavorati sia nei canali al dettaglio che industriali.

- Ad esempio, Blue Skies è passata a preforme di bottiglie di succo più leggere e prodotte localmente per le sue operazioni in Ghana. Questo cambiamento strategico ha ridotto l’uso di plastica di circa 5 tonnellate (4.500 kg o circa 9.920 libbre) ogni anno nelle sue operazioni, riducendo anche il numero di camion sulla strada necessari per trasportare le preforme alla fabbrica.

Aumento degli Investimenti in Impianti di Lavorazione Locali

Governi e investitori privati espandono la capacità di lavorazione della frutta locale per ridurre la dipendenza dalle importazioni. Nuovi impianti migliorano l’accesso ai concentrati di arancia, mela e frutta tropicale nelle industrie domestiche. La lavorazione avanzata aiuta gli agricoltori a ottenere un valore più alto dai frutti in eccedenza e riduce le perdite post-raccolta. Gli attori regionali utilizzano questo vantaggio per rafforzare la stabilità dell’offerta e offrire concentrati a prezzi competitivi per molteplici applicazioni.

- Ad esempio, Sahara for Fruit Processing ha lanciato la sua fabbrica all’avanguardia di concentrati di succo in Egitto con una capacità di lavorare 150.000 tonnellate di arance all’anno, producendo concentrati di succo premium, puree e oli per i mercati globali.

Crescente Uso dei Concentrati negli Alimenti Funzionali

I produttori sviluppano bevande fortificate, yogurt drink e miscele energetiche utilizzando concentrati ricchi di nutrienti. Questi prodotti attraggono i consumatori attenti alla salute che desiderano basi di ingredienti naturali. La tendenza apre opportunità per concentrati con maggiore ritenzione di vitamine e miscele speciali. Le aziende utilizzano l’innovazione per differenziare i prodotti in un mercato degli alimenti funzionali sempre più competitivo.

Sfide Chiave

Instabilità dell’Offerta e Dipendenza Stagionale

La produzione locale di frutta affronta carenze periodiche a causa delle fluttuazioni climatiche, dell’irrigazione limitata e dei problemi di parassiti. Questi fattori interrompono il flusso costante di materie prime necessarie per la produzione di concentrati. I trasformatori spesso ricorrono alle importazioni, aumentando i costi e l’esposizione alle oscillazioni dei prezzi globali. I produttori più piccoli faticano a competere, il che limita il ritmo di espansione del mercato in alcune regioni.

Alti Costi di Produzione e Logistica

La lavorazione ad alta intensità energetica, le complesse esigenze di stoccaggio e l’aumento delle spese di trasporto aumentano le spese operative. Questi costi riducono i margini per i produttori di concentrati e limitano l’accessibilità per gli acquirenti a valle. Le lacune infrastrutturali nei sistemi di trasporto e catena del freddo aggiungono ulteriore pressione. Molte piccole e medie imprese affrontano difficoltà a scalare la produzione a causa di queste persistenti barriere di costo.

Analisi Regionale

Sud Africa

Il Sud Africa ha mantenuto la posizione di leader nel mercato dei concentrati di frutta del Medio Oriente e Africa nel 2024 con una quota di circa il 39%. La forte produzione di frutta in mele, arance e varietà tropicali supporta una fornitura stabile di concentrati per i produttori di bevande, prodotti da forno e latticini. I trasformatori locali beneficiano di impianti avanzati e reti orientate all’esportazione che migliorano la coerenza del prodotto. Il crescente consumo di succhi confezionati e bevande aromatizzate rafforza la crescita del mercato. L’espansione delle catene di vendita al dettaglio e la maggiore adozione di prodotti con etichetta pulita incoraggiano ulteriormente i produttori a introdurre nuove formulazioni utilizzando concentrati.

Arabia Saudita

L’Arabia Saudita ha rappresentato quasi il 27% della quota del mercato dei concentrati di frutta del Medio Oriente e Africa nel 2024. La domanda cresce a causa della forte dipendenza dai concentrati importati e di un crescente spostamento verso prodotti di bevande a valore aggiunto. I trasformatori alimentari locali utilizzano i concentrati per mantenere un gusto uniforme e ridurre i costi di produzione in condizioni climatiche rigide. L’espansione delle popolazioni urbane e il maggiore consumo di bevande pronte da bere spingono le aziende a scalare le operazioni. Le iniziative governative che promuovono la trasformazione alimentare domestica supportano anche la crescita continua nelle applicazioni di bevande e latticini.

Resto del Medio Oriente

La regione del Resto del Medio Oriente ha catturato circa il 21% della quota del mercato dei concentrati di frutta del Medio Oriente e Africa nel 2024. La crescita migliora poiché i produttori di bevande, i produttori di dolciumi e i marchi di latticini adottano i concentrati per stabilizzare le catene di approvvigionamento. I paesi di questo gruppo dipendono significativamente dalle importazioni a causa della limitata coltivazione di frutta, il che aumenta le opportunità per i fornitori globali. L’aumento del turismo e l’espansione del settore della ristorazione aumentano la domanda di miscele di succhi, salse e prodotti aromatizzati. Miglioramenti nella logistica e investimenti nella produzione alimentare rafforzano le prospettive a lungo termine per l’adozione dei concentrati in molteplici applicazioni.

Segmentazioni di Mercato:

Per Tipo di Frutta

- Arancia

- Mela

- Ananas

- Banana

- Altri

Per Applicazione

- Bevande

- Zuppe & Salse

- Latticini

- Panetteria & Dolciumi

- Altri

Per Geografia

- Sud Africa

- Arabia Saudita

- Resto del Medio Oriente

Panoramica Competitiva

Del-Monte Foods Inc., Argana Group, Rubicon Arabia, Diana Food, Almarai Company, Archer Daniels Midland Co., Alsafi Farmand, Dohler Company, SkyPeople Fruit Juice Inc., e Ingredion Incorporated modellano il panorama competitivo del mercato dei concentrati di frutta del Medio Oriente e Africa. Il mercato presenta un mix di fornitori multinazionali e forti produttori regionali, ciascuno focalizzato sull’espansione della capacità di trasformazione e sul miglioramento della qualità del prodotto per soddisfare la crescente domanda dai settori delle bevande, dei latticini e della panetteria. Le aziende investono in tecnologie avanzate di concentrazione per migliorare la ritenzione del sapore e la stabilità a scaffale. Molti attori rafforzano le reti di approvvigionamento locali per ridurre la dipendenza dalle materie prime importate, mentre altri si concentrano sullo sviluppo di linee di concentrati etichettati come naturali e puliti. La competizione aumenta anche poiché i marchi cercano partnership con grandi produttori alimentari ed espandono la distribuzione nei canali al dettaglio e di ristorazione. Mosse strategiche come aggiornamenti delle strutture, diversificazione dei prodotti ed espansione regionale continuano a definire la direzione competitiva del mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Del-Monte Foods Inc.

- Argana Group

- Rubicon Arabia

- Diana Food

- Almarai Company

- Archer Daniels Midland Co.

- Alsafi Farmand

- Dohler Company

- SkyPeople Fruit Juice Inc.

- Ingredion Incorporated

Sviluppi Recenti

- Nel 2025, Almarai Co Ltd ha introdotto una linea di succhi di frutta biologici premium in Arabia Saudita a febbraio.

- Nel 2025, Rubicon Arabia ha introdotto i succhi “Rubicon Kids” negli Emirati Arabi Uniti ad agosto.

- Nel 2024, Döhler ha annunciato e inaugurato l’espansione del suo stabilimento di produzione esistente a Paarl, Sudafrica, per migliorare le sue operazioni in Africa.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Frutta, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di concentrati di succo a prezzi accessibili aumenterà man mano che i marchi di bevande espandono le linee di prodotti.

- La capacità di lavorazione locale crescerà grazie a nuovi investimenti in strutture per la gestione della frutta.

- L’adozione di concentrati con etichetta pulita e naturali aumenterà in tutte le principali categorie alimentari.

- La dipendenza dalle importazioni rimarrà alta nelle aree a bassa produzione, creando opportunità per i fornitori globali.

- I concentrati troveranno un uso più ampio in bevande lattiero-casearie, yogurt aromatizzati e bevande funzionali.

- La crescita del settore della ristorazione e del turismo aumenterà la domanda di basi di frutta pronte all’uso.

- Gli aggiornamenti della catena di approvvigionamento miglioreranno l’accesso a scorte di concentrati stabili e di alta qualità.

- Le tecnologie di lavorazione a risparmio energetico supporteranno la riduzione dei costi per i produttori.

- Il commercio transfrontaliero all’interno della regione si espanderà man mano che la logistica diventa più integrata.

- La crescente consapevolezza della salute guiderà l’innovazione in miscele di concentrati ricche di nutrienti e a ridotto contenuto di zucchero.