1. Introduzione

1.1. Descrizione del Rapporto

1.2. Scopo del Rapporto

1.3. USP & Offerte Chiave

1.4. Vantaggi Chiave per gli Stakeholder

1.5. Pubblico di Riferimento

1.6. Ambito del Rapporto

1.7. Ambito Regionale

2. Ambito e Metodologia

2.1. Obiettivi dello Studio

2.2. Stakeholder

2.3. Fonti dei Dati

2.3.1. Fonti Primarie

2.3.2. Fonti Secondarie

2.4. Stima del Mercato

2.4.1. Approccio Bottom-Up

2.4.2. Approccio Top-Down

2.5. Metodologia di Previsione

3. Sommario Esecutivo

4. Introduzione

4.1. Panoramica

4.2. Principali Tendenze del Settore

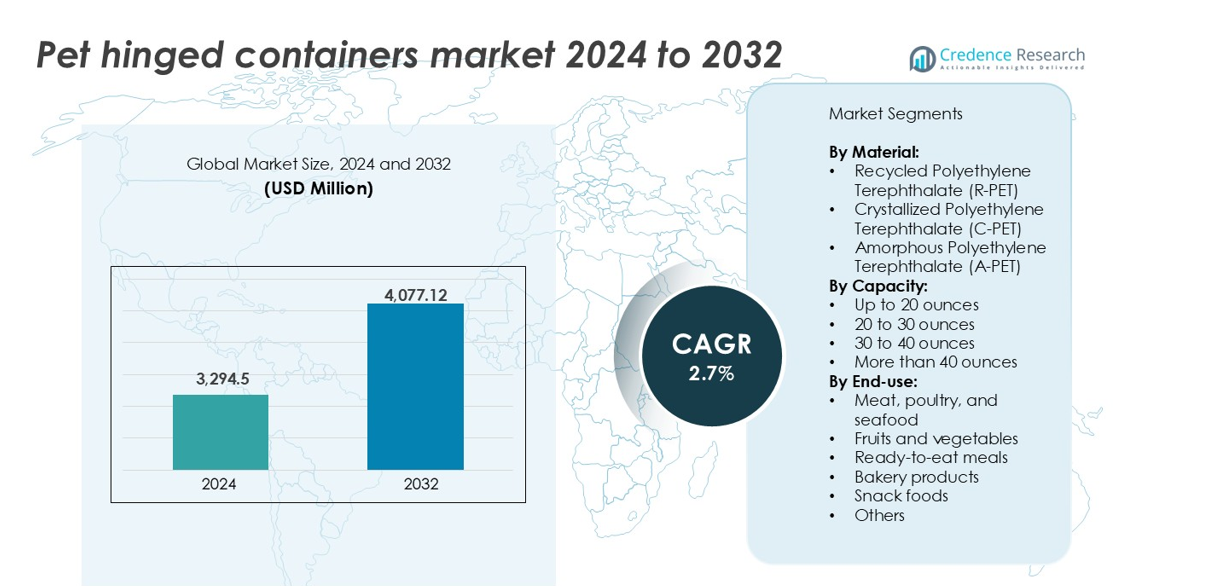

5. Mercato Globale dei Contenitori con Cerniera in PET

5.1. Panoramica del Mercato

5.2. Prestazioni del Mercato

5.3. Impatto del COVID-19

5.4. Previsione del Mercato

6. Suddivisione del Mercato per Materiale

6.1. Polietilene Tereftalato Riciclato (R-PET)

6.1.1. Tendenze di Mercato

6.1.2. Previsioni di Mercato

6.1.3. Quota di Ricavi

6.1.4. Opportunità di Crescita dei Ricavi

6.2. Polietilene Tereftalato Cristallizzato (C-PET)

6.2.1. Tendenze di Mercato

6.2.2. Previsioni di Mercato

6.2.3. Quota di Ricavi

6.2.4. Opportunità di Crescita dei Ricavi

6.3. Polietilene Tereftalato Amorfo (A-PET)

6.3.1. Tendenze di Mercato

6.3.2. Previsioni di Mercato

6.3.3. Quota di Ricavi

6.3.4. Opportunità di Crescita dei Ricavi

7. Suddivisione del Mercato per Capacità

7.1. Fino a 20 Once

7.1.1. Tendenze di Mercato

7.1.2. Previsioni di Mercato

7.1.3. Quota di Ricavi

7.1.4. Opportunità di Crescita dei Ricavi

7.2. Da 20 a 30 Once

7.2.1. Tendenze di Mercato

7.2.2. Previsioni di Mercato

7.2.3. Quota di Ricavi

7.2.4. Opportunità di Crescita dei Ricavi

7.3. Da 30 a 40 Once

7.3.1. Tendenze di Mercato

7.3.2. Previsioni di Mercato

7.3.3. Quota di Ricavi

7.3.4. Opportunità di Crescita dei Ricavi

7.4. Più di 40 Once

7.4.1. Tendenze di Mercato

7.4.2. Previsioni di Mercato

7.4.3. Quota di Ricavi

7.4.4. Opportunità di Crescita dei Ricavi

8. Suddivisione del Mercato per Uso Finale

8.1. Carne, Pollame e Frutti di Mare

8.1.1. Tendenze di Mercato

8.1.2. Previsioni di Mercato

8.1.3. Quota di Ricavi

8.1.4. Opportunità di Crescita dei Ricavi

8.2. Frutta e Verdura

8.2.1. Tendenze di Mercato

8.2.2. Previsioni di Mercato

8.2.3. Quota di Ricavi

8.2.4. Opportunità di Crescita dei Ricavi

8.3. Piatti Pronti

8.3.1. Tendenze di Mercato

8.3.2. Previsioni di Mercato

8.3.3. Quota di Ricavi

8.3.4. Opportunità di Crescita dei Ricavi

8.4. Prodotti da Forno

8.4.1. Tendenze di Mercato

8.4.2. Previsioni di Mercato

8.4.3. Quota di Ricavi

8.4.4. Opportunità di Crescita dei Ricavi

8.5. Snack

8.5.1. Tendenze di Mercato

8.5.2. Previsioni di Mercato

8.5.3. Quota di Ricavi

8.5.4. Opportunità di Crescita dei Ricavi

8.6. Altri

8.6.1. Tendenze di Mercato

8.6.2. Previsioni di Mercato

8.6.3. Quota di Ricavi

8.6.4. Opportunità di Crescita dei Ricavi

9. Suddivisione del Mercato per Regione

9.1. Nord America

9.1.1. Stati Uniti

9.1.1.1. Tendenze di Mercato

9.1.1.2. Previsioni di Mercato

9.1.2. Canada

9.1.2.1. Tendenze di Mercato

9.1.2.2. Previsioni di Mercato

9.2. Asia-Pacifico

9.2.1. Cina

9.2.2. Giappone

9.2.3. India

9.2.4. Corea del Sud

9.2.5. Australia

9.2.6. Indonesia

9.2.7. Altri

9.3. Europa

9.3.1. Germania

9.3.2. Francia

9.3.3. Regno Unito

9.3.4. Italia

9.3.5. Spagna

9.3.6. Russia

9.3.7. Altri

9.4. America Latina

9.4.1. Brasile

9.4.2. Messico

9.4.3. Altri

9.5. Medio Oriente e Africa

9.5.1. Tendenze di Mercato

9.5.2. Suddivisione del Mercato per Paese

9.5.3. Previsioni di Mercato

10. Analisi SWOT

10.1. Panoramica

10.2. Punti di forza

10.3. Debolezze

10.4. Opportunità

10.5. Minacce

11. Analisi della Catena del Valore

12. Analisi delle Cinque Forze di Porter

12.1. Panoramica

12.2. Potere contrattuale degli acquirenti

12.3. Potere contrattuale dei fornitori

12.4. Grado di concorrenza

12.5. Minaccia di nuovi entranti

12.6. Minaccia di prodotti sostitutivi

13. Analisi dei Prezzi

14. Panorama Competitivo

14.1. Struttura del Mercato

14.2. Attori Chiave

14.3. Profili degli Attori Chiave

14.3.1. Amcor Limited

14.3.1.1. Panoramica dell’Azienda

14.3.1.2. Portafoglio Prodotti

14.3.1.3. Dati Finanziari

14.3.1.4. Analisi SWOT

14.3.2. Berry Global Group, Inc.

14.3.2.1. Panoramica dell’Azienda

14.3.2.2. Portafoglio Prodotti

14.3.2.3. Dati Finanziari

14.3.2.4. Analisi SWOT

14.3.3. Sonoco Products Company

14.3.3.1. Panoramica dell’Azienda

14.3.3.2. Portafoglio Prodotti

14.3.3.3. Dati Finanziari

14.3.3.4. Analisi SWOT

14.3.4. Silgan Holdings Inc.

14.3.4.1. Panoramica dell’Azienda

14.3.4.2. Portafoglio Prodotti

14.3.4.3. Dati Finanziari

14.3.4.4. Analisi SWOT

14.3.5. Sealed Air Corporation

14.3.5.1. Panoramica dell’Azienda

14.3.5.2. Portafoglio Prodotti

14.3.5.3. Dati Finanziari

14.3.5.4. Analisi SWOT

14.3.6. Pactiv LLC

14.3.6.1. Panoramica dell’Azienda

14.3.6.2. Portafoglio Prodotti

14.3.6.3. Dati Finanziari

14.3.6.4. Analisi SWOT

14.3.7. Dart Container Corporation

14.3.7.1. Panoramica dell’Azienda

14.3.7.2. Portafoglio Prodotti

14.3.7.3. Dati Finanziari

14.3.7.4. Analisi SWOT

14.3.8. Placon Corporation

14.3.8.1. Panoramica dell’Azienda

14.3.8.2. Portafoglio Prodotti

14.3.8.3. Dati Finanziari

14.3.8.4. Analisi SWOT

14.3.9. Anchor Packaging Inc.

14.3.9.1. Panoramica dell’Azienda

14.3.9.2. Portafoglio Prodotti

14.3.9.3. Dati Finanziari

14.3.9.4. Analisi SWOT

14.3.10. Sabert Corporation

14.3.10.1. Panoramica Aziendale

14.3.10.2. Portafoglio Prodotti

14.3.10.3. Dati Finanziari

14.3.10.4. Analisi SWOT

14.3.11. Genpak, LLC

14.3.11.1. Panoramica Aziendale

14.3.11.2. Portafoglio Prodotti

14.3.11.3. Dati Finanziari

14.3.11.4. Analisi SWOT

14.3.12. D&W Fine Pack

14.3.12.1. Panoramica Aziendale

14.3.12.2. Portafoglio Prodotti

14.3.12.3. Finanziari

14.3.12.4. Analisi SWOT

14.3.13. Linpac Packaging Ltd. (Klöckner Pentaplast)

14.3.13.1. Panoramica Aziendale

14.3.13.2. Portafoglio Prodotti

14.3.13.3. Finanziari

14.3.13.4. Analisi SWOT

15. Metodologia di Ricerca