Panoramica del Mercato dei Contenitori per Alimenti Deli:

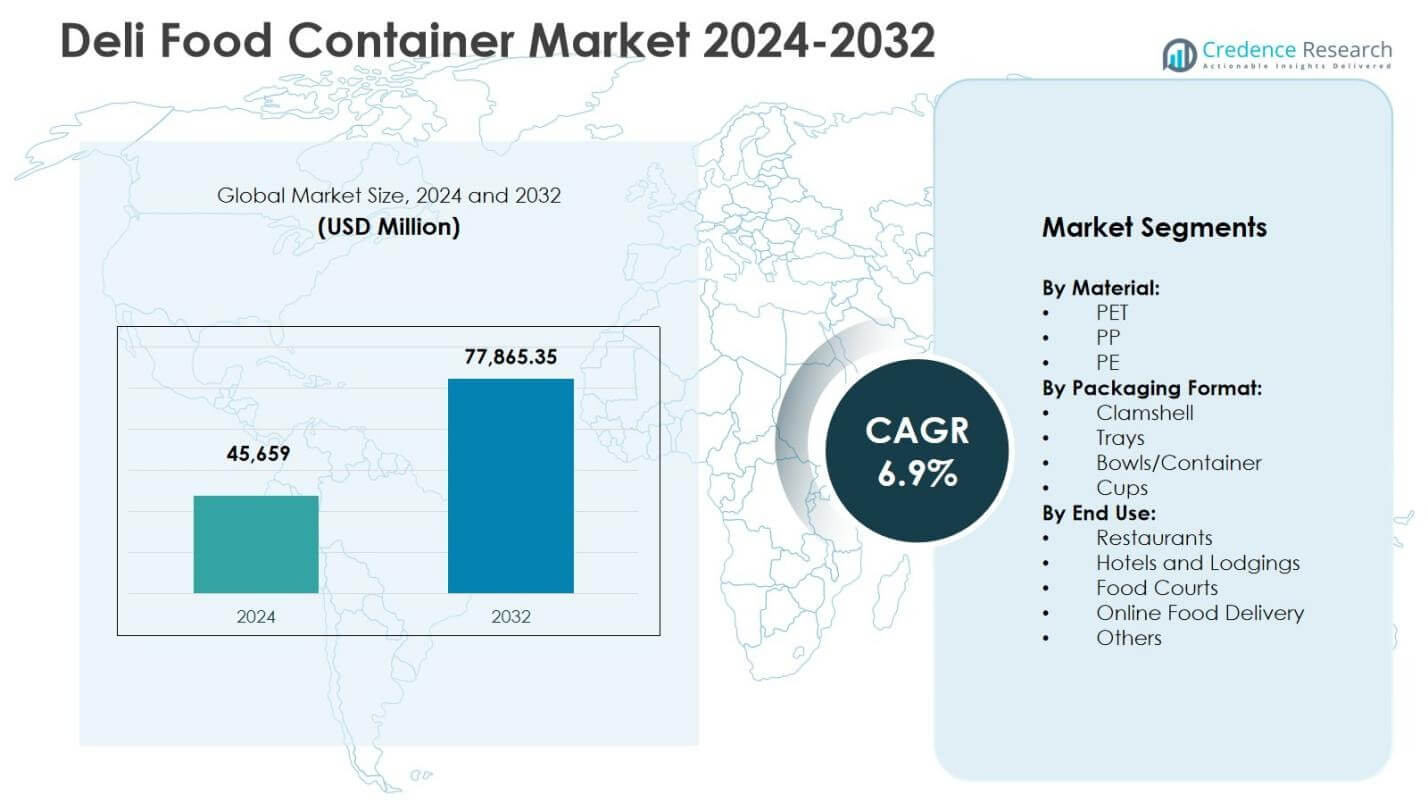

La dimensione del mercato dei contenitori per alimenti deli è stata valutata 45.659 milioni di USD nel 2024 e si prevede che raggiungerà 77.865,35 milioni di USD entro il 2032, con un CAGR del 6,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Contenitori per Alimenti Deli 2024 |

45.659 milioni di USD |

| Mercato dei Contenitori per Alimenti Deli, CAGR |

6,9% |

| Dimensione del Mercato dei Contenitori per Alimenti Deli 2032 |

77.865,35 milioni di USD |

Approfondimenti sul Mercato dei Contenitori per Alimenti Deli

- Il mercato cresce con l’aumento della domanda di pasti pronti, formati da asporto e contenitori igienici in PET e PP, con ristoranti e consegne di cibo online che guidano una maggiore adozione di ciotole rigide, contenitori a conchiglia e contenitori multi-scomparto.

- Le tendenze del mercato si orientano verso imballaggi riciclabili e leggeri, chiusure a prova di manomissione, design adatti al microonde e contenitori premium ad alta trasparenza, con il PET che guida il segmento dei materiali con una quota del 48,6 percento nel 2024.

- I principali attori espandono i portafogli attraverso materiali sostenibili, ingegneria leggera e formati impilabili, rafforzando le partnership con supermercati, gastronomie e catene di servizi alimentari, migliorando le reti di fornitura e le prestazioni dei prodotti.

- Il Nord America guida il mercato con una quota del 32,4 percento nel 2024, seguito dall’Europa al 27,8 percento e dall’Asia-Pacifico al 24,6 percento, mentre l’America Latina e il Medio Oriente e l’Africa espandono collettivamente la domanda attraverso la crescita di reti di ristoranti a servizio rapido e gastronomie al dettaglio.

Analisi della Segmentazione del Mercato dei Contenitori per Alimenti Deli:

Per Materiale

Il mercato dei contenitori per alimenti deli per materiale è guidato dal PET, che ha rappresentato una quota del 48,6% nel 2024, grazie alla sua trasparenza, durata e forti proprietà barriera che supportano la visibilità degli alimenti freschi e la durata di conservazione prolungata. La riciclabilità del PET e la conformità alle normative in evoluzione sulla sostenibilità rafforzano ulteriormente la sua adozione nelle applicazioni al dettaglio e di servizi alimentari. Il PP detiene una quota secondaria significativa grazie alla sua resistenza al calore e idoneità per imballaggi adatti al microonde, mentre il PE rimane preferito per formati flessibili ed economici. L’enfasi crescente sulla conservazione igienica, imballaggi leggeri e iniziative di economia circolare continua a rafforzare la posizione dominante del PET nel mercato.

- Ad esempio, Berry Global ha ampliato la sua gamma CLCLEAR™ PET per vaschette deli trasparenti, enfatizzando il contenuto PCR (riciclato post-consumo) e formati leggeri.

Per Formato di Imballaggio

Tra i formati di imballaggio, ciotole/contenitori sono emersi come il sottosegmento dominante con una quota di mercato del 36,2% nel 2024, supportati dalla loro versatilità, design a prova di perdite e idoneità per insalate, pasti pronti e assortimenti di gastronomia. La loro compatibilità con coperchi a prova di manomissione e formati impilabili migliora l’efficienza del trasporto per i canali al dettaglio e da asporto. Il packaging a conchiglia segue da vicino, beneficiando della comodità e della visibilità del prodotto per articoli da forno e salumi, mentre vassoi e bicchieri servono applicazioni a porzione controllata e monodose. L’aumento del consumo di cibi pronti, delle offerte da asporto e degli standard di presentazione premium continua a guidare la domanda di ciotole e contenitori per gastronomia a più scomparti.

- Ad esempio, le conchiglie in cartone con cerniera di Pactiv Evergreen, misurano 4,79 x 4,81 x 2,75 pollici, forniscono resistenza al grasso e si adattano a prodotti da forno caldi/freddi da asporto come pasticcini, con un’ampia area per adesivi del prodotto.

Per Uso Finale

Per uso finale, i ristoranti hanno rappresentato il sottosegmento leader con una quota del 41,7% nel 2024, guidati dall’espansione dei pasti da asporto, dei formati di servizio rapido e dall’aumento della dipendenza da imballaggi igienici e durevoli per il consumo in movimento. La crescita della personalizzazione dei pasti e del confezionamento delle porzioni rafforza l’adozione da parte dei ristoranti di contenitori rigidi per gastronomia. La consegna di cibo online è il gruppo di utenti in più rapida crescita, supportata dal comportamento di consumo guidato dalla consegna e dalle esigenze di imballaggi a prova di manomissione, mentre hotel, food court e catering istituzionale contribuiscono a una domanda di volume costante. L’aumento della frequenza dei pasti urbani, le tendenze di convenienza e i requisiti di imballaggio standardizzati rafforzano il dominio dell’uso guidato dai ristoranti nel mercato.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principali Fattori di Crescita

Aumento della Domanda di Alimenti Comodi e Pronti da Mangiare

Il mercato dei contenitori per alimenti di gastronomia cresce fortemente poiché gli stili di vita urbani, gli orari di lavoro frenetici e l’espansione dei formati di servizio rapido accelerano il consumo di pasti pronti, insalate, snack e cibi da asporto. I rivenditori alimentari e le gastronomie si affidano sempre più a imballaggi durevoli, a prova di perdite e igienici per garantire la sicurezza del prodotto, l’attrattiva visiva e il controllo delle porzioni. La crescente preferenza dei consumatori per i formati da asporto, unita all’espansione dei banchi gastronomia dei supermercati e delle sezioni di pasti pronti, rafforza ulteriormente l’adozione dei contenitori. Il passaggio verso soluzioni di pasti portatili nei mercati urbani e suburbani continua a posizionare i contenitori per gastronomia come un fattore critico per il consumo di cibo orientato alla convenienza.

- Ad esempio, la linea Solo MicroGourmet di Dart include contenitori per gastronomia in polipropilene trasparente da 8 oz. e 16 oz. che sono sicuri per microonde, freezer e riciclabili, progettati per insalate di pasta, zuppe e frutta pretagliata in gastronomie o ambienti da asporto.

Espansione degli Ecosistemi di Servizio Alimentare, Consegna e Cucine Cloud

La rapida crescita delle piattaforme di consegna di cibo online, delle cucine cloud e dei servizi di quick-commerce incrementa significativamente la domanda di contenitori per alimenti da gastronomia affidabili, progettati per l’efficienza nel trasporto e la sicurezza anti-manomissione. Ristoranti, caffè e food court adottano sempre più contenitori rigidi in plastica, ciotole e clamshell per preservare l’integrità del prodotto durante il trasporto, mantenendo temperatura, freschezza e qualità della presentazione. L’aumento dei servizi di pasti in abbonamento e dei formati di ristorazione basati sulla consegna intensifica ulteriormente l’uso degli imballaggi. Man mano che gli ecosistemi di consegna si espandono nelle città di livello 2 e 3, gli operatori del settore alimentare continuano ad aumentare l’approvvigionamento di contenitori per supportare la scalabilità operativa e un’esperienza cliente coerente.

- Ad esempio, Zomato ha introdotto nel 2019 l’imballaggio anti-manomissione “Zomato Safely Sealed”, caratterizzato da sigilli in polimero singolo da 50 micron per scatole che possono essere aperte solo tagliando la striscia superiore.

Passaggio a Materiali di Imballaggio Sostenibili e Riciclabili

Le normative incentrate sulla sostenibilità, gli impegni ESG aziendali e la crescente consapevolezza dei consumatori accelerano l’adozione di contenitori per alimenti da gastronomia riciclabili in PET, PP e a base biologica. I marchi alimentari e i rivenditori stanno sempre più passando da plastica monouso e non riciclabile a alternative eco-responsabili per raggiungere gli obiettivi dell’economia circolare e ridurre l’impatto sulle discariche. I progressi nell’ingegneria dei materiali, nel design leggero dei contenitori e nell’integrazione di resina post-consumo rafforzano la fattibilità del prodotto in applicazioni di mercato premium e di massa. La domanda di imballaggi con un’impronta di carbonio ridotta e conformi alle politiche di gestione dei rifiuti continua a guidare l’innovazione, consentendo ai produttori di differenziarsi attraverso prestazioni sostenibili, sicurezza del prodotto e trasparenza ambientale.

Tendenze e Opportunità Chiave

Adozione di Design di Imballaggi Anti-Manomissione, Intelligenti e Funzionali

Una tendenza importante che sta plasmando il mercato dei contenitori per alimenti da gastronomia è l’integrazione di chiusure anti-manomissione, sistemi di sigillatura sicuri e caratteristiche funzionali intelligenti che migliorano la sicurezza alimentare e la fiducia dei clienti, specialmente in ambienti orientati alla consegna. I rivenditori e gli operatori del settore alimentare preferiscono sempre più contenitori impilabili ed efficienti in termini di spazio che ottimizzano lo stoccaggio e la logistica migliorando la presentazione sugli scaffali. Innovazioni come coperchi anti-appannamento, formati multi-scomparto e strutture adatte al microonde espandono l’uso in applicazioni di confezionamento per la preparazione dei pasti, insalate e proteine. L’opportunità per i produttori risiede nel combinare attributi di sicurezza, convenienza e prestazioni con un design a valore aggiunto, rafforzando il posizionamento del marchio nei canali di vendita al dettaglio moderni e di servizio rapido.

- Ad esempio, SystemPAK offre contenitori in plastica anti-manomissione che sono adatti al microonde e al congelatore fino a -40°C per modelli di grado congelatore, ideali per liquidi, alimenti secchi e articoli semi-secchi come curry da asporto in applicazioni di gastronomia.

Premiumizzazione degli Imballaggi per Offerte Fresche, Sane e Gourmet

Il crescente spostamento dei consumatori verso assortimenti di salumi premium, insalate gourmet, ciotole proteiche e alimenti preparati di alta qualità aumenta la domanda di confezioni visivamente attraenti e ad alta trasparenza che migliorano la visibilità del prodotto e la percezione di freschezza. I rivenditori sfruttano sempre più i contenitori per salumi di fascia alta per supportare la differenziazione del marchio, attrarre acquirenti attenti alla salute e giustificare prezzi premium nelle categorie di alimenti freschi. La tendenza verso la nutrizione a porzioni controllate, ingredienti con etichetta pulita e una presentazione elevata in negozio crea opportunità per formati avanzati di contenitori in PET e PP. I produttori traggono vantaggio dallo sviluppo di soluzioni di confezionamento estetiche, durevoli e pronte per la vendita al dettaglio che si allineano con le tendenze in evoluzione dello stile di vita e del consumo di alimenti premium.

- Ad esempio, Sealed Air Corporation ha introdotto il suo imballaggio sottovuoto Cryovac® Darfresh®, che offre una maggiore visibilità del prodotto e una freschezza prolungata per proteine premium e pasti pronti.

Sfide Chiave

Regolamenti Ambientali e Pressione per Ridurre i Rifiuti di Plastica

Il mercato affronta sfide a causa dell’inasprimento delle normative globali sui prodotti in plastica monouso, delle restrizioni sulle discariche e dei quadri di responsabilità estesa del produttore. I produttori e gli operatori del settore alimentare devono bilanciare i requisiti di durata e sicurezza con gli obiettivi di sostenibilità e le limitazioni delle infrastrutture di riciclaggio. La transizione verso materiali ecologici aumenta i costi di produzione e approvvigionamento per molti stakeholder, specialmente nelle regioni sensibili ai costi. Le variazioni nei sistemi di raccolta dei rifiuti e nel recupero dei materiali a fine vita complicano ulteriormente l’adozione su larga scala. Le aziende devono investire nell’innovazione dei materiali riciclabili, nei sistemi a ciclo chiuso e nella riprogettazione degli imballaggi guidata dalla conformità per mitigare i rischi normativi e mantenere la competitività di mercato a lungo termine.

Volatilità dei Prezzi delle Materie Prime e Interruzioni della Catena di Fornitura

Le fluttuazioni nei prezzi dei polimeri, nella disponibilità delle resine e nelle catene di approvvigionamento petrolchimico globale pongono sfide significative per i produttori e distributori di contenitori per salumi. L’aumento dei costi delle materie prime influisce direttamente sui margini di confezionamento e sui modelli di prezzo per i clienti del settore alimentare e al dettaglio. Vincoli logistici, ritardi nei trasporti e incertezze geopolitiche interrompono ulteriormente i cicli di approvvigionamento e la pianificazione della produzione. I fornitori più piccoli affrontano pressioni sui costi maggiori rispetto alle aziende di imballaggio integrate con capacità di approvvigionamento più forti. Per affrontare queste sfide, i partecipanti al mercato devono rafforzare le partnership con i fornitori, diversificare l’approvvigionamento delle materie prime e adottare strategie di resilienza operativa per stabilizzare l’affidabilità della produzione e le strutture dei costi.

Analisi Regionale

Nord America

Il Nord America ha detenuto una posizione di leadership nel mercato dei contenitori per alimenti da gastronomia con una quota del 32,4% nel 2024, supportata dalla forte domanda di supermercati, negozi di convenienza e ristoranti a servizio rapido negli Stati Uniti e in Canada. La regione beneficia dell’elevato consumo di pasti pronti, insalate premium e assortimenti di salumi confezionati, che stimola l’adozione di contenitori rigidi in PET e PP con caratteristiche a prova di manomissione e adatti al microonde. La crescita della consegna di cibo online, dei servizi di kit pasto e delle iniziative di imballaggio focalizzate sulla sostenibilità rafforza ulteriormente l’espansione del mercato. Investimenti continui in formati di imballaggio riciclabili e innovazioni nel design di contenitori leggeri rafforzano il ruolo dominante della regione.

Europa

L’Europa ha rappresentato una quota del 27,8% nel 2024, trainata da rigide normative sulla sostenibilità degli imballaggi, forte penetrazione al dettaglio e crescente preferenza dei consumatori per contenitori per gastronomia ecologici e riciclabili. Il mercato guadagna slancio dall’espansione dei formati di generi alimentari premium, banchi gastronomia nei negozi e offerte di pasti pronti refrigerati in tutta l’Europa occidentale e settentrionale. La domanda di contenitori in PET ad alta trasparenza e formati in PP riciclabili aumenta poiché i rivenditori enfatizzano la sicurezza alimentare, la conservazione della qualità e la presentazione elevata del prodotto. La transizione in corso verso modelli di imballaggio dell’economia circolare e gli investimenti in soluzioni a base biologica e resine post-consumo continuano a influenzare lo sviluppo del prodotto e le tendenze di adozione in tutta la regione.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato una quota del 24,6% nel 2024, emergendo come il mercato regionale in più rapida crescita grazie alla rapida urbanizzazione, all’espansione delle infrastrutture di ristorazione e alla crescente popolarità dei formati di ristorazione e asporto orientati alla convenienza. L’aumento dei redditi disponibili, la crescita del commercio al dettaglio organizzato e la proliferazione di cucine cloud e piattaforme di consegna aumentano significativamente la domanda di contenitori per gastronomia durevoli. I produttori beneficiano della capacità di produzione su larga scala in Cina, India e Sud-est asiatico, supportando un approvvigionamento economico. Il passaggio verso la vendita al dettaglio alimentare moderna, l’espansione delle categorie di alimenti pronti e l’adozione graduale di alternative di imballaggio sostenibili rafforzano ulteriormente la penetrazione del mercato sia nelle economie sviluppate che emergenti dell’Asia-Pacifico.

America Latina

L’America Latina ha catturato una quota dell’8,9% nel 2024, supportata dall’espansione dei ristoranti a servizio rapido, dall’aumento delle offerte gastronomiche nei supermercati e dalla crescente domanda di pasti pronti confezionati nei centri urbani. Paesi come Brasile, Messico e Cile contribuiscono fortemente attraverso la modernizzazione del commercio al dettaglio e l’adozione di formati alimentari orientati all’asporto e alla consegna. La domanda di contenitori in plastica leggeri ed economici rimane dominante, mentre le iniziative di sostenibilità stanno gradualmente plasmando le preferenze dei prodotti nei canali di vendita al dettaglio premium. La crescita del mercato della regione è rafforzata dagli investimenti nella capacità di produzione locale di imballaggi, dal miglioramento delle reti di approvvigionamento e dalla crescente inclinazione dei consumatori verso soluzioni di imballaggio alimentare igieniche e sicure.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno rappresentato una quota del 6,3% nel 2024, trainati dalla crescita del commercio al dettaglio moderno, dall’espansione dei settori dell’ospitalità e della ristorazione e dal crescente consumo di alimenti pronti nelle economie urbane. La domanda di contenitori per alimenti gastronomici aumenta nei ristoranti a servizio rapido, negli ipermercati e negli ambienti di catering istituzionale, in particolare nei paesi del Consiglio di Cooperazione del Golfo. Gli investimenti nel turismo, nella ristorazione alberghiera e nella vendita al dettaglio organizzata di alimenti rafforzano l’uso dei contenitori nei segmenti di pasti premium e da asporto. Mentre l’accessibilità economica rimane un fattore chiave di acquisto, i cambiamenti graduali verso soluzioni di imballaggio riciclabili e di qualità superiore supportano lo sviluppo a lungo termine del mercato nei mercati emergenti della regione.

Segmentazioni del Mercato dei Contenitori per Alimenti Deli:

Per Materiale:

Per Formato di Imballaggio:

- Conchiglia

- Vassoi

- Ciotole/Contenitori

- Tazze

Per Uso Finale:

- Ristoranti

- Hotel e Alloggi

- Food Court

- Consegna di Cibo Online

- Altri

Per Geografia:

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva nel Mercato dei Contenitori per Alimenti Deli è caratterizzata da attori di spicco come Pactiv Evergreen, Berry Global Inc., Amcor plc, Huhtamäki Oyj, Sabert Corporation, Genpak, Display Pack, Eco-Products Inc., Vegware Ltd, e Lollicup USA. Il mercato riflette un’intensa attenzione all’innovazione dei materiali, alla sostenibilità e a soluzioni di imballaggio orientate alle prestazioni, mentre i produttori espandono i portafogli tra PET, PP e formati riciclabili per affrontare i cambiamenti normativi e i requisiti ESG. Le aziende rafforzano le loro posizioni attraverso investimenti nell’ingegneria di contenitori leggeri, sistemi di sigillatura a prova di manomissione e design impilabili ed efficienti per la logistica, su misura per il retail, il foodservice e i canali di consegna. Le priorità strategiche includono l’espansione della capacità, gli aggiornamenti dell’automazione e la collaborazione con i rivenditori alimentari per sviluppare formati personalizzati per insalate, pasti pronti e assortimenti deli premium. L’accento crescente sull’imballaggio dell’economia circolare, l’integrazione della resina post-consumo e il branding eco-label guidano la differenziazione del prodotto, mentre la disciplina dei prezzi, le reti di fornitura regionali e le capacità di servizio al cliente continuano a influenzare il vantaggio competitivo nei mercati globali ed emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Pactiv Evergreen

- Genpak

- Display Pack

- Vegware Ltd

- Berry Global Inc.

- Sabert Corporation

- Lollicup USA

- Eco-Products Inc.

- Amcor plc

- Huhtamäki Oyj

Sviluppi Recenti

- A settembre 2025, Georgia-Pacific ha annunciato un accordo per acquisire Anchor Packaging, un importante produttore di contenitori rigidi per alimenti e pellicole trasparenti, per espandere la sua offerta di contenitori per cibi da asporto e gastronomia nel mercato statunitense.

- A marzo 2025, Placon ha lanciato la sua nuova linea di contenitori Fresh ‘n Clear Dip Cup, progettata per hummus, salse e creme spalmabili, per soddisfare la crescente domanda di imballaggi alimentari termoformati sostenibili nel segmento della gastronomia.

- A luglio 2025, The Compleat Food Group ha acquisito Freshpak, un produttore specializzato in snack refrigerati da asporto e ripieni per gastronomia, per espandere le capacità nei prodotti gastronomici ricchi di proteine.

- A settembre 2025, Mama’s Creations ha acquisito Crown da Sysco, un produttore di proteine fresche che ha generato 56 milioni di dollari di ricavi nell’anno fiscale 25, per rafforzare le soluzioni gastronomiche nel settore del pollame e degli alimenti preparati.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Materiale, Formato di Imballaggio, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato assisterà a una crescita sostenuta poiché la domanda di pasti pronti, cibo da asporto e imballaggi convenienti continuerà ad aumentare nei canali al dettaglio e di ristorazione.

- I produttori daranno priorità a materiali riciclabili, bio-based e leggeri poiché le normative sulla sostenibilità e gli impegni ESG aziendali diventano più forti in tutto il mondo.

- I contenitori in PET e PP manterranno una forte adozione grazie alla loro durata, chiarezza e prestazioni di sicurezza, mentre le alternative ecologiche avanzate guadagneranno una trazione più rapida.

- I design degli imballaggi si concentreranno sempre più su chiusure a prova di manomissione, resistenza alle perdite e protezione durante il trasporto per supportare il consumo di cibo guidato dalla consegna.

- I formati di contenitori intelligenti, funzionali e di presentazione premium si espanderanno man mano che i rivenditori migliorano la visibilità del prodotto e l’esperienza del consumatore.

- Le tecnologie di automazione, stampaggio di precisione e produzione efficiente in termini di materiali miglioreranno l’efficienza dei costi e la scalabilità per i produttori.

- La domanda da parte di ristoranti a servizio rapido, cucine cloud e gastronomie continuerà a guidare l’approvvigionamento ad alto volume di contenitori rigidi per alimenti.

- L’espansione della produzione regionale e le reti di approvvigionamento localizzate rafforzeranno la resilienza contro le interruzioni delle materie prime e della logistica.

- Aumenteranno le partnership strategiche tra fornitori di imballaggi e rivenditori di alimenti per consentire soluzioni di imballaggio personalizzate per alimenti preparati.

- I partecipanti al mercato si concentreranno sull’allineamento all’economia circolare, sulla collaborazione per l’infrastruttura di riciclaggio e sull’integrazione dei materiali a ciclo chiuso per migliorare la competitività a lungo termine.