Panoramica del Mercato:

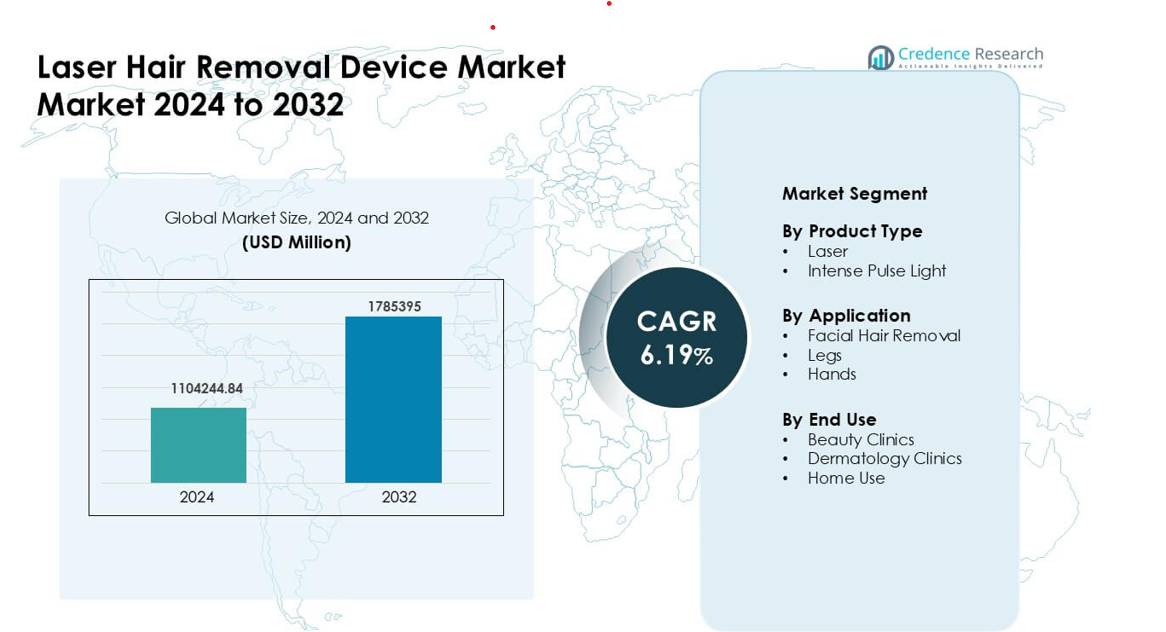

Il mercato dei dispositivi per la depilazione laser è stato valutato a 1104244,84 milioni di USD nel 2024 e si prevede che raggiungerà i 1785395 milioni di USD entro il 2032, crescendo a un CAGR del 6,19% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi per la Depilazione Laser 2024 |

1104244,84 milioni di USD |

| Mercato dei Dispositivi per la Depilazione Laser, CAGR |

6,19% |

| Dimensione del Mercato dei Dispositivi per la Depilazione Laser 2032 |

1785395 milioni di USD |

I principali attori nel mercato dei dispositivi per la depilazione laser includono Viora, Cutera, Alma Lasers, Cynosure, Sciton, Syneron Medical, Lutronic, Solta Medical, Lumenis e Venus Concept Canada Corp. Queste aziende competono attraverso piattaforme avanzate a diodo, alessandrite e Nd:YAG che offrono maggiore precisione, maggiore sicurezza e cicli di trattamento più rapidi. Molti fornitori espandono anche la formazione globale, le reti di assistenza e gli aggiornamenti dei dispositivi per soddisfare la crescente domanda nei segmenti delle cliniche e dell’uso domestico. Il Nord America è emerso come la regione leader nel 2024 con una quota del 36%, supportata da una forte adozione di procedure estetiche, alti investimenti in tecnologie premium e una densa rete di cliniche.

Approfondimenti di Mercato:

- Il mercato dei dispositivi per la depilazione laser ha raggiunto un valore significativo di 1104244,84 milioni di USD nel 2024 e si prevede che crescerà costantemente entro il 2032 con un forte CAGR del 6,19%, supportato dalla crescente domanda di soluzioni di cura a lungo termine.

- La crescente preferenza per la riduzione dei peli non invasiva guida l’adozione, con i sistemi laser che guidano il segmento dei prodotti con una quota di circa il 62% grazie a una maggiore precisione e risultati costanti.

- Dispositivi intelligenti, multi-tonalità di pelle e piattaforme compatte per uso domestico modellano le tendenze chiave, migliorando l’accessibilità e ampliando il raggio d’azione dei consumatori tra i gruppi più giovani.

- La concorrenza sul mercato rimane forte poiché attori come Viora, Cutera, Alma Lasers e Cynosure investono in raffreddamento avanzato, caratteristiche di sicurezza e programmi di formazione per sostenere l’adozione in cliniche e retail.

- Il Nord America ha guidato il mercato con una quota del 36%, seguito dall’Europa al 29% e dall’Asia-Pacifico al 24%, guidato da reti di cliniche dense e dalla crescente penetrazione dei dispositivi per uso domestico nelle principali economie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I sistemi laser hanno guidato il segmento del tipo di prodotto nel 2024 con una quota di circa il 62%. I dispositivi laser hanno registrato una forte domanda grazie a una maggiore precisione, targeting più profondo dei follicoli e migliori risultati su tonalità di pelle sia chiare che scure. Molte cliniche hanno adottato piattaforme a diodo e Nd:YAG perché questi sistemi riducono il tempo di trattamento e migliorano il comfort. La Luce Pulsata Intensa si è espansa nelle categorie economiche e per uso domestico, ma mancava della coerenza offerta dalle unità laser. L’adozione più ampia della tecnologia laser di livello professionale e il crescente focus sulla riduzione dei peli a lungo termine hanno supportato la posizione dominante dei dispositivi laser.

- Ad esempio, la LightSheer QUATTRO di Lumenis, una stazione di lavoro a diodo-laser, presenta un manipolo con una grandezza del punto di 22 × 35 mm, consentendo un trattamento rapido di aree più grandi e riducendo la durata delle sessioni rispetto ai dispositivi più vecchi.

Per Applicazione

La rimozione dei peli del viso ha dominato il segmento delle applicazioni nel 2024 con una quota di quasi il 48%. Gli utenti hanno preferito i trattamenti facciali a causa delle maggiori preoccupazioni di visibilità, dei risultati rapidi e della forte domanda tra donne e uomini in cerca di soluzioni per la cura personale. Le cliniche hanno promosso protocolli laser mirati che riducevano la ricrescita e miglioravano la chiarezza della pelle, stimolando una forte adozione. Anche gambe e mani sono cresciute con l’aumento delle tendenze di cura del corpo intero tra i gruppi più giovani. Maggiori spese per la cura personale e una crescente consapevolezza delle soluzioni estetiche non invasive hanno aiutato la rimozione dei peli del viso a mantenere la sua posizione di leadership.

- Ad esempio, un importante produttore globale di dispositivi, Cynosure, offre piattaforme di rimozione dei peli laser che le cliniche dermatologiche utilizzano per sessioni di corpo intero, consentendo un trattamento tipico di ascelle o gambe in soli 10-30 minuti a seconda dell’area, rendendolo quindi pratico per i clienti che cercano una cura del corpo intero oltre al solo viso.

Per Uso Finale

Le cliniche di bellezza hanno detenuto la quota dominante di uso finale nel 2024 con circa il 52%. Questi centri hanno attratto clienti grazie a tecnici qualificati, piattaforme laser avanzate e pacchetti di trattamento flessibili. Le cliniche dermatologiche sono cresciute poiché la domanda è aumentata per procedure supervisionate medicalmente, specialmente per pelli sensibili e casi complessi. I dispositivi per uso domestico hanno guadagnato terreno in formati compatti e a bassa energia ma sono rimasti secondari a causa della potenza limitata e dei risultati più lenti. Un forte interesse per la sicurezza di livello professionale e migliori risultati a lungo termine ha mantenuto le cliniche di bellezza in testa nella maggior parte dei mercati.

Principali Motori di Crescita:

Crescente Domanda di Soluzioni per la Riduzione dei Peli a Lungo Termine

Gli utenti globali ora cercano metodi di cura a lungo termine che riducano la rasatura o la ceretta ripetitiva. I dispositivi di rimozione dei peli laser soddisfano questa esigenza offrendo risultati duraturi, cicli di trattamento più brevi e meno problemi cutanei. I centri di bellezza promuovono sistemi a diodo e Nd:YAG per risultati costanti su molti tipi di pelle, il che costruisce fiducia tra i nuovi utenti. La crescente consapevolezza attraverso i social media, le recensioni degli influencer e il marketing delle cliniche accelera anche l’adozione. La domanda di cura maschile aggiunge nuovo volume, specialmente per la rimozione dei peli del viso, del petto e della schiena. Poiché i consumatori cercano opzioni non invasive e che fanno risparmiare tempo, la riduzione a lungo termine diventa un forte motore di crescita per i dispositivi avanzati.

- Ad esempio, le cliniche che utilizzano il sistema a diodo-laser LightSheer DUET di Lumenis hanno beneficiato del suo manipolo con grandezza del punto (22 × 35 mm) che consente un trattamento rapido di grandi aree del corpo come schiena o gambe in soli ~15 minuti per sessione, riducendo significativamente le visite ripetitive.

Progressi nella Tecnologia Laser e Precisione del Trattamento

L’ingegneria laser ora offre un miglior raffreddamento, un’erogazione di energia stabile e una maggiore precisione degli impulsi. Questi aggiornamenti aiutano le cliniche a ottenere risultati migliori con meno disagio e un minor rischio di ustioni. I sistemi di nuova generazione a diodo e alessandrite si adattano anche a una gamma più ampia di tonalità, ampliando la base di utenti. Molti marchi integrano impostazioni assistite da IA, sensori cutanei e calibrazione automatizzata per affinare la precisione del trattamento. Le piattaforme mobili e i sistemi compatti supportano ulteriormente un uso flessibile. Man mano che le prestazioni migliorano, le cliniche offrono sessioni più rapide e un maggiore throughput, aumentando il potenziale di entrate. Questo costante spostamento verso una tecnologia più intelligente e sicura guida un’accettazione più ampia sia in contesti professionali che domestici.

- Ad esempio, la piattaforma multi-lunghezza d’onda Soprano ICE di Alma Lasers che combina lunghezze d’onda di 755 nm (Alessandrite), 810 nm (diodo) e 1064 nm (Nd:YAG) utilizza il raffreddamento a contatto continuo (ICE™) e la consegna in movimento fino a 10 Hz di frequenza di ripetizione, rendendo i trattamenti più sicuri e praticamente indolori anche su tonalità di pelle abbronzata o più scura, e consentendo una riduzione dei peli clinicamente provata su tutti i tipi di pelle.

Espansione delle Cliniche di Bellezza e Dispositivi Estetici Domestici

I centri urbani ora ospitano molte cliniche di bellezza avanzate che offrono pacchetti di trattamenti convenienti, piani EMI e procedure rapide. Queste cliniche utilizzano unità laser di alta qualità che attraggono un’ampia varietà di clienti in cerca di servizi di qualità. Nel frattempo, i dispositivi domestici crescono grazie al crescente comfort con la cura personale fai-da-te e all’interesse per soluzioni economiche. Le unità IPL compatte e a bassa energia attirano i nuovi acquirenti che desiderano privacy e convenienza. Una forte espansione al dettaglio, canali di vendita online e promozioni degli influencer aumentano la visibilità. La crescita combinata nei segmenti professionali e domestici aumenta la penetrazione complessiva dei dispositivi e supporta una costante espansione del mercato.

Tendenze e Opportunità Chiave:

Crescente Popolarità di Dispositivi Multi-Tonalità di Pelle e Multi-Area

I produttori ora progettano sistemi che si adattano a diverse tonalità di pelle e densità di peli utilizzando strumenti di rilevamento automatico. Questi dispositivi offrono una maggiore versatilità, adatta alle cliniche che gestiscono gruppi di clienti diversi. Una compatibilità più ampia tra aree del viso, gambe e ascelle migliora anche l’utilità. I dispositivi per uso domestico riflettono la stessa tendenza, con modalità preimpostate per i principianti. Questo cambiamento assicura risultati più sicuri e riduce la dipendenza dalle impostazioni manuali. Poiché le soluzioni di cura inclusive attirano l’attenzione, la tendenza supporta segmenti di acquirenti più ampi e migliora l’adozione del prodotto nei mercati globali.

- Ad esempio, il Philips Lumea 9000 Series BRI958/00 utilizza un sensore SmartSkin per rilevare automaticamente il tono della pelle e regolare di conseguenza l’intensità della luce, rendendolo utilizzabile su una vasta gamma di tonalità di pelle e riducendo il rischio di sovra-trattamento. Il dispositivo viene fornito con quattro diversi accessori (per viso, ascelle, bikini e gambe), rendendolo pratico per la cura del corpo completa oltre una sola area.

Crescente Integrazione di Funzionalità Smart e Interfacce Digitali

La tecnologia di rimozione dei peli laser ora include app mobili, strumenti di monitoraggio dei trattamenti e suggerimenti di sicurezza guidati. Queste funzionalità aiutano gli utenti a seguire le routine corrette, programmare i follow-up e monitorare la risposta della pelle. Le cliniche beneficiano di dashboard digitali che gestiscono la storia dei pazienti e ottimizzano la calibrazione dei dispositivi. La connettività smart migliora l’esperienza utente e riduce gli errori, specialmente per i dispositivi domestici. Questo miglioramento digitale costruisce fiducia tra i nuovi utenti e incoraggia sessioni ripetute. Man mano che l’estetica smart cresce, il valore del dispositivo aumenta e supporta una differenziazione competitiva più forte.

- Ad esempio, molti dispositivi IPL e laser moderni per uso domestico (come quelli di marchi leader) includono un’applicazione complementare che guida gli utenti passo dopo passo: potrebbe invitarti a eseguire un test cutaneo, scegliere l’intensità appropriata in base al tono della pelle/tipo di capelli, ricordarti delle sessioni future e registrare i risultati di ogni sessione (ricrescita dei capelli, sensibilità della pelle, ecc.). Questa interfaccia digitale abbassa la barriera per gli utenti alle prime armi e riduce l’errore umano nelle impostazioni, rendendo la rimozione dei peli più sicura e più user-friendly, in particolare per i consumatori non professionisti.

Principali Sfide:

Alto Costo Iniziale dei Dispositivi e Accesso Limitato nelle Regioni in Via di Sviluppo

Le unità laser professionali richiedono grandi investimenti di capitale, il che rappresenta una sfida per le piccole cliniche nei mercati emergenti. Le spese di manutenzione, la sostituzione delle parti e i costi di formazione aumentano la pressione. I dispositivi per uso domestico rimangono più economici ma superano ancora l’accessibilità del mercato di massa in molte regioni. Opzioni di finanziamento limitate e una bassa densità di cliniche limitano la disponibilità, specialmente nelle zone rurali. Queste barriere rallentano l’adozione e riducono i tassi di penetrazione complessivi. Senza modelli a basso costo o un migliore supporto finanziario, molti utenti rimangono dipendenti da opzioni di cura temporanee, influenzando l’espansione a lungo termine del mercato.

Preoccupazioni per la Sicurezza e Necessità di Tecnici Qualificati

I trattamenti laser richiedono conoscenze sulla risposta della pelle, sui livelli di energia e sulle controindicazioni. Una formazione inadeguata può portare a ustioni, cambiamenti di pigmentazione o risultati inefficaci. Molte regioni mancano di standard normativi rigorosi, il che aumenta il rischio per gli operatori. Gli utenti esitano anche ad adottare dispositivi domestici per paura di un uso improprio o della sensibilità della pelle. Le cliniche devono investire in programmi di certificazione e formazione per minimizzare le complicazioni. Con l’aumento delle aspettative di sicurezza, i marchi devono fornire indicazioni più chiare, migliori sensori e controlli automatizzati. Il mancato affrontare le sfide di sicurezza può limitare la fiducia e rallentare l’adozione sia nei segmenti professionali che domestici.

Analisi Regionale:

Nord America

Il Nord America ha guidato il mercato dei dispositivi per la rimozione dei peli laser nel 2024 con una quota di circa il 36%. La forte domanda è derivata dall’elevata spesa per trattamenti estetici, dall’adozione precoce di piattaforme laser professionali e da una rete densa di cliniche di bellezza e dermatologia. Gli utenti hanno preferito i sistemi a diodi e alexandrite per la precisione comprovata e i risultati più rapidi. Anche i dispositivi per uso domestico hanno guadagnato terreno attraverso grandi canali di e-commerce. L’interesse crescente tra gli uomini e i consumatori più giovani ha sostenuto un volume di trattamenti costante. Gli aggiornamenti tecnologici continui e percorsi normativi chiari hanno aiutato il Nord America a mantenere la sua leadership sia nei segmenti professionali che di uso personale.

Europa

L’Europa ha detenuto quasi il 29% della quota nel 2024, supportata da una forte accettazione dell’estetica di grado medico e da un ampio accesso a cliniche dermatologiche certificate. I consumatori hanno preferito sistemi laser sicuri e ad alte prestazioni allineati con i rigorosi standard di sicurezza dell’UE. La domanda è aumentata in Germania, Regno Unito, Francia e Italia a causa dell’interesse crescente per la cura a lungo termine e il benessere. L’espansione delle catene di med-spa e dei programmi di formazione più ampi ha rafforzato la qualità del servizio. Anche le unità IPL per uso domestico hanno visto una crescita costante attraverso canali di vendita al dettaglio in farmacia e online. L’attenzione dell’Europa sulla tecnologia regolamentata, operatori qualificati e trattamenti premium ha aiutato la regione a mantenere una posizione forte.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato circa il 24% della quota nel 2024 e ha mostrato la crescita più rapida grazie all’aumento del reddito disponibile, ai cambiamenti nello stile di vita urbano e all’espansione delle reti di cliniche di bellezza. Paesi come Cina, Giappone, Corea del Sud e India hanno guidato la domanda di sistemi a diodo e Nd:YAG adatti a diverse tonalità di pelle. L’influenza dei social media e la maggiore accettazione della cura non invasiva hanno aumentato l’adozione tra gli acquirenti più giovani. I dispositivi per uso domestico si sono espansi rapidamente attraverso piattaforme online. Costi di trattamento più bassi e una maggiore disponibilità di cliniche hanno migliorato l’accessibilità, permettendo all’Asia-Pacifico di emergere come un mercato ad alto potenziale con forti prospettive di espansione futura.

America Latina

L’America Latina ha catturato circa il 7% della quota nel 2024, trainata dal crescente interesse per le procedure estetiche in Brasile, Messico e Argentina. Le cliniche di bellezza hanno ampliato la loro offerta utilizzando sistemi a diodo e IPL di fascia media che bilanciavano prestazioni e convenienza. La crescente influenza della cultura della bellezza e dei social media ha spinto una maggiore domanda tra donne e uomini alla ricerca di una cura a lungo termine. Le fluttuazioni economiche hanno limitato la penetrazione dei dispositivi premium, ma i piani di pagamento rateale e i prezzi competitivi delle cliniche hanno supportato un’adozione costante. I dispositivi per uso domestico hanno gradualmente guadagnato visibilità attraverso il commercio al dettaglio online. Questi fattori hanno aiutato l’America Latina a svilupparsi come un mercato in crescita ma promettente.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha detenuto circa il 4% della quota nel 2024, supportata dalla forte domanda di procedure cosmetiche negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. Le cliniche hanno investito in piattaforme avanzate a diodo e Nd:YAG capaci di trattare tonalità di pelle più scure con maggiore sicurezza. I centri urbani ad alto reddito hanno guidato la maggior parte dell’adozione, mentre le aree rurali hanno visto una penetrazione limitata a causa delle barriere di costo. Il turismo medico ha ulteriormente aumentato la domanda in alcuni paesi che offrono trattamenti premium. I dispositivi per uso domestico hanno registrato una crescita graduale. Nonostante una quota più piccola, la crescente consapevolezza della bellezza e l’espansione delle reti di cliniche posizionano il MEA come una zona di opportunità emergente.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Laser

- Luce Pulsata Intensa

Per Applicazione

- Rimozione dei Peli del Viso

- Gambe

- Mani

Per Uso Finale

- Cliniche di Bellezza

- Cliniche Dermatologiche

- Uso Domestico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dei dispositivi per la depilazione laser vede una forte partecipazione da parte di aziende leader come Viora, Cutera, Alma Lasers, Cynosure, Sciton, Syneron Medical, Lutronic, Solta Medical, Lumenis e Venus Concept Canada Corp. Questi produttori competono attraverso sistemi avanzati a diodi, alessandrite e Nd:YAG progettati per una maggiore precisione, sessioni più rapide e risultati più sicuri su diversi tipi di pelle. Molti marchi si concentrano su raffreddamento integrato, impostazioni assistite dall’IA e design ergonomici che migliorano il comfort dell’utente e l’efficienza del trattamento. Le aziende espandono anche il supporto post-vendita, la formazione dei tecnici e la distribuzione globale per rafforzare l’adozione nelle cliniche. Nel segmento per uso domestico, dispositivi compatti IPL e a diodi a bassa energia ampliano la portata attraverso piattaforme di vendita al dettaglio e e-commerce. Investimenti continui in R&S, approvazioni normative e partnership strategiche aiutano i giocatori a mantenere una forte visibilità sul mercato e a rispondere alla crescente domanda di soluzioni di grooming non invasive.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave:

- Viora

- Cutera

- Alma Lasers

- Cynosure, Inc.

- Sciton, Inc.

- Syneron Medical Ltd.

- Lutronic

- Solta Medical, Inc.

- Lumenis

- Venus Concept Canada Corp.

Sviluppi Recenti:

- Ad aprile 2025, Lumenis ha presentato una soluzione migliorata di epilazione laser SPLENDOR X alla conferenza ASLMS, aggiungendo nuovi parametri preimpostati per l’epilazione e il lavoro vascolare oltre a capacità digitali per migliorare il tempo di attività e i servizi dati negli Stati Uniti e in Canada.

- Ad ottobre 2024, il Global Strategic Business Report sui dispositivi di epilazione laser di Research and Markets ha profilato Solta Medical come uno dei pochi protagonisti nel mercato globale dei dispositivi di epilazione laser, sottolineando il suo ruolo continuo nei sistemi professionali di epilazione basati sull’energia.

- Ad aprile 2024, Cutera ha annunciato il lancio in Nord America della piattaforma xeo+ ridisegnata (manipoli aggiornati, tempi di trattamento più rapidi e miglioramenti dell’usabilità per dispositivi multi-applicazione inclusa l’epilazione).

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di riduzione dei peli a lungo termine aumenterà man mano che le abitudini di cura si sposteranno verso soluzioni non invasive.

- I sistemi avanzati a diodo e alessandrite saranno utilizzati più ampiamente per una maggiore precisione e risultati più sicuri.

- I dispositivi per uso domestico si espanderanno grazie a una maggiore presenza dell’e-commerce e al miglioramento della sicurezza dei dispositivi.

- Le impostazioni di trattamento abilitate dall’IA miglioreranno l’accuratezza e ridurranno gli errori degli operatori nelle cliniche.

- La compatibilità con più tonalità di pelle amplierà l’adozione tra le diverse popolazioni globali.

- Le cliniche di bellezza investiranno di più in piattaforme premium per aumentare la velocità del trattamento e migliorare i ricavi.

- Le cliniche dermatologiche adotteranno sistemi aggiornati per trattamenti su pelli sensibili e procedure di grado medico.

- I dispositivi ibridi con raffreddamento e sensori intelligenti miglioreranno il comfort e ridurranno le complicazioni.

- Le regioni emergenti vedranno un’adozione più rapida grazie alla crescente consapevolezza e ai prezzi competitivi delle cliniche.

- La forte competizione tra i marchi leader guiderà l’innovazione continua e il perfezionamento dei prodotti.