Panoramica del Mercato

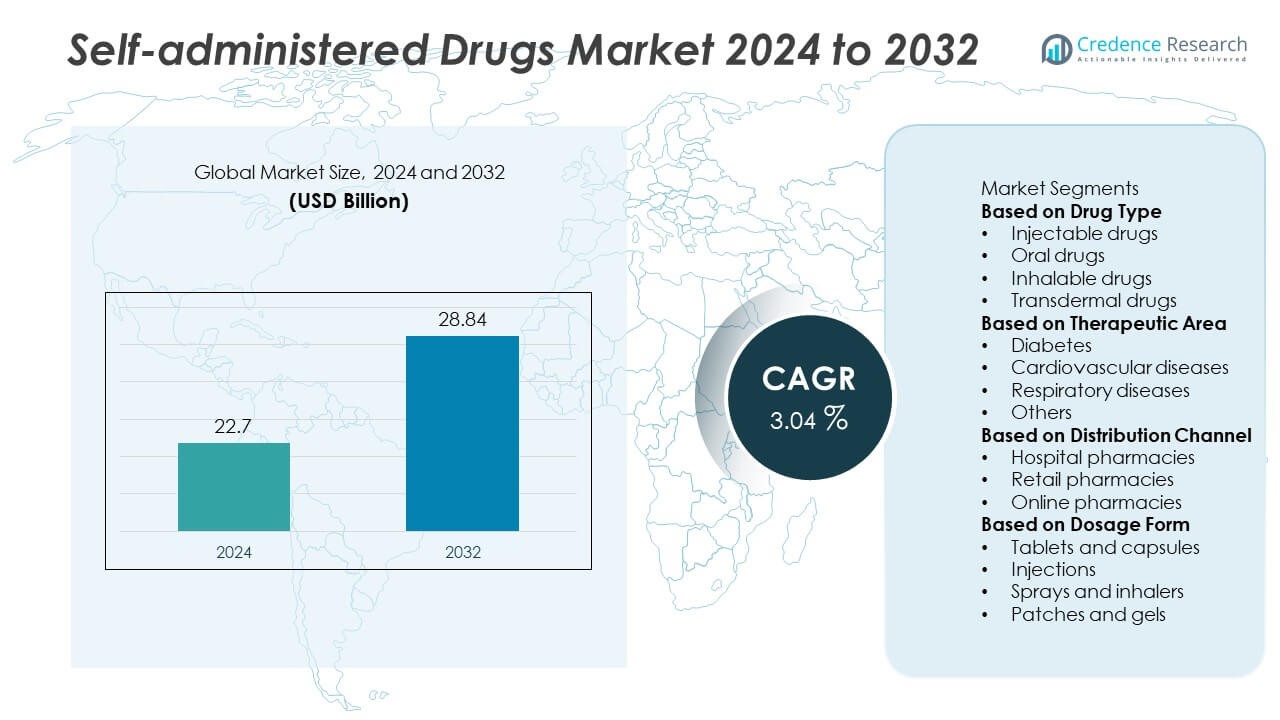

Il mercato dei farmaci autogestiti è stato valutato a 22,7 miliardi di USD nel 2024 e si prevede che raggiungerà i 28,84 miliardi di USD entro il 2032, crescendo a un CAGR del 3,04% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Farmaci Autogestiti 2024 |

22,7 miliardi di USD |

| CAGR del Mercato dei Farmaci Autogestiti |

3,04% |

| Dimensione del Mercato dei Farmaci Autogestiti 2032 |

28,84 miliardi di USD |

Il mercato dei farmaci autogestiti è guidato da grandi aziende come Pfizer Inc., Novartis AG, Amgen Inc., AstraZeneca plc, Johnson & Johnson, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Merck & Co., Inc., GlaxoSmithKline plc e Sanofi S.A. Questi attori dominano grazie a forti pipeline di R&D, innovazione nei sistemi di somministrazione dei farmaci e reti di distribuzione globali. L’attenzione su biologici, auto-iniettori e dispositivi di somministrazione di farmaci connessi ha migliorato l’aderenza del paziente e l’efficienza del trattamento. Il Nord America è emerso come la regione leader con una quota di mercato del 39,6% nel 2024, supportato da un’infrastruttura sanitaria avanzata, un’alta prevalenza di malattie croniche e una forte adozione di soluzioni di cura domiciliare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei farmaci autogestiti è stato valutato a 22,7 miliardi di USD nel 2024 e si prevede che raggiungerà i 28,84 miliardi di USD entro il 2032, crescendo a un CAGR del 3,04% durante il periodo di previsione.

- L’aumento della prevalenza di malattie croniche come il diabete e i disturbi cardiovascolari sta guidando una forte domanda di opzioni di trattamento comode e domiciliari.

- I trend di mercato evidenziano un aumento nell’adozione di iniettori intelligenti, siringhe pre-riempite e sistemi di somministrazione di farmaci indossabili che migliorano l’aderenza e la sicurezza del paziente.

- I principali attori come Pfizer Inc., Amgen Inc. e Novartis AG si concentrano sull’innovazione dei prodotti, l’espansione dei biologici e le collaborazioni strategiche per rafforzare la loro presenza sul mercato.

- Il Nord America ha guidato con una quota del 39,6% nel 2024, seguito dall’Europa con il 28,4%, mentre l’Asia-Pacifico ha detenuto il 23,8% come regione in più rapida crescita; il segmento dei farmaci iniettabili ha dominato con una quota del 47,2%, guidato dalla rapida adozione di auto-iniettori e dispositivi di auto-iniezione.

Analisi della Segmentazione di Mercato:

Per Tipo di Farmaco

Il segmento dei farmaci iniettabili ha dominato il mercato dei farmaci autogestiti con una quota del 47,2% nel 2024, guidato dalla crescente adozione di auto-iniettori e siringhe pre-riempite per la gestione delle malattie croniche. L’aumento della prevalenza di diabete, sclerosi multipla e artrite reumatoide ha accelerato la domanda di sistemi di somministrazione comodi e precisi. I progressi tecnologici come gli iniettori indossabili e i sistemi senza ago stanno migliorando la compliance e la sicurezza del paziente. I farmaci orali continuano a mantenere una domanda significativa grazie alla facilità d’uso, mentre le formulazioni inalabili e transdermiche stanno guadagnando terreno per un inizio più rapido e una somministrazione mirata.

- Ad esempio, Amgen Inc. ha lanciato la cartuccia pre-riempita monodose Enbrel Mini® per l’uso con l’autoiniettore riutilizzabile AutoTouch®. Il dispositivo somministra una dose di 50 mg, presenta segnali visivi e acustici per confermare che l’iniezione è completa e include un sensore per rilevare il posizionamento sulla pelle.

Per Area Terapeutica

Il segmento del diabete ha detenuto la quota maggiore del 38,5% nel 2024, alimentato dall’aumento del carico globale di pazienti diabetici e dall’uso diffuso di penne per insulina autoiniettanti e agonisti GLP-1. La comodità del monitoraggio del glucosio a casa e delle soluzioni di auto-dosaggio migliora l’aderenza e il controllo della malattia. Le malattie cardiovascolari seguono da vicino, con i pazienti che utilizzano sempre più terapie orali e transdermiche per la gestione a lungo termine. La crescita delle malattie respiratorie come asma e BPCO supporta anche la domanda di dispositivi di inalazione portatili, consentendo una migliore autogestione e riducendo la dipendenza dal sistema sanitario.

- Ad esempio, il sistema di somministrazione di insulina FlexTouch® di Novo Nordisk consente un dosaggio preciso fino a 80 unità con una singola iniezione e utilizza un meccanismo a molla che richiede una forza di iniezione costantemente bassa. Il pulsante di dosaggio non estensibile e la bassa forza lo rendono adatto per i pazienti con destrezza manuale limitata.

Per Canale di Distribuzione

Il segmento delle farmacie al dettaglio ha rappresentato una quota del 52,8% nel 2024, poiché rimangono il punto di accesso principale per i farmaci da prescrizione e da banco autogestiti. L’espansione delle reti di farmacie e i programmi di educazione dei pazienti guidati dai farmacisti stanno migliorando l’accessibilità e la consapevolezza delle terapie domiciliari. Le farmacie ospedaliere si occupano di trattamenti specializzati e follow-up di malattie croniche, mentre le farmacie online si stanno espandendo rapidamente grazie alla digitalizzazione e all’adozione delle e-prescription. La comodità della consegna a domicilio e la disponibilità di un’ampia gamma di prodotti continuano a posizionare i canali online come un segmento di distribuzione in rapida crescita nel mercato dei farmaci autogestiti.

Principali Fattori di Crescita

Aumento della Prevalenza delle Malattie Croniche

L’aumento dell’incidenza di condizioni croniche come il diabete, le malattie cardiovascolari e i disturbi autoimmuni sta guidando una forte domanda di farmaci autogestiti. I pazienti preferiscono sempre più trattamenti domiciliari per minimizzare le visite ospedaliere e ridurre i costi sanitari. L’autosomministrazione migliora la comodità, l’indipendenza e l’aderenza, in particolare per le terapie a lungo termine. L’aumento della popolazione geriatrica globale, che richiede una medicazione continua, accelera ulteriormente l’adozione di soluzioni di auto-dosaggio, supportando una crescita costante del mercato sia nelle economie sviluppate che in quelle emergenti.

- Ad esempio, Eli Lilly and Company fornisce le penne Trulicity® (dulaglutide) per la gestione del diabete di tipo 2. È disponibile in vari dosaggi settimanali, tra cui 0,75 mg, 1,5 mg, 3 mg e 4,5 mg. Ogni penna monouso presenta un ago da 29 gauge pre-attaccato e un processo di attivazione a un solo passaggio progettato per migliorare l’esperienza di autosomministrazione.

Progressi nelle Tecnologie di Somministrazione dei Farmaci

L’innovazione tecnologica nei sistemi di somministrazione dei farmaci è un importante motore dell’espansione del mercato. Lo sviluppo di auto-iniettori, siringhe pre-riempite e iniettori indossabili consente un dosaggio preciso e riduce gli errori dell’utente. Questi dispositivi migliorano il comfort e la sicurezza, incoraggiando l’accettazione da parte dei pazienti delle terapie iniettabili. Le aziende farmaceutiche stanno anche integrando funzionalità digitali per il monitoraggio delle dosi e la connettività, migliorando l’aderenza al trattamento. Tali innovazioni stanno trasformando la somministrazione tradizionale dei farmaci in soluzioni incentrate sul paziente e guidate dalla tecnologia, rafforzando i risultati delle terapie a lungo termine e la competitività del mercato.

- Ad esempio, Amgen Inc. ha introdotto l’iniettore indossabile Neulasta® Onpro®, in grado di somministrare una dose di 6 mg per via sottocutanea in circa 45 minuti dopo un ritardo preimpostato di 27 ore. Questo dispositivo elimina la necessità di visite cliniche il giorno successivo per la somministrazione di pegfilgrastim, rappresentando un cambiamento verso l’auto-somministrazione automatizzata per alcuni pazienti.

Spostamento verso l’assistenza sanitaria domiciliare

Il cambiamento globale verso l’assistenza domiciliare sta aumentando significativamente la domanda di terapie auto-somministrate. I pazienti e i sistemi sanitari preferiscono modelli di trattamento a distanza che riducono la dipendenza dagli ospedali e migliorano la comodità. L’aumento dei costi sanitari, combinato con i progressi nella telemedicina e nel monitoraggio remoto, incoraggia ulteriormente l’auto-somministrazione. La pandemia ha accelerato questa tendenza, promuovendo l’uso di formulazioni e dispositivi facili da usare che garantiscono una somministrazione sicura dei farmaci a domicilio. Questo cambiamento si allinea con la tendenza più ampia verso un’assistenza sanitaria personalizzata e gestita dal paziente, ampliando le opportunità per i produttori farmaceutici.

Tendenze e opportunità chiave

Integrazione di dispositivi di somministrazione dei farmaci intelligenti e connessi

L’emergere di iniettori intelligenti e inalatori connessi sta rivoluzionando il coinvolgimento e la conformità dei pazienti. Questi dispositivi registrano i dati di dosaggio, inviano promemoria e comunicano con le piattaforme sanitarie per il monitoraggio in tempo reale. L’integrazione con app mobili e soluzioni di telemedicina consente la supervisione remota e il dosaggio personalizzato. La combinazione di terapia farmacologica e salute digitale migliora l’accuratezza e l’aderenza al trattamento, fornendo nuove fonti di reddito per i produttori e creando opportunità nell’ecosistema sanitario digitale in rapida evoluzione.

- Ad esempio, AstraZeneca ha introdotto la versione intelligente dell’inalatore Symbicort® Turbuhaler dotato di un sensore digitale integrato sviluppato da Propeller Health. Il dispositivo traccia la frequenza delle inalazioni e trasmette i dati via Bluetooth a un’applicazione mobile, consentendo ai medici di monitorare l’aderenza a distanza. Le valutazioni cliniche mostrano un miglioramento del 35% nella coerenza dell’uso dell’inalatore tra i pazienti con asma e BPCO che utilizzano questa piattaforma connessa.

Crescente adozione di biologici e medicina personalizzata

L’aumento dell’uso di biologici nel trattamento di disturbi cronici e autoimmuni sta creando nuove opportunità per i sistemi di somministrazione dei farmaci auto-somministrati. Poiché queste terapie spesso richiedono dosaggi a lungo termine, le opzioni di somministrazione a misura di paziente, come le penne pre-riempite e gli auto-iniettori, stanno diventando essenziali. Le iniziative di medicina personalizzata supportano ulteriormente il dosaggio personalizzato e i design di somministrazione su misura per le esigenze individuali. Questa tendenza promuove l’innovazione nella stabilità delle formulazioni, nella compatibilità dei dispositivi e nella facilità d’uso per i pazienti, rafforzando l’espansione del mercato in aree terapeutiche di alto valore.

- Ad esempio, Johnson & Johnson ha introdotto Tremfya® One-Press, un dispositivo di iniezione biologica auto-somministrato progettato per i pazienti con psoriasi a placche e artrite psoriasica. Il sistema eroga una dose di 100 mg con una singola pressione senza aghi visibili e mantiene un flusso costante di 0,5 mL in 30 secondi. Più di 1,5 milioni di iniezioni di Tremfya® sono state somministrate a livello globale tramite questa piattaforma, riflettendo una forte accettazione da parte dei pazienti per la terapia biologica domiciliare.

Principali Sfide

Formulazioni Complesse di Farmaci e Difficoltà di Manipolazione

Molti farmaci biologici e iniettabili richiedono tecniche specializzate di conservazione, manipolazione e somministrazione, che possono limitare l’adozione da parte dei pazienti. Un uso improprio può portare a sotto-dosaggio, sovra-dosaggio o contaminazione, influenzando la sicurezza e i risultati del trattamento. La formazione e l’educazione degli utenti rimangono critiche ma non sono sempre accessibili, specialmente nelle regioni remote. I produttori stanno affrontando queste sfide attraverso un design intuitivo dei dispositivi e un packaging user-friendly, ma la complessità di alcune formulazioni continua a limitare l’adozione più ampia delle terapie auto-somministrate.

Barriere Regolatorie e di Rimborso

Requisiti normativi stringenti per le approvazioni di combinazioni farmaco-dispositivo e politiche di rimborso incoerenti rappresentano sfide importanti per la crescita del mercato. La necessità di conformarsi a standard internazionali variabili ritarda i lanci di prodotti e aumenta i costi di sviluppo. Inoltre, la copertura assicurativa limitata per i trattamenti domiciliari in alcune regioni limita l’accesso dei pazienti a dispositivi avanzati di auto-somministrazione. Per superare queste barriere, le aziende stanno collaborando con le autorità sanitarie e gli assicuratori per stabilire quadri normativi standardizzati che supportino l’accessibilità economica, l’accessibilità e un ingresso più rapido nel mercato.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato dei farmaci auto-somministrati con una quota del 39,6% nel 2024, guidato da un’alta prevalenza di malattie croniche e dall’adozione diffusa di sistemi avanzati di somministrazione dei farmaci. Gli Stati Uniti guidano la regione grazie a una forte infrastruttura sanitaria, consapevolezza dei pazienti e progressi tecnologici nei biologici e nei dispositivi iniettabili. La crescente preferenza per i trattamenti domiciliari, unita all’elevata spesa sanitaria, sostiene una domanda di mercato costante. I principali attori farmaceutici e l’innovazione continua nelle soluzioni di somministrazione dei farmaci connessi rafforzano ulteriormente la posizione del Nord America come principale hub per lo sviluppo e l’adozione di farmaci auto-somministrati.

Europa

L’Europa ha rappresentato una quota del 28,4% nel 2024, supportata da un forte quadro normativo, sistemi sanitari ben consolidati e un crescente uso di biologici per la gestione delle malattie croniche. Paesi come Germania, Francia e Regno Unito sono in prima linea, concentrandosi su cure incentrate sul paziente e iniziative di auto-medicazione. L’enfasi della regione sulla sicurezza, l’integrazione farmaco-dispositivo e il packaging user-friendly sta incoraggiando un’adozione più ampia tra le popolazioni anziane. I programmi governativi che promuovono l’assistenza sanitaria domiciliare conveniente e un maggiore rimborso per i dispositivi di auto-somministrazione continuano a guidare l’espansione del mercato in tutta la regione europea.

Asia-Pacifico

L’Asia-Pacifico ha detenuto una quota del 23,8% nel 2024, emergendo come la regione in più rapida crescita grazie all’espansione dell’accesso sanitario, alle grandi popolazioni di pazienti e alla crescente prevalenza di diabete e disturbi cardiovascolari. Paesi come Cina, Giappone e India stanno assistendo a una crescente domanda di terapie auto-iniettabili e orali mentre i sistemi sanitari si trasformano verso l’assistenza ambulatoriale. I crescenti investimenti nella produzione farmaceutica e la consapevolezza dell’autogestione dei pazienti stanno ulteriormente aumentando l’adozione. La rapida digitalizzazione della sanità e l’espansione delle piattaforme di farmacia online continuano a migliorare l’accessibilità e la convenienza nel mercato dell’Asia-Pacifico.

America Latina

L’America Latina ha catturato una quota di mercato del 5,1% nel 2024, guidata dalla crescente modernizzazione sanitaria e dalla crescente consapevolezza dei trattamenti auto-somministrati. Brasile e Messico guidano la regione, supportati dall’aumento dell’incidenza delle malattie croniche e dall’espansione delle reti di distribuzione farmaceutica. I governi stanno promuovendo iniziative per migliorare l’accesso ai farmaci essenziali e ridurre la dipendenza dagli ospedali. Sebbene limitata dalle preoccupazioni di accessibilità nelle popolazioni a basso reddito, la crescente disponibilità di generici a basso costo e la produzione locale di dispositivi per l’auto-somministrazione dovrebbero sostenere la crescita del mercato a lungo termine in tutta l’America Latina.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota del 3,1% nel 2024, supportata dai continui miglioramenti nelle infrastrutture sanitarie e da un graduale spostamento verso l’autogestione dei pazienti. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica sono mercati chiave, con un’adozione crescente di penne per insulina, terapie orali e prodotti transdermici. Gli investimenti crescenti nelle strutture sanitarie e le importazioni farmaceutiche stanno migliorando l’accesso a sistemi avanzati di somministrazione dei farmaci. Nonostante la limitata consapevolezza e le sfide di accessibilità nelle aree rurali, l’espansione delle iniziative di salute digitale e i programmi governativi per le malattie croniche stanno guidando una crescita costante del mercato nella regione.

Segmentazioni di Mercato:

Per Tipo di Farmaco

- Farmaci iniettabili

- Farmaci orali

- Farmaci inalabili

- Farmaci transdermici

Per Area Terapeutica

- Diabete

- Malattie cardiovascolari

- Malattie respiratorie

- Altri

Per Canale di Distribuzione

- Farmacie ospedaliere

- Farmacie al dettaglio

- Farmacie online

Per Forma di Dosaggio

- Compresse e capsule

- Iniezioni

- Spray e inalatori

- Cerotti e gel

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato dei farmaci auto-somministrati è altamente competitivo, con protagonisti chiave come Pfizer Inc., Novartis AG, Amgen Inc., AstraZeneca plc, Johnson & Johnson, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Merck & Co., Inc., GlaxoSmithKline plc, e Sanofi S.A. Queste aziende guidano attraverso l’innovazione nelle tecnologie di somministrazione dei farmaci, come auto-iniettori, siringhe pre-riempite e sistemi indossabili. Collaborazioni strategiche e investimenti nei biologici stanno espandendo la loro presenza sul mercato. Le aziende si concentrano su soluzioni centrate sul paziente che migliorano la convenienza e l’aderenza riducendo i costi sanitari. L’espansione dell’integrazione della salute digitale, la R&S nelle formulazioni a rilascio controllato e un migliore accesso alle terapie personalizzate migliorano ulteriormente la competitività. Il crescente spostamento verso l’assistenza domiciliare e le piattaforme di telemedicina offre nuove opportunità ai leader di mercato per rafforzare le reti di distribuzione e ottimizzare le strategie di coinvolgimento dei pazienti a livello globale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi dei Principali Attori

- Pfizer Inc.

- Novartis AG

- Amgen Inc.

- AstraZeneca plc

- Johnson & Johnson

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Merck & Co., Inc.

- GlaxoSmithKline plc

- Sanofi S.A.

Sviluppi Recenti

- In ottobre 2025, Eli Lilly and Company ha ottenuto l’approvazione negli Stati Uniti per il suo regime sottocutaneo di Omvoh® (mirikizumab-mrkz) — un’unica iniezione di 200 mg/2 mL una volta al mese per la terapia di mantenimento della colite ulcerosa negli adulti.

- In giugno 2023, Pfizer Inc. ha ottenuto l’approvazione per NGENLA™, un trattamento settimanale per il deficit di ormone della crescita pediatrico, riducendo la frequenza delle iniezioni rispetto alle alternative giornaliere.

- In febbraio 2023, AstraZeneca plc e Amgen Inc. hanno ottenuto l’approvazione negli Stati Uniti per TEZSPIRE® (tezepelumab) come penna pre-riempita monouso e auto-iniettore per l’auto-somministrazione in pazienti dai 12 anni in su con asma grave.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Farmaco, Area Terapeutica, Canale di Distribuzione, Forma di Dosaggio e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende affermate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di soluzioni per il trattamento domiciliare continuerà a crescere a causa dell’aumento dei casi di malattie croniche.

- Lo sviluppo di iniettori intelligenti e sistemi di somministrazione di farmaci indossabili migliorerà la comodità del trattamento.

- L’innovazione farmaceutica si concentrerà su biologici e formulazioni adatte all’uso autonomo.

- L’integrazione di app mobili e monitoraggio digitale migliorerà l’aderenza e la supervisione a distanza.

- L’aumento dei costi sanitari spingerà i pazienti verso terapie autogestite per l’accessibilità economica.

- Il supporto normativo per la somministrazione di farmaci connessi e personalizzati accelererà le approvazioni dei prodotti.

- L’Asia-Pacifico sperimenterà una forte crescita grazie all’aumento dell’accesso e della consapevolezza sanitaria.

- I produttori investiranno in design ergonomici dei dispositivi per semplificare la somministrazione dei farmaci.

- Le partnership tra aziende farmaceutiche e tecnologiche guideranno l’espansione dell’ecosistema della salute digitale.

- La crescita nella distribuzione delle farmacie online migliorerà la disponibilità e la portata globale dei farmaci autogestiti.