Panoramica del Mercato:

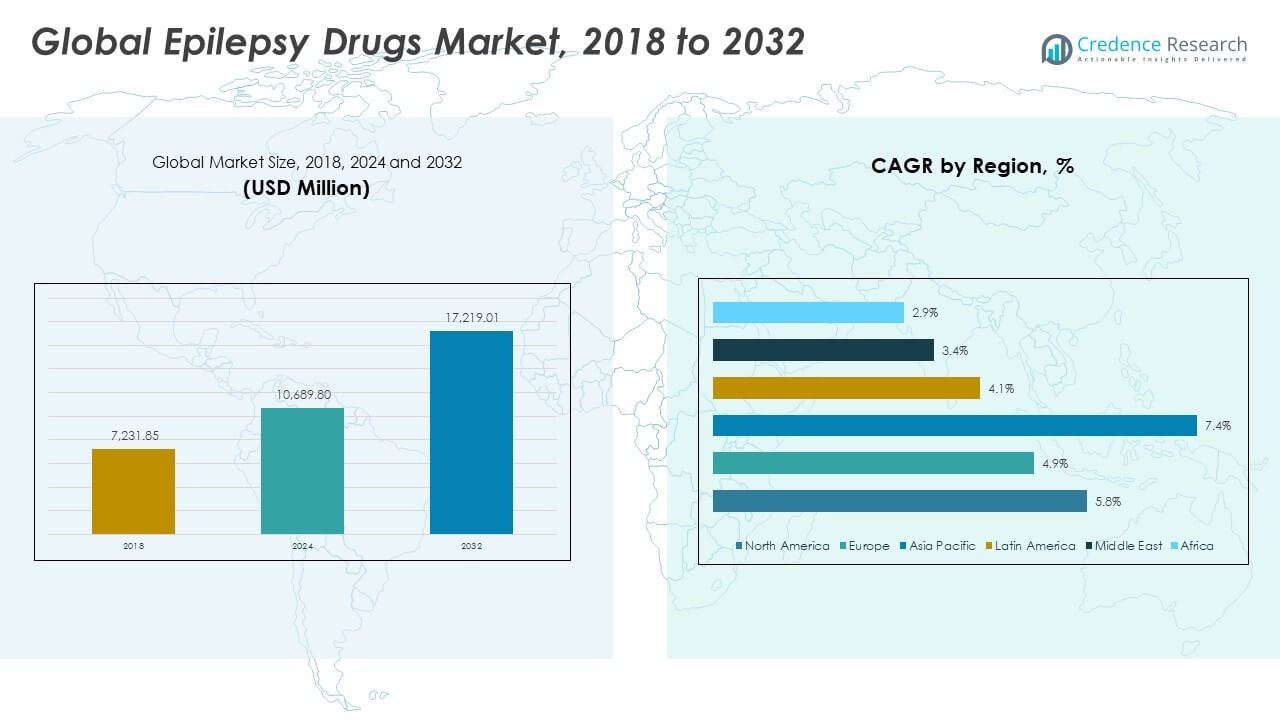

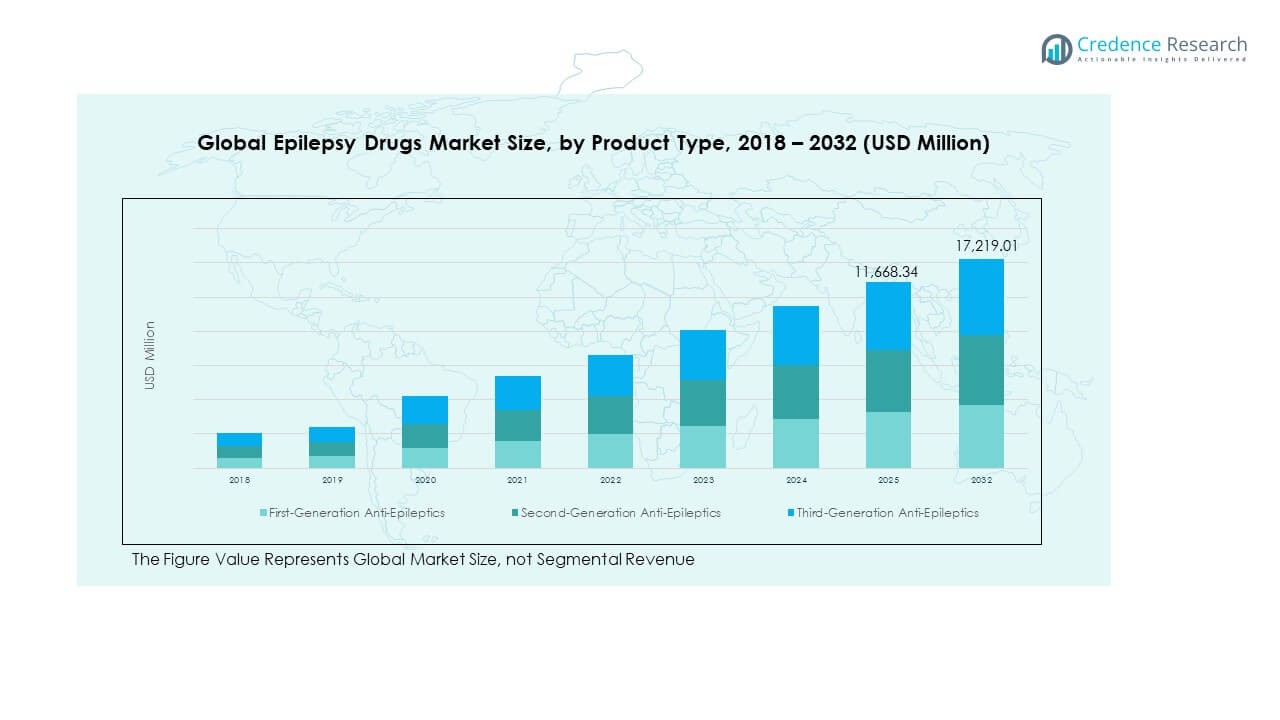

La dimensione del mercato globale dei farmaci per l’epilessia è stata valutata a 7.231,85 milioni di USD nel 2018, aumentata a 10.689,80 milioni di USD nel 2024, e si prevede che raggiungerà 17.219,01 milioni di USD entro il 2032, con un CAGR del 5,72% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Farmaci per l’Epilessia 2024 |

10.689,80 Milioni di USD |

| Mercato dei Farmaci per l’Epilessia, CAGR |

5,72% |

| Dimensione del Mercato dei Farmaci per l’Epilessia 2032 |

17.219,01 Milioni di USD |

La crescita del mercato è guidata dall’aumento della prevalenza dell’epilessia e dalla crescente consapevolezza sulle opzioni di trattamento precoce. L’aumento dell’accesso all’assistenza sanitaria, le migliori capacità diagnostiche e le politiche di rimborso favorevoli stanno promuovendo l’adozione dei farmaci. I progressi nelle formulazioni dei farmaci antiepilettici che offrono una migliore efficacia con minori effetti collaterali stanno rafforzando la compliance dei pazienti. Inoltre, la ricerca e le sperimentazioni cliniche in corso focalizzate sulla medicina di precisione e sui nuovi meccanismi d’azione dovrebbero accelerare l’innovazione in questo campo terapeutico.

A livello regionale, il Nord America è in testa grazie a un’infrastruttura sanitaria avanzata, una forte presenza di grandi aziende farmaceutiche e un’adozione precoce di nuove terapie. L’Europa segue con una forte consapevolezza e un forte supporto normativo per la gestione dell’epilessia. La regione dell’Asia Pacifico sta emergendo come il mercato in più rapida crescita grazie all’aumento della spesa sanitaria, all’aumento dei tassi di diagnosi e all’espansione dell’accesso alle cure neurologiche in paesi come India, Cina e Giappone. L’America Latina e il Medio Oriente & Africa stanno anche assistendo a miglioramenti costanti supportati da iniziative sanitarie e programmi di educazione dei pazienti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato globale dei farmaci per l’epilessia è stato valutato a 7.231,85 milioni di USD nel 2018, ha raggiunto 10.689,80 milioni di USD nel 2024, e si prevede che raggiungerà 17.219,01 milioni di USD entro il 2032, espandendosi a un CAGR del 5,72% durante il periodo di previsione.

- Nord America (43,3%), Europa (26,6%) e Asia Pacifico (22,4%) detengono collettivamente la quota maggioritaria, guidati da sistemi sanitari avanzati, forte attività di R&S e ampio accesso alle terapie antiepilettiche.

- L’Asia Pacifico, la regione in più rapida crescita, è supportata dall’espansione dell’infrastruttura sanitaria, dall’aumento dei tassi di diagnosi e dalla maggiore disponibilità di farmaci antiepilettici generici e di marca.

- Gli antiepilettici di seconda generazione rappresentano circa il 50–55% della quota totale, riflettendo una forte preferenza dei medici grazie a una maggiore sicurezza e a minori interazioni.

- Gli antiepilettici di terza generazione rappresentano circa il 25–30% della quota di mercato e si prevede che cresceranno più rapidamente grazie all’innovazione nelle formulazioni a base di precisione e a rilascio prolungato.

Driver di Mercato:

Aumento della Prevalenza dell’Epilessia e Campagne di Sensibilizzazione in Espansione

I casi in crescita di epilessia a livello globale stanno aumentando la domanda di terapie efficaci. I tassi di diagnosi in aumento e i programmi di sensibilizzazione avviati dalle organizzazioni sanitarie stanno migliorando l’adozione precoce dei trattamenti. Enti governativi e non governativi stanno investendo in campagne educative per ridurre lo stigma e promuovere la consultazione medica. L’aumento dello screening nelle aree rurali e svantaggiate aiuta a identificare i pazienti non trattati. Questa consapevolezza diffusa contribuisce significativamente ad ampliare l’accesso dei pazienti ai moderni farmaci antiepilettici. Le aziende farmaceutiche stanno collaborando con fondazioni sanitarie per condurre programmi di sensibilizzazione comunitaria. Il mercato globale dei farmaci per l’epilessia beneficia di questa maggiore consapevolezza e di una struttura sanitaria più solida. Gli sforzi continui di salute pubblica garantiscono una crescita sostenuta sia nelle economie sviluppate che in quelle in via di sviluppo.

- Ad esempio, gli sforzi continui di salute pubblica garantiscono una crescita sostenuta sia nelle economie sviluppate che in quelle in via di sviluppo. Il mercato globale dei farmaci per l’epilessia beneficia di questa maggiore consapevolezza, diagnostica migliorata e una struttura sanitaria più solida. Le principali associazioni benefiche per l’epilessia e le aziende farmaceutiche collaborano frequentemente su campagne di sensibilizzazione che raggiungono milioni di persone attraverso vari media, eventi educativi e piattaforme digitali. Questa maggiore consapevolezza e supporto ai pazienti sono fattori chiave dell’espansione del mercato.

Crescente R&S in Nuove Formulazioni di Farmaci e Meccanismi di Somministrazione

I progressi nella ricerca e sviluppo stanno rimodellando gli approcci al trattamento dell’epilessia. I produttori di farmaci si concentrano sul miglioramento dell’efficacia, sulla riduzione degli effetti avversi e sullo sviluppo di formulazioni a rilascio prolungato. Nuove tecnologie di somministrazione dei farmaci, inclusi sistemi transdermici e intranasali, migliorano la compliance del paziente. Queste innovazioni aiutano a ridurre la frequenza delle crisi e migliorano la qualità della vita dei pazienti. Le aziende stanno aumentando gli investimenti in R&S nella medicina personalizzata e di precisione per mirare alle varianti genetiche. Diversi farmaci in fase di sviluppo stanno mostrando risultati promettenti in studi clinici avanzati. Il mercato globale dei farmaci per l’epilessia continua ad espandersi con questi progressi tecnologici e clinici. Incoraggia nuovi ingressi e collaborazioni tra aziende biotecnologiche e farmaceutiche.

- Ad esempio, un agente intranasale del 2024 ha mostrato un tempo mediano di riduzione della prima crisi di 3,2 ore rispetto a 6,8 ore per la terapia orale in uno studio comparativo negli adulti. Queste innovazioni aiutano a ridurre la frequenza delle crisi e migliorano la qualità della vita dei pazienti. Le aziende stanno aumentando gli investimenti in R&S nella medicina personalizzata e di precisione per mirare alle varianti genetiche.

Politiche Sanitarie di Supporto e Quadri di Rimborso

Forti politiche governative a sostegno del trattamento dell’epilessia stanno potenziando l’accessibilità ai farmaci. I quadri di rimborso nelle regioni sviluppate rendono le terapie avanzate più accessibili ai pazienti. I programmi sanitari nazionali in Europa e Nord America promuovono l’inclusione dei farmaci per l’epilessia nella copertura assicurativa. Le autorità sanitarie pubbliche stanno sottolineando la necessità di reti di assistenza neurologica complete. L’espansione dei centri di gestione dell’epilessia aiuta anche a rafforzare i risultati del trattamento. Questo supporto strutturato aumenta l’adozione in tutte le demografie, inclusi i pazienti pediatrici e geriatrici. Il mercato globale dei farmaci per l’epilessia guadagna slancio grazie a politiche favorevoli e riforme politiche continue. Una maggiore accessibilità per i pazienti sta creando stabilità a lungo termine per il segmento terapeutico.

Crescente Adozione di Farmaci Generici e Terapie Economiche

La crescente domanda di farmaci antiepilettici a prezzi accessibili guida l’espansione del mercato. Le scadenze dei brevetti dei principali farmaci hanno incoraggiato la produzione di generici in diverse regioni. I farmaci generici offrono vantaggi in termini di costo mantenendo l’efficacia terapeutica, aumentando l’accessibilità nei paesi a basso reddito. I sistemi sanitari di tutto il mondo stanno incoraggiando l’uso dei generici per ridurre i costi di trattamento. La crescente concorrenza dei generici promuove anche l’innovazione tra i produttori di marchi. Il mercato globale dei farmaci per l’epilessia sperimenta una crescita equilibrata tra i segmenti di marca e generici. Le aziende farmaceutiche stanno diversificando i portafogli per mantenere un vantaggio competitivo nei mercati orientati al costo. Questo equilibrio dinamico rafforza la catena di approvvigionamento globale per i farmaci antiepilettici.

Tendenze di Mercato:

Crescente attenzione alla medicina personalizzata e alle terapie di precisione

Le strategie di trattamento personalizzato stanno guadagnando importanza nella gestione dell’epilessia. I progressi nella genomica e nella diagnosi basata su biomarcatori consentono la selezione di farmaci specifici per il paziente. Gli sviluppatori farmaceutici stanno utilizzando la medicina di precisione per minimizzare gli effetti collaterali e migliorare l’efficacia terapeutica. L’integrazione dell’intelligenza artificiale nella profilazione dei pazienti supporta la personalizzazione dei farmaci basata sui dati. Gli ospedali stanno adottando l’analisi predittiva per ottimizzare dosaggi e combinazioni terapeutiche. Il mercato globale dei farmaci per l’epilessia beneficia di queste innovazioni nel processo decisionale clinico. La ricerca collaborativa tra istituzioni accademiche e cliniche sta migliorando la comprensione molecolare dell’epilessia. La tendenza supporta migliori risultati a lungo termine e riduce i rischi di resistenza ai farmaci.

- Ad esempio, studi recenti finanziati da consorzi hanno identificato vari nuovi biomarcatori associati alla risposta al trattamento in diverse malattie, come l’identificazione di ADIPOQ, HEY2 e FUT10 come potenziali biomarcatori predittivi nei tumori della testa e del collo in uno studio del 2024. La tendenza generale nell’uso di tali biomarcatori supporta migliori risultati a lungo termine e mira a ridurre i rischi di resistenza ai farmaci consentendo approcci di medicina più personalizzati.

Aumento dell’uso di piattaforme digitali per la salute e strumenti di monitoraggio remoto

Le tecnologie digitali stanno trasformando la cura dell’epilessia consentendo un monitoraggio continuo. Dispositivi indossabili e applicazioni per il tracciamento delle crisi basate su smartphone stanno migliorando la gestione dei pazienti. La trasmissione di dati in tempo reale supporta i medici nell’adattare i piani di trattamento in modo efficiente. Le piattaforme di telemedicina stanno aiutando i pazienti in aree remote a ricevere consulenze neurologiche esperte. Le aziende farmaceutiche stanno integrando strumenti di aderenza digitale con i programmi di farmaci. Il mercato globale dei farmaci per l’epilessia si evolve verso modelli di coinvolgimento del paziente guidati dalla tecnologia. Questi strumenti raccolgono anche dati preziosi per la sorveglianza post-mercato e la farmacovigilanza. La tendenza assicura migliori risultati di trattamento e soddisfazione del paziente.

- Ad esempio, una rete regionale di tele-neurologia può collegare cliniche rurali a specialisti, spesso eliminando completamente il viaggio del paziente per le consultazioni iniziali. Le aziende farmaceutiche stanno integrando strumenti di aderenza digitale con i programmi di farmaci, come quelli che utilizzano blister intelligenti, inalatori con sensori e app mobili per monitorare e migliorare le abitudini di assunzione dei farmaci.

Espansione della pipeline di farmaci antiepilettici di nuova generazione

I pipeline di ricerca per i farmaci antiepilettici stanno diventando più diversificati e avanzati. Le aziende stanno puntando su nuovi meccanismi come la modulazione sinaptica e la regolazione dei canali ionici. Il tasso di approvazione per i farmaci innovativi con effetti sedativi e cognitivi ridotti è in aumento. Le partnership tra start-up biotecnologiche e aziende affermate accelerano lo sviluppo dei prodotti. Le agenzie regolatorie stanno fornendo approvazioni rapide per i farmaci che affrontano l’epilessia resistente ai farmaci. Il mercato globale dei farmaci per l’epilessia beneficia di questi quadri di ricerca collaborativa. Nuove classi di trattamenti stanno rimodellando le dinamiche competitive nelle regioni sviluppate. La tendenza evidenzia un passaggio verso approcci terapeutici più mirati ed efficienti.

Integrazione dell’Intelligenza Artificiale nella Scoperta di Farmaci e nelle Prove Cliniche

L’intelligenza artificiale sta migliorando l’efficienza dello sviluppo dei farmaci per l’epilessia. I modelli di apprendimento automatico aiutano a prevedere il comportamento dei composti e a ottimizzare i risultati clinici. Gli strumenti di IA accelerano l’identificazione dei candidati farmaci e dei potenziali biomarcatori. I team di R&S farmaceutica stanno utilizzando l’IA per progettare composti più sicuri ed efficaci. Le analisi dei dati automatizzate migliorano la precisione nella gestione delle prove cliniche. Il mercato globale dei farmaci per l’epilessia sta assistendo a una forte adozione delle innovazioni basate sull’IA. Questa integrazione supporta sottomissioni regolatorie più rapide e analisi post-mercato. La tendenza migliora la produttività complessiva e la trasparenza nel pipeline di ricerca.

Analisi delle Sfide del Mercato:

Alto Costo delle Terapie di Marca e Accessibilità Limitata nelle Regioni in Via di Sviluppo

L’alto costo dei farmaci antiepilettici di marca rimane un ostacolo principale per i pazienti nei paesi a basso reddito. L’infrastruttura sanitaria limitata e le politiche di rimborso incoerenti limitano l’accesso ai medicinali essenziali. La carenza di specialisti neurologici ritarda anche la diagnosi e l’inizio del trattamento. I pazienti spesso si affidano a regimi farmacologici obsoleti a causa di vincoli di accessibilità economica. Il mercato globale dei farmaci per l’epilessia affronta disparità nella distribuzione dei farmaci tra le regioni. Strategie di prezzo elevate scoraggiano l’aderenza costante al trattamento, specialmente nelle popolazioni rurali. I governi stanno cercando di bilanciare l’accessibilità economica con gli incentivi all’innovazione. La questione continua a limitare l’accesso equo a cure sanitarie di qualità.

Reazioni Avverse ai Farmaci, Problemi di Tolleranza e Complessità Regolatorie

Effetti collaterali come vertigini, affaticamento e cambiamenti comportamentali riducono la compliance dei pazienti. Lo sviluppo di tolleranza nella terapia a lungo termine riduce l’efficacia dei farmaci nel tempo. La gestione della politerapia nell’epilessia resistente ai farmaci aggiunge ulteriore complessità al trattamento. I requisiti regolatori per i test di sicurezza e la farmacovigilanza rimangono rigorosi, aumentando i costi per i produttori. Il mercato globale dei farmaci per l’epilessia sperimenta approvazioni ritardate a causa di procedure di valutazione clinica rigorose. Le piccole aziende faticano a soddisfare le richieste regolatorie, rallentando l’innovazione. I sistemi di segnalazione degli eventi avversi richiedono anche investimenti continui nel monitoraggio. Queste sfide creano ostacoli per l’espansione del mercato e la redditività sostenuta.

Opportunità di Mercato:

Emergenza di Biologici e Approcci Terapeutici Innovativi

I farmaci biologici e le terapie neuroprotettive stanno aprendo nuove possibilità di trattamento. I progressi nella neurogenetica e nella biologia molecolare stanno favorendo lo sviluppo di farmaci mirati. Le aziende farmaceutiche stanno esplorando trattamenti basati su anticorpi e modulatori peptidici per l’epilessia refrattaria. Il mercato globale dei farmaci per l’epilessia è posizionato per trarre vantaggio da questi nuovi meccanismi. La ricerca in espansione nella medicina rigenerativa e nella terapia cellulare offre un potenziale di gestione a lungo termine. Le collaborazioni con istituzioni accademiche stanno guidando queste innovazioni cliniche. L’attenzione sulla modifica della malattia invece della soppressione dei sintomi crea un valore terapeutico duraturo.

Espansione nei Mercati Emergenti Inesplorati e Integrazione della Salute Digitale

L’aumento degli investimenti sanitari in Asia-Pacifico, America Latina e Africa presenta grandi opportunità. La crescente consapevolezza e il miglioramento delle strutture diagnostiche stanno ampliando i pool di pazienti. L’integrazione della salute digitale consente alle aziende farmaceutiche di supportare soluzioni di assistenza a distanza. Si prevede che il mercato globale dei farmaci per l’epilessia trarrà vantaggio dall’accessibilità guidata dalla telemedicina. Le partnership con distributori locali e governi migliorano la penetrazione del mercato. L’adozione crescente dei canali di e-pharmacy amplia ulteriormente la disponibilità dei prodotti. Questi fattori combinati rafforzano la portata globale e la sostenibilità dei ricavi a lungo termine.

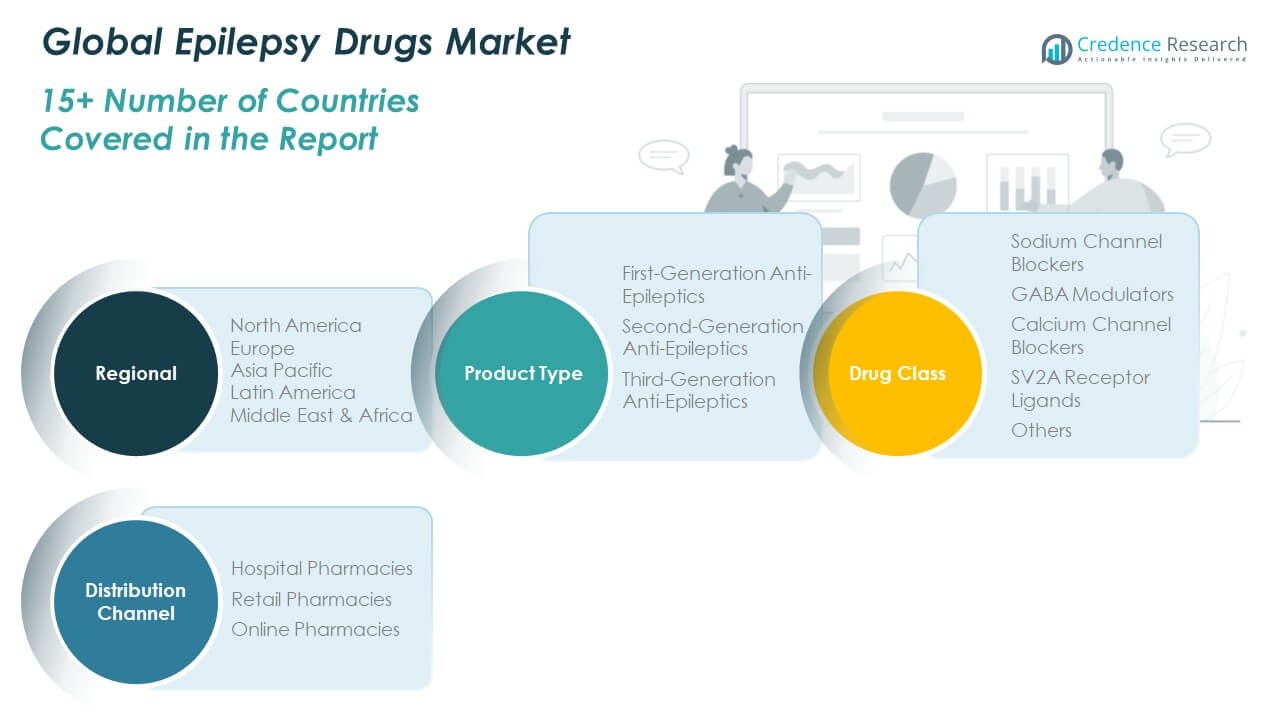

Analisi della Segmentazione del Mercato:

Per Generazione di Antiepilettici

Il mercato globale dei farmaci per l’epilessia è segmentato in antiepilettici di prima, seconda e terza generazione. I farmaci di prima generazione, tra cui fenitoina e carbamazepina, rimangono ampiamente utilizzati grazie all’efficacia clinica consolidata e al basso costo. I farmaci di seconda generazione come lamotrigina e levetiracetam dominano le prescrizioni attuali grazie a profili di sicurezza migliorati e minori interazioni. I farmaci di terza generazione, tra cui perampanel e brivaracetam, stanno assistendo a una rapida adozione grazie a formulazioni avanzate e meccanismi mirati. Beneficia del continuo spostamento verso agenti più recenti che offrono una migliore tollerabilità e ridotti effetti collaterali cognitivi. Gli investimenti crescenti in R&S in molecole di nuova generazione espandono ulteriormente le opzioni di trattamento tra i gruppi di pazienti.

- Ad esempio, un trial di Fase III di cenobamate, i cui risultati sono stati pubblicati nel 2020 e hanno portato alla sua approvazione, ha mostrato che il 28% dei pazienti che ricevevano la dose più alta ha raggiunto un tasso di assenza di crisi durante la fase di mantenimento, rispetto al 9% con placebo nelle crisi focali [1]. Beneficia del continuo spostamento verso agenti più recenti che offrono una migliore tollerabilità e ridotti effetti collaterali cognitivi. Gli investimenti crescenti in R&S in molecole di nuova generazione espandono ulteriormente le opzioni di trattamento tra i gruppi di pazienti.

Per Classe di Farmaco

Il mercato è diviso in bloccanti dei canali del sodio, modulatori GABA, bloccanti dei canali del calcio, ligandi del recettore SV2A e altri. I bloccanti dei canali del sodio rappresentano una quota importante grazie alla loro efficacia nel controllare le crisi parziali e generalizzate. I modulatori GABA mantengono una domanda costante, supportata da una copertura terapeutica ampia e risultati clinici favorevoli. I bloccanti dei canali del calcio stanno guadagnando attenzione per il loro ruolo nell’epilessia refrattaria. I ligandi del recettore SV2A, guidati da levetiracetam, continuano a crescere grazie a una sicurezza e farmacocinetica superiori. Dimostra un’innovazione e una diversificazione costante nei meccanismi dei farmaci.

- Ad esempio, un registro globale nel 2023 ha evidenziato il profilo farmacocinetico stabile del levetiracetam con minimi aggiustamenti della dose e bassi rischi di interazione nelle popolazioni in polifarmacia. Dimostra un’innovazione costante e diversificazione nei meccanismi dei farmaci. Nello stesso periodo, diversi programmi hanno esplorato regimi combinati sfruttando i percorsi SV2A e mTOR per ampliare le opzioni terapeutiche. Entro il 2024, questi sforzi illustrano una continua diversificazione nei meccanismi d’azione e nelle strategie terapeutiche.

Per Canale di Distribuzione

I canali di distribuzione includono farmacie ospedaliere, farmacie al dettaglio e farmacie online. Le farmacie ospedaliere guidano il mercato grazie a tassi di prescrizione più elevati per i casi complessi di epilessia. Le farmacie al dettaglio hanno una forte presenza nelle aree urbane con facile accessibilità per i pazienti. Le farmacie online si stanno espandendo rapidamente con una crescente preferenza per la consegna a domicilio e le prescrizioni digitali. Riflette l’influenza crescente dell’e-commerce nella distribuzione sanitaria globale.

Segmentazione:

Per Generazione di Anti-Epilettici

- Anti-Epilettici di Prima Generazione

- Anti-Epilettici di Seconda Generazione

- Anti-Epilettici di Terza Generazione

Per Classe di Farmaci

- Bloccanti dei Canali del Sodio

- Modulatori del GABA

- Bloccanti dei Canali del Calcio

- Ligandi del Recettore SV2A

- Altri

Per Canale di Distribuzione

- Farmacie Ospedaliere

- Farmacie al Dettaglio

- Farmacie Online

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Nord America

La dimensione del mercato dei farmaci per l’epilessia in Nord America è stata valutata a 3.154,78 milioni di USD nel 2018, aumentata a 4.614,78 milioni di USD nel 2024, e si prevede che raggiungerà 7.454,10 milioni di USD entro il 2032, con un CAGR del 5,8% durante il periodo di previsione. Il Nord America detiene circa il 43,3% della quota del mercato globale dei farmaci per l’epilessia. Beneficia di una forte infrastruttura sanitaria, sistemi di diagnosi precoce e un’ampia copertura assicurativa per i disturbi neurologici. La presenza di importanti aziende farmaceutiche come Pfizer, UCB e Johnson & Johnson contribuisce a un’innovazione costante. L’aumento degli investimenti nella ricerca per l’epilessia resistente ai farmaci supporta l’espansione del mercato. Gli Stati Uniti dominano la regione con programmi di sensibilizzazione diffusi e accesso a terapie avanzate. Canada e Messico stanno migliorando il loro supporto normativo per il trattamento neurologico. L’adozione continua di anti-epilettici di terza generazione rafforza le prospettive di crescita regionale.

Europa

Il mercato dei farmaci per l’epilessia in Europa è stato valutato a 2.106,96 milioni di USD nel 2018, è aumentato a 3.005,09 milioni di USD nel 2024, ed è previsto che raggiungerà 4.565,06 milioni di USD entro il 2032, con un CAGR del 4,9% durante il periodo di previsione. L’Europa rappresenta circa il 26,6% della quota di mercato globale. È supportata da solidi sistemi sanitari pubblici, politiche di rimborso governative e programmi di ricerca neurologica attivi. Paesi come Germania, Francia e Regno Unito sono contributori chiave grazie alla consapevolezza dei pazienti e all’expertise clinica. L’innovazione farmaceutica nella medicina di precisione e le politiche di trattamento di supporto guidano la domanda. La collaborazione tra istituzioni accademiche e aziende sanitarie migliora i risultati clinici. Il supporto normativo dell’Agenzia Europea per i Medicinali accelera le approvazioni di nuovi prodotti. L’espansione delle piattaforme di telemedicina sta aiutando a risolvere l’accessibilità al trattamento in tutta l’Europa orientale.

Asia Pacifico

Il mercato dei farmaci per l’epilessia in Asia Pacifico è stato valutato a 1.310,63 milioni di USD nel 2018, è aumentato a 2.109,79 milioni di USD nel 2024, ed è previsto che raggiungerà 3.874,36 milioni di USD entro il 2032, con un CAGR del 7,4% durante il periodo di previsione. L’Asia Pacifico detiene circa il 22,4% della quota del mercato globale dei farmaci per l’epilessia. È la regione in più rapida crescita, trainata dall’aumento degli investimenti sanitari e dall’incremento dei tassi di diagnosi. L’espansione delle capacità di produzione farmaceutica in Cina, India e Giappone rafforza la disponibilità di farmaci. La regione beneficia di programmi di modernizzazione sanitaria guidati dal governo e di programmi di sensibilizzazione sui disturbi neurologici. La crescente penetrazione delle farmacie online sta migliorando l’accesso ai medicinali nelle zone rurali. La domanda di antiepilettici generici a prezzi accessibili sostiene una crescita costante del mercato. Le collaborazioni tra aziende globali e attori regionali migliorano la penetrazione del mercato.

America Latina

Il mercato dei farmaci per l’epilessia in America Latina è stato valutato a 341,59 milioni di USD nel 2018, è aumentato a 498,65 milioni di USD nel 2024, ed è previsto che raggiungerà 710,93 milioni di USD entro il 2032, con un CAGR del 4,1% durante il periodo di previsione. L’America Latina rappresenta circa il 4,1% della quota di mercato globale. Beneficia di una crescente consapevolezza sanitaria e di un miglioramento delle infrastrutture ospedaliere. Il Brasile guida il mercato, supportato da iniziative di sanità pubblica robuste. L’espansione dell’accesso alle cure neurologiche in Messico, Argentina e Cile supporta l’adozione del trattamento. Il crescente focus sulle formulazioni generiche sta rendendo le terapie per l’epilessia più accessibili. I governi regionali stanno aumentando gli sforzi per integrare le cure per l’epilessia nei programmi sanitari nazionali. Sta beneficiando delle partnership in corso tra distributori locali e aziende farmaceutiche multinazionali.

Medio Oriente

Il mercato dei farmaci per l’epilessia in Medio Oriente è stato valutato a 196,96 milioni di USD nel 2018, è aumentato a 265,41 milioni di USD nel 2024, ed è previsto che raggiungerà 358,64 milioni di USD entro il 2032, con un CAGR del 3,4% durante il periodo di previsione. La regione contribuisce circa il 2,1% al mercato globale dei farmaci per l’epilessia. È trainata dall’aumento della spesa sanitaria e dal miglioramento dell’accesso agli ospedali specializzati. I paesi del GCC, tra cui Arabia Saudita e Emirati Arabi Uniti, dominano la domanda regionale grazie a forti investimenti sanitari. L’aumento della prevalenza dell’epilessia e le iniziative di sensibilizzazione da parte delle agenzie sanitarie governative stanno migliorando i tassi di diagnosi. Le importazioni farmaceutiche dall’Europa e dal Nord America supportano la disponibilità del trattamento. L’espansione delle piattaforme di sanità digitale e delle teleconsulenze sta migliorando il follow-up del trattamento. Il mercato mostra progressi costanti attraverso collaborazioni sanitarie pubblico-private.

Africa

Il mercato dei farmaci per l’epilessia in Africa è stato valutato a 120,93 milioni di USD nel 2018, è aumentato a 196,08 milioni di USD nel 2024 e si prevede che raggiungerà 255,92 milioni di USD entro il 2032, con un CAGR del 2,9% durante il periodo di previsione. L’Africa rappresenta quasi l’1,5% della quota di mercato globale. Affronta sfide nella diagnosi e nell’accesso al trattamento a causa di infrastrutture mediche limitate. Gli sforzi crescenti delle organizzazioni sanitarie globali stanno migliorando la consapevolezza e la disponibilità dei farmaci. Il Sudafrica e l’Egitto stanno emergendo come mercati regionali chiave con riforme sanitarie in aumento. Programmi non governativi stanno aiutando a ridurre lo stigma associato all’epilessia. L’adozione di farmaci generici sta aumentando nelle strutture sanitarie pubbliche. Continua ad espandersi lentamente ma costantemente grazie agli aiuti internazionali, alla formazione medica e a reti di distribuzione dei farmaci migliorate.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei principali attori:

- UCB S.A.

- Pfizer Inc.

- Sanofi S.A.

- GlaxoSmithKline plc

- Novartis AG

- Eisai Co., Ltd.

- Johnson & Johnson

- Otsuka Pharmaceutical Co., Ltd.

- Jazz Pharmaceuticals plc

- AbbVie Inc.

Analisi competitiva:

Il mercato globale dei farmaci per l’epilessia è caratterizzato da una forte competizione tra attori multinazionali e regionali. Include grandi aziende come UCB S.A., Pfizer Inc., Sanofi S.A., GlaxoSmithKline plc, Novartis AG ed Eisai Co., Ltd. Queste aziende competono sull’innovazione dei prodotti, l’efficacia clinica e la sicurezza dei pazienti. Si concentra sullo sviluppo di farmaci antiepilettici di nuova generazione con migliorata tollerabilità e minimi effetti collaterali. Fusioni strategiche, collaborazioni di ricerca e approvazioni normative ampliano la portata del mercato. Le aziende stanno espandendo i portafogli per affrontare l’epilessia resistente ai farmaci e i casi pediatrici. Investimenti continui in R&S e medicina di precisione sostengono la loro leadership di mercato.

Sviluppi Recenti:

- Nel ottobre 2023 Sanofi ha venduto Frisium (clobazam) insieme ad altri dieci marchi CNS a Pharmanovia. Frisium è stato utilizzato come terapia aggiuntiva in combinazione con altri farmaci per l’epilessia, e la transazione ha segnato un cambiamento strategico nel portafoglio CNS di Sanofi, con Pharmanovia che ha assunto la responsabilità della commercializzazione continua e delle potenziali considerazioni sulla pipeline in collaborazione con partner regolatori e sanitari.

- Nel novembre 2024 Neurelis, Inc. ha condiviso approfondimenti sul design dello studio dal processo di arruolamento per lo studio Stellina, che indaga su VALTOCO® (spray nasale di diazepam) per il trattamento dei cluster di crisi nei pazienti epilettici di età compresa tra 2 e 5 anni. La discussione ha evidenziato le sfide di arruolamento specifiche per le popolazioni della prima infanzia con epilessia resistente al trattamento e ha proposto strategie destinate a informare i futuri design di studi pediatrici e accelerare la raccolta dei dati per questa coorte di età più giovane.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su generazione di antiepilettici, classe di farmaci e canale di distribuzione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, così come i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La medicina di precisione e le terapie basate sui geni ridefiniranno gli approcci al trattamento dell’epilessia.

- Gli strumenti decisionali clinici potenziati dall’IA miglioreranno l’efficienza della diagnosi e del monitoraggio dei pazienti.

- L’integrazione della salute digitale espanderà la cura a distanza e migliorerà l’aderenza al trattamento.

- La crescita dei farmaci biologici e a base di peptidi diversificherà le opzioni di trattamento disponibili.

- L’espansione delle infrastrutture sanitarie nelle regioni emergenti aumenterà l’accessibilità.

- Le partnership tra aziende farmaceutiche e biotecnologiche accelereranno i cicli di innovazione dei farmaci.

- Il crescente supporto governativo per la ricerca neurologica guiderà l’avanzamento clinico.

- La competizione dei farmaci generici continuerà a migliorare l’accessibilità economica e la portata.

- I modelli di cura incentrati sul paziente promuoveranno la terapia personalizzata e il monitoraggio della sicurezza.

- Gli investimenti continui in R&S sosterranno l’innovazione nella gestione dell’epilessia resistente ai farmaci.