Panoramica del Mercato dei Filtri per Gas Naturale:

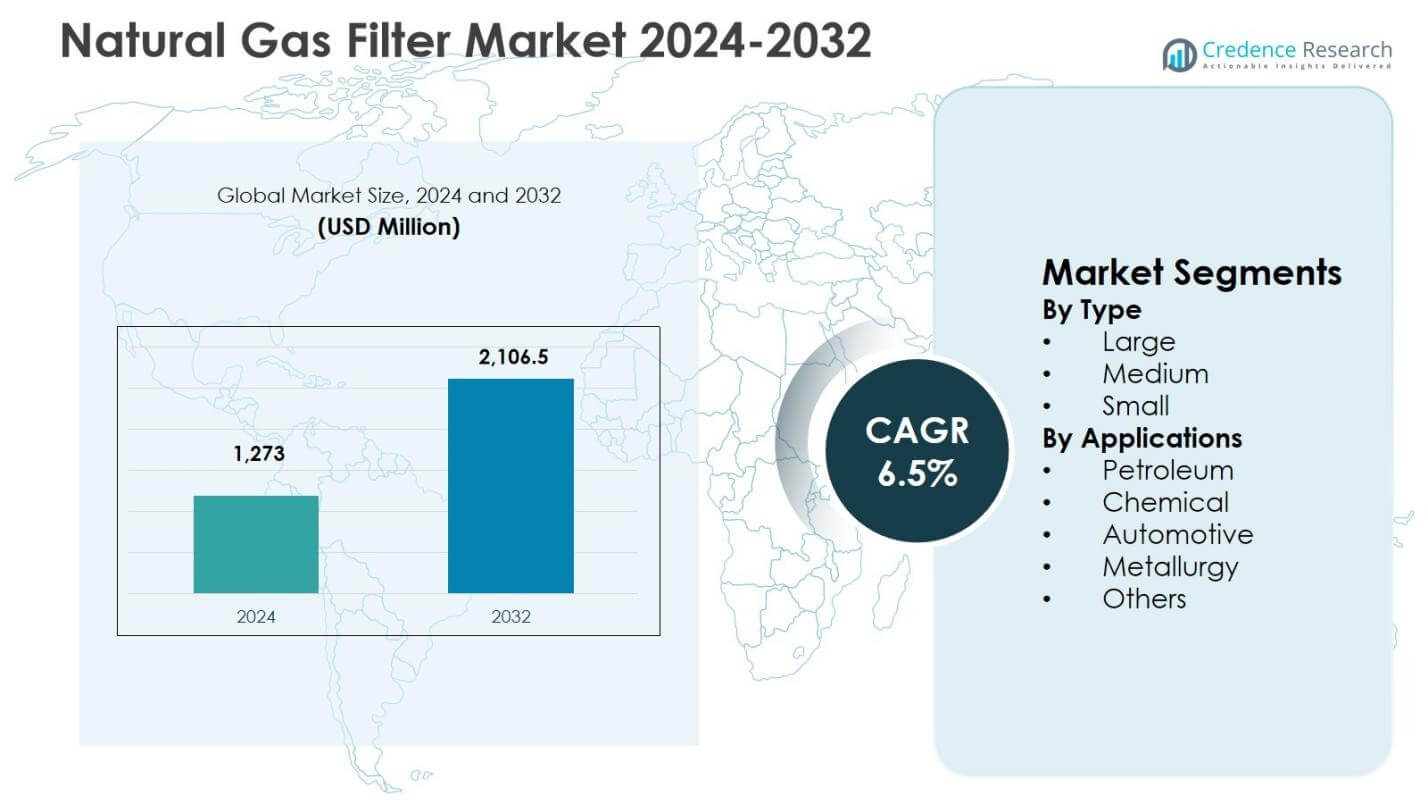

La dimensione del mercato dei filtri per gas naturale è stata valutata a 1.273 milioni di USD nel 2024 e si prevede che raggiungerà 2.106,5 milioni di USD entro il 2032, registrando un CAGR del 6,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Filtri per Gas Naturale 2024 |

1.273 milioni di USD |

| Mercato dei Filtri per Gas Naturale, CAGR |

6,5% |

| Dimensione del Mercato dei Filtri per Gas Naturale 2032 |

2.106,5 milioni di USD |

Approfondimenti sul Mercato dei Filtri per Gas Naturale

- La crescita del mercato è guidata dall’espansione delle condutture di gas naturale, dei terminali GNL e delle reti di distribuzione del gas cittadino, aumentando la domanda di sistemi di filtrazione per proteggere compressori, turbine e apparecchiature di misurazione e garantire la conformità alla qualità del gas.

- I filtri grandi hanno dominato il mercato con una quota del segmento del 2% nel 2024, seguiti dai filtri medi al 34,5% e dai filtri piccoli al 19,3%, riflettendo una maggiore adozione di sistemi di filtrazione ad alta capacità nelle applicazioni di lavorazione e trasmissione del gas.

- I principali produttori si concentrano su media filtranti avanzati, tecnologie di coalescenza e sistemi ad alta pressione, mentre le pressioni sui costi e la complessità della personalizzazione rimangono restrizioni chiave che influenzano l’adozione tra gli operatori di piccola e media scala.

- Il Nord America ha guidato con una quota regionale del 6% nel 2024, seguito dall’Europa al 26,1%, dall’Asia Pacifico al 24,8%, dall’America Latina all’8,7% e dal Medio Oriente & Africa al 5,8%, trainato dallo sviluppo delle infrastrutture e dall’uso industriale del gas.

Analisi della Segmentazione del Mercato dei Filtri per Gas Naturale:

Per Tipo:

Il mercato dei filtri per gas naturale per tipo è guidato dai filtri grandi, che hanno rappresentato una quota di mercato del 46,2% nel 2024, guidati dalla loro ampia distribuzione negli impianti di lavorazione del gas, nelle condutture di trasmissione e nelle grandi strutture industriali che richiedono filtrazione ad alta capacità e rimozione dei contaminanti. I filtri grandi supportano tassi di flusso più elevati e intervalli di servizio più lunghi, rendendoli convenienti per operazioni continue. I filtri medi hanno detenuto una quota del 34,5%, supportati dalla crescente adozione nelle infrastrutture di midstream e nelle reti di distribuzione regionali. I filtri piccoli hanno catturato una quota del 19,3%, utilizzati principalmente in applicazioni localizzate e sistemi compatti dove dominano vincoli di spazio e requisiti di throughput inferiori.

- Ad esempio, Donaldson Company fornisce filtri spin-on a media pressione come Duramax®, valutati fino a 2.000 psi per applicazioni a cartuccia in linea nei sistemi di trattamento del gas, garantendo prestazioni affidabili nelle operazioni midstream con flussi fino a 30 gpm.

Per Applicazioni:

Per applicazione, il segmento Petrolifero ha dominato con una quota di mercato del 38,7% nel 2024, supportato da rigorosi requisiti di qualità del gas nelle operazioni upstream, midstream e downstream per proteggere compressori, turbine e apparecchiature di misurazione. Il segmento Chimico ha seguito con una quota del 24,9%, guidato dall’uso crescente del gas naturale come materia prima e combustibile nelle industrie di processo. Le applicazioni automobilistiche hanno rappresentato il 16,8%, supportate dall’espansione dell’infrastruttura dei veicoli a gas naturale. La metallurgia ha detenuto una quota dell’11,2%, mentre Altri hanno contribuito con l’8,4%, riflettendo un uso industriale diversificato.

- Ad esempio, Axens fornisce soluzioni di assorbimento TEG e setacci molecolari per impianti chimici che trattano gas naturali dolci e acidi onshore e offshore. Questi sistemi gestiscono livelli variabili di CO2/H2S per garantire la qualità del gas secco per le reazioni senza rischi di corrosione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principali Fattori di Crescita

Espansione dell’Infrastruttura del Gas Naturale

La rapida espansione dell’infrastruttura globale del gas naturale guida fortemente la domanda nel mercato dei filtri per gas naturale. Gli investimenti crescenti in gasdotti di trasmissione, terminali LNG, impianti di stoccaggio del gas e reti di distribuzione del gas cittadino aumentano la necessità di sistemi di filtrazione ad alta efficienza per rimuovere particolati, liquidi e contaminanti. I filtri svolgono un ruolo critico nella protezione di compressori, turbine, misuratori e valvole, garantendo operazioni ininterrotte e riducendo i guasti delle apparecchiature. Le economie emergenti stanno accelerando lo sviluppo di gasdotti e l’espansione delle reti del gas per supportare la sicurezza energetica e l’adozione di combustibili più puliti, stimolando direttamente una domanda sostenuta per soluzioni avanzate di filtrazione del gas naturale.

- Ad esempio, Enbridge sta espandendo il suo impianto di stoccaggio del gas Aitken Creek in British Columbia con un investimento di C$0,3 miliardi, aggiungendo 40 miliardi di piedi cubi di capacità per supportare le esportazioni di LNG come Cedar LNG.

Regolamenti Stringenti sulla Qualità e Sicurezza

Quadri normativi rigorosi che governano la qualità del gas naturale e la sicurezza industriale stimolano significativamente la crescita del mercato. Gli organismi di regolamentazione impongono standard di filtrazione precisi per controllare l’umidità, le particelle solide e gli elementi corrosivi prima che il gas entri nelle unità di trattamento o nei sistemi di utilizzo finale. I requisiti di conformità nei settori della raffinazione del petrolio, della lavorazione chimica, della generazione di energia e della distribuzione del gas costringono gli operatori a impiegare sistemi di filtrazione affidabili. L’aumento dell’applicazione delle norme di sicurezza e degli standard di efficienza operativa incoraggia l’aggiornamento dai filtri convenzionali a design ad alte prestazioni, supportando una domanda di sostituzione costante e un’adozione a lungo termine in ambienti industriali regolamentati.

- Ad esempio, Alto Garda Power ha aggiornato la filtrazione della sua turbina a gas LM6000 a un sistema statico a 2 stadi per soddisfare le normative ambientali e operative.

Aumento del Consumo Industriale di Gas Naturale

La crescente dipendenza industriale dal gas naturale come combustibile primario e materia prima guida il mercato dei filtri per gas naturale. Industrie come chimica, metallurgia, produzione automobilistica e generazione di energia preferiscono il gas naturale per le sue minori emissioni, efficienza dei costi e fornitura stabile. L’aumento dell’uso accresce la necessità di una filtrazione efficace per prevenire danni alle apparecchiature e mantenere l’efficienza dei processi. Man mano che gli impianti industriali espandono la capacità e modernizzano i sistemi, la domanda di filtri durevoli e ad alta capacità aumenta, rafforzando la crescita costante del mercato sia nelle regioni industriali sviluppate che in quelle in via di sviluppo.

Tendenze e Opportunità Chiave

Progressi Tecnologici nei Sistemi di Filtrazione

L’innovazione continua nelle tecnologie di filtrazione crea significative opportunità di crescita nel mercato dei filtri per gas naturale. I produttori sviluppano sempre più filtri coalescenti ad alta efficienza, materiali avanzati per i media e sistemi di filtrazione multi-stadio capaci di gestire pressioni e portate più elevate. Le funzionalità di monitoraggio intelligente integrate con sensori e strumenti di manutenzione predittiva migliorano l’affidabilità operativa e riducono i tempi di inattività. Questi progressi consentono agli utenti finali di ottimizzare le prestazioni, prolungare la vita del filtro e ridurre i costi di manutenzione, rendendo le soluzioni di filtrazione tecnologicamente avanzate sempre più attraenti per applicazioni su larga scala e midstream.

- Ad esempio, i filtri delle serie P3X e Finite di Parker Hannifin utilizzano elementi coalescenti in microfibra avanzata che raggiungono fino al 99,99% di efficienza di rimozione per aerosol di olio e particolati, anche in ambienti di lavorazione del gas impegnativi.

Crescita del GNL e Transizione verso l’Energia Pulita

L’espansione del settore del gas naturale liquefatto e il passaggio globale verso fonti di energia più pulite presentano forti opportunità di espansione del mercato. La lavorazione e il trasporto del GNL richiedono una filtrazione rigorosa per mantenere la purezza del gas e proteggere le apparecchiature criogeniche sensibili. Allo stesso tempo, le iniziative governative che promuovono il gas naturale come combustibile di transizione accelerano gli investimenti in centrali elettriche a gas e reti di distribuzione. Questa tendenza aumenta la domanda di sistemi di filtrazione specializzati, posizionando il mercato dei filtri per gas naturale per beneficiare di strategie a lungo termine di energia pulita e decarbonizzazione.

- Ad esempio, Filtration Group ha fornito filtri al carbonio PuraGrid e prefiltri barriera all’umidità Drop Safe alla centrale di cogenerazione di CYDSA, eliminando oltre il 90% dei contaminanti e aumentando il tempo di attività al 92-94% rispetto ai fallimenti precedenti.

Sfide Chiave

Alti Costi di Installazione e Manutenzione

Gli alti costi iniziali di installazione e di manutenzione continua rappresentano una sfida notevole per il mercato dei filtri per gas naturale. I sistemi di filtrazione avanzati richiedono materiali specializzati, ingegneria di precisione e la sostituzione regolare degli elementi filtranti, aumentando i costi totali di proprietà. Gli operatori di piccola e media scala spesso affrontano vincoli di bilancio, limitando l’adozione di filtri ad alte prestazioni. Inoltre, i tempi di inattività per la manutenzione durante la sostituzione dei filtri possono influire sull’efficienza operativa, spingendo gli utenti finali a ritardare gli aggiornamenti o optare per alternative a basso costo, il che può limitare la penetrazione del mercato nelle regioni sensibili ai costi.

Complessità Operativa e Requisiti di Personalizzazione

La necessità di personalizzazione specifica per l’applicazione crea sfide operative per i produttori di filtri e gli utenti finali. La composizione del gas naturale varia significativamente tra fonti e regioni, richiedendo soluzioni di filtrazione su misura per affrontare contaminanti specifici. Progettare e implementare sistemi personalizzati aumenta la complessità ingegneristica e i tempi di consegna. Una selezione o integrazione impropria dei filtri può portare a inefficienze nelle prestazioni e danni alle apparecchiature. Queste sfide richiedono una forte competenza tecnica e collaborazione, che possono rallentare il processo decisionale e l’adozione, in particolare tra gli operatori privi di capacità tecniche interne.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota di mercato del 34,6% nel 2024, supportata da una vasta produzione di gas naturale, reti di gasdotti mature e alta adozione di tecnologie di filtrazione avanzate. Le forti attività di gas di scisto negli Stati Uniti e in Canada guidano una domanda costante di filtri per gas naturale per proteggere compressori, turbine e sistemi di misurazione. Normative rigorose sulla sicurezza e sulla qualità del gas rafforzano ulteriormente i cicli di sostituzione e aggiornamento dei filtri. La regione beneficia anche di alti investimenti in terminali di esportazione di GNL e centrali elettriche a gas, sostenendo la domanda di sistemi di filtrazione ad alta capacità ed efficienza in operazioni a monte, a metà e a valle.

Europa

L’Europa ha rappresentato una quota di mercato del 26,1% nel 2024, guidata da regolamenti ambientali rigorosi e un crescente focus sulla sicurezza energetica. I paesi dell’Europa occidentale e settentrionale enfatizzano la conformità alla qualità del gas per supportare i processi industriali, la generazione di energia e le reti di distribuzione residenziale. L’espansione delle infrastrutture di importazione di GNL e le interconnessioni dei gasdotti transfrontalieri aumentano la domanda di filtrazione nei sistemi di trasmissione. I settori industriali come chimica, metallurgia e manifattura contribuiscono ulteriormente a un’adozione costante. La continua modernizzazione delle infrastrutture del gas invecchiate e una forte applicazione normativa supportano una domanda sostenuta di soluzioni di filtrazione del gas naturale affidabili e ad alte prestazioni in tutta la regione.

Asia Pacifico

L’Asia Pacifico ha catturato una quota di mercato del 24,8% nel 2024, riflettendo una rapida industrializzazione, espansione urbana e crescente consumo di gas naturale. Paesi come Cina, India, Giappone e Corea del Sud stanno espandendo le reti di distribuzione del gas e la capacità di importazione di GNL per soddisfare la crescente domanda di energia. La crescita industriale nei settori chimico, manifatturiero automobilistico e metallurgico aumenta la necessità di una filtrazione efficace per garantire l’efficienza operativa. Le iniziative governative che promuovono combustibili più puliti accelerano la generazione di energia a gas e i progetti di gas cittadino, rafforzando la domanda di filtri per gas naturale in installazioni di grandi, medie e piccole dimensioni in tutta la regione.

America Latina

L’America Latina ha rappresentato una quota di mercato dell’8,7% nel 2024, supportata dall’espansione dell’esplorazione del gas e dallo sviluppo delle infrastrutture in paesi come Brasile, Argentina e Messico. La crescita nella produzione di gas offshore e nei progetti di espansione dei gasdotti guida la domanda di sistemi di filtrazione per mantenere la qualità del gas e l’affidabilità delle apparecchiature. Le applicazioni industriali nella raffinazione del petrolio e nei prodotti chimici supportano ulteriormente la crescita del mercato. Gli investimenti crescenti in centrali elettriche a gas e le strategie di diversificazione energetica regionale migliorano l’adozione. Tuttavia, l’espansione del mercato rimane influenzata dai cicli di investimento e dalla stabilità normativa nei singoli paesi della regione.

Medio Oriente & Africa

Il Medio Oriente & Africa ha detenuto una quota di mercato del 5,8% nel 2024, guidata da attività su larga scala di produzione e lavorazione del gas naturale. I paesi del Medio Oriente si concentrano sulla lavorazione del gas, esportazioni di GNL e diversificazione industriale, creando una forte domanda di sistemi di filtrazione ad alta capacità. La filtrazione svolge un ruolo critico nella protezione delle apparecchiature di lavorazione in condizioni operative difficili. In Africa, l’espansione graduale delle infrastrutture del gas e dei progetti di generazione di energia supporta una crescita costante. Gli investimenti in corso nello sviluppo a monte e a metà catena continuano a guidare la domanda a lungo termine in tutta la regione.

Segmentazioni del Mercato dei Filtri per Gas Naturale:

Per Tipo

Per Applicazioni

- Petrolio

- Chimico

- Automobilistico

- Metallurgia

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del Mercato dei Filtri per Gas Naturale è caratterizzato dalla presenza di Parker Hannifin Corporation, Donaldson Company, Inc., MANN+HUMMEL Group, Camfil AB, Filtration Group Corporation, Eaton Corporation plc, Honeywell International Inc., AAF International, Pall Corporation e 3M Company. Il mercato rimane moderatamente consolidato, con i principali attori che si concentrano sull’affidabilità del prodotto, l’efficienza della filtrazione e le prestazioni del ciclo di vita per rafforzare le loro posizioni. Le aziende investono pesantemente in media filtranti avanzati, tecnologie di coalescenza e sistemi di filtrazione ad alta pressione per rispondere agli standard di qualità del gas in evoluzione in operazioni a monte, a metà catena e a valle. Iniziative strategiche come l’espansione della capacità, la personalizzazione dei prodotti e contratti di fornitura a lungo termine con i processori di gas e gli operatori di pipeline migliorano la forza competitiva. Gli attori regionali competono attraverso soluzioni economiche e supporto di servizio localizzato, mentre i produttori globali sfruttano forti reti di distribuzione ed esperienza tecnica. L’innovazione continua, la conformità alle normative di sicurezza e le capacità di servizio post-vendita rimangono fattori critici che modellano la competizione nel mercato globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- In ottobre 2025, Cleanova ha lanciato i suoi nuovi Filtri Coalescenti Senza PFAS, offrendo un’alta efficienza nella filtrazione di gas e aria compressa con una costruzione ecologica priva di PFAS, segnando un’importante introduzione di prodotto sostenibile nella tecnologia di filtrazione del gas.

- In ottobre 2025, Desco Infratech Limited ha firmato un MoU con KPI Green Hydrogen and Ammonia Pvt. Ltd. e Naveriya Gas Pvt. Ltd. per lanciare i primi Progetti di Miscelazione Idrogeno-Gas Naturale dell’India nel settore della distribuzione del gas urbano, indicando una partnership strategica verso applicazioni di gas più pulite.

- In gennaio 2025, Rensa Filtration ha acquisito Air Filtration Co., Inc., espandendo le sue operazioni in California e Iowa con un focus sui prodotti per filtri d’aria per mercati industriali, inclusi quelli rilevanti per le applicazioni di gas naturale.

- In luglio 2024, Cleanova ha acquisito Sidco Filter Company e Shawndra Products Inc., rafforzando la sua posizione nella filtrazione clean tech per i mercati dell’aria e del gas, inclusi i pozzi di gas naturale e i gasdotti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato beneficerà dell’espansione continua delle condutture di gas naturale e delle infrastrutture di trasmissione nelle regioni sviluppate ed emergenti.

- L’aumento degli investimenti negli impianti di lavorazione, stoccaggio ed esportazione di GNL sosterrà la domanda continua di sistemi di filtrazione ad alta efficienza.

- Regolamenti più severi sulla qualità e sicurezza del gas accelereranno i cicli di sostituzione e aggiornamento delle installazioni di filtrazione esistenti.

- Il passaggio industriale verso combustibili più puliti aumenterà l’uso del gas naturale nei settori chimico, metallurgico e manifatturiero.

- I progressi tecnologici miglioreranno l’efficienza, la durata e le prestazioni dei materiali filtranti in condizioni di alta pressione.

- L’adozione di sistemi di filtrazione intelligenti con capacità di monitoraggio e manutenzione predittiva aumenterà nelle operazioni su larga scala.

- La crescita delle reti di distribuzione del gas cittadino espanderà la domanda di filtri di media e piccola capacità.

- L’aumento dell’attenzione alla protezione delle apparecchiature e alla riduzione dei tempi di inattività guiderà la preferenza per soluzioni di filtrazione premium.

- Le economie emergenti assisteranno a un’adozione più rapida grazie all’industrializzazione e allo sviluppo delle infrastrutture energetiche.

- Collaborazioni strategiche e personalizzazione dei prodotti rafforzeranno le relazioni dei fornitori con gli operatori del gas e le utility.