Panoramica del Mercato

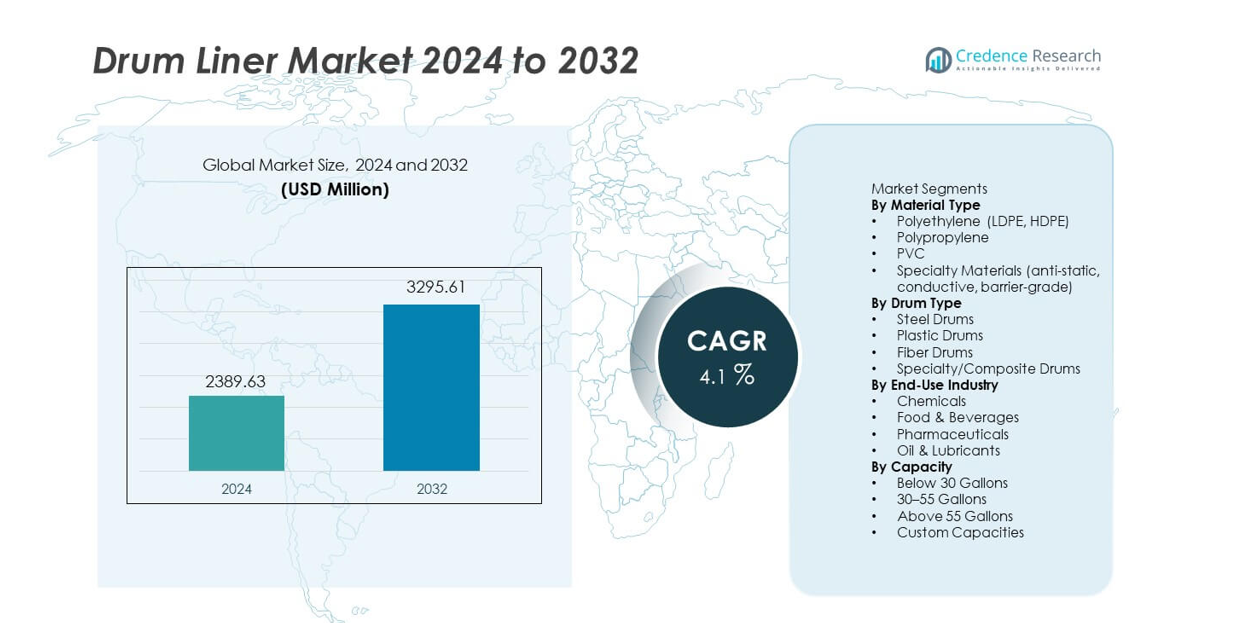

Il mercato dei Drum Liner ha raggiunto 2.389,63 milioni di USD nel 2024 e si prevede che crescerà fino a 3.295,61 milioni di USD entro il 2032, registrando un CAGR del 4,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Drum Liner 2024 |

2.389,63 milioni di USD |

| Mercato dei Drum Liner, CAGR |

4,1% |

| Dimensione del Mercato dei Drum Liner 2032 |

3.295,61 milioni di USD |

I principali attori nel mercato dei Drum Liner includono Berry Global, C.L. Smith, International Plastics Inc., Multi-Pack Solutions, Anduro Manufacturing, Jokasafe, Polypak Packaging, Terdex, Dana Poly Inc. e Welton Rubber Company, ciascuno concentrato su formulazioni polimeriche avanzate, controllo della contaminazione e design personalizzati dei liner per soddisfare rigorosi standard industriali. Queste aziende rafforzano la loro posizione attraverso liner in polietilene ad alte prestazioni, materiali antistatici speciali e sistemi di produzione scalabili. Il Nord America guida il mercato globale con una quota del 33%, supportato da una forte domanda nei settori chimico, farmaceutico e della trasformazione alimentare. L’Europa segue con una quota del 28%, guidata da regole di sostenibilità e reti industriali mature. L’Asia Pacifico detiene una quota del 27%, riflettendo una rapida espansione industriale e una crescente produzione orientata all’esportazione.

Approfondimenti di Mercato

- Il mercato dei Drum Liner ha raggiunto 2.389,63 milioni di USD nel 2024 e crescerà a un CAGR del 4,1% fino al 2032, guidato dalla crescente domanda nei settori industriali e regolamentati.

- Le crescenti esigenze di controllo della contaminazione supportano una forte adozione, guidata dai materiali in polietilene che detengono una quota del 62% del segmento, mentre i prodotti chimici rimangono il segmento di utilizzo finale principale con una quota del 41%.

- I trend evidenziano l’aumento dell’uso di liner antistatici speciali e di grado barriera, insieme alla domanda guidata dalla sostenibilità per design riciclabili e leggeri in tutte le industrie globali.

- La competizione si intensifica poiché i principali attori investono in materiali ad alte prestazioni, produzione automatizzata e soluzioni di liner personalizzate per soddisfare rigorosi standard di igiene e sicurezza.

- A livello regionale, il Nord America guida con una quota del 33%, seguito dall’Europa al 28%, dall’Asia Pacifico al 27%, dall’America Latina al 7% e dal Medio Oriente & Africa al 5%, riflettendo una crescita industriale variegata e una maturità normativa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Materiale

Il polietilene guida il segmento dei materiali con una quota del 62% grazie alla forte resistenza alla perforazione e alla vasta compatibilità chimica. I liner in LDPE e HDPE supportano l’uso ad alto volume nei settori chimico, alimentare e farmaceutico, aumentando la loro adozione. Il polipropilene e il PVC seguono come opzioni preferite per ambienti resistenti al calore e ricchi di solventi. I materiali speciali guadagnano terreno poiché le industrie richiedono liner antistatici, conduttivi e di grado barriera per una gestione più sicura e pulita. La crescita nei settori regolamentati guida un investimento costante in formulazioni polimeriche avanzate.

- Ad esempio, un grande confezionatore chimico come il Gruppo CDF fornisce rivestimenti per fusti e secchielli in HDPE che resistono a perdite e contaminazioni, con opzioni di spessore del rivestimento che vanno da 4 mil fino a 30 mil.

Per Tipo di Fusto

I fusti in acciaio dominano questo segmento con una quota del 48% perché le industrie si affidano a questi fusti per lo stoccaggio di materiali pericolosi e ad alta resistenza. I rivestimenti per fusti utilizzati con fusti in acciaio migliorano il controllo della contaminazione e semplificano i cicli di pulizia, supportando tassi di utilizzo più elevati. I fusti in plastica detengono una quota crescente grazie all’espansione dell’uso in applicazioni alimentari, di bevande e chimiche leggere. I fusti in fibra e compositi vedono una crescita costante mentre le aziende si orientano verso opzioni di imballaggio più leggere e sostenibili. La domanda aumenta poiché gli utenti finali cercano opzioni di rivestimento flessibili in tutte le categorie di fusti.

- Ad esempio, i produttori di fusti in acciaio certificati UN (dimensione tipica 200 litri / 55 galloni) affermano che i fusti sono abbastanza robusti per un riutilizzo ripetuto con rivestimenti, evitando la corrosione quando vengono immagazzinate sostanze chimiche aggressive.

Per Settore di Utilizzo Finale

L’industria chimica detiene la quota più alta al 41%, guidata da rigide norme di sicurezza e dalla crescente domanda di trasporti privi di contaminazioni. I rivestimenti per fusti aiutano i processori chimici a ridurre i tempi di pulizia e a gestire i materiali corrosivi con maggiore efficienza. I produttori di alimenti e bevande aumentano l’adozione poiché si concentrano sull’igiene e sul controllo degli allergeni. Anche le aziende farmaceutiche si affidano ai rivestimenti per la gestione pronta per la camera bianca e lo smaltimento regolamentato dei rifiuti. I produttori di oli e lubrificanti utilizzano i rivestimenti per prevenire l’accumulo di residui e prolungare la vita dei fusti, supportando una crescita costante del segmento.

Principali Fattori di Crescita

Crescente Domanda di Controllo della Contaminazione

Le industrie aumentano l’uso dei rivestimenti per fusti per mantenere un’igiene più rigorosa e la purezza dei materiali. Gli impianti chimici, alimentari e farmaceutici adottano i rivestimenti per prevenire la contaminazione incrociata e ridurre i cicli di pulizia. Questo cambiamento supporta una gestione più sicura di polveri, liquidi e sostanze pericolose. Molte aziende utilizzano i rivestimenti per soddisfare gli standard normativi e migliorare l’efficienza operativa. La crescente domanda di condizioni di stoccaggio e trasporto pulite guida una forte adozione nei settori ad alto rischio.

- Ad esempio, CDF Corporation riporta che i suoi rivestimenti Form-Fit e Air-Assist gestiscono alte viscosità, supportando un riempimento più sicuro di materiali appiccicosi in ambienti farmaceutici. La funzione Air-Assist è specificamente progettata per migliorare l’evacuazione di questi prodotti rispetto al flusso gravitazionale o ad altri sistemi.

Espansione della Produzione Chimica e Industriale

La crescita della produzione chimica e dei materiali industriali aumenta la domanda di rivestimenti per fusti durevoli e conformi. I produttori si affidano ai rivestimenti per proteggere i fusti da sostanze corrosive e prolungare la durata dei fusti. L’aumento dei volumi di produzione in rivestimenti, adesivi, additivi e prodotti chimici speciali rafforza l’uso sul mercato. L’espansione delle catene di approvvigionamento industriali aumenta la necessità di soluzioni di imballaggio sicure e gestione dei rifiuti. Questa tendenza posiziona i rivestimenti per fusti come uno strumento di contenimento conveniente.

- Ad esempio, Anduro Manufacturing fornisce rivestimenti in polietilene multistrato che offrono una notevole resistenza alla trazione. Questi rivestimenti sono progettati per durare nel tempo e per la loro resistenza, consentendo periodi di servizio più lunghi durante l’uso ripetuto dei fusti.

Spostamento Verso una Gestione e Smaltimento Economici

Le aziende adottano rivestimenti per fusti per ridurre i costi di manodopera legati alla pulizia e manutenzione dei fusti. I rivestimenti riducono i tempi di inattività e permettono una rotazione più rapida dei fusti in strutture affollate. Le imprese utilizzano anche i rivestimenti per ridurre le spese di trattamento dei rifiuti minimizzando l’accumulo di residui. L’attenzione all’efficienza operativa aumenta la domanda nei settori automobilistico, petrolifero e manifatturiero generale. Questo fattore supporta una forte crescita del mercato poiché le aziende danno priorità alla gestione semplificata dei materiali.

Tendenze e Opportunità Chiave

Crescente Uso di Materiali Speciali e ad Alte Prestazioni

Aumenta la domanda di rivestimenti per fusti antistatici, conduttivi e di grado barriera in ambienti sensibili. Le aziende di elettronica, chimica e farmaceutica utilizzano questi prodotti ad alte prestazioni per gestire i rischi statici e migliorare la purezza del prodotto. I progressi nell’ingegneria dei polimeri offrono una maggiore resistenza ai solventi e ai cambiamenti di temperatura. Questa tendenza crea nuove opportunità per i produttori di fornire soluzioni specializzate. L’espansione delle industrie ad alto valore aggiunto aumenta l’adozione di tecnologie di rivestimento di alta qualità.

- Ad esempio, Berry Global produce soluzioni di imballaggio, come specifiche bottiglie in polipropilene multistrato progettate per applicazioni di riempimento a caldo, che offrono affidabilità durante i processi di riempimento a caldo. L’espansione generale delle industrie ad alto valore aggiunto aumenta l’adozione di tecnologie di rivestimento e imballaggio di alta qualità.

Adozione Crescente di Opzioni Sostenibili e Leggere

Le iniziative di sostenibilità spingono le aziende a passare da fusti pesanti a imballaggi più leggeri e riciclabili. Questo cambiamento aumenta la domanda di rivestimenti ecologici che riducono l’usura e i rifiuti dei fusti. I rivestimenti in polimeri bio-based e riciclati guadagnano terreno mentre le aziende mirano a ridurre l’impronta di carbonio. L’adozione cresce nelle catene di approvvigionamento di alimenti, bevande e beni di consumo che danno priorità alla conformità ecologica. Questa tendenza presenta opportunità per i fornitori che offrono materiali sostenibili certificati.

- Ad esempio, Welton Rubber Company produce vari prodotti in gomma durevoli e conduce test rigorosi, che generalmente contribuiscono alla longevità del prodotto e a potenzialmente meno rifiuti.

Sfide Chiave

Volatilità nei Prezzi dei Polimeri e delle Materie Prime

I costi fluttuanti di polietilene, polipropilene e resine speciali creano pressioni sui prezzi per i produttori. L’instabilità delle materie prime influisce sui margini di profitto e interrompe la pianificazione della produzione. Molti produttori faticano a mantenere prezzi costanti per i grandi clienti industriali. I ritardi nella catena di approvvigionamento nella disponibilità delle resine sfidano ulteriormente gli impegni di consegna. Questo problema costringe i produttori ad adottare strategie flessibili di approvvigionamento e gestione dei costi.

Crescente Attenzione alla Riduzione dei Rifiuti e alla Conformità al Riciclo

Regole più severe sulla gestione dei rifiuti di plastica sfidano la crescita del mercato, specialmente nelle regioni con politiche di smaltimento rigorose. Le aziende devono soddisfare requisiti crescenti di riciclo e rendicontazione, il che aumenta i costi operativi. I produttori di rivestimenti per fusti affrontano pressioni per progettare soluzioni riciclabili o riutilizzabili. Gli utenti industriali cercano anche modi per minimizzare le plastiche monouso senza compromettere la sicurezza. Questi vincoli richiedono innovazione nel design dei materiali e nella gestione del fine vita.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei Drum Liner con una quota del 33%, trainato da una forte domanda nei settori chimico, farmaceutico e della trasformazione alimentare. Standard normativi rigorosi supportano un’adozione più ampia di liner che migliorano il contenimento e riducono i rischi di contaminazione. I produttori della regione investono in materiali ad alte prestazioni e design antistatici per soddisfare le esigenze avanzate di sicurezza. La crescita dell’automazione industriale aumenta anche l’uso di liner per ridurre i costi di pulizia e manodopera. L’espansione delle attività di gestione dei rifiuti pericolosi rafforza ulteriormente i requisiti regionali per drum liner durevoli e conformi.

Europa

L’Europa detiene una quota del 28%, supportata da una produzione chimica matura, sistemi alimentari regolamentati e una crescente produzione farmaceutica. La regione dà priorità alla sostenibilità, il che spinge la domanda di drum liner riciclabili e leggeri. Le aziende adottano liner di alta qualità per conformarsi a norme ambientali e igieniche rigorose. La crescita nei prodotti chimici speciali e nella produzione pulita aumenta la necessità di una gestione priva di contaminazioni. Gli investimenti in processi avanzati di gestione dei rifiuti aumentano l’uso di liner nei siti industriali. Forti reti di distribuzione e standard di qualità costanti mantengono l’Europa un mercato stabile e orientato all’innovazione.

Asia Pacifico

L’Asia Pacifico cattura una quota del 27%, alimentata dalla rapida espansione nei settori chimico, manifatturiero e della trasformazione alimentare. Cina, India e Sud-est asiatico aumentano l’adozione man mano che le industrie ampliano la produzione e richiedono una gestione dei materiali più sicura. Le crescenti attività di esportazione aumentano la necessità di liner resistenti alla contaminazione che supportano la conformità globale. L’aumento degli investimenti farmaceutici rafforza la domanda di liner di grado sterile e antistatici. La regione beneficia anche della grande produzione di polimeri, che supporta prezzi competitivi. La crescita industriale e l’urbanizzazione continuano a guidare un forte slancio di mercato.

America Latina

L’America Latina rappresenta una quota del 7%, trainata dall’espansione dei settori chimico, minerario e alimentare. Le aziende adottano drum liner per migliorare l’igiene e ridurre i costi di manutenzione dei tamburi nelle operazioni ad alto volume. Brasile e Messico guidano la domanda grazie all’aumento della produzione industriale e a una logistica di esportazione più forte. L’adozione cresce man mano che le aziende regionali aggiornano i sistemi di gestione per soddisfare gli standard di qualità globali. L’aumento dell’attenzione normativa sulla riduzione dei rifiuti aumenta anche l’uso di liner che supportano uno smaltimento più sicuro. La crescita del mercato si rafforza man mano che i produttori introducono soluzioni durevoli ed economiche.

Medio Oriente & Africa

Il Medio Oriente & Africa detengono una quota del 5%, supportata da una forte domanda di petrolio, lubrificanti e prodotti chimici industriali. Raffinerie e impianti petrolchimici utilizzano drum liner per gestire materiali pericolosi e ridurre i rischi di contaminazione. Le crescenti attività di trasformazione alimentare incoraggiano l’adozione di soluzioni di liner igieniche e conformi. La crescita delle infrastrutture nei paesi del Golfo aumenta la domanda di prodotti per l’imballaggio e la gestione dei materiali efficienti. Tuttavia, la limitata produzione locale crea dipendenza dalle importazioni, influenzando le tendenze dei prezzi. La continua diversificazione industriale supporta una crescita costante a lungo termine per i drum liner nella regione.

Segmentazioni di Mercato:

Per Tipo di Materiale

- Polietilene (LDPE, HDPE)

- Polipropilene

- PVC

- Materiali Speciali (antistatico, conduttivo, di grado barriera)

Per Tipo di Tamburo

- Tamburi in Acciaio

- Tamburi in Plastica

- Tamburi in Fibra

- Tamburi Speciali/Compositi

Per Industria di Utilizzo Finale

- Chimica

- Alimenti & Bevande

- Farmaceutica

- Petrolio & Lubrificanti

Per Capacità

- Inferiore a 30 Galloni

- 30–55 Galloni

- Superiore a 55 Galloni

- Capacità Personalizzate

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo include attori chiave come Berry Global, C.L. Smith, International Plastics Inc., Multi-Pack Solutions, Anduro Manufacturing, Jokasafe, Polypak Packaging, Terdex, Dana Poly Inc., e Welton Rubber Company, tutti i quali rafforzano la loro presenza sul mercato attraverso l’innovazione dei materiali e reti di distribuzione ampliate. I produttori si concentrano su liner in polietilene ad alte prestazioni, gradi speciali antistatici e soluzioni su misura che supportano applicazioni chimiche, farmaceutiche e alimentari esigenti. Molte aziende investono in linee di produzione automatizzate per migliorare la coerenza della produzione e ridurre i tempi di consegna. La sostenibilità influenza anche la competizione poiché i produttori introducono materiali riciclabili e a base biologica per soddisfare le crescenti aspettative ambientali. Partnership strategiche con clienti industriali aiutano i fornitori a offrire design di liner su misura con maggiore durata e conformità normativa. L’accento crescente sul controllo della contaminazione e sulla gestione sicura dei materiali mantiene attiva la competizione, con i partecipanti che danno priorità all’affidabilità del prodotto, agli standard di certificazione e alle pratiche di produzione economiche per mantenere un vantaggio a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Berry Global

- L. Smith

- International Plastics Inc.

- Multi-Pack Solutions

- Anduro Manufacturing

- Jokasafe

- Polypak Packaging

- Terdex

- Dana Poly Inc.

- Welton Rubber Company

Sviluppi Recenti

- Nel febbraio 2024, Berry Global e Glatfelter Corporation hanno annunciato un accordo definitivo per uno spin-off e una fusione esenti da tasse. Berry ha scorporato la sua attività di Health, Hygiene, and Specialties Global Nonwovens and Films, che poi si è fusa con Glatfelter.

- Nell’aprile 2023, Greif, leader globale nei prodotti e servizi di imballaggio industriale, ha completato un’acquisizione che ha aumentato la sua partecipazione in Centurion Container LLC. Greif è diventato il proprietario di maggioranza, espandendo il suo investimento minoritario esistente a un interesse di controllo nell’azienda.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Materiale, Tipo di Tamburo, Industria di Utilizzo Finale, Capacità e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di rivestimenti in polietilene ad alte prestazioni aumenterà man mano che le industrie stringeranno gli standard igienici.

- I rivestimenti speciali antistatici e di grado barriera guadagneranno trazione nella gestione chimica e farmaceutica.

- L’automazione nella produzione aiuterà i produttori a migliorare la coerenza e ridurre i tempi di consegna.

- I materiali per rivestimenti sostenibili e riciclabili vedranno una maggiore adozione a causa delle crescenti normative ambientali.

- I design personalizzati dei rivestimenti si espanderanno poiché i clienti cercano una migliore adattabilità, durata e controllo della contaminazione.

- La crescita nei settori farmaceutico e della trasformazione alimentare creerà una domanda costante di rivestimenti di grado sterile.

- Gli strumenti di monitoraggio digitale e di qualità miglioreranno la tracciabilità dei prodotti lungo le catene di approvvigionamento.

- L’espansione della produzione industriale nell’Asia Pacifico guiderà un maggiore consumo di rivestimenti.

- Le aziende investiranno di più in polimeri avanzati per soddisfare norme di prestazione e sicurezza più rigorose.

- La crescita del commercio globale supporterà un uso più ampio di rivestimenti per tamburi per il trasporto sicuro e conforme dei materiali.