Panoramica del Mercato

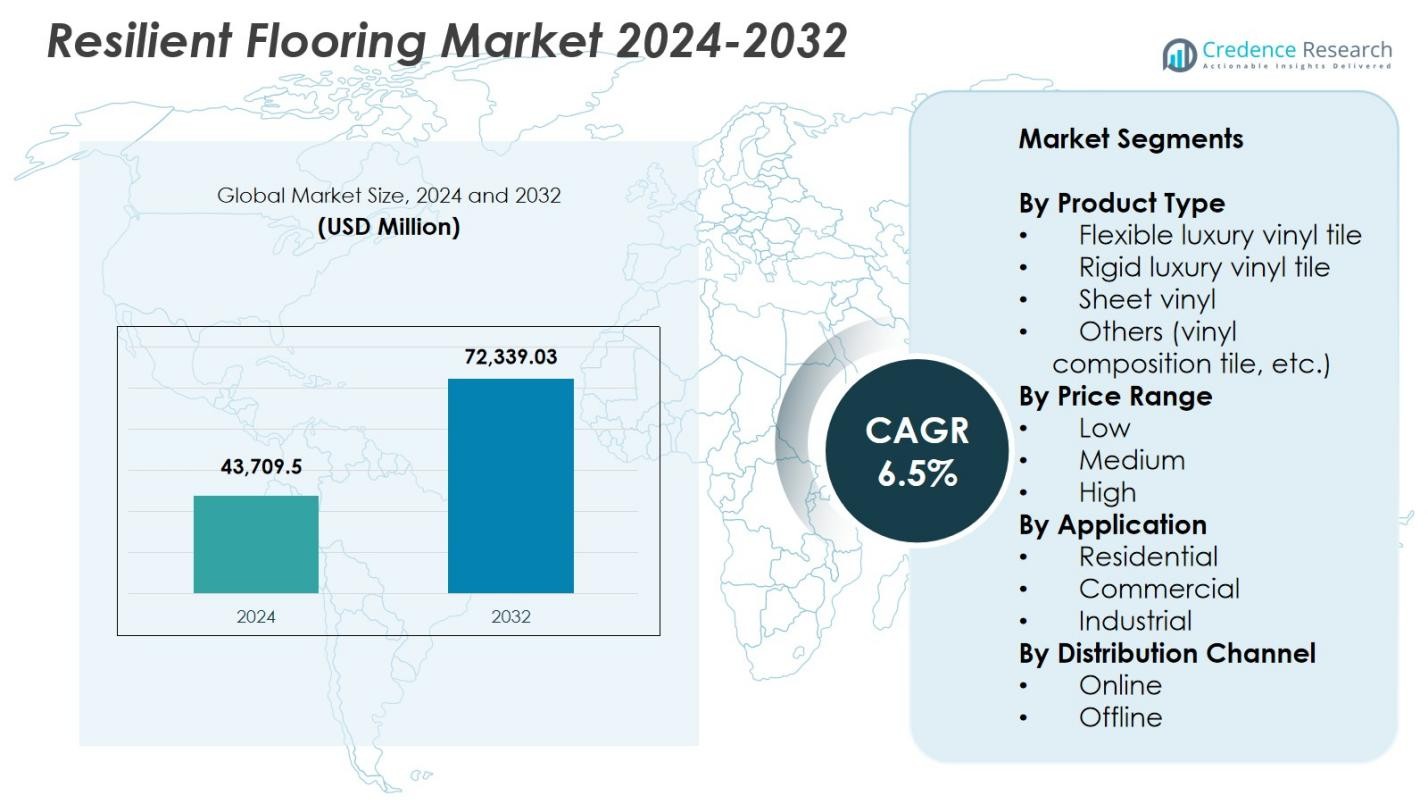

La dimensione del mercato dei pavimenti resilienti è stata valutata a 43.709,5 milioni di USD nel 2024 e si prevede che raggiungerà i 72.339,03 milioni di USD entro il 2032, con un CAGR del 6,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Pavimenti Resilienti 2024 |

USD 43.709,5 Milioni |

| Mercato dei Pavimenti Resilienti, CAGR |

6,5% |

| Dimensione del Mercato dei Pavimenti Resilienti 2032 |

USD 72.339,03 Milioni |

Il mercato dei pavimenti resilienti presenta attori di spicco come Gerflor, Beaulieu, COREtec, Karndean, Interface, Armstrong Flooring, LG Hausys, Forbo, Amtico e Congoleum, che guidano la crescita attraverso l’innovazione avanzata dei prodotti e l’espansione dei portafogli di piastrelle in vinile di lusso, fogli di vinile e pavimenti a nucleo rigido. Queste aziende si concentrano sulla versatilità del design, sul miglioramento della durabilità e sullo sviluppo di materiali sostenibili per soddisfare la crescente domanda in ambienti residenziali, commerciali e istituzionali. A livello regionale, l’Asia Pacifico ha dominato il mercato con una quota del 34,8% nel 2024, supportata da una rapida urbanizzazione, costruzioni su larga scala e forte adozione di soluzioni di pavimentazione economiche. Nord America ed Europa seguono, guidati dalle tendenze di ristrutturazione e dalla preferenza per materiali di pavimentazione ad alte prestazioni e a bassa manutenzione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei pavimenti resilienti è stato valutato a 43.709,5 milioni di USD nel 2024 e si prevede che crescerà a un CAGR del 6,5% fino al 2032.

- L’aumento delle attività di ristrutturazione e rimodellamento nei settori residenziale e commerciale guida la domanda, con il segmento LVT flessibile che detiene una quota del 41,8% grazie alla sua durabilità, versatilità di design e facilità di installazione.

- Le tendenze chiave includono l’accelerazione dell’adozione di soluzioni di pavimentazione sostenibili e a basso contenuto di VOC e tecnologie di stampa digitale avanzate che migliorano la personalizzazione e il realismo estetico.

- Attori di spicco come Gerflor, Beaulieu, COREtec, Karndean, Interface, Armstrong Flooring, LG Hausys, Forbo, Amtico e Congoleum espandono i portafogli di prodotti e rafforzano le capacità produttive per soddisfare le esigenze di mercato in evoluzione.

- L’Asia Pacifico ha guidato con una quota del 34,8% nel 2024, seguita dal Nord America al 32,4% e dall’Europa al 27,1%, mentre il segmento delle applicazioni commerciali ha dominato con una quota del 48,5% guidata dai requisiti delle strutture ad alto traffico.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto:

Il mercato dei pavimenti resilienti è guidato dal segmento delle piastrelle in vinile di lusso flessibili (LVT), che ha rappresentato il 41,8% della quota nel 2024, grazie alla sua superiore versatilità di design, facilità di installazione e prestazioni eccellenti in ambienti soggetti a umidità. L’LVT flessibile continua a guadagnare terreno sia nelle ristrutturazioni residenziali che commerciali grazie al suo comfort al calpestio, all’ampia gamma estetica e all’efficienza dei costi. L’LVT rigido segue con una forte adozione nelle aree ad alto traffico per la sua stabilità dimensionale, mentre il vinile in fogli e altri formati come il VCT rimangono rilevanti in applicazioni sensibili al budget che richiedono superfici durevoli e a bassa manutenzione.

- Ad esempio, il foglio di vinile StrataMax Pro di Armstrong gestisce il traffico intenso e le aree ad alta umidità, mentre il suo Standard Excelon VCT utilizza l’85% di calcare in piastrelle da 12×12 pollici per un uso commerciale economico in scuole e negozi al dettaglio.

Per fascia di prezzo:

Il segmento di fascia media ha dominato il mercato dei pavimenti resilienti con una quota del 46,3% nel 2024, supportato dalla sua proposta di valore equilibrata di maggiore durata, opzioni di design più ampie e idoneità sia per spazi residenziali che commerciali. Questo segmento attrae i consumatori che cercano prestazioni premium senza il costo elevato delle varianti di lusso. La fascia di prezzo alta continua a espandersi a causa della crescente domanda di finiture interne di lusso e tecnologie avanzate di impermeabilizzazione, mentre la fascia di prezzo bassa rimane preferita per progetti su larga scala che danno priorità all’accessibilità rispetto ai benefici prestazionali a lungo termine.

- Ad esempio, le piastrelle in vinile MultiStile™ di Welspun Flooring presentano la tecnologia ScrapeGuard™ con rivestimento UV per la protezione dai graffi e un’installazione facile da incollare, ideale per aggiornamenti residenziali in aree ad alto traffico.

Per applicazione:

Il segmento commerciale ha guidato il mercato dei pavimenti resilienti con una quota del 48,5% nel 2024, grazie all’uso estensivo in spazi retail, uffici, strutture sanitarie e edifici educativi che cercano soluzioni di pavimentazione durevoli, facili da pulire e esteticamente adattabili. Gli utenti commerciali preferiscono i pavimenti resilienti per il loro lungo ciclo di vita, resistenza alle macchie e capacità di resistere al traffico pedonale intenso. Le applicazioni residenziali continuano a crescere con l’aumento delle attività di ristrutturazione domestica e la preferenza per superfici impermeabili, mentre il segmento industriale guadagna terreno in spazi industriali leggeri che richiedono materiali di pavimentazione antiscivolo e resistenti agli urti.

Principali fattori di crescita

Aumento delle attività di ristrutturazione e rimodellamento

La crescente investimento globale nella ristrutturazione residenziale e commerciale guida significativamente il mercato dei pavimenti resilienti. I consumatori preferiscono sempre più opzioni di pavimentazione durevoli, resistenti all’umidità e visivamente attraenti come l’LVT per modernizzare gli interni. L’aumento della spesa per il miglioramento della casa, l’espansione del settore immobiliare commerciale e gli aggiornamenti negli spazi di ospitalità e vendita al dettaglio rafforzano la domanda. La facilità di installazione dei pavimenti resilienti, il costo inferiore del ciclo di vita e la compatibilità con i sistemi di riscaldamento a pavimento accelerano ulteriormente l’adozione. Anche gli sviluppatori favoriscono i pavimenti resilienti per la loro capacità di replicare materiali naturali offrendo prestazioni superiori sotto il traffico pedonale intenso.

- Ad esempio, l’Havasu Regional Medical Center ha rinnovato il suo pavimento resiliente usurato utilizzando il sistema commerciale di Bona, completando il progetto in 18 ore invece delle oltre 72 ore richieste per una sostituzione completa, risparmiando $20.000 più i costi di manodopera.

Progressi tecnologici che migliorano le prestazioni

Le innovazioni nei rivestimenti superficiali, nella tecnologia del nucleo rigido, nelle tecniche di goffratura e nella stampa digitale stanno rafforzando le prestazioni dei prodotti e la diversità del design sul mercato. Strati protettivi avanzati ora offrono una migliore resistenza ai graffi, impermeabilità e protezione dalle macchie, rendendo i pavimenti resilienti adatti a una gamma più ampia di applicazioni. I produttori stanno investendo in tecnologie di produzione sostenibili e materiali riciclabili, allineandosi agli standard globali di edilizia verde. Questi progressi migliorano la durata del prodotto e il realismo estetico, attirando sia acquirenti commerciali che residenziali alla ricerca di soluzioni di pavimentazione durevoli e ad alte prestazioni.

- Ad esempio, il PureGrain Direct Digital Print DLVT di Engineered Floors utilizza la tecnologia di goffratura digitale su un nucleo SPC ad alta densità, ottenendo design ad alta risoluzione con una chiarezza del colore cinque volte maggiore e texture perfettamente registrate per visuali realistiche del legno.

Crescente adozione in strutture commerciali e istituzionali

L’espansione rapida dei settori retail, sanitario, educativo e dell’ospitalità alimenta una forte adozione dei pavimenti resilienti grazie alla loro durata, ai benefici igienici e alla facilità di manutenzione. Gli spazi commerciali richiedono materiali che resistano a un elevato traffico pedonale mantenendo una qualità visiva costante, rendendo LVT, vinile in fogli e prodotti a nucleo rigido le scelte preferite. L’aumento dei layout moderni degli uffici, la costruzione crescente di cliniche e la domanda di pavimenti antiscivolo nelle strutture pubbliche stimolano ulteriormente la crescita del mercato. Inoltre, i pavimenti resilienti supportano un’installazione più rapida, riducendo i tempi di inattività operativa per ambienti ad alto traffico.

Tendenze e opportunità chiave

Spostamento verso soluzioni di pavimentazione sostenibili e a basse emissioni

La sostenibilità sta emergendo come una tendenza definente mentre i produttori introducono prodotti di pavimentazione resilienti a basso VOC, privi di ftalati e riciclabili. Le certificazioni di edilizia verde come LEED e BREEAM stanno rafforzando la domanda di materiali ecologicamente responsabili nei progetti commerciali e residenziali. Materiali di supporto a base biologica, produzione efficiente dal punto di vista energetico e programmi di riciclaggio a circuito chiuso presentano opportunità redditizie per l’innovazione. Con consumatori e aziende che danno priorità agli interni eco-compatibili, i marchi che offrono dichiarazioni ambientali trasparenti e modelli di pavimentazione circolari ottengono un vantaggio competitivo nel panorama di mercato in evoluzione.

- Ad esempio, Tarkett ha introdotto pavimenti a VOC ultra-bassi dal 2011, con emissioni da 10 a 100 volte inferiori agli standard globali rigorosi e verificati da Eurofins ai livelli Gold e Platinum per la qualità dell’aria interna.

Espansione della stampa digitale e dei design personalizzabili

Tecnologie avanzate di stampa digitale stanno consentendo texture altamente realistiche, una maggiore precisione del colore e design di pavimentazione personalizzati, sbloccando opportunità sostanziali nei settori dell’ospitalità, del retail e degli interni residenziali di lusso. Motivi personalizzati che imitano legno, pietra e ceramica con precisione stanno guidando la preferenza per LVT e vinile in fogli. Questo cambiamento consente ad architetti e designer una maggiore flessibilità creativa, supportando concetti di branding unici e tematici per interni. Poiché la personalizzazione diventa un fattore chiave di acquisto, i produttori che offrono capacità di design agili e tempi di produzione più rapidi sono destinati a catturare la crescente domanda di mercato.

- Ad esempio, la collezione Northern Wonder LVT di Mannington Commercial sfrutta la stampa digitale per ottenere ripetizioni di pattern molto lunghe e colori estesi che sono eccezionalmente difficili da raggiungere con i metodi tradizionali di rotocalcografia.

Principali Sfide

Volatilità nei Prezzi delle Materie Prime

I prezzi fluttuanti di PVC, plastificanti, stabilizzanti e altri input derivati da petrolchimici creano una significativa incertezza sui costi per i produttori nel mercato dei pavimenti resilienti. Qualsiasi aumento dei prezzi del petrolio grezzo influisce sull’approvvigionamento dei materiali, sui costi di produzione e sui margini di profitto. I produttori spesso faticano a bilanciare le pressioni sui costi senza compromettere la qualità o l’accessibilità per i consumatori. Inoltre, le interruzioni della catena di approvvigionamento e il rafforzamento delle normative ambientali sui componenti chimici possono intensificare ulteriormente la volatilità, rendendo sempre più impegnative le strategie di prezzo a lungo termine e la pianificazione dell’inventario per gli operatori del mercato.

Preoccupazioni Ambientali e Limitazioni del Riciclo

Nonostante i progressi nello sviluppo di prodotti sostenibili, i pavimenti resilienti affrontano sfide legate al riciclo a fine vita e alla gestione dei rifiuti. Molte strutture di pavimentazione multistrato sono difficili da riciclare a causa delle composizioni di materiali misti, limitando la circolarità e sollevando preoccupazioni ambientali. Le normative che mirano alla riduzione dei rifiuti plastici e gli standard di emissione rigorosi aggiungono oneri di conformità per i produttori. I consumatori e gli acquirenti istituzionali stanno esaminando sempre più da vicino le impronte ambientali, spingendo le aziende a innovare con materiali riciclabili e processi di produzione più puliti. Tuttavia, scalare tali tecnologie rimane complesso e costoso per l’industria.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota del 32,4% del mercato dei pavimenti resilienti nel 2024, trainata da una forte domanda in ristrutturazioni residenziali, uffici commerciali, spazi retail e edifici istituzionali. La regione beneficia di un’elevata adozione delle piastrelle in vinile di lusso grazie alla loro durata, resistenza all’umidità e flessibilità di design. La crescita è ulteriormente supportata dall’aumento della spesa per il miglioramento della casa, dall’espansione della costruzione di alloggi multifamiliari e dalla crescente preferenza per soluzioni di pavimentazione a bassa manutenzione. I produttori continuano a investire in linee di prodotti tecnologicamente avanzate ed ecologiche che si allineano con gli standard di sostenibilità, rafforzando la penetrazione dei pavimenti resilienti negli Stati Uniti e in Canada.

Europa

L’Europa ha rappresentato una quota del 27,1% del mercato dei pavimenti resilienti nel 2024, supportata da rigorose normative ambientali e da una forte domanda da parte di strutture commerciali e industriali. L’enfasi della regione sui materiali da costruzione sostenibili e sui pavimenti a basse emissioni di VOC alimenta l’adozione di formati avanzati in vinile e soluzioni di pavimentazione resilienti riciclabili. Le crescenti attività di ristrutturazione nei settori residenziale e dell’ospitalità migliorano ulteriormente l’espansione del mercato. Paesi come Germania, Regno Unito e Francia guidano il consumo grazie agli elevati investimenti in infrastrutture moderne e interni efficienti dal punto di vista energetico, mentre l’Europa meridionale sperimenta una crescente adozione trainata dall’aumento della costruzione e dagli aggiornamenti delle strutture legate al turismo.

Asia Pacific

L’Asia Pacifico ha dominato il mercato globale dei pavimenti resilienti con una quota del 34,8% nel 2024, spinta dalla rapida urbanizzazione, dall’espansione delle costruzioni residenziali e dallo sviluppo commerciale su larga scala. La forte crescita economica in Cina, India e Sud-est asiatico continua ad accelerare la domanda di materiali per pavimenti economici, durevoli ed eleganti. La regione adotta sempre più piastrelle in vinile di lusso e vinile in fogli per abitazioni moderne, catene di vendita al dettaglio e strutture educative. L’aumento dei redditi disponibili, le iniziative governative per l’edilizia abitativa e i crescenti investimenti nelle città intelligenti rafforzano ulteriormente lo slancio del mercato. Inoltre, la presenza di importanti centri di produzione garantisce prezzi competitivi e ampia disponibilità di prodotti in tutta la regione.

America Latina

L’America Latina ha catturato una quota del 3,4% del mercato dei pavimenti resilienti nel 2024, con una domanda ampiamente influenzata dalla modernizzazione delle infrastrutture e dall’aumento dell’adozione di pavimenti in vinile nei progetti commerciali e residenziali. Brasile e Messico dominano il consumo grazie allo sviluppo urbano e alla crescente preferenza per opzioni di pavimentazione economiche e resistenti all’umidità. La crescita è supportata dall’espansione delle attività di costruzione nel settore retail, dell’ospitalità e sanitario. Il passaggio verso materiali interni a bassa manutenzione e la disponibilità di prodotti importati in LVT e vinile in fogli contribuiscono anche all’espansione del mercato. Tuttavia, le fluttuazioni economiche e la limitata capacità di produzione locale presentano sfide per una penetrazione più ampia del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota del 2,3% nel 2024, guidata dalla crescente costruzione di complessi commerciali, proprietà alberghiere e comunità residenziali premium. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica sono consumatori chiave, spinti dagli investimenti in infrastrutture moderne e aggiornamenti interni. La regione adotta sempre più pavimenti resilienti per la loro durata, resistenza al calore e idoneità per ambienti ad alto traffico. La crescente espansione del turismo e del retail supporta ulteriormente la domanda. Tuttavia, la crescita del mercato è moderata dalla sensibilità ai prezzi e dalla dipendenza dalle importazioni, sebbene le prospettive a lungo termine rimangano positive con le iniziative di sviluppo urbano in corso.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Piastrella in vinile di lusso flessibile

- Piastrella in vinile di lusso rigida

- Vinile in fogli

- Altri (piastrella in composizione di vinile, ecc.)

Per Fascia di Prezzo

Per Applicazione

- Residenziale

- Commerciale

- Industriale

Per Canale di Distribuzione

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei pavimenti resilienti presenta leader come Gerflor, Beaulieu, COREtec, Karndean, Interface, Armstrong Flooring, LG Hausys, Forbo, Amtico e Congoleum, tutti promotori di innovazione attraverso la diversificazione dei prodotti, tecnologie avanzate e strategie focalizzate sulla sostenibilità. Queste aziende danno priorità all’espansione dei loro portafogli di piastrelle in vinile di lusso, vinile in fogli e pavimenti rigidi per soddisfare la crescente domanda nei settori residenziale, commerciale e istituzionale. Molti produttori investono pesantemente nella stampa digitale, nelle tecniche di goffratura e nei materiali ecocompatibili per migliorare il realismo e le prestazioni dei prodotti. Iniziative strategiche come fusioni, espansioni di capacità e partnership di distribuzione rafforzano la loro presenza sul mercato globale. Inoltre, gli sforzi continui di R&S si concentrano sul miglioramento della riciclabilità, sul rafforzamento degli strati di usura e sullo sviluppo di prodotti a basso contenuto di VOC allineati con gli standard di edilizia verde. Con il cambiamento delle preferenze dei consumatori verso soluzioni di pavimentazione durevoli, flessibili nel design e convenienti, i principali attori continuano a migliorare la visibilità del marchio, ottimizzare le catene di fornitura e ampliare le offerte su misura per le esigenze in evoluzione degli utenti finali.

Analisi dei Principali Attori

Sviluppi Recenti

- Nel novembre 2025, Beaulieu International Group (tramite la sua sussidiaria New Congol LLC) ha acquisito gli asset di Congoleum Flooring, espandendo significativamente la sua presenza negli Stati Uniti e il portafoglio di pavimenti resilienti.

- Nel 2025, il Gruppo Gerflor ha completato l’acquisizione di Matter Surfaces, un fornitore statunitense di sistemi di ingresso e prodotti per superfici architettoniche, ampliando le offerte di pavimenti e superfici commerciali di Gerflor.

- Nel dicembre 2023, Karndean Designflooring ha acquisito Go Resilient (Canada), rafforzando la sua presenza in Nord America e le capacità di distribuzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Fascia di Prezzo, Applicazione, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante guidata dall’aumento delle attività di ristrutturazione e rinnovamento nei settori residenziale e commerciale.

- La domanda di piastrelle in vinile di lusso continuerà a rafforzarsi poiché i consumatori si orientano verso soluzioni di pavimentazione durevoli, impermeabili e ricche di design.

- I progressi tecnologici nella costruzione a nucleo rigido e nella stampa digitale miglioreranno le prestazioni dei prodotti e il realismo estetico.

- Le iniziative di sostenibilità accelereranno l’adozione di materiali per pavimenti resilienti a basse emissioni di VOC, riciclabili e a base biologica.

- Gli spazi commerciali preferiranno sempre più i pavimenti resilienti per la durata in aree ad alto traffico e i benefici di bassa manutenzione.

- I produttori espanderanno gli investimenti in processi di produzione ecologici e programmi di riciclaggio circolare.

- Le economie emergenti guideranno una domanda significativa grazie alla rapida urbanizzazione e all’espansione delle attività di costruzione.

- Design personalizzabili e goffrature avanzate supporteranno le tendenze di premiumizzazione negli ambienti di ospitalità e vendita al dettaglio.

- Le reti di distribuzione si rafforzeranno attraverso partnership strategiche e l’espansione del retail omnicanale.

- L’innovazione nelle prestazioni acustiche, nella resistenza agli urti e nel comfort sotto i piedi migliorerà l’adozione a lungo termine del mercato.