Panoramica del Mercato

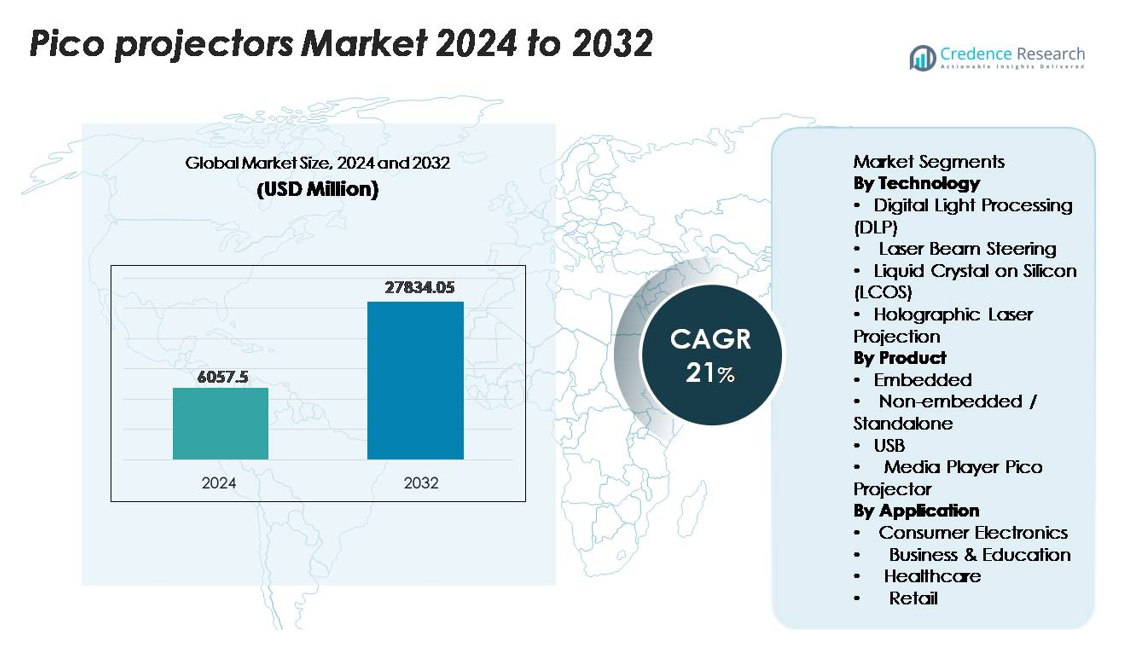

Il mercato globale dei proiettori pico è stato valutato a 6.057,5 milioni di USD nel 2024 ed è previsto raggiungere i 27.834,05 milioni di USD entro il 2032, espandendosi a un CAGR del 21% durante il periodo di previsione (2024–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Proiettori Pico 2024 |

6.057,5 milioni di USD |

| Mercato dei Proiettori Pico, CAGR |

21% |

| Dimensione del Mercato dei Proiettori Pico 2032 |

27.834,05 milioni di USD |

I principali attori nel mercato dei proiettori pico includono importanti innovatori tecnologici come Sony Corporation, Texas Instruments, Optoma Corporation, AAXA Technologies, LG Electronics, Dell Technologies, Philips Projection, ASUS, Xiaomi e Anker Innovations, tutti impegnati nell’avanzamento di motori ottici miniaturizzati, moduli basati su laser e chip DLP ad alta efficienza. Queste aziende competono attraverso miglioramenti in luminosità, efficienza della batteria e capacità di proiezione integrate negli smartphone. Il Nord America guida il mercato globale con una quota esatta del 37,5%, supportata da una forte adozione dell’elettronica di consumo e dalla domanda di mobilità aziendale, seguito dall’Europa al 30% e dall’Asia-Pacifico al 25%, trainati dalla produzione su larga scala e dall’aumento dell’uso di intrattenimento portatile.

Approfondimenti di Mercato

- Il mercato dei proiettori pico è stato valutato a 6.057,5 milioni di USD nel 2024 ed è previsto raggiungere i 27.834,05 milioni di USD entro il 2032, espandendosi a un CAGR del 21% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dell’integrazione in smartphone, dispositivi indossabili, dispositivi di intrattenimento portatile e strumenti aziendali mobili, supportata dai progressi nelle tecnologie di proiezione miniaturizzate DLP e laser.

- I trend chiave includono una crescente domanda di moduli laser ultra-compatti, rapida espansione della proiezione basata su dispositivi indossabili e AR, e crescente utilizzo nei concetti HUD automobilistici; la tecnologia DLP detiene la quota di segmento più grande con circa il 45%, con i proiettori standalone che guidano l’adozione del prodotto.

- L’attività competitiva si intensifica mentre le aziende migliorano luminosità, efficienza della batteria e connettività, con i principali attori che si concentrano sulla proiezione basata su laser e motori ottici a risparmio energetico, affrontando restrizioni come luminosità limitata e breve durata della batteria.

- A livello regionale, il Nord America guida con il 37,5%, seguito dall’Europa al 30%, dall’Asia-Pacifico al 25%, dal Medio Oriente & Africa al 5%, e dall’America Latina al 3–4%, riflettendo dinamiche di forte domanda globale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tecnologia:

La tecnologia Digital Light Processing (DLP) rimane dominante nel mercato dei pico proiettori, detenendo la quota maggiore grazie alla sua superiore efficienza luminosa, all’architettura compatta del motore ottico e al minor consumo energetico rispetto ai sistemi LCOS e olografici. L’affidabilità comprovata di DLP e la capacità di offrire proiezioni ad alto contrasto e fedeli ai colori lo rendono la scelta preferita per l’elettronica di consumo e i dispositivi portatili per il business. La guida del raggio laser e la proiezione laser olografica stanno guadagnando terreno nelle applicazioni ultra-miniaturizzate, ma la loro adozione è ancora in fase emergente. LCOS continua a servire segmenti di nicchia che richiedono texture di immagine più fluide e alta densità di pixel.

- Ad esempio, il chipset DLP3010 di Texas Instruments presenta un array di micromirror da 0,3 pollici con risoluzione nativa 720p e consente livelli di luminosità del sistema tipicamente fino a 300 lumen, offrendo prestazioni elevate nei dispositivi portatili.

Per Prodotto:

I pico proiettori non integrati/autonomi guidano il segmento dei prodotti, catturando la quota di mercato più alta poiché gli utenti danno priorità alla connettività flessibile, all’uscita lumen più elevata e alla compatibilità con più dispositivi per l’intrattenimento e l’uso professionale. Questi proiettori offrono batterie più grandi, una gestione termica superiore e una risoluzione migliore rispetto alle unità integrate. I pico proiettori integrati rimangono rilevanti in smartphone, tablet e dispositivi indossabili, ma le sfide di integrazione limitano un’adozione ampia. I pico proiettori USB e media-player continuano a espandersi tra i consumatori attenti al budget che cercano la portabilità plug-and-play per la visione domestica e le presentazioni informali.

- Ad esempio, l’AAXA P7 offre 600 lumen LED, risoluzione nativa 1080p e fino a 90 minuti di autonomia della batteria dal suo pacco da 38 Wh, rendendolo una delle unità autonome più luminose della classe tascabile.

Per Applicazione:

L’elettronica di consumo rappresenta il segmento applicativo più grande, con la quota di mercato più alta trainata dalla domanda di intrattenimento portatile, proiezione mobile e display multimediali compatti. L’ascesa dei pico proiettori compatibili con smartphone e delle unità laser tascabili supporta un’ampia adozione da parte dei consumatori. Gli utenti aziendali e dell’istruzione seguono da vicino, attratti dai dispositivi leggeri che semplificano le presentazioni e le impostazioni di lavoro collaborative. Le applicazioni sanitarie si stanno espandendo gradualmente, supportate dall’uso della proiezione compatta nell’educazione dei pazienti, nella visualizzazione della telemedicina e negli strumenti diagnostici portatili, sebbene il segmento rimanga più piccolo rispetto alla domanda dei consumatori mainstream.

Principali Fattori di Crescita

Crescente Integrazione nell’Elettronica di Consumo e nei Dispositivi Mobili

La rapida integrazione dei pico proiettori in smartphone, tablet, visori AR/VR e sistemi di intrattenimento portatili è un importante motore di espansione del mercato. I consumatori preferiscono sempre più soluzioni di proiezione in movimento che eliminano la necessità di ingombranti apparecchiature di visualizzazione. I produttori stanno integrando motori ottici compatti con luminosità migliorata, bassa emissione di calore ed efficienza energetica avanzata per supportare esperienze multimediali senza interruzioni. Questo cambiamento è alimentato da progressi come l’illuminazione a stato solido, i chip DLP miniaturizzati e i moduli micro-laser che consentono proiezioni di alta qualità all’interno di profili di dispositivi ultra-sottili. Con l’aumento globale dell’uso dei dispositivi mobili, i pico proiettori svolgono un ruolo cruciale nell’estendere le capacità di visualizzazione per il gaming, lo streaming e la condivisione di contenuti. Il loro crescente utilizzo in applicazioni indossabili, inclusi gli occhiali intelligenti di nuova generazione in grado di proiettare dati visivi heads-up, rafforza ulteriormente la domanda. Combinato con l’ecosistema in espansione di app complementari e interfacce di trasmissione wireless, l’elettronica di consumo rimane un motore fondamentale per l’adozione sostenibile dei pico proiettori.

- Ad esempio, il proiettore laser portatile MP-CL1A di Sony utilizza un motore di scansione laser HD 1920×720 in grado di produrre un’immagine da 120 pollici a soli 3,7 metri, mantenendo una proiezione senza messa a fuoco grazie al suo modulo MEMS.

Crescente Domanda di Strumenti Portatili per Presentazioni e Collaborazioni

Il passaggio globale verso ambienti di lavoro ibridi, la collaborazione a distanza e l’attività professionale mobile ha aumentato significativamente la necessità di dispositivi di proiezione portatili. I proiettori pico offrono a dipendenti e educatori la flessibilità di condurre presentazioni, sessioni di formazione e discussioni interattive senza dover fare affidamento su sistemi AV fissi. La loro forma compatta, l’installazione immediata e la connettività wireless li rendono ideali per ruoli che richiedono frequenti viaggi e interazioni aziendali improvvisate. Anche le istituzioni educative stanno adottando questi dispositivi per disposizioni flessibili in aula, iniziative di apprendimento all’aperto e ambienti con risorse limitate che richiedono soluzioni di proiezione a basso costo. I progressi nella luminosità, nella durata della batteria e nella correzione del keystone hanno reso i moderni proiettori pico molto più capaci, supportando immagini chiare anche in stanze moderatamente illuminate. Questa domanda è rafforzata dalle organizzazioni che enfatizzano la portabilità dei dispositivi e gli strumenti di collaborazione multiutente che facilitano una comunicazione senza interruzioni. Con l’accelerazione della mobilità sul posto di lavoro, i proiettori pico servono sempre più come compagni essenziali per le presentazioni per i professionisti di diversi settori.

- Ad esempio, il proiettore portatile AAXA M7 offre 1.200 lumen LED, risoluzione nativa 1080p e fino a 3 ore di autonomia della batteria in modalità eco, rendendolo adatto per riunioni in movimento. Allo stesso modo, l’Anker Nebula Capsule II presenta 200 lumen ANSI, risoluzione 720p e un altoparlante integrato da 8W in un dispositivo delle dimensioni di una lattina di soda, consentendo un’installazione rapida in spazi di collaborazione improvvisati.

Progressi nelle Tecnologie di Proiezione che Migliorano le Prestazioni

I progressi tecnologici, inclusi chipset DLP migliorati, moduli di guida del raggio laser, motori di proiezione olografica e microdisplay LCOS, continuano a elevare le prestazioni dei proiettori pico. Queste innovazioni offrono immagini più nitide, risoluzione più alta, gamma di colori estesa e un’efficienza energetica significativamente migliore, rendendo i dispositivi adatti sia per applicazioni casuali che professionali. Le sorgenti luminose a stato solido, in particolare i laser RGB, offrono una durata di vita più lunga e una luminosità costante che supera i sistemi LED tradizionali. Inoltre, la miniaturizzazione ottica consente ai produttori di progettare proiettori ultraleggeri compatibili con piattaforme tascabili e indossabili. Miglioramenti nella stabilizzazione delle immagini, negli algoritmi di autofocus e nei sistemi di gestione termica migliorano ulteriormente la facilità d’uso e l’affidabilità. Man mano che queste tecnologie maturano, i proiettori pico sono sempre più posizionati come sostituti dei sistemi di proiezione tradizionali in ambienti compatti. La loro maggiore durata e i bassi requisiti di manutenzione ne rafforzano l’attrattiva in applicazioni consumer, commerciali e industriali, alimentando un’adozione continua del mercato.

Tendenze Chiave & Opportunità

Crescita dei Sistemi di Proiezione Ultra-Miniaturizzati e Indossabili

Una tendenza chiave che sta plasmando il mercato è lo sviluppo di motori di proiezione ultra-miniaturizzati progettati per dispositivi indossabili, occhiali AR, caschi intelligenti e futuri sistemi di realtà mista. I produttori stanno investendo pesantemente in moduli micro-laser e tecnologie di guida d’onda olografica che consentono sovrapposizioni visive nitide senza richiedere hardware di visualizzazione ingombrante. Queste unità di proiezione compatte permettono la visualizzazione a mani libere per la navigazione, i flussi di lavoro industriali, le procedure mediche e le operazioni sul campo in tempo reale. Con l’espansione dell’industria AR/VR, i pico proiettori rappresentano una tecnologia abilitante critica per fornire proiezioni di immagini a livello degli occhi con un basso consumo energetico. L’opportunità si estende ulteriormente alla difesa e all’aerospazio, dove la proiezione indossabile può migliorare la consapevolezza situazionale. Le innovazioni che riducono la generazione di calore, migliorano l’efficienza luminosa e aumentano i rapporti di contrasto stanno accelerando l’adozione. Con la crescente commercializzazione dei dispositivi indossabili intelligenti, i pico proiettori ultra-miniaturizzati sono destinati a diventare componenti standard nelle piattaforme ottiche di nuova generazione.

- Ad esempio, il modulo di guida luminosa per smartglasses BML500P di Bosch Sensortec misura circa 45-75 mm (L) x 5-10 mm (H) x 8 mm (W) (a seconda dell’integrazione del cliente) e pesa meno di 10 grammi. Utilizza un sistema di scansione a specchio MEMS per proiettare dati contestuali, come navigazione, chiamate e notifiche, direttamente nei display indossabili (smartglasses) “dipingendo” immagini in tempo reale sulla retina dell’utente.

Espansione dei Casi d’Uso nei Display Automobilistici e nella Mobilità Intelligente

L’integrazione automobilistica offre un’opportunità significativa poiché i produttori esplorano i pico proiettori per head-up display (HUD), intrattenimento per i sedili posteriori, proiezioni ambientali interne e cruscotti interattivi. Le unità di proiezione compatte consentono interfacce visive dinamiche e personalizzabili che completano i sistemi avanzati di assistenza alla guida (ADAS). I pico proiettori a base laser possono fornire immagini ad alta luminosità e prive di riflessi, adatte a condizioni di illuminazione variabili all’interno dell’abitacolo del veicolo. Con l’espansione delle soluzioni di mobilità, inclusi veicoli elettrici, mobilità condivisa e piattaforme autonome, gli OEM automobilistici danno priorità alle tecnologie di display modulari che riducono la complessità dell’hardware. I pico proiettori aiutano a ottenere una collocazione flessibile dei display senza i vincoli dei pannelli LCD tradizionali. La loro capacità di proiettare grandi visuali da un’impronta compatta supporta esperienze immersive per i passeggeri e sovrapposizioni di sicurezza funzionale. Con l’enfasi crescente del settore automobilistico sugli interni intelligenti, l’integrazione dei pico proiettori sta emergendo come una potente opportunità per la crescita del mercato a lungo termine.

- Ad esempio, il sistema AR HUD di Panasonic proietta un campo visivo di realtà aumentata di 20° × 5° a distanze fino a 10 metri, consentendo sovrapposizioni di navigazione in tempo reale con latenza minima.

Adozione Crescente nella Visualizzazione Sanitaria e nella Formazione Medica

Le applicazioni sanitarie stanno diventando un’importante opportunità di nicchia poiché gli ambienti medici cercano sempre più strumenti di visualizzazione portatili. I proiettori pico vengono adottati per l’educazione dei pazienti, i display di monitoraggio al letto, le consultazioni di telemedicina e la proiezione compatta in piccoli spazi clinici. I formatori medici e i laboratori di simulazione utilizzano proiettori leggeri per sovrapporre immagini anatomiche su manichini o superfici, migliorando l’apprendimento procedurale senza attrezzature costose. I proiettori a batteria con illuminazione laser offrono lunghi tempi di funzionamento e custodie adatte alla sterilizzazione, ideali per i flussi di lavoro clinici. La tecnologia supporta anche la visualizzazione aumentata durante procedure minori o programmi di riabilitazione dove è necessaria una collocazione flessibile delle immagini. Man mano che il settore sanitario continua a digitalizzare le interazioni con i pazienti e i processi educativi, i proiettori pico offrono soluzioni economiche e adatte ai dispositivi mobili, ideali per gli ambienti medici moderni.

Sfide Chiave

Limitazioni di Luminosità e Vincoli di Prestazioni in Condizioni di Illuminazione Ambientale

Una delle sfide più significative per i proiettori pico è la loro limitata emissione di luminosità, che ne limita l’usabilità in ambienti diurni o ben illuminati. Nonostante i progressi nell’illuminazione laser e LED, i dispositivi compatti faticano ancora a raggiungere livelli di lumen paragonabili ai proiettori tradizionali. Questa limitazione influisce particolarmente sulle applicazioni aziendali, educative e all’aperto dove le condizioni di illuminazione ambientale non possono essere completamente controllate. Gli utenti spesso sperimentano un contrasto ridotto, immagini sbiadite e dimensioni di proiezione utilizzabili più piccole. I vincoli termici limitano ulteriormente la capacità di aumentare la luminosità senza compromettere la durata o la portabilità del dispositivo. Poiché i clienti si aspettano sempre più prestazioni di visualizzazione equivalenti agli schermi mainstream, i produttori di proiettori pico devono superare il compromesso tra miniaturizzazione e luminanza. Affrontare questa sfida richiede un’innovazione sostanziale nell’efficienza della sorgente luminosa, nel design del motore ottico e nella dissipazione del calore.

Breve Durata della Batteria e Vincoli di Efficienza Energetica nei Dispositivi Portatili

La durata della batteria rimane una sfida critica per i proiettori pico, soprattutto poiché gli utenti richiedono tempi di proiezione più lunghi e ininterrotti per l’intrattenimento, l’uso didattico e le presentazioni professionali. Le sorgenti luminose ad alta intensità consumano una quantità significativa di energia, portando a durate operative limitate e frequenti necessità di ricarica. Sebbene l’illuminazione a stato solido abbia migliorato l’efficienza, i fattori di forma compatti limitano la capacità della batteria, costringendo i produttori a bilanciare luminosità, risoluzione e durata. Questo problema diventa più evidente nelle unità integrate nei dispositivi mobili e indossabili. Le prestazioni energetiche incoerenti influenzano anche l’affidabilità nelle operazioni sul campo e negli scenari di viaggio. Migliorare l’efficienza energetica attraverso motori ottici ottimizzati, circuiti driver migliorati e una gestione intelligente dell’energia rimane essenziale per ampliare l’adozione del mercato e soddisfare le aspettative degli utenti per la tecnologia di proiezione mobile.

Analisi Regionale

Nord America

Il Nord America rappresenta circa il 37,5% del mercato globale dei proiettori pico, rendendolo la quota regionale più grande nel 2024. La regione beneficia di un elevato potere di spesa dei consumatori, di una rapida adozione di soluzioni di visualizzazione portatili avanzate e di una forte domanda aziendale ed educativa per strumenti di presentazione compatti. Gli Stati Uniti sono leader con un’integrazione diffusa dei proiettori pico nei dispositivi mobili, negli ambienti aziendali e nelle impostazioni AV professionali. Una robusta R&S e reti di distribuzione consolidate sostengono ulteriormente il dominio della regione. L’adozione della proiezione basata su laser e dei display indossabili rafforza anche la leadership del Nord America in questo segmento di mercato.

Europa

L’Europa detiene una quota stimata del 30% del mercato dei pico proiettori, classificandosi come la seconda regione più grande. La crescita è sostenuta dall’aumento dell’adozione della proiezione portatile in contesti aziendali, educativi e residenziali in Germania, Francia, Regno Unito e paesi nordici. Il supporto normativo per l’apprendimento digitale e la sostenibilità stimola la domanda di proiettori compatti ed efficienti dal punto di vista energetico. L’enfasi dei produttori europei sulla miniaturizzazione e sul design ecologico rafforza la competitività. Tuttavia, cicli di sostituzione dell’elettronica di consumo più lenti rispetto ad altre regioni moderano la crescita. Nel complesso, l’Europa rimane un contributore stabile e significativo al mercato globale dei pico proiettori.

Asia-Pacifico

La regione Asia-Pacifico registra circa il 25% del mercato globale dei pico proiettori ed è la regione in più rapida crescita. Mercati principali come Cina, India, Giappone e Corea del Sud guidano la domanda grazie all’elevata penetrazione degli smartphone, alle ampie popolazioni della classe media e alla fiorente produzione di elettronica di consumo. Gli OEM in questa regione stanno integrando moduli di proiezione pico in dispositivi mobili e indossabili su larga scala. Iniziative governative per l’istruzione digitale e un crescente interesse per l’intrattenimento portatile potenziano lo slancio della crescita. Con il miglioramento delle strutture dei costi e l’aumento della produzione locale, l’Asia-Pacifico sembra pronta a sfidare la quota dell’Europa nei prossimi anni.

Medio Oriente & Africa

Il Medio Oriente & Africa attualmente rappresenta circa il 5% del mercato globale dei pico proiettori, rappresentando una regione più piccola ma in espansione. La crescita è guidata dall’aumento degli investimenti nell’istruzione intelligente, nella modernizzazione aziendale e negli aggiornamenti infrastrutturali nei paesi del Golfo e in Sud Africa. I proiettori portatili servono aule, formazione aziendale ed esperienze di vendita al dettaglio dove i sistemi AV fissi sono meno accessibili. Tuttavia, la variabilità economica, i costi di importazione e la minore penetrazione dell’elettronica di consumo di fascia alta moderano i tassi di adozione. La regione offre un potenziale di crescita a lungo termine poiché le iniziative di trasformazione digitale e la domanda di intrattenimento orientato ai giovani accelerano.

America Latina

L’America Latina detiene circa il 3-4% del mercato globale dei pico proiettori, rappresentando una regione modesta ma in crescita. Brasile e Messico guidano l’adozione regionale grazie all’aumento dei programmi di apprendimento digitale, al crescente interesse dei consumatori per i dispositivi di intrattenimento portatili e al miglioramento della disponibilità al dettaglio. Gli acquirenti sensibili al prezzo preferiscono proiettori compatti come alternative economiche a display fissi più grandi. L’espansione della regione è limitata dal lento sviluppo delle infrastrutture e dalla limitata penetrazione di dispositivi di fascia alta. Tuttavia, l’integrazione crescente degli smartphone e la proiezione portatile per affari ed educazione offrono notevoli opportunità di crescita regionale nei prossimi anni.

Segmentazioni di Mercato:

Per Tecnologia

- Elaborazione Digitale della Luce (DLP)

- Guida del Raggio Laser

- Cristalli Liquidi su Silicio (LCOS)

- Proiezione Laser Olografica

Per Prodotto

- Integrato

- Non integrato / Autonomo

- USB

- Media Player Pico Proiettore

Per Applicazione

- Elettronica di Consumo

- Affari & Educazione

- Sanità

- Vendita al Dettaglio

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei proiettori pico è caratterizzato da una forte partecipazione delle principali aziende di elettronica di consumo e tecnologia ottica focalizzate su sistemi di proiezione miniaturizzati, illuminazione a stato solido e motori DLP ad alta efficienza. Attori chiave come Sony, Texas Instruments, LG Electronics, Optoma, AAXA Technologies, Philips Projection, ASUS, Xiaomi e Anker Innovations competono attraverso miglioramenti nella luminosità, moduli laser compatti e ottimizzazione della batteria per migliorare la portabilità e la chiarezza dell’immagine. Molti produttori stanno integrando tecnologie di guida del raggio laser e proiezione olografica per differenziare le prestazioni in dispositivi ultra-sottili e indossabili. Collaborazioni strategiche con fornitori di semiconduttori e OEM di smartphone continuano ad accelerare le capacità di proiezione integrate. Le aziende danno anche priorità alla connettività wireless, agli algoritmi di auto-focus e ai miglioramenti nella gestione termica per rafforzare l’esperienza dell’utente. Con l’intensificarsi della competizione di mercato, gli attori si concentrano sempre più su linee di prodotti premium, soluzioni specifiche per settori verticali per l’istruzione e la mobilità aziendale, e sull’espansione nei mercati in rapida crescita dell’Asia-Pacifico, dove le capacità di produzione su larga scala supportano la competitività dei costi e l’innovazione rapida.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Samsung Group

- Canon Inc.

- AAXA Technologies Inc.

- LG Electronics Inc.

- Sony Corporation

- Koninklijke Philips NV

- Acer Inc.

Sviluppi Recenti

- Nel gennaio 2025, LG ha presentato due “proiettori lifestyle” al CES: il PF600U (un dispositivo tre-in-uno che combina una lampada da terra, un altoparlante Bluetooth e un proiettore Full HD) e il CineBeam S (modello PU615U, un proiettore laser 4K ultra-corto e compatto con supporto Dolby Atmos).

- Nell’agosto 2024, Samsung ha introdotto due nuovi proiettori ultra-corti, The Premiere 9 e The Premiere 7, con tecnologia laser 4K, up-scaling AI, integrazione di streaming intelligente e posizionamento premium per home-cinema.

- Nell’agosto 2023, l’azienda ha lanciato il proiettore portatile Freestyle Gen 2 con risoluzione 1080p (fino a 100″), integrazione del Samsung Gaming Hub e supporto per controller Bluetooth.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Prodotto, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I proiettori pico si integreranno sempre più in smartphone, dispositivi indossabili e elettronica di consumo compatta man mano che i motori ottici continueranno a ridursi.

- L’illuminazione laser a stato solido dominerà i progetti futuri grazie a una maggiore stabilità della luminosità e una vita operativa più lunga.

- I progressi nella proiezione olografica e nella guida del raggio laser consentiranno dispositivi più sottili, leggeri e più efficienti dal punto di vista energetico.

- La domanda di strumenti portatili per presentazioni aziendali aumenterà con la crescita globale degli ambienti di lavoro ibridi e mobili.

- I casi d’uso automobilistici, inclusi i display head-up e le proiezioni ambientali in cabina, si espanderanno rapidamente.

- I settori dell’istruzione nei mercati emergenti adotteranno i proiettori pico come soluzioni di apprendimento digitale convenienti.

- I miglioramenti delle prestazioni delle batterie e i chipset efficienti dal punto di vista energetico estenderanno la durata della proiezione per gli utenti mobili.

- La connettività wireless migliorata e la messa a fuoco automatica e la correzione trapezoidale guidate dall’AI miglioreranno l’usabilità.

- I produttori si concentreranno su moduli ultra-miniaturizzati per occhiali AR e display indossabili intelligenti.

- L’Asia-Pacifico rafforzerà la sua posizione come regione in più rapida crescita grazie alla produzione su larga scala e all’aumento dell’adozione da parte dei consumatori.