Panoramica del Mercato

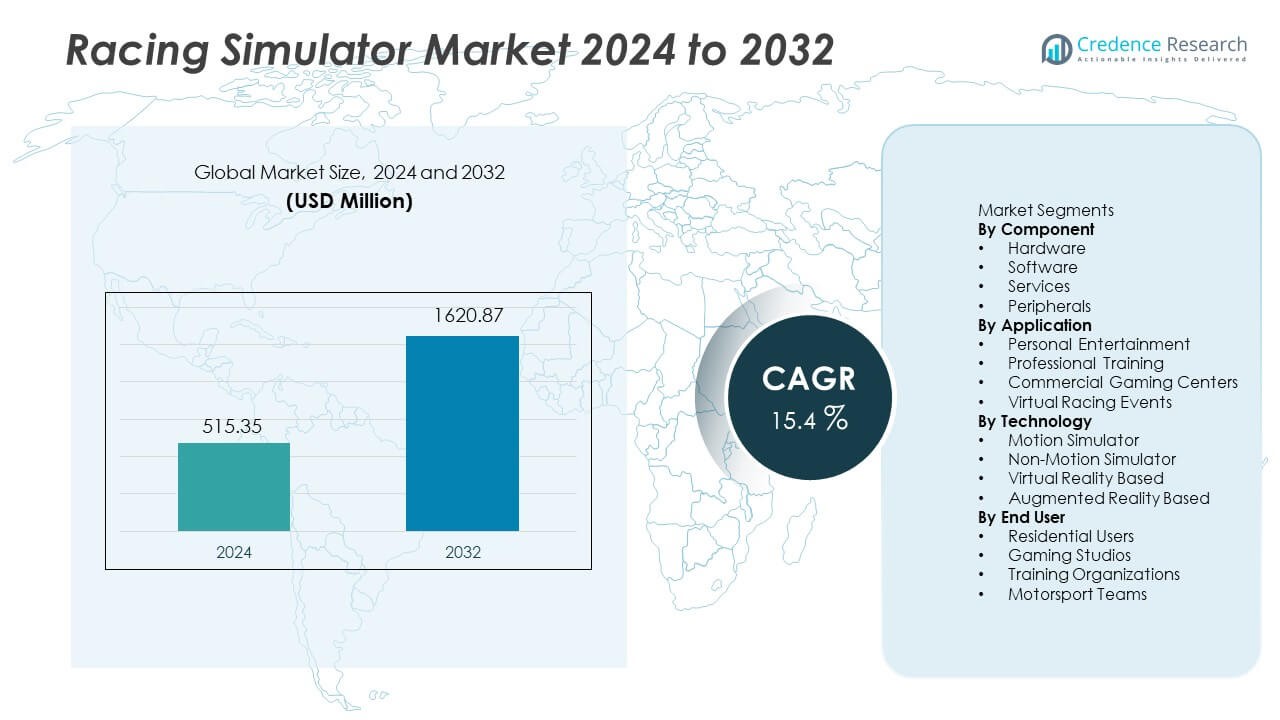

Il mercato dei Simulatori di Guida ha raggiunto 515,35 milioni di USD nel 2024. Si prevede che il mercato raggiungerà 1.620,87 milioni di USD entro il 2032, crescendo a un CAGR del 15,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del mercato dei Simulatori di Guida 2024 |

515,35 Milioni di USD |

| Mercato dei Simulatori di Guida, CAGR |

15,4% |

| Dimensione del mercato dei Simulatori di Guida 2032 |

1.620,87 Milioni di USD |

Il mercato dei Simulatori di Guida include attori principali come Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab e D-BOX Technologies, che offrono sistemi di sterzo avanzati, piattaforme di movimento e piattaforme abilitate per VR per esperienze di guida immersive. Il Nord America guida il panorama globale con una quota del 34%, supportata da una forte adozione degli esports, alta spesa dei consumatori e domanda di formazione professionale nel motorsport. L’Europa segue con una crescita significativa grazie a leghe di corsa consolidate e all’aumento dell’uso dei simulatori nello sviluppo professionale dei piloti. Le aziende continuano a concentrarsi su hardware ad alte prestazioni, feedback aptico migliorato e integrazione VR per rafforzare la presenza sul mercato sia nei segmenti domestici che commerciali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei Simulatori di Guida ha raggiunto 515,35 milioni di USD nel 2024 ed è previsto che raggiunga 1.620,87 milioni di USD entro il 2032, espandendosi a un CAGR del 15,4% durante il periodo di previsione.

- L’aumento della domanda per l’intrattenimento domestico immersivo, una maggiore partecipazione agli esports e l’adozione crescente dei simulatori nella formazione professionale nel motorsport guidano l’espansione a lungo termine del mercato, mentre l’hardware guida il segmento dei componenti con una quota del 48% grazie all’alta domanda di volanti, pedali e piattaforme di movimento.

- La realtà virtuale rimane la tecnologia principale con una quota del 53%, supportata da un’immersione visiva migliorata, una crescente accessibilità dei dispositivi VR e una rapida adozione su piattaforme di gioco personali e commerciali.

- La competizione si intensifica mentre le aziende leader investono in sistemi aptici avanzati, piattaforme di movimento aggiornate e tecnologie di sterzo ad alte prestazioni, mentre l’alto costo delle attrezzature e la complessità dell’installazione tecnica agiscono come principali restrizioni nei mercati sensibili al prezzo.

- Il Nord America guida con una quota del 34%, seguito dall’Europa al 28%, dall’Asia Pacifico al 22%, dall’America Latina al 9% e dal Medio Oriente e Africa al 7%, supportato dalla crescita degli esports e dall’espansione delle infrastrutture di gioco nelle varie regioni.

Analisi della Segmentazione del Mercato:

Per Componente

Il sotto-segmento hardware detiene una quota del 48% del mercato dei componenti. La domanda proviene da volanti avanzati, pedali, piattaforme di movimento e telai utilizzati per migliorare il realismo sia per configurazioni domestiche che per uso professionale. Software, servizi e periferiche seguono con quote minori, supportati da aggiornamenti costanti e necessità post-vendita. L’aumento della spesa per esperienze di guida immersive e la crescita di piattaforme ad alte specifiche guidano la leadership dell’hardware. Il sotto-segmento beneficia di una forte domanda di sostituzione e di una maggiore disponibilità di sistemi di simulazione premium.

- Ad esempio, Logitech ha introdotto il feedback TRUEFORCE che elabora fino a 4000 aggiornamenti al secondo per offrire un dettaglio superiore della texture stradale.

Per Applicazione

Il sotto-segmento dell’intrattenimento personale rappresenta il 42% della quota del mercato delle applicazioni. La crescita deriva dall’adozione del gaming a casa e dalla forte attrazione dell’engagement negli esports. Questo segmento beneficia di un accesso più facile alle piattaforme di simulazione e della crescente popolarità delle gare online competitive. I centri di gioco commerciali e gli eventi di corse virtuali attirano l’uso di gruppo e i tornei, mentre la formazione professionale rimane focalizzata sui team di motorsport. L’appeal più ampio per i consumatori mantiene l’intrattenimento personale davanti ad altri sotto-segmenti.

- Ad esempio, la società madre di Thrustmaster ha riportato che le vendite del marchio hanno recentemente subito un calo, dopo un periodo precedente in cui le scorte dei clienti erano elevate.

Per Tecnologia

Il sotto-segmento basato sulla realtà virtuale guida con il 53% della quota del mercato tecnologico. La domanda di VR aumenta grazie ai miglioramenti nella qualità del display, nel tracciamento della testa e nelle caratteristiche di gioco immersive. La preferenza degli utenti per un’esperienza di simulazione più profonda guida l’adozione continua sia nelle applicazioni di gioco che di formazione. La tecnologia dei simulatori di movimento segue, supportata dalla domanda di pratica professionale di corse e configurazioni di fascia alta per appassionati. Le piattaforme AR e non di movimento occupano posizioni minori a causa dei costi più elevati o della limitata consapevolezza dei consumatori.

Principali Driver di Crescita

Espansione dell’Adozione di Gaming e Esports

L’interesse globale per il gaming competitivo spinge la domanda di piattaforme di corse realistiche. Gli eventi di esports attirano grandi pubblici e supportano investimenti in configurazioni avanzate di simulatori. Gli studi di gaming promuovono tornei online che coinvolgono sia utenti occasionali che esperti. L’adozione domestica aumenta grazie alla maggiore accessibilità economica dell’hardware e alla qualità immersiva del gameplay. Gli aggiornamenti continui nei titoli di corse incoraggiano l’acquisto ripetuto di periferiche e dispositivi VR. Questa tendenza rafforza la domanda a lungo termine di simulatori.

- Ad esempio, Fanatec ha rivelato che il suo fatturato annuale delle vendite online ha superato i cento milioni di dollari nel suo ultimo volume annuale riportato.

Rapido Spostamento Verso Sistemi Hardware Immersivi

Gli utenti cercano movimenti realistici, risposta dello sterzo e feedback tattile durante la simulazione. I produttori di hardware si concentrano su aggiornamenti delle prestazioni che migliorano il realismo. Gli appassionati di corse apprezzano volanti, pedali e telai premium che offrono un controllo più forte. Anche i piloti professionisti utilizzano impianti avanzati per l’allenamento e la preparazione alle gare. Questo comportamento aumenta le vendite di sistemi di simulazione di fascia alta. Il cambiamento supporta una maggiore innovazione hardware e domanda di sostituzione in tutte le regioni.

- Ad esempio, Next Level Racing ha confermato che la sua Piattaforma di Movimento V3 offre due gradi di libertà di movimento con una corsa dell’attuatore di 150 mm, aumentando l’immersione sensoriale.

Crescente Utilizzo nella Formazione dei Piloti e nella Pratica del Motorsport

I team di corse si affidano ai simulatori per migliorare le abilità del pilota e la strategia di gara. Le organizzazioni di formazione utilizzano modelli realistici per testare le condizioni della pista e le linee di gara. Le piattaforme virtuali riducono i costi legati alla pratica su pista fisica e al consumo di carburante. Le accademie di motorsport adottano simulatori per ambienti di apprendimento sicuri. La crescente preferenza per il coaching basato sui dati aumenta l’uso professionale. L’integrazione della formazione espande la domanda oltre il gaming occasionale.

Tendenze e Opportunità Chiave

Aumento dell’Integrazione delle Piattaforme di Realtà Virtuale

Le piattaforme VR creano un’immersione profonda attraverso miglioramenti visivi e tracciamento della testa. Gli utenti godono di viste realistiche del cockpit e ambienti di corsa dinamici. Gli sviluppatori VR si concentrano su una migliore risoluzione e un campo visivo più ampio. Cuffie accessibili accelerano l’uso di massa nelle configurazioni domestiche. I centri commerciali implementano sistemi VR per esperienze di corsa di gruppo. L’integrazione della VR amplia le opportunità di crescita nei mercati del gaming e della formazione.

- Ad esempio, Meta Quest 3 offre una risoluzione dello schermo di 2064×2208 pixel per occhio, aumentando la chiarezza del cockpit per i titoli di corsa.

Sviluppo di Esperienze di Corsa Multiplayer e Basate su Cloud

Le piattaforme multiplayer consentono competizioni online ed eventi di gara condivisi. Il cloud gaming elimina i limiti hardware e migliora l’accesso per gli utenti globali. I sistemi connessi supportano classifiche condivise e comunicazione in tempo reale. Gli sviluppatori investono nella compatibilità cross-platform per raggiungere un pubblico più ampio. Il cambiamento incoraggia i servizi in abbonamento per aggiornamenti frequenti dei contenuti. Il cloud racing apre nuove fonti di reddito per editori e fornitori di simulatori.

- Ad esempio, Microsoft Xbox Cloud Gaming opera in numerose regioni di data center, consentendo sessioni di gioco multiplayer, sebbene le prestazioni competitive siano limitate dalla latenza intrinseca del servizio.

Principali Sfide

Alto Costo dei Sistemi Hardware Avanzati

I rig di movimento premium, i pedali e i telai spesso hanno costi elevati. Le barriere di prezzo limitano l’adozione tra gli acquirenti occasionali e i giovani giocatori. Anche i centri commerciali gestiscono investimenti significativi per più unità di simulatore. L’accessibilità limitata rallenta la penetrazione su larga scala nelle regioni in via di sviluppo. I produttori di hardware mirano a ridurre i costi di produzione attraverso componenti modulari. I prezzi elevati rimangono una sfida principale per un’adozione più ampia.

Complessità Tecnica e Problemi di Compatibilità

Diverse marche di hardware seguono standard e regole firmware variate. Gli utenti affrontano sfide di configurazione quando integrano volanti, pedali e dispositivi VR. Le lacune di compatibilità riducono l’uso fluido tra piattaforme e titoli di corsa. La complessità tecnica richiede aggiornamenti frequenti del sistema e apprendimento da parte degli utenti. I nuovi utenti possono evitare i simulatori quando l’installazione diventa difficile. Sistemi semplificati e una migliore integrazione rimangono aree chiave di miglioramento.

Analisi Regionale

Nord America

Il Nord America detiene il 34% della quota di mercato dei Simulatori di Corsa, supportato da una forte adozione di sistemi di gioco avanzati e un alto reddito disponibile tra i consumatori. Gli eventi di esports e le organizzazioni professionali di motorsport continuano ad espandere l’uso dei simulatori per l’allenamento e la preparazione alle gare. Gli utenti domestici investono in hardware ad alte prestazioni, inclusi rig di movimento e accessori VR. Gli Stati Uniti rimangono un importante hub grazie all’innovazione tecnologica e al crescente interesse per le corse online competitive. Gli aggiornamenti continui dei prodotti offerti dai principali marchi di gioco rafforzano ulteriormente la leadership regionale.

Europa

L’Europa rappresenta il 28% della quota, trainata da una grande cultura del motorsport e leghe di corsa consolidate. La domanda regionale beneficia di un significativo interesse per le corse di Formula e tornei di esports in espansione nel Regno Unito, in Germania, in Italia e in Francia. Le accademie di guida professionali adottano simulatori avanzati per migliorare l’efficienza dell’apprendimento, mentre i centri di gioco integrano hardware di alta qualità per attrarre visitatori. La spesa dei consumatori per esperienze VR e immersive continua a crescere nei principali mercati europei. La regione beneficia anche di fornitori di hardware focalizzati sull’ingegneria di qualità e sul design ad alte prestazioni.

Asia Pacifico

L’Asia Pacifico detiene una quota del 22% grazie alla crescente partecipazione al gaming in Cina, Giappone, Corea del Sud e Australia. La crescita regionale deriva dall’espansione delle comunità di esports, dalla forte cultura del gaming e dall’aumento degli investimenti nei centri di intrattenimento VR. I giovani consumatori mostrano un grande entusiasmo per le piattaforme di gioco immersive e le competizioni online. I marchi di hardware per il gaming registrano un aumento delle vendite di volanti, pedali e sistemi VR man mano che l’accessibilità economica migliora. Gli eventi emergenti di corse digitali continuano ad attrarre nuovi giocatori, mentre i programmi professionali di motorsport stimolano l’interesse per l’addestramento basato sulla simulazione.

America Latina

L’America Latina cattura una quota del 9% supportata dall’aumento della penetrazione dei sistemi di gioco domestici e dal crescente interesse per le corse virtuali competitive. Brasile e Messico guidano la domanda grazie all’espansione delle comunità di gaming e all’aumento dell’adozione della VR. I centri di gioco commerciali introducono piattaforme di corse avanzate per attrarre utenti, mentre gli eventi di corse online guadagnano popolarità tra i giovani giocatori. La limitata accessibilità economica rimane una barriera alla rapida crescita dell’hardware, ma i graduali cali dei prezzi incoraggiano una più ampia adozione. I distributori locali e i rivenditori online contribuiscono all’aumento della disponibilità dei prodotti.

Medio Oriente e Africa

Il Medio Oriente e l’Africa rappresentano una quota del 7% con la domanda guidata dai paesi del Golfo che adottano sistemi di intrattenimento immersivi e centri di gioco avanzati. Le location commerciali impiegano simulatori di corse premium per offrire esperienze differenziate nei centri commerciali e nei luoghi di intrattenimento. Il crescente interesse per gli esports incoraggia l’investimento in piattaforme di corse multiplayer e basate su VR. L’adozione domestica migliora a un ritmo più lento a causa dei costi più elevati delle attrezzature. La maggiore partecipazione agli eventi internazionali di motorsport promuove ulteriormente l’uso dei simulatori in mercati selezionati.

Segmentazioni di Mercato:

Per Componente

- Hardware

- Software

- Servizi

- Periferiche

Per Applicazione

- Intrattenimento Personale

- Formazione Professionale

- Centri di Gioco Commerciali

- Eventi di Corse Virtuali

Per Tecnologia

- Simulatore di Movimento

- Simulatore Non-Movimento

- Basato su Realtà Virtuale

- Basato su Realtà Aumentata

Per Utente Finale

- Utenti Residenziali

- Studi di Gioco

- Organizzazioni di Formazione

- Squadre di Motorsport

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva include Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab e D-BOX Technologies. L’ambiente competitivo si concentra su piattaforme di movimento avanzate, supporto VR immersivo e sistemi di sterzo e pedali premium progettati per uso domestico e professionale. I principali fornitori ampliano le linee di prodotti con un miglior feedback aptico, telai dinamici e sistemi di movimento che simulano le condizioni reali della pista. Le aziende investono in partnership di gioco e sponsorizzazioni di esports per aumentare la visibilità globale e l’adozione dei prodotti. La differenziazione dell’hardware rimane una strategia critica poiché i concorrenti competono sulla qualità costruttiva, le prestazioni dei materiali e la compatibilità con i principali titoli di corse. I fornitori migliorano anche la distribuzione online e i canali diretti al consumatore per raggiungere il pubblico globale dei giochi. Aggiornamenti continui dei prodotti, cicli tecnologici più rapidi e crescente integrazione con il motorsport professionale guidano una rivalità intensa tra marchi affermati ed emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A settembre 2025, Logitech G ha introdotto il suo hardware per simulazione di guida RS50 – una base a trasmissione diretta, pedali e sistema di volante modulare – destinato ai sim-racer seri.

- A settembre 2023, Fanatec ha rilasciato una nuova versione del suo sistema di sgancio rapido: QR2 (disponibile nelle versioni Lite, Standard e Pro) per sostituire il vecchio QR1.

- A settembre 2023, Logitech G e Playseat hanno introdotto il Playseat Challenge X – Logitech G Edition, una sedia da simulazione di guida sviluppata in collaborazione con Logitech G.

- Ad agosto 2023, Cooler Master ha lanciato il Dyn X, un cockpit di simulazione di guida di livello professionale. Il sistema è descritto come un avanzamento rivoluzionario nel campo, co-sviluppato con piloti professionisti per fornire un’esperienza autentica.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Applicazione, Tecnologia, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà con la crescita dell’adozione degli eSport tra le demografie globali.

- L’integrazione di VR e movimento espanderà le esperienze di guida immersive.

- L’uso dei simulatori da parte delle accademie di motorsport rafforzerà la domanda professionale.

- Le piattaforme di gioco in abbonamento supporteranno flussi di entrate ricorrenti.

- Le configurazioni di simulatori domestici aumenteranno grazie a una maggiore accessibilità economica.

- La telemetria abilitata dall’IA supporterà moduli di allenamento realistici.

- Gli aggiornamenti hardware si concentreranno su sistemi tattili e di movimento più potenti.

- Le piattaforme di corse basate su cloud amplieranno l’accesso per i nuovi utenti.

- Il lancio di prodotti competitivi intensificherà i cicli di innovazione hardware.

- La crescita regionale migliorerà con l’espansione dei tornei di corse online.