Mercato dei Sistemi di Alimentazione di Emergenza

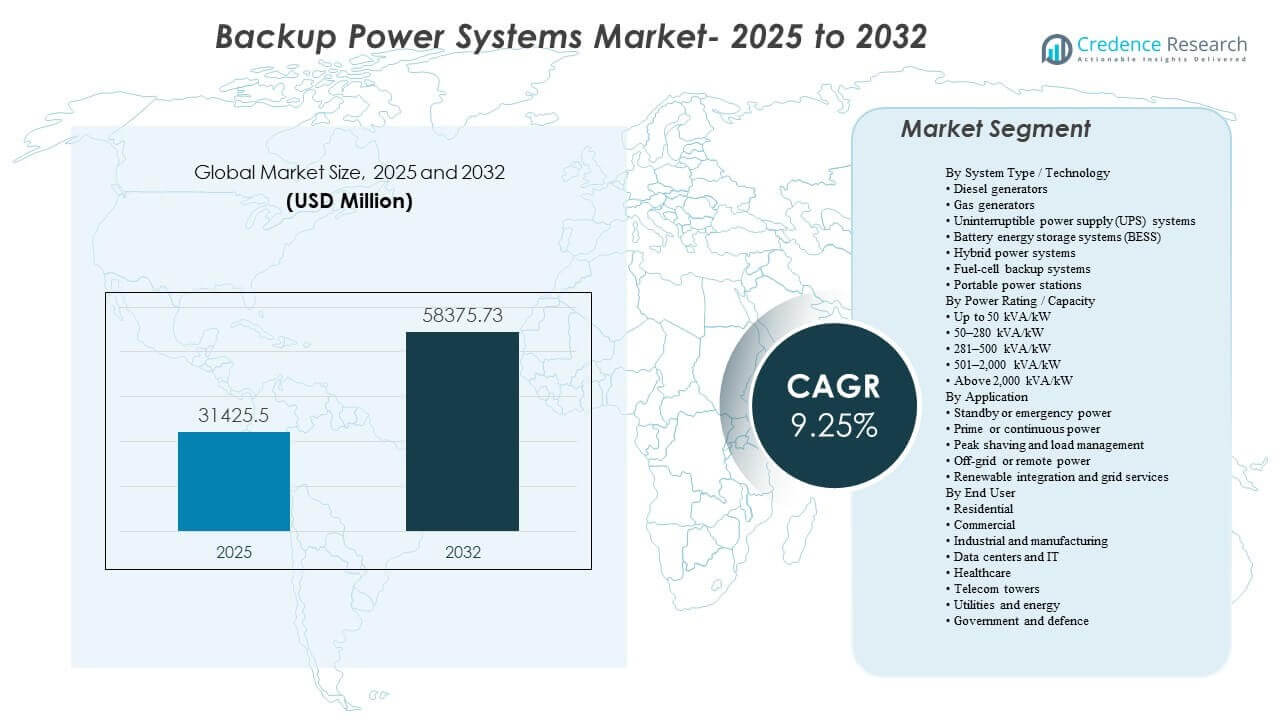

La dimensione del mercato globale dei Sistemi di Alimentazione di Emergenza è stata stimata a 31.425,5 milioni di USD nel 2025 e si prevede che raggiungerà i 58.375,73 milioni di USD entro il 2032, crescendo a un CAGR del 9,25% dal 2025 al 2032. La domanda è rafforzata da requisiti di uptime più elevati per carichi critici, dove anche brevi interruzioni si traducono in perdite operative, rischi per la sicurezza e penalità contrattuali. Nel periodo di previsione, gli investimenti sono supportati anche dalla modernizzazione delle infrastrutture elettriche e dalla crescente necessità di soluzioni di trasferimento rapide e affidabili in strutture commerciali e industriali, insieme all’espansione dell’implementazione di architetture di alimentazione resilienti nelle principali regioni.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Sistemi di Alimentazione di Emergenza 2025 |

31.425,5 milioni di USD |

| Mercato dei Sistemi di Alimentazione di Emergenza, CAGR |

9,25% |

| Dimensione del Mercato dei Sistemi di Alimentazione di Emergenza 2032 |

58.375,73 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- I generatori diesel hanno rappresentato la quota maggiore del 9% nel 2025, supportati da catene di fornitura mature, prestazioni comprovate e idoneità per backup di lunga durata.

- I sistemi nella fascia 501–2.000 kVA/kW hanno rappresentato una quota del 6% nel 2025, riflettendo le esigenze comuni di dimensionamento per ospedali, campus e strutture mission-critical di media scala.

- L’alimentazione di emergenza ha guidato la domanda applicativa con una quota dell’8% nel 2025, spinta da requisiti di conformità e programmi di continuità aziendale.

- Il settore industriale e manifatturiero ha detenuto una quota del 6% nel 2025, sostenuto da un’elevata sensibilità ai tempi di inattività negli ambienti di produzione automatizzati.

- L’Asia Pacifico ha catturato una quota del 60% nel 2025, supportata dalla rapida espansione delle infrastrutture e da una maggiore penetrazione del backup nelle economie industriali e digitali in rapida crescita.

Analisi dei Segmenti

L’approvvigionamento di alimentazione di emergenza è sempre più incentrato sui risultati di resilienza piuttosto che solo sulle categorie di apparecchiature, specialmente per le strutture con obiettivi di uptime rigorosi e alti costi di interruzione. Gli acquirenti stanno dando priorità a soluzioni che possano offrire prestazioni di trasferimento affidabili, tempi di funzionamento prevedibili e facilità di manutenzione, mantenendo le tecnologie esistenti rilevanti mentre accelera l’interesse per le architetture integrate. Con la maturazione del monitoraggio e dei controlli, i sistemi di backup vengono specificati con requisiti più rigorosi per la diagnostica remota, i test automatizzati e la gestione degli asset a livello di flotta per migliorare la prontezza e ridurre il rischio di manutenzione.

Allo stesso tempo, il mercato si sta spostando costantemente verso l’ibridazione, dove i sistemi combinano più tecnologie per bilanciare il tempo di funzionamento, le emissioni, l’ingombro e la velocità di risposta. I sistemi basati su UPS e batterie stanno guadagnando terreno in applicazioni che necessitano di un passaggio quasi istantaneo e transizioni di carico più fluide, mentre i motori continuano a sostenere le esigenze di backup di lunga durata. Queste dinamiche stanno rafforzando la domanda di soluzioni confezionate che combinano elettronica di potenza, stoccaggio, controlli e supporto di servizio, particolarmente in ambienti dove la conformità, i vincoli di spazio o le limitazioni di rumore influenzano le decisioni di approvvigionamento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Tipo di Sistema / Approfondimenti Tecnologici

I generatori diesel hanno rappresentato la quota maggiore del 38,9% nel 2025. Rimangono la scelta predefinita per il backup di lunga durata e carichi pesanti grazie alla comprovata affidabilità, alla vasta disponibilità di servizi e alla logistica del carburante consolidata nella maggior parte dei mercati finali. I set diesel si integrano bene anche nelle architetture di standby standardizzate nei siti industriali e nelle strutture critiche. Mentre le soluzioni alternative si stanno espandendo, il diesel continua a dominare dove la certezza del tempo di funzionamento, il rapido dispiegamento e la familiarità operativa sono decisivi.

Per Potenza Nominale / Approfondimenti sulla Capacità

Il segmento 501–2.000 kVA/kW ha rappresentato la quota maggiore del 30,6% nel 2025. Questa fascia si allinea con i profili di carico tipici per strutture sanitarie, campus commerciali e infrastrutture digitali di media scala che richiedono un robusto backup senza ingegneria ultra-grande su misura. Le configurazioni standardizzate in questo intervallo supportano un’esecuzione più rapida dei progetti, una pianificazione della manutenzione più semplice e una scalabilità modulare. Si adatta anche allo spostamento del mercato verso carichi critici distribuiti su più siti piuttosto che installazioni mega-singole in molti casi d’uso.

Per Approfondimenti sulle Applicazioni

L’energia di riserva o di emergenza ha rappresentato la quota maggiore del 52,8% nel 2025. I requisiti normativi, gli obblighi di sicurezza e le politiche di continuità aziendale rendono la capacità di riserva non negoziabile per molte strutture, sostenendo una domanda costante nelle categorie commerciali e industriali. Gli acquirenti spesso specificano sistemi di riserva con test di affidabilità rigorosi, requisiti di trasferimento rapido e impegni di servizio per garantire la prontezza. Questi fattori mantengono costante la domanda di sostituzione e spingono gli aggiornamenti verso sistemi con migliore monitoraggio, automazione e supporto del ciclo di vita.

Per Approfondimenti sugli Utenti Finali

L’industria e la produzione hanno rappresentato la quota maggiore del 22,6% nel 2025. I rischi di inattività nella produzione automatizzata, nelle industrie di processo e nelle operazioni continue aumentano il valore delle soluzioni di backup affidabili e della copertura completa del servizio. Le strutture richiedono anche una qualità dell’energia stabile per proteggere le apparecchiature sensibili e ridurre le perdite di riavvio, il che rafforza la domanda di configurazioni coordinate di generatori, UPS e controlli. Man mano che gli impianti si modernizzano e aumentano l’elettrificazione, i sistemi di backup vengono specificati in modo più strategico come parte dei programmi di resilienza operativa.

Fattori di Mercato dei Sistemi di Alimentazione di Riserva

Aumento della Densità di Carico Critico e dei Requisiti di Uptime

Le operazioni mission-critical si stanno espandendo in settori che non possono tollerare interruzioni, tra cui servizi digitali, sanità e produzione di alto valore. Anche brevi interruzioni possono disturbare i sistemi di sicurezza, invalidare i processi o causare perdite di dati e attrezzature. Questo rafforza l’investimento in architetture di standby, ridondanza e prestazioni di trasferimento più rapide. Gli acquirenti richiedono anche una maggiore prontezza del sistema attraverso test automatizzati, manutenzione predittiva e garanzie di servizio.

- Ad esempio, Cummins afferma che il suo sistema di monitoraggio remoto PowerCommand 550 può monitorare e controllare fino a 12 dispositivi in loco e consente agli operatori di avviare e fermare a distanza i test di generatori e interruttori di trasferimento, inviando avvisi di eventi del sistema di alimentazione tramite email o messaggio di testo.

Pressioni sull’affidabilità della rete e esposizione a condizioni meteorologiche estreme

Il rischio di disturbo della rete è un fattore centrale in molti mercati poiché la volatilità meteorologica e la crescita del carico aumentano la frequenza e la durata delle interruzioni in alcune regioni. Le organizzazioni trattano l’alimentazione di riserva come mitigazione del rischio per proteggere la continuità dei ricavi e la qualità del servizio. Questo rafforza l’adozione negli edifici commerciali, nei siti industriali e nelle infrastrutture comunitarie. Sostiene anche la domanda di soluzioni che possono essere dispiegate rapidamente e mantenute in modo affidabile.

- Ad esempio, l’installazione di riserva di Caterpillar presso il Piscataway Community Center utilizza due gruppi elettrogeni a gas Cat G3512 in una configurazione N+1, e il sistema è progettato per avviarsi e accettare il carico entro 10 secondi secondo NFPA 110, con i controller EMCP 4.4 che gestiscono le sequenze di parallelismo e gestione del carico.

Espansione dell’infrastruttura digitale e necessità di energia distribuita

Le costruzioni di infrastrutture digitali aumentano la domanda di protezione energetica stratificata, dal passaggio UPS al backup di lunga durata. Le strutture stanno diventando anche più distribuite, richiedendo soluzioni di backup standardizzate e ripetibili che possano scalare su più siti. Questi cambiamenti supportano architetture modulari, migliori controlli e maggiore manutenibilità. Gli acquisti enfatizzano sempre più le prestazioni del ciclo di vita, non solo l’acquisto di attrezzature.

Integrazione tecnologica e ibridazione delle architetture di backup

Il mercato si sta muovendo verso soluzioni integrate che combinano motori, UPS e stoccaggio con sistemi di controllo avanzati. Le configurazioni ibride possono migliorare la velocità di risposta, ridurre il consumo di carburante in determinati cicli di lavoro e supportare una gestione del carico più fluida. Man mano che gli stack di controllo maturano, le risorse di backup possono essere gestite in modo più intelligente tra flotte e località. Questo rafforza la domanda di fornitori che offrono sia una vasta gamma di attrezzature che solidi ecosistemi software/servizi.

Sfide del mercato dei sistemi di alimentazione di riserva

La volatilità dal lato dell’offerta e la complessità dell’esecuzione dei progetti possono limitare le tempistiche, in particolare per le implementazioni di grande capacità che si basano su componenti specializzati e competenze di messa in servizio. I tempi di consegna, i vincoli di installazione e i requisiti di conformità possono aggiungere costi e oneri di coordinamento per gli acquirenti, specialmente nei retrofit e nelle strutture con spazio limitato. Questi fattori aumentano l’importanza di integratori esperti e reti di supporto dei fornitori.

- Ad esempio, Wärtsilä afferma che la sua piattaforma Modular Block utilizza motori a gas 34SG con una potenza nominale di circa 6 MW a 10 MW ciascuno, e che un blocco completo può essere assemblato in loco in circa cinque settimane escludendo i lavori di fondazione, con solo una gru relativamente semplice necessaria per il sollevamento pesante, il che dimostra come il design modulare e il supporto di esecuzione esperto possano ridurre materialmente la complessità dell’installazione in progetti con vincoli.

Le emissioni, il rumore e i vincoli di autorizzazione rimangono sfide chiave, specialmente per i sistemi basati su motori in ambienti urbani densi o regolamentati. I clienti potrebbero aver bisogno di investimenti aggiuntivi in post-trattamento, mitigazione acustica, conformità allo stoccaggio del carburante e monitoraggio per soddisfare i requisiti del sito. Questo può aumentare i costi totali di proprietà ed estendere i cicli di approvvigionamento. Di conseguenza, gli acquirenti valutano sempre più alternative multi-tecnologiche e configurazioni ibride per soddisfare i vincoli del sito.

Tendenze e Opportunità del Mercato dei Sistemi di Alimentazione di Emergenza

I sistemi di alimentazione ibridi stanno emergendo come configurazione preferita in applicazioni che necessitano di risposta immediata e tempi di funzionamento prolungati. Combinare UPS, BESS e backup a motore può migliorare le prestazioni di trasferimento, ridurre i rischi transitori e fornire modalità operative più flessibili. Questo crea opportunità per soluzioni confezionate che semplificano la progettazione e la messa in servizio. I fornitori che offrono controlli integrati e gestione remota sono posizionati per catturare implementazioni di maggior valore.

- Ad esempio, il BESS completamente integrato da 500 kW/250 kWh di Aggreko può funzionare in modalità isola o come parte di una soluzione ibrida con un generatore, utilizza un controller ECO per monitorare le batterie e l’elettronica di potenza, supporta una capacità di sovraccarico fino al 10% del valore nominale per un massimo di 1 minuto, ed è supportato da monitoraggio remoto.

Lo stoccaggio di energia a batteria e le piattaforme UPS avanzate stanno attirando attenzione dove la rapida continuità, l’efficienza spaziale e il basso rumore sono priorità. Oltre al backup, le organizzazioni stanno esplorando come lo stoccaggio possa supportare strategie di gestione del carico e ottimizzazione operativa. Questo espande l’opportunità indirizzabile dal puro backup a programmi più ampi di resilienza e qualità dell’energia. Le soluzioni che combinano copertura del servizio con monitoraggio basato su software sono destinate a vedere un’adozione crescente.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato una quota del 27,10% nel 2025, supportata da un’alta penetrazione di backup nelle strutture commerciali e crescenti investimenti in energia resiliente per infrastrutture critiche. La domanda è rafforzata da una forte adozione di sistemi di standby per la continuità aziendale e una maggiore sensibilità alle interruzioni legate al clima in diverse subregioni. L’approvvigionamento spesso enfatizza la copertura del servizio, il rapido dispiegamento e le prestazioni di trasferimento affidabili. Gli aggiornamenti riflettono anche un maggiore interesse per le piattaforme UPS moderne e il monitoraggio integrato.

Europa

L’Europa ha rappresentato una quota del 22,80% nel 2025, modellata dalla modernizzazione dei sistemi elettrici e da un maggiore focus su soluzioni di backup conformi, efficienti in termini di spazio e a basso rumore. Molti acquirenti danno priorità all’affidabilità, alla ripetibilità e all’integrazione nei flussi di lavoro di gestione delle strutture. La regione mostra anche una domanda di sostituzione costante poiché i beni più vecchi vengono aggiornati per una maggiore efficienza e un migliore monitoraggio. Le configurazioni ibride e supportate da batterie stanno guadagnando rilevanza dove i vincoli del sito e le aspettative normative sono più stringenti.

Asia Pacifico

L’Asia Pacifico ha guidato con una quota del 38,60% nel 2025, trainata da rapide costruzioni infrastrutturali, espansione della capacità industriale e crescente implementazione di servizi digitali che richiedono energia resiliente. L’attività di costruzione su larga scala e la crescita delle strutture mission-critical stanno supportando una domanda costante sia per le architetture basate su motori che per quelle pesanti in elettronica di potenza. In diversi mercati, l’adozione di soluzioni di backup è rafforzata anche dalla variabilità della rete e dalla necessità di continuità operativa. La scala e la diversità regionali continuano a creare forti opportunità per sistemi modulari e standardizzati.

America Latina

L’America Latina ha rappresentato una quota del 3,60% nel 2025, con la domanda concentrata nei centri commerciali e nei siti industriali dove il rischio di interruzioni e i requisiti di continuità operativa giustificano l’investimento. Il mercato è supportato dallo sviluppo infrastrutturale e dalla modernizzazione dei sistemi di alimentazione delle strutture. Gli acquirenti spesso danno priorità a progetti economici, facilità di manutenzione e disponibilità del servizio. Le opportunità di crescita rimangono legate all’espansione dei servizi critici e ai programmi di resilienza industriale.

Medio Oriente & Africa

Il Medio Oriente & Africa ha contribuito con una quota del 7,90% nel 2025, supportata da investimenti infrastrutturali, espansione delle strutture critiche e maggiore dipendenza dalle soluzioni di backup in specifici sottosettori. Grandi progetti e implementazioni mission-critical favoriscono soluzioni robuste e supportate dal servizio che possono operare in modo affidabile in condizioni di sito difficili. La regione presenta anche opportunità per sistemi confezionati e scalabili allineati con nuovi sviluppi nelle infrastrutture commerciali e digitali. La copertura del servizio e la capacità di esecuzione dei progetti rimangono differenziatori chiave.

Panoramica Competitiva

La competizione è caratterizzata da un mix di OEM globali e specialisti nella gestione dell’energia che si differenziano per ampiezza di prodotto, prestazioni di affidabilità, capacità di integrazione e copertura del servizio. I fornitori competono sulla consegna totale della soluzione, inclusi controlli, monitoraggio, supporto all’installazione e servizi di ciclo di vita, piuttosto che solo sul prezzo dell’attrezzatura. Le partnership con integratori e operatori di strutture sono importanti per grandi implementazioni, specialmente in ambienti mission-critical. La capacità di supportare architetture ibride e implementazioni standardizzate su più siti sta sempre più plasmando la selezione dei fornitori.

Caterpillar Inc. rimane un fornitore di rilievo nelle applicazioni di standby ad alta affidabilità e di potenza primaria, supportato da ampi portafogli di generatori e una forte copertura del servizio globale. Il posizionamento dell’azienda beneficia di prestazioni comprovate in cicli di lavoro pesanti e della capacità di supportare sistemi ingegnerizzati per siti complessi. Il suo ecosistema di concessionari e partner di servizio rafforza la reattività della manutenzione e la disponibilità dei pezzi di ricambio. Questo approccio si allinea con le priorità degli acquirenti nelle strutture industriali e nelle installazioni mission-critical dove la certezza del tempo di funzionamento e la manutenibilità sono centrali.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Caterpillar Inc.

- Cummins Inc.

- Generac Holdings Inc.

- Generac Power Systems, Inc.

- Kohler Co.

- Eaton Corporation plc

- Schneider Electric SE

- Atlas Copco AB

- ABB Ltd.

- Vertiv Holdings Co.

- Mitsubishi Electric Corporation

- Mitsubishi Heavy Industries Ltd.

- Emerson Electric Co.

- CyberPower Systems, Inc.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- In un annuncio di gennaio 2025, BLUETTI ha svelato nuove linee di prodotti per l’alimentazione di backup al CES 2025, tra cui l’Apex 300 e il sistema professionale EnergyPro 6K. L’azienda ha dichiarato che questi lanci sono stati progettati per servire utenti che vanno dai proprietari di casa principianti in cerca di soluzioni di batterie di backup ai clienti con esigenze più avanzate di stoccaggio di energia domestica.

- In un annuncio di luglio 2025, Eaton ha dichiarato di aver firmato un accordo per acquisire Resilient Power Systems Inc., un’azienda che sviluppa soluzioni energetiche basate sulla tecnologia dei trasformatori a stato solido. Eaton ha affermato che l’acquisizione supporterebbe applicazioni future nello stoccaggio di energia a batteria e nei mercati correlati alla distribuzione di energia, contribuendo ad ampliare le sue offerte avanzate di backup e resilienza.

- In un annuncio di settembre 2025, Jackery ha presentato l’HomePower 3600 Plus al RE+ 2025 come prodotto principale della sua nuova linea Essential Home Backup. L’azienda ha anche introdotto modelli aggiuntivi nella serie, posizionandoli come soluzioni di backup automatiche flessibili e più convenienti per le famiglie che affrontano instabilità della rete e rischi meteorologici gravi.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 31,425.5 milioni |

| Previsione dei ricavi nel 2032 |

USD 58,375.73 milioni |

| Tasso di crescita (CAGR) |

9,25% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Sistema / Prospettiva Tecnologica; Per Valutazione di Potenza / Prospettiva di Capacità; Per Prospettiva di Applicazione; Per Prospettiva dell’Utente Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Caterpillar Inc.; Cummins Inc.; Generac Holdings Inc.; Generac Power Systems, Inc.; Kohler Co.; Eaton Corporation plc; Schneider Electric SE; Atlas Copco AB; ABB Ltd.; Vertiv Holdings Co.; Mitsubishi Electric Corporation; Mitsubishi Heavy Industries Ltd.; Emerson Electric Co.; CyberPower Systems, Inc. |

| Numero di pagine |

336 |

Per Segmentazione

Per Tipo di Sistema / Tecnologia

- Generatori diesel

- Generatori a gas

- Sistemi di alimentazione ininterrotta (UPS)

- Sistemi di accumulo di energia a batteria (BESS)

- Sistemi di alimentazione ibridi

- Sistemi di backup a celle a combustibile

- Stazioni di alimentazione portatili

Per Valutazione di Potenza / Capacità

- Fino a 50 kVA/kW

- 50–280 kVA/kW

- 281–500 kVA/kW

- 501–2.000 kVA/kW

- Oltre 2.000 kVA/kW

Per Applicazione

- Alimentazione di emergenza o di riserva

- Alimentazione primaria o continua

- Gestione dei picchi e del carico

- Alimentazione off-grid o remota

- Integrazione delle rinnovabili e servizi di rete

Per Utente Finale

- Residenziale

- Commerciale

- Industriale e manifatturiero

- Data center e IT

- Sanità

- Torri di telecomunicazione

- Utility ed energia

- Governo e difesa

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa