Mercato del Backup della Batteria

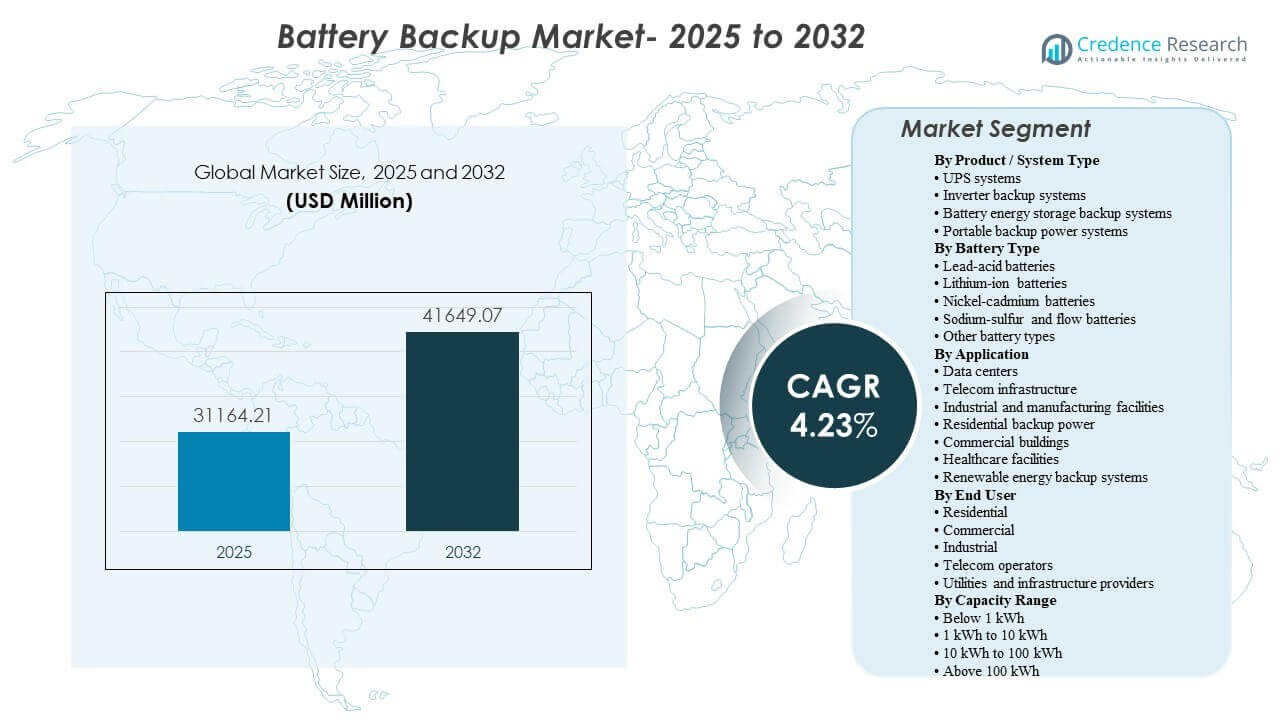

La dimensione del mercato globale del Backup della Batteria è stata stimata a 31.164,21 milioni di USD nel 2025 e si prevede che raggiungerà 41.649,07 milioni di USD entro il 2032, crescendo a un CAGR del 4,23% dal 2025 al 2032. La domanda è principalmente supportata dall’aumento dei requisiti di uptime nelle infrastrutture digitali e nelle strutture critiche, dove la protezione della qualità dell’energia e la resilienza a breve-medio termine rimangono priorità operative. Lo slancio della crescita è ulteriormente supportato dall’espansione delle installazioni nell’Asia Pacifico e dai cicli di sostituzione costanti nelle installazioni commerciali e industriali mature.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato del Backup della Batteria 2025 |

31.164,21 milioni di USD |

| Mercato del Backup della Batteria, CAGR |

4,23% |

| Dimensione del Mercato del Backup della Batteria 2032 |

41.649,07 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il Mercato del Backup della Batteria si espanderà da 31.164,21 milioni di USD nel 2025 a 41.649,07 milioni di USD entro il 2032, riflettendo un CAGR del 4,23% nel periodo 2025–2032.

- L’Asia Pacifico ha rappresentato il 34% della quota nel 2025, riflettendo la scala dell’espansione delle infrastrutture e l’adozione del backup in contesti industriali e residenziali nella regione.

- Il Nord America ha rappresentato il 29% della quota nel 2025, supportato dall’elevata penetrazione delle soluzioni di backup nelle strutture commerciali e negli ambienti mission-critical.

- I data center hanno rappresentato il 35% della quota (2023) nella domanda di alimentazione di backup con batterie UPS, riflettendo il continuo predominio delle applicazioni a carico critico negli investimenti in backup.

- Il litio-ion ha rappresentato l’87,6% della quota (2025) nella domanda di stazioni di alimentazione portatili, indicando una preferenza accelerata per una maggiore densità energetica e caratteristiche di ciclo di vita nei formati di backup compatti.

Analisi del Segmento

La domanda di backup della batteria è modellata da un mix di esigenze di uptime mission-critical e requisiti di resilienza distribuita. I data center e i siti di telecomunicazione continuano a dare priorità al backup a basso tempo di trasferimento, al condizionamento stabile dell’energia e all’integrazione del monitoraggio, supportando l’adozione di piattaforme UPS moderne e configurazioni di batterie ad alte prestazioni. Parallelamente, la domanda residenziale e commerciale di piccole dimensioni rimane ancorata a tempi di funzionamento pratici, facilità di installazione e compromessi tra costo e prestazioni, che sostengono soluzioni basate su inverter e di stoccaggio compatto in molti mercati.

Tra le chimiche delle batterie, l’adozione del litio-ione si rafforza nei casi d’uso in cui il valore del ciclo di vita, la riduzione dell’ingombro e la risposta più rapida sono prioritari, specialmente in ambienti commerciali e infrastrutturali di alto valore. Il piombo-acido continua a mantenere rilevanza negli ecosistemi UPS consolidati dove familiarità, manutenibilità e reti di sostituzione rimangono forti. Tecnologie di lunga durata come i sistemi a flusso sono più allineate ai requisiti di backup supportati da stoccaggio stazionario piuttosto che ad applicazioni di continuità compatta.

Approfondimenti per Tipo di Prodotto / Sistema

I sistemi UPS rimangono centrali nel mercato grazie al loro ruolo nel fornire continuità senza interruzioni e condizionamento della potenza per carichi sensibili, e hanno rappresentato la quota maggiore con il 41% nel 2025. Le applicazioni nei data center e nelle telecomunicazioni favoriscono architetture che supportano scalabilità, ridondanza e monitoraggio remoto per ridurre il rischio operativo. I sistemi di backup con inverter mantengono rilevanza per gli utenti residenziali e commerciali di piccole dimensioni dove la sensibilità al costo e la facilità di installazione guidano l’acquisto. I sistemi di backup con accumulo di energia a batteria guadagnano terreno dove la resilienza è abbinata a obiettivi di gestione energetica, in particolare in strutture che valorizzano la flessibilità oltre il breve periodo di transizione.

Approfondimenti per Tipo di Batteria

Le batterie al litio-ione continuano ad espandere il loro ruolo nelle installazioni di backup dove l’economia del ciclo di vita e i vincoli di ingombro influenzano le decisioni di approvvigionamento, e hanno detenuto la quota maggiore con il 50% nel 2025. La preferenza è rafforzata in applicazioni che richiedono cicli frequenti, fattori di forma compatti o pratiche di manutenzione semplificate. Le batterie al piombo-acido rimangono ampiamente utilizzate negli ambienti UPS convenzionali grazie a catene di approvvigionamento consolidate e familiarità con il servizio. Le batterie al nichel-cadmio persistono in contesti industriali selezionati dove la robustezza in condizioni operative difficili è importante, mentre le batterie al sodio-zolfo e a flusso sono più spesso allineate con esigenze di backup stazionario e di lunga durata.

Approfondimenti per Applicazione

I data center sono un segmento di applicazione centrale perché la continuità del servizio e l’evitamento dei tempi di inattività sono strettamente legati al rischio aziendale e alle aspettative di conformità. L’infrastruttura delle telecomunicazioni si affida al backup per mantenere la disponibilità della rete in siti distribuiti e implementazioni edge, guidando la domanda di soluzioni robuste e monitoraggio remoto. Le strutture industriali e manifatturiere utilizzano il backup per proteggere i sistemi di automazione e ridurre le interruzioni causate da eventi di potenza che possono influire sulla resa e sulla sicurezza. L’adozione di energia di backup residenziale è modellata dalla preparazione alle interruzioni e dal crescente legame tra accumulo di energia domestica e generazione distribuita. Le strutture sanitarie danno priorità alla continuità per i sistemi essenziali e le attrezzature critiche, supportando una domanda stabile di configurazioni di backup affidabili.

Approfondimenti per Utente Finale

Gli acquirenti residenziali solitamente danno priorità alla capacità adeguata, alla facilità d’uso e all’affidabilità durante le interruzioni, sostenendo l’adozione costante di soluzioni di inverter e stoccaggio compatto. Gli utenti commerciali si concentrano sulla protezione dei carichi IT, dei sistemi di sicurezza e dei servizi edilizi, dove brevi interruzioni possono creare costi operativi e reputazionali. Gli utenti finali industriali enfatizzano la durabilità, la manutenibilità e l’integrazione con l’infrastruttura elettrica del sito per garantire prestazioni prevedibili in condizioni variabili. Gli operatori di telecomunicazioni richiedono un backup resiliente in molte località e spesso apprezzano le piattaforme standardizzate che semplificano la gestione della flotta. I fornitori di servizi pubblici e infrastrutture considerano sempre più le configurazioni di backup supportate da stoccaggio, dove la pianificazione della resilienza si interseca con i requisiti di supporto alla rete e continuità.

Approfondimenti per Gamma di Capacità

Le soluzioni sotto 1 kWh sono comunemente adottate per carichi mirati come apparecchiature di rete, illuminazione ed elettronica essenziale, dove portabilità e convenienza guidano la selezione. La gamma da 1 kWh a 10 kWh rimane una fascia primaria per le esigenze di backup residenziale perché si allinea con la copertura dei carichi critici tipici delle abitazioni e la dimensione pratica del sistema. La gamma da 10 kWh a 100 kWh supporta una resilienza ampliata per piccole strutture commerciali e case più grandi, specialmente dove il backup è abbinato alla generazione distribuita. I sistemi superiori a 100 kWh sono tipicamente allineati con ambienti commerciali, industriali e infrastrutturali che richiedono una maggiore capacità di runtime e integrazione a livello di sistema.

Fattori Trainanti del Mercato del Backup a Batteria

Aumento delle esigenze di uptime dei carichi critici nell’infrastruttura digitale

L’espansione dei servizi digitali aumenta il costo operativo dei tempi di inattività, rafforzando l’investimento nella continuità dell’alimentazione di backup. I data center richiedono una qualità stabile dell’energia e una capacità immediata di ride-through per proteggere i carichi IT. Le reti di telecomunicazioni dipendono da backup distribuiti per mantenere la disponibilità del servizio durante le interruzioni di corrente. Le funzionalità di monitoraggio e gestibilità rafforzano ulteriormente la domanda di sostituzione poiché gli operatori cercano prestazioni prevedibili e diagnostica remota.

Aumento dell’adozione di backup distribuito in ambienti residenziali e piccoli commerciali

La preparazione alle interruzioni continua a influenzare le decisioni di famiglie e piccole imprese riguardo alle soluzioni di alimentazione di backup. Gli acquirenti residenziali spesso cercano tempi di runtime pratici per elettrodomestici essenziali e carichi di connettività. I sistemi basati su inverter e supportati da stoccaggio compatto offrono percorsi accessibili per l’adozione del backup in molti mercati. La crescita è anche supportata dal miglioramento dell’usabilità del prodotto e da opzioni di distribuzione più sicure e integrate.

Transizione verso configurazioni di batteria ad alte prestazioni e costo totale di proprietà inferiore

La scelta della batteria influenza sempre più il costo del ciclo di vita, l’ingombro e i requisiti di manutenzione nelle implementazioni di backup. L’adozione del litio-ion cresce in applicazioni dove una vita utile più lunga e una manutenzione ridotta si allineano con le priorità operative. Le installazioni con spazio limitato favoriscono anche soluzioni che offrono una maggiore densità energetica e layout semplificati degli armadi. Questa transizione supporta sia nuove implementazioni che aggiornamenti retrofit all’interno degli ecosistemi UPS e di backup installati.

- Ad esempio, Eaton afferma che il suo UPS 9PX agli ioni di litio offre una durata di vita prevista di 8-10 anni, si ricarica fino al 90% in 3 ore, fornisce una durata della batteria da 2 a 3 volte superiore rispetto alle alternative al piombo-acido e può fornire fino al doppio del tempo di funzionamento a carichi tipici rispetto ai modelli VRLA equivalenti.

Requisiti di continuità industriale e protezione dei processi

Le strutture di produzione e industriali affrontano rischi operativi dovuti a disturbi elettrici che possono influenzare i sistemi di automazione, qualità e sicurezza. Gli investimenti in backup vengono utilizzati per proteggere i controlli sensibili, ridurre le perdite legate ai tempi di inattività e mantenere operazioni sicure. Gli utenti industriali apprezzano anche i design robusti che resistono alle condizioni del sito e supportano la manutenibilità. La varietà di applicazioni industriali supporta una diversificazione delle dimensioni dei sistemi e la selezione della chimica nel mercato.

- Ad esempio, il PCS100 UPS-I di ABB è posizionato per la protezione industriale con valutazioni da 150 kVA a 3000 kVA, e ABB riporta sistemi installati per un totale di centinaia di MVA presso produttori come Samsung e altri impianti LCD, mentre il portafoglio UPS di ABB specifica anche un’efficienza complessiva fino al 96% e una capacità di sovraccarico del 150% per 1 minuto in applicazioni di potenza critica.

Sfide del mercato del backup delle batterie

Le implementazioni di backup delle batterie affrontano sfide di costo e complessità di configurazione che variano in base al caso d’uso e alla dimensione del sistema. L’investimento iniziale, i requisiti di installazione e la necessità di un’infrastruttura elettrica compatibile possono rallentare il processo decisionale nei segmenti sensibili al prezzo. I requisiti di manutenzione e gestione del ciclo di vita differiscono anche in base alla chimica e all’ambiente operativo, il che può aumentare la complessità della proprietà per gli acquirenti senza supporto tecnico dedicato.

- Ad esempio, Tesla afferma che ogni Megapack viene consegnato completamente assemblato con fino a 3 MWh di stoccaggio e 1,5 MW di capacità dell’inverter, e l’azienda afferma che un impianto da 250 MW / 1 GWh può essere implementato in meno di tre mesi su un’area di tre acri, il che evidenzia come l’ingegneria a livello di prodotto possa ridurre direttamente la complessità dell’installazione e il tempo di implementazione su scala di utilità.

La variabilità della catena di approvvigionamento e la standardizzazione delle prestazioni rimangono ulteriori ostacoli in alcune regioni. La disponibilità delle batterie, i tempi di consegna dei componenti e le considerazioni di conformità possono influenzare le tempistiche dei progetti e le scelte delle apparecchiature. Gli acquirenti possono anche affrontare compromessi tra tempo di funzionamento, ingombro e manutenibilità, specialmente in installazioni vincolate. Questi vincoli aumentano l’importanza della copertura del servizio del fornitore, della diagnostica e delle strutture di garanzia robuste.

Tendenze e opportunità del mercato del backup delle batterie

Il mercato continua a spostarsi verso sistemi di backup più intelligenti e connessi con una maggiore funzionalità di monitoraggio e controllo. La diagnostica remota, la manutenzione predittiva e l’integrazione software migliorano la visibilità operativa per gli acquirenti commerciali e infrastrutturali. I design modulari e le architetture scalabili supportano anche una distribuzione più rapida e un’espansione graduale per le esigenze di carico critico in evoluzione.

- Ad esempio, l’UPS Liebert EXL S1 di Vertiv integra i Vertiv LIFE Services per il monitoraggio diagnostico e preventivo remoto, supporta l’operazione in parallelo di fino a 8 unità, copre un intervallo di 625–1200 kVA/kW e raggiunge fino al 99% di efficienza in modalità Dynamic Online, dimostrando come i fornitori stiano combinando la supervisione digitale con piattaforme di backup scalabili ad alta capacità.

Un’altra opportunità è la crescita delle configurazioni di backup supportate da sistemi di accumulo che combinano la resilienza con le capacità di gestione energetica. I sistemi che supportano dimensionamenti flessibili e l’integrazione con la generazione distribuita possono affrontare sia gli obiettivi di continuità che di ottimizzazione. Questo crea potenziale di espansione negli edifici commerciali, nelle strutture industriali e in applicazioni residenziali selettive. La differenziazione dei prodotti si concentra sempre più sul valore del ciclo di vita, sull’efficienza dell’ingombro e sugli ecosistemi di servizi integrati.

Approfondimenti Regionali

Nord America

Il Nord America ha detenuto una quota del 29% nel 2025, supportata da una forte domanda da parte di strutture commerciali e ambienti mission-critical che danno priorità al tempo di attività e alla qualità dell’energia. La crescita dei data center e l’espansione edge supportano l’investimento continuo nei sistemi UPS e nelle configurazioni di backup scalabili. La domanda di sostituzione è rafforzata da aggiornamenti del ciclo di vita e pratiche operative basate sul monitoraggio. L’enfasi degli acquirenti spesso si concentra su affidabilità, copertura del servizio e distribuzione conforme.

Europa

L’Europa ha rappresentato una quota del 22% nel 2025, guidata dalla modernizzazione dell’infrastruttura elettrica delle strutture e dai requisiti di continuità nelle operazioni commerciali e industriali. La domanda di backup è supportata dai cicli di sostituzione e dalla necessità di prestazioni prevedibili in ambienti critici. Le priorità di gestione energetica influenzano anche l’interesse per il backup supportato da sistemi di accumulo in applicazioni selezionate. Le decisioni di acquisto tipicamente enfatizzano l’affidabilità, la sicurezza e l’integrazione nelle operazioni edilizie e IT.

Asia Pacifico

L’Asia Pacifico ha guidato il mercato con una quota del 34% nel 2025, supportata dall’espansione su larga scala delle infrastrutture e dall’ampia adozione nei segmenti industriali, delle telecomunicazioni e residenziali. La rapida digitalizzazione contribuisce a una maggiore penetrazione del backup nelle implementazioni IT, edge e di rete. La domanda è anche influenzata da requisiti diversificati che vanno dal backup residenziale compatto a sistemi commerciali e industriali di maggiore capacità. La scala e la varietà tra gli utenti finali incoraggiano un’ampia gamma di tipi di sistemi e chimiche delle batterie.

America Latina

L’America Latina ha rappresentato una quota dell’8% nel 2025, supportata dalle esigenze di backup nelle strutture commerciali e nelle infrastrutture delle telecomunicazioni dove la continuità è fondamentale. L’adozione è influenzata da preoccupazioni sulla qualità dell’energia e dalla necessità di proteggere i carichi essenziali in siti distribuiti. Le opportunità di crescita emergono negli edifici commerciali e nei servizi critici dove il rischio di inattività è sempre più riconosciuto. Il mercato spesso valuta soluzioni economiche con forte manutenibilità e disponibilità.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno rappresentato una quota del 7% nel 2025, supportata da progetti infrastrutturali critici, crescenti esigenze di telecomunicazione e crescita selettiva nella capacità dei data center. La domanda di backup è rafforzata dalle esigenze di continuità nel settore sanitario e nei servizi essenziali. I modelli di distribuzione variano significativamente da paese a paese, influenzati dai cicli di investimento infrastrutturale e dalle pratiche di approvvigionamento. I fornitori con una forte esecuzione dei progetti e copertura del servizio sono generalmente meglio posizionati in installazioni complesse.

Panorama Competitivo

La competizione è determinata dall’affidabilità del prodotto, dal costo totale di proprietà, dagli ecosistemi di monitoraggio e dall’ampiezza della copertura del servizio e del canale. I fornitori si differenziano attraverso architetture UPS scalabili, armadi batteria integrati e piattaforme software che migliorano la visibilità e la pianificazione della manutenzione. L’ampiezza del portafoglio tra applicazioni residenziali, commerciali, industriali e infrastrutturali rafforza il posizionamento consentendo una selezione coerente del fornitore in diversi casi d’uso. Partnership e cicli di rinnovo della linea di prodotti vengono utilizzati per affrontare le preferenze di batteria in evoluzione e le esigenze dei compratori in cambiamento.

Schneider Electric continua a competere attraverso un ampio portafoglio che copre sistemi UPS e soluzioni di alimentazione di backup in ambienti residenziali, commerciali e a carico critico. Il posizionamento dell’azienda beneficia di capacità integrate di gestione dell’energia e di un forte ecosistema per il monitoraggio e il supporto del ciclo di vita. La continuità del prodotto attraverso più classi di potenza supporta strategie di distribuzione standardizzate per acquirenti aziendali e infrastrutturali. La portata del servizio e la presenza consolidata del canale supportano ulteriormente l’adozione e la domanda di sostituzione.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Schneider Electric

- APC by Schneider Electric

- Eaton Corporation

- ABB Ltd.

- Emerson Electric Co.

- CyberPower Systems

- Tripp Lite

- Delta Greentech

- Tesla, Inc.

- LiftMaster

- Vertiv Group Corp.

- Mitsubishi Electric Corporation

- Toshiba Corporation

- Huawei Technologies Co., Ltd.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio così come i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Sviluppi Recenti

- Nel maggio 2025, ABB ha ampliato il suo portafoglio UPS con nuovi modelli PowerValue per data center aziendali, inclusi sistemi basati su batterie al litio mirati alla protezione dell’alimentazione e all’affidabilità del backup. ABB ha evidenziato come caratteristiche principali del nuovo lancio una maggiore autonomia, minore manutenzione, convenienza economica e integrazione del sistema di gestione delle batterie.

- Nel luglio 2025, Honeywell ha annunciato l’acquisizione del business Li-ion Tamer di Nexceris per rafforzare il suo portafoglio di rilevamento incendi di batterie e sicurezza per applicazioni con batterie agli ioni di litio. Honeywell ha affermato che la tecnologia di rilevamento dei gas di Li-ion Tamer aiuta a identificare precocemente i rischi di fuga termica, rendendo l’acquisizione rilevante per il backup delle batterie, lo stoccaggio di energia e le soluzioni di sicurezza per data center.

- Nel novembre 2025, Trina Storage ha firmato un MoU con Pacific Green Energy Group per fornire fino a 5 GWh di sistemi di stoccaggio di energia a batteria tra il 2026 e il 2028. La partnership è destinata a supportare implementazioni di stoccaggio su larga scala che migliorano l’affidabilità della rete e ampliano l’infrastruttura energetica avanzata supportata da batterie in Australia e in altri mercati internazionali.

- Nel dicembre 2025, Farmers Electric Cooperative e Base Power hanno lanciato il primo programma di batterie residenziali nell’area di servizio del Northeast Texas di Farmers, offrendo ai membri una soluzione di backup domestico completa e conveniente. Nell’ambito della partnership, Base Power ha dichiarato che implementerà 20 MW di capacità dispacciabile attraverso sistemi di batterie residenziali connessi in rete, mentre Farmers utilizza i sistemi per il taglio dei picchi e l’arbitraggio energetico senza influire sulle bollette dei membri.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 31,164.21 milioni |

| Previsione dei ricavi nel 2032 |

USD 41,649.07 milioni |

| Tasso di crescita (CAGR) |

4,23% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Prodotto / Sistema, Per Tipo di Batteria, Per Applicazione, Per Utente Finale, Per Gamma di Capacità |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Schneider Electric; APC by Schneider Electric; Eaton Corporation; ABB Ltd.; Emerson Electric Co.; CyberPower Systems; Tripp Lite; Delta Greentech; Tesla, Inc.; LiftMaster; Vertiv Group Corp.; Mitsubishi Electric Corporation; Toshiba Corporation; Huawei Technologies Co., Ltd. |

| N. di Pagine |

324 |

Segmentazione

Per Tipo di Prodotto / Sistema

- Sistemi UPS

- Sistemi di backup inverter

- Sistemi di backup di accumulo di energia a batteria

- Sistemi di alimentazione di backup portatili

Per Tipo di Batteria

- Batterie al piombo-acido

- Batterie agli ioni di litio

- Batterie al nichel-cadmio

- Batterie al sodio-zolfo e a flusso

- Altri tipi di batterie

Per Applicazione

- Data center

- Infrastrutture di telecomunicazione

- Impianti industriali e manifatturieri

- Alimentazione di backup residenziale

Edifici commerciali

- Strutture sanitarie

- Sistemi di backup per energie rinnovabili

Per Utente Finale

- Residenziale

- Commerciale

- Industriale

- Operatori di telecomunicazioni

- Fornitori di servizi e infrastrutture

Per Gamma di Capacità

- Inferiore a 1 kWh

- Da 1 kWh a 10 kWh

- Da 10 kWh a 100 kWh

- Superiore a 100 kWh

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa