Panoramica del Mercato

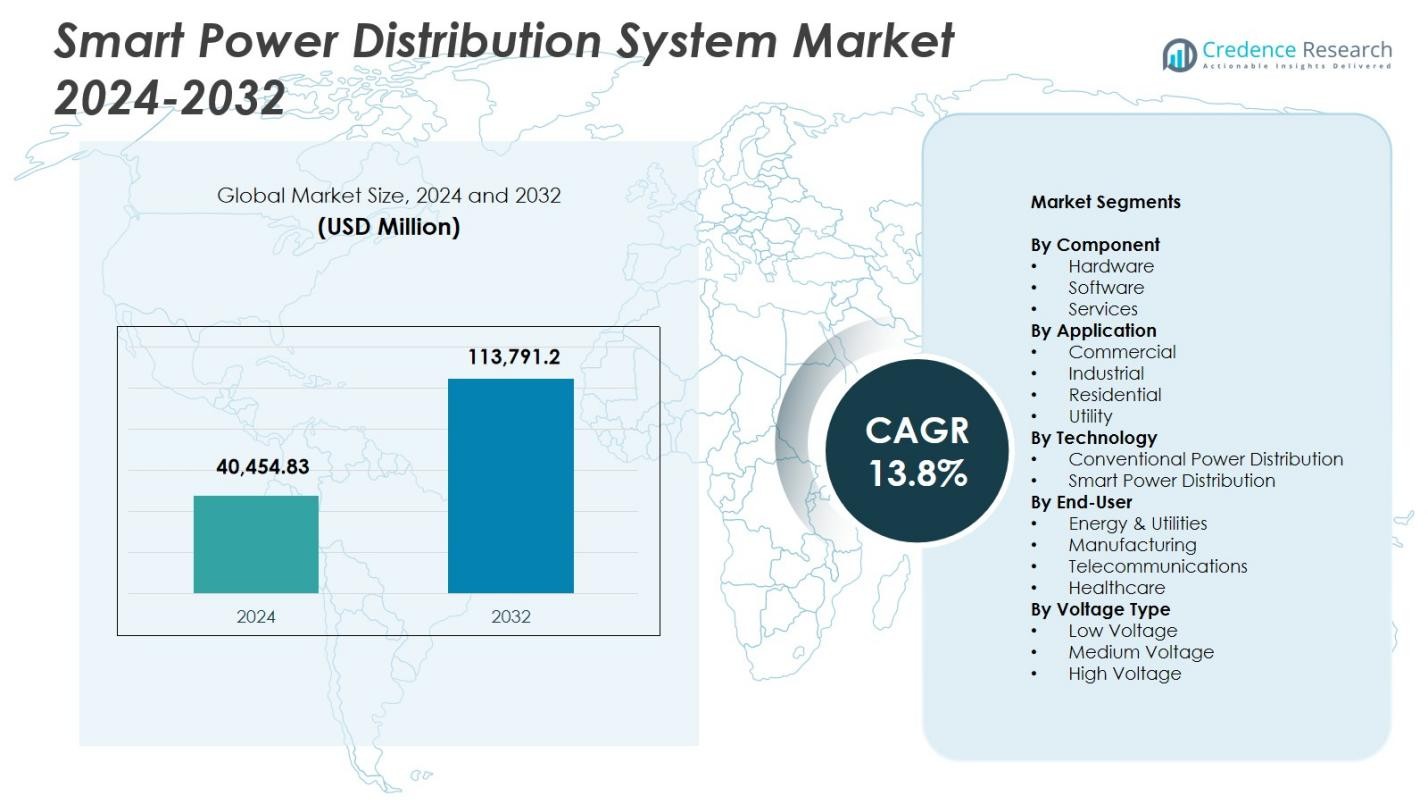

La dimensione del mercato dei sistemi di distribuzione dell’energia intelligente è stata valutata a 40.454,83 milioni di USD nel 2024 e si prevede che raggiungerà i 113.791,2 milioni di USD entro il 2032, con un CAGR del 13,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Distribuzione dell’Energia Intelligente 2024 |

40.454,83 milioni di USD |

| Mercato dei Sistemi di Distribuzione dell’Energia Intelligente, CAGR |

13,8% |

| Dimensione del Mercato dei Sistemi di Distribuzione dell’Energia Intelligente 2032 |

113.791,2 milioni di USD |

Il mercato dei sistemi di distribuzione dell’energia intelligente presenta attori di primo piano come Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron e Aclara Technologies LLC, tutti i quali rafforzano la loro presenza attraverso avanzamenti nell’automazione, sottostazioni digitali e soluzioni di misurazione intelligente. Queste aziende si concentrano sull’espansione dell’infrastruttura della rete intelligente e sull’integrazione di analisi guidate dall’IA per migliorare l’affidabilità e l’efficienza energetica. Il Nord America ha detenuto la quota regionale più grande al 37,4% nel 2024, guidato da ampi programmi di modernizzazione, seguito dall’Europa con il 28,1% e dall’Asia-Pacifico con una quota in crescita del 24,6% supportata da rapida urbanizzazione e iniziative su larga scala per le reti intelligenti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei sistemi di distribuzione dell’energia intelligente ha raggiunto i 40.454,83 milioni di USD nel 2024 e crescerà a un CAGR del 13,8% fino al 2032.

- L’aumento degli investimenti nella modernizzazione e automazione delle reti agisce come principale motore, con l’hardware che detiene una quota del 56,7% grazie alla forte adozione di apparecchiature di commutazione intelligenti e contatori intelligenti.

- I principali trend includono la rapida integrazione dell’IA, sensori IoT e sottostazioni digitali, consentendo alle utility di implementare reti auto-riparanti e migliorare il monitoraggio in tempo reale e la gestione dei guasti.

- Attori di primo piano come Schneider Electric, Siemens AG, ABB, General Electric e Cisco Systems si concentrano su piattaforme ADMS avanzate, miglioramenti della cybersecurity e partnership a lungo termine con le utility per espandere la loro presenza.

- A livello regionale, il Nord America guida con una quota del 37,4%, seguito dall’Europa al 28,1%, mentre l’APAC cresce rapidamente con una quota del 24,6%; il segmento delle utility domina le applicazioni con il 47,8% supportato dalla forte adozione di ADMS e AMI nei principali mercati.

Analisi della Segmentazione del Mercato:

Per Componente:

L’hardware ha dominato il mercato dei sistemi di distribuzione dell’energia intelligente nel 2024 con una quota del 56,7%, guidato dall’ampia diffusione di apparecchiature di commutazione intelligenti, contatori intelligenti, ricollegatori e alimentatori automatizzati che migliorano l’affidabilità e la stabilità della rete. Le utility danno sempre più priorità agli aggiornamenti hardware per supportare il monitoraggio in tempo reale e ridurre la durata delle interruzioni, accelerando l’adozione di sottostazioni digitali e sistemi avanzati di automazione della distribuzione. Il software ha detenuto una quota del 28,4%, supportato dalla crescente domanda di analisi della rete, piattaforme SCADA e strumenti di manutenzione predittiva, mentre i servizi hanno rappresentato il 14,9%, spinti da esigenze di integrazione di sistema, diagnosi remota e gestione del ciclo di vita nelle reti modernizzate.

- Ad esempio, Tata Power ha implementato un progetto pilota di sottostazione digitale presso la sua sottostazione di Powai, utilizzando Dispositivi Elettronici Intelligenti (IED) interoperabili conformi ai protocolli IEC 61850 per la protezione, l’interblocco e la comunicazione remota per consentire il monitoraggio in tempo reale.

Per Applicazione:

Il segmento delle utility ha guidato il Mercato del Sistema di Distribuzione Elettrica Intelligente con una quota del 47,8% nel 2024, attribuita a investimenti diffusi nella digitalizzazione della rete, gestione del carico di picco e capacità di rilevamento automatico dei guasti. Le utility integrano sistemi avanzati di gestione della distribuzione (ADMS) e reti AMI per ottimizzare i flussi di energia, ridurre le perdite tecniche e supportare l’integrazione su larga scala delle energie rinnovabili. Il segmento industriale ha detenuto una quota del 28,6%, guidato dall’espansione delle fabbriche intelligenti e dalle iniziative di ottimizzazione energetica, mentre i segmenti commerciale e residenziale hanno rappresentato rispettivamente il 14,1% e il 9,5%, supportati dalla crescente adozione di sistemi intelligenti di gestione dell’energia.

- Ad esempio, il lancio dell’ADMS di Austin Energy ha incluso il controllo integrato della tensione/var e la localizzazione/isolamento/ripristino del servizio dei guasti, sfruttando i contatori AMI in tutta la sua area di servizio di 437 miglia quadrate per oltre 435.000 clienti.

Per Tecnologia:

La Distribuzione Elettrica Intelligente ha dominato il mercato con una quota del 63,2% nel 2024, guidata dal rapido dispiegamento di commutazione automatizzata, sottostazioni digitali, dispositivi di rete abilitati all’IoT e analisi in tempo reale che migliorano la resilienza e riducono al minimo i tempi di inattività. Le utility accelerano l’adozione di tecnologie di rete auto-riparanti per ottimizzare la localizzazione dei guasti, l’isolamento e il ripristino del servizio. La distribuzione elettrica convenzionale ha detenuto una quota del 36,8%, sostenuta dalla sua presenza nelle infrastrutture legacy, ma continua a diminuire poiché i governi enfatizzano la modernizzazione della rete, l’integrazione delle energie rinnovabili e i sistemi di monitoraggio avanzati per supportare i modelli di domanda energetica in evoluzione.

Principali Fattori di Crescita

Rapida Modernizzazione della Rete e Trasformazione Digitale

Le iniziative di modernizzazione della rete spingono fortemente il Mercato del Sistema di Distribuzione Elettrica Intelligente mentre le utility passano da infrastrutture obsolete a reti digitali, automatizzate e basate sui dati. I governi danno priorità agli investimenti in apparecchiature di commutazione intelligenti, contatori intelligenti e sistemi di gestione della distribuzione automatizzati per ridurre al minimo le interruzioni e migliorare la stabilità della rete. Sensori avanzati, dispositivi IoT e tecnologie di rete auto-riparanti consentono il monitoraggio in tempo reale e un isolamento dei guasti più rapido. Questi sviluppi supportano una maggiore efficienza energetica, riducono le perdite operative e migliorano l’affidabilità, guidando un’adozione diffusa tra le utility e i grandi utenti industriali di energia.

- Ad esempio, Rhode Island Energy ha scelto la piattaforma di misurazione Revelo di Landis+Gyr per 530.000 clienti elettrici, incorporando sensori al margine della rete e calcolo al margine su una rete RF Wi-SUN per migliorare l’equilibrio del carico e l’integrazione delle risorse energetiche distribuite.

Espansione delle Energie Rinnovabili e della Generazione Distribuita

L’aumento della penetrazione di risorse energetiche solari, eoliche e distribuite accelera significativamente la domanda di sistemi di distribuzione intelligenti capaci di gestire flussi di potenza variabili e bidirezionali. Le reti intelligenti offrono visibilità avanzata, capacità di previsione e bilanciamento del carico essenziali per integrare asset energetici decentralizzati. Le utility implementano sottostazioni digitali, analisi al margine e sistemi di protezione adattivi per mantenere la resilienza del sistema, mentre si adattano alla rapida crescita delle energie rinnovabili. Il passaggio verso politiche energetiche pulite e la decarbonizzazione della rete rafforza ulteriormente l’adozione di tecnologie di distribuzione elettrica intelligente nei mercati globali.

- Ad esempio, Copenaghen utilizza una rete intelligente per gestire la produzione variabile delle turbine eoliche convertendo l’elettricità in eccesso in calore per la sua rete di teleriscaldamento, consentendo un bilanciamento predittivo dell’offerta e della domanda tramite analisi dei dati meteorologici.

Aumento dell’Attenzione all’Efficienza Energetica e all’Affidabilità

La crescente necessità di ridurre le perdite tecniche, ottimizzare il carico di punta e migliorare l’affidabilità dell’elettricità alimenta l’adozione di sistemi di distribuzione intelligenti. Le tecnologie di distribuzione elettrica intelligente forniscono alle utility dati di consumo ad alta risoluzione, strumenti di manutenzione predittiva e rilevamento automatico dei guasti, consentendo un significativo miglioramento nella continuità del servizio. Gli utenti commerciali e industriali adottano piattaforme di gestione energetica intelligente per ridurre i costi operativi e raggiungere obiettivi di sostenibilità. L’invecchiamento delle infrastrutture di rete e l’aumento della domanda di energia rendono essenziali le soluzioni per migliorare l’efficienza, posizionando i sistemi di distribuzione intelligenti come investimenti critici nelle reti energetiche moderne.

Tendenze e Opportunità Chiave

Integrazione di AI, IoT e Analisi Avanzata

Una tendenza importante che sta plasmando il mercato dei Sistemi di Distribuzione Elettrica Intelligente è l’integrazione crescente di algoritmi AI, dispositivi abilitati IoT e analisi in tempo reale. Le utility implementano previsioni di carico guidate da AI, rilevamento delle anomalie e commutazione automatizzata per migliorare il processo decisionale operativo. Sensori intelligenti, gemelli digitali e piattaforme cloud offrono una maggiore visibilità della rete e approfondimenti predittivi, riducendo i tempi di inattività e i costi di manutenzione. L’uso crescente del calcolo al margine e dei protocolli di comunicazione interoperabili crea forti opportunità per reti di distribuzione intelligenti di nuova generazione capaci di gestione autonoma della rete.

- Ad esempio, il GridOS Data Fabric di GE Vernova unifica i dati operativi da contatori intelligenti, solare e veicoli elettrici per abilitare applicazioni AI/ML per previsioni in tempo reale e orchestrazione della rete.

Crescita delle Città Intelligenti e dell’Elettrificazione delle Infrastrutture

Il passaggio globale verso città intelligenti e l’elettrificazione diffusa dei trasporti e delle infrastrutture genera opportunità sostanziali per soluzioni di distribuzione elettrica intelligente. Man mano che le reti di ricarica per veicoli elettrici, gli edifici connessi e le zone commerciali efficienti dal punto di vista energetico si espandono, le città richiedono reti controllate digitalmente per gestire carichi crescenti e dinamici. I governi investono sempre più in piattaforme ADMS, implementazioni AMI e soluzioni di gestione energetica automatizzata per supportare gli obiettivi di sostenibilità urbana. Questa tendenza crea un grande bacino di domanda per trasformatori intelligenti, reti autoriparanti e sistemi di controllo integrati che migliorano la flessibilità e la pianificazione energetica a lungo termine.

- Ad esempio, la piattaforma di Virta collega oltre 100.000 stazioni di ricarica in 36 paesi in Europa e nel Sud-Est asiatico, integrandosi con più di 450 modelli di caricabatterie tramite il suo Charge Point Management System per la gestione energetica in tempo reale e i servizi di roaming.

Sfide Chiave

Alti Investimenti Iniziali e Costi di Aggiornamento dell’Infrastruttura

Una sfida significativa per il mercato dei Sistemi di Distribuzione dell’Energia Intelligente è l’alto costo iniziale associato all’implementazione di contatori intelligenti, sottostazioni digitali, reti di comunicazione avanzate e hardware di automazione. Molte utility operano con budget limitati, rendendo difficile la modernizzazione su larga scala dal punto di vista finanziario. L’aggiornamento delle infrastrutture esistenti, l’integrazione di nuovi sistemi e l’assicurazione dell’interoperabilità aggiungono ulteriore complessità e spese. Queste barriere finanziarie rallentano l’adozione, in particolare nelle regioni in via di sviluppo dove le utility devono bilanciare le esigenze di modernizzazione con la disponibilità limitata di capitali e cicli di investimento lunghi.

Rischi di Sicurezza Informatica e Complessità nella Gestione dei Dati

Man mano che i sistemi di distribuzione dell’energia diventano sempre più digitali e connessi, i rischi di sicurezza informatica rappresentano una sfida critica. Le reti intelligenti generano dati in tempo reale estesi e si basano su sensori interconnessi, reti di comunicazione e piattaforme cloud, creando vulnerabilità agli attacchi informatici. Le utility devono investire pesantemente in architetture sicure, crittografia, rilevamento delle minacce e conformità normativa per proteggere l’integrità della rete. Inoltre, la gestione di grandi volumi di dati richiede analisi sofisticate, sistemi di archiviazione e personale qualificato. Queste sfide aumentano la complessità operativa e ostacolano il rapido dispiegamento di infrastrutture di distribuzione completamente digitali.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei Sistemi di Distribuzione dell’Energia Intelligente con una quota del 37,4% nel 2024, supportato da robusti investimenti nella modernizzazione della rete, sottostazioni digitali e dispiegamento su larga scala di infrastrutture di misurazione avanzate. Gli Stati Uniti accelerano l’adozione di piattaforme ADMS, sistemi di gestione delle interruzioni e tecnologie di rete auto-riparanti per migliorare la resilienza contro eventi meteorologici estremi. Le utility in tutta la regione si concentrano sull’integrazione delle energie rinnovabili, sul miglioramento del monitoraggio in tempo reale e sulla riduzione delle perdite tecniche. L’aumento dell’adozione di veicoli elettrici, l’espansione dei programmi di città intelligenti e il forte supporto normativo rafforzano ulteriormente la domanda di soluzioni intelligenti per la distribuzione dell’energia in tutto il Nord America.

Europa

L’Europa ha catturato una quota del 28,1% del mercato dei Sistemi di Distribuzione dell’Energia Intelligente nel 2024, guidata da ambiziosi obiettivi di decarbonizzazione, mandati di integrazione delle energie rinnovabili e iniziative avanzate di rete digitale. Paesi come Germania, Regno Unito, Francia e i paesi nordici investono pesantemente nella gestione dell’energia distribuita, sottostazioni digitali e ottimizzazione dei flussi energetici transfrontalieri. La regione avanza nell’adozione di contatori intelligenti, piattaforme di automazione della rete e hardware di distribuzione ad alta efficienza per migliorare la sostenibilità e l’affidabilità della rete. Solidi quadri politici, innovazione nelle infrastrutture delle città intelligenti e crescente elettrificazione nei trasporti stimolano significativamente la crescita del mercato in tutta Europa.

Asia-Pacific

L’Asia-Pacifico ha rappresentato una quota del 24,6% nel 2024, espandendosi rapidamente grazie alla vasta urbanizzazione, alla crescente domanda di elettricità e ai programmi di smart grid guidati dal governo. Cina, Giappone, Corea del Sud e India investono ampiamente in sistemi di controllo digitale, automazione della rete e integrazione delle energie rinnovabili. Le utility implementano contatori intelligenti, dispositivi di monitoraggio abilitati all’IoT e analisi predittive per ridurre le interruzioni e rafforzare l’efficienza operativa. L’espansione industriale e l’ampliamento delle reti di ricarica per veicoli elettrici guidano anche l’adozione. L’attenzione della regione sulla sicurezza energetica, la digitalizzazione delle infrastrutture e le tecnologie di distribuzione avanzate posizionano l’Asia-Pacifico come uno dei mercati di smart grid in più rapida crescita.

America Latina

L’America Latina ha detenuto una quota del 6,9% del mercato dei Sistemi di Distribuzione dell’Energia Intelligente nel 2024, supportata dalle esigenze di modernizzazione delle reti invecchiate e dall’aumento dell’adozione di energie rinnovabili. Brasile, Messico e Cile guidano le iniziative per il lancio di AMI, il rilevamento automatico dei guasti e il miglioramento dell’affidabilità della rete. Gli investimenti mirano a ridurre le perdite di sistema, migliorare la qualità dell’energia e integrare la generazione solare distribuita. La regione rafforza anche i quadri normativi per incoraggiare la partecipazione del settore privato nelle infrastrutture di smart grid. Lo sviluppo urbano crescente, l’aumento dell’attività industriale e la trasformazione digitale tra le utility contribuiscono a un’adozione costante delle tecnologie di distribuzione intelligente.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha catturato una quota del 3,0% nel 2024, guidata dall’espansione delle infrastrutture, dalle iniziative di automazione della rete e dalla crescente dipendenza dai progetti di energie rinnovabili. I paesi del Golfo danno priorità allo sviluppo delle smart grid per supportare l’integrazione su larga scala del solare, migliorare la gestione del carico e aumentare l’affidabilità del sistema. Le iniziative dell’Africa si concentrano sulla modernizzazione delle reti di distribuzione, sul miglioramento dei tassi di elettrificazione e sull’implementazione di sistemi di misurazione intelligenti per ridurre le perdite non tecniche. La trasformazione digitale in corso, unita all’aumento degli investimenti nell’automazione della distribuzione e nelle soluzioni di monitoraggio avanzate, supporta una crescita del mercato graduale ma promettente in tutta la regione.

Segmentazioni di Mercato:

Per Componente

- Hardware

- Software

- Servizi

Per Applicazione

- Commerciale

- Industriale

- Residenziale

- Utility

Per Tecnologia

- Distribuzione di Energia Convenzionale

- Distribuzione di Energia Intelligente

Per Utente Finale

- Energia & Utility

- Manifatturiero

- Telecomunicazioni

- Sanità

Per Tipo di Tensione

- Bassa Tensione

- Media Tensione

- Alta Tensione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei Sistemi di Distribuzione Intelligente dell’Energia include attori principali come Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron e Aclara Technologies LLC. Queste aziende espandono attivamente i portafogli nell’automazione delle reti intelligenti, apparecchiature di commutazione intelligenti, contatori intelligenti, piattaforme ADMS e sottostazioni digitali per rafforzare la presenza sul mercato. I fornitori si concentrano sull’integrazione di analisi basate sull’IA, monitoraggio abilitato dall’IoT e soluzioni di gestione delle reti basate su cloud per supportare le utility nella transizione verso reti digitali e auto-riparanti. Iniziative strategiche, tra cui innovazione di prodotto, aggiornamenti tecnologici e partnership a lungo termine con le utility, migliorano la differenziazione e la portata dei clienti. Le aziende investono anche pesantemente in strutture di sicurezza informatica, standard di interoperabilità e servizi di modernizzazione delle reti end-to-end per rispondere alla crescente domanda di sistemi di distribuzione resilienti ed efficienti dal punto di vista energetico. Sforzi continui di R&S, espansione nei mercati emergenti e collaborazioni con programmi governativi di reti intelligenti intensificano ulteriormente la competizione a livello globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Itron

- Schneider Electric SE

- Landis+Gyr AG

- Cisco Systems Inc

- Oracle Corporation

- Aclara Technologies LLC

- ABB

- Eaton Corporation

- General Electric

- Siemens AG

Sviluppi Recenti

- Ad agosto 2025, Eaton Corporation ha completato l’acquisizione di Resilient Power Systems Inc., espandendo il suo portafoglio per includere la tecnologia dei trasformatori a stato solido e potenziando le capacità per l’infrastruttura di ricarica per veicoli elettrici e la distribuzione di energia per l’accumulo.

- A novembre 2025, Landis+Gyr AG è stata riconosciuta come Leader nell’ultima valutazione globale dei fornitori di sistemi di gestione dei dati dei contatori delle utility, riflettendo una continua forza nell’infrastruttura di misurazione avanzata e nelle offerte software AMI.

- A marzo 2025, Itron e Schneider Electric SE hanno iniziato una collaborazione per integrare l’Intelligenza di Rete di Itron con le soluzioni Digital Grid di Schneider Electric e gli strumenti di dati e AI di Microsoft per migliorare la visibilità e il controllo della rete.

- A dicembre 2025, ABB Ltd. ha completato l’acquisizione del business dell’elettronica di potenza di Gamesa Electric in Spagna, espandendo le offerte di convertitori e accumuli focalizzati sulle energie rinnovabili di ABB, una mossa strategica per migliorare il suo portafoglio rilevante per i sistemi di distribuzione intelligenti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Applicazione, Tecnologia, Utente Finale, Tipo di Tensione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato avanzerà man mano che le utility accelereranno l’adozione di sottostazioni digitali e reti di distribuzione automatizzate.

- Le analisi guidate dall’AI avranno un uso più ampio per la manutenzione predittiva, la prevenzione dei blackout e la previsione intelligente del carico.

- I sensori abilitati all’IoT e i dispositivi edge rafforzeranno le capacità di visibilità e controllo in tempo reale della rete.

- L’espansione delle energie rinnovabili aumenterà la necessità di sistemi intelligenti che gestiscano flussi di potenza bidirezionali e variabili.

- Lo sviluppo delle città intelligenti guiderà l’implementazione di infrastrutture di distribuzione intelligenti e piattaforme energetiche integrate.

- La crescita della ricarica per veicoli elettrici spingerà le utility ad adottare soluzioni di distribuzione intelligenti flessibili e ad alta capacità.

- Gli investimenti in cybersecurity aumenteranno man mano che le architetture delle reti digitali diventeranno più interconnesse.

- Le piattaforme cloud-based ADMS, AMI e di controllo della rete raggiungeranno una maggiore integrazione nelle operazioni delle utility.

- Le regioni in via di sviluppo accelereranno la modernizzazione della rete per ridurre le perdite di energia e migliorare l’affidabilità.

- I fornitori espanderanno le partnership con le utility per fornire soluzioni di distribuzione intelligenti scalabili, interoperabili e a prova di futuro.