Panoramica del Mercato

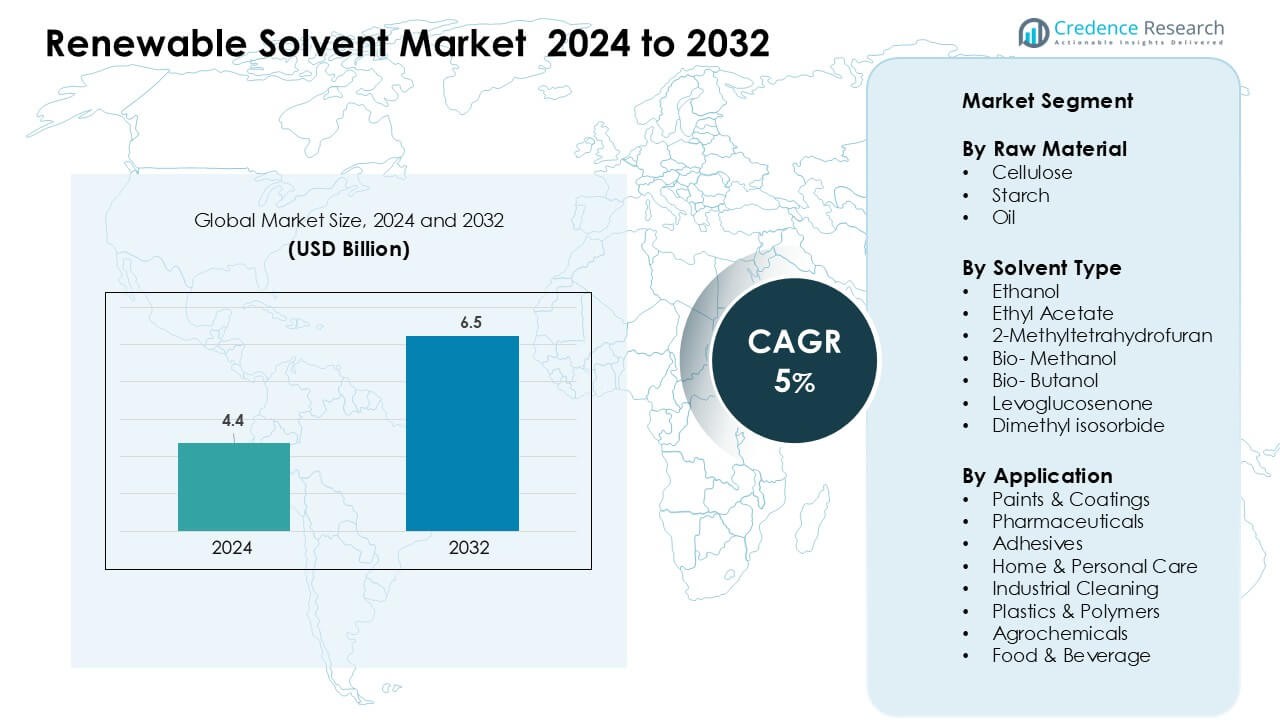

Il mercato dei solventi rinnovabili è stato valutato a 4,4 miliardi di USD nel 2024 e si prevede che raggiungerà i 6,5 miliardi di USD entro il 2032, crescendo a un CAGR del 5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Solventi Rinnovabili 2024 |

4,4 miliardi di USD |

| Mercato dei Solventi Rinnovabili, CAGR |

5% |

| Dimensione del Mercato dei Solventi Rinnovabili 2032 |

6,5 miliardi di USD |

Il mercato dei solventi rinnovabili è modellato da aziende leader come Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO GmbH & Co. KG, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES LTD, Dow e Liberty Chemicals SRL. Queste aziende competono attraverso capacità avanzate di bio-raffinazione, integrazione di materie prime diversificate e formulazioni di solventi verdi ad alte prestazioni su misura per applicazioni in rivestimenti, prodotti farmaceutici, pulizia industriale e cura personale. Il Nord America è emerso come la regione leader nel 2024 con una quota del 34%, guidato da un forte supporto normativo, rapida adozione di materiali a basso contenuto di COV e crescenti investimenti nella produzione chimica sostenibile.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei solventi rinnovabili ha raggiunto i 4,4 miliardi di USD nel 2024 e si prevede che raggiungerà i 6,5 miliardi di USD entro il 2032, crescendo a un CAGR del 5%.

- La domanda è cresciuta poiché le industrie si sono spostate dai petro-solventi a alternative più sicure e biodegradabili, guidate da rigide normative sui COV e forte adozione in vernici, rivestimenti, prodotti farmaceutici e pulizia industriale; i solventi a base di cellulosa hanno detenuto la quota maggiore di materie prime al 42%.

- I trend hanno evidenziato una rapida crescita nelle tecnologie di conversione dei rifiuti in solventi, l’aumento dell’uso di bio-metanolo ed etil acetato, e crescenti investimenti in bio-raffinerie di nuova generazione che producono solventi verdi ad alta purezza per prodotti chimici speciali.

- La competizione si è intensificata poiché Wilmar Sugar, Vertec BioSolvents, CREMER OLEO, Neste, Cargill, ADM, Dow e GODAVARI BIOREFINERIES hanno ampliato la capacità produttiva, migliorato l’integrazione delle materie prime e collaborato con produttori di rivestimenti e cura personale per formulazioni sostenibili.

- Il Nord America ha guidato il mercato con una quota del 34%, seguito dall’Europa al 31% e dall’Asia-Pacifico al 27%, mentre vernici e rivestimenti sono rimasti il segmento applicativo dominante con una quota del 34%.

Analisi della Segmentazione del Mercato:

Per Materia Prima

La cellulosa ha detenuto la quota dominante di circa il 42% nel 2024 grazie alla forte domanda da parte di produttori di vernici, rivestimenti e farmaceutici alla ricerca di input a bassa tossicità e biodegradabili. I solventi a base di cellulosa offrono prestazioni stabili, supportano la riduzione dei COV e si allineano con le normative globali sulla sostenibilità. L’amido ha seguito poiché i marchi hanno utilizzato materie prime bio-based per migliorare la sicurezza dei prodotti nei beni per la casa e la cura personale. Anche i solventi rinnovabili derivati dall’olio sono cresciuti poiché i produttori hanno adottato esteri di origine vegetale per una migliore solubilità e compatibilità migliorata nelle applicazioni di pulizia industriale e adesivi.

- Ad esempio, Circa Group ha sviluppato Cyrene™, un solvente bio-based derivato dai rifiuti di cellulosa. L’azienda ha gestito un impianto dimostrativo in Tasmania con una capacità annuale di circa 50 tonnellate.

Per Tipo di Solvente

L’etanolo ha guidato il segmento con una quota di quasi il 38% nel 2024, supportato da ampia disponibilità, basso costo e forte accettazione nei rivestimenti, agenti di pulizia e formulazioni farmaceutiche. L’acetato di etile e il bio-metanolo si sono espansi grazie alla loro maggiore biodegradabilità e ai profili di evaporazione migliorati che aiutano a ridurre le emissioni nocive. Opzioni avanzate come il 2-metiltetraidrofurano e il levoglucosenone hanno guadagnato terreno nei processi chimici specializzati poiché i produttori si sono spostati verso sistemi solventi più sicuri e non derivati dal petrolio per soddisfare le norme ambientali e di sicurezza sul lavoro sempre più rigide a livello mondiale.

- Ad esempio, Cyrene™ di Circa Group è un solvente rinnovabile derivato dalla cellulosa, posizionato come alternativa più sicura a NMP e DMF. Le valutazioni dell’azienda e dei partner mostrano che Cyrene™ offre una solvibilità e una polarità comparabili nei processi chimici impegnativi. Il solvente è prodotto presso l’impianto dimostrativo di Circa in Tasmania con una capacità annuale di circa 50 tonnellate.

Per Applicazione

Vernici e rivestimenti hanno dominato il segmento applicativo con una quota di circa il 34% nel 2024, guidati dall’aumento dell’adozione di formulazioni ecologiche nei settori delle costruzioni, automobilistico e industriale. Anche i prodotti farmaceutici hanno registrato una crescita costante poiché i produttori di farmaci hanno integrato solventi rinnovabili per migliorare la sicurezza dei lavoratori e soddisfare i mandati di chimica verde. Applicazioni in adesivi, pulizia industriale e cura personale si sono espanse poiché i marchi hanno mirato a ridurre le emissioni e a rafforzare la conformità normativa. Produttori di plastica, polimeri, agrochimici e alimenti e bevande hanno anche aumentato l’uso per migliorare i punteggi di sostenibilità e ridurre la dipendenza dai prodotti petrolchimici.

Principali Fattori di Crescita

Crescente Domanda di Prodotti Chimici a Basse Emissioni e Bio-Based

I produttori nei settori dei rivestimenti, farmaceutico e dei prodotti per la pulizia hanno aumentato l’uso di solventi rinnovabili poiché le normative hanno spinto le industrie verso una chimica più sicura e a basse emissioni. Il cambiamento è derivato da restrizioni crescenti sui solventi a base di petrolio che contribuiscono alle emissioni di COV e ai rischi sul posto di lavoro. I produttori hanno adottato opzioni rinnovabili per allinearsi agli obiettivi climatici globali e rafforzare la conformità con le norme regionali. Le aziende hanno anche promosso prodotti bio-based per migliorare la sostenibilità del marchio e ridurre la dipendenza dalle materie prime fossili. La transizione è accelerata poiché le industrie hanno cercato materiali con forte potere solvente, profili di gestione più sicuri e ridotto impatto ambientale. Questa tendenza ha posizionato i solventi rinnovabili come componente strategico nei piani di decarbonizzazione a lungo termine.

- Ad esempio, Eastman è un’azienda globale di materiali speciali con una forte presenza nei solventi bio-based. L’azienda commercializza il solvente Eastman Omnia™, che è derivato da materie prime rinnovabili a base di cellulosa. Eastman applica anche tecnologie di esteri di cellulosa nel suo portafoglio di materiali sostenibili.

Espansione della Produzione Verde in Tutte le Industrie

Le industrie hanno adottato sistemi di produzione ecologici, aumentando la domanda di solventi rinnovabili che supportano processi più puliti. La crescita è venuta dalle aziende automobilistiche, edili e di beni di consumo che sono passate a rivestimenti, adesivi e agenti pulenti ecologici. Molti marchi hanno ridisegnato le linee di produzione per ridurre le emissioni e raggiungere obiettivi di sostenibilità interni. I solventi rinnovabili hanno offerto compatibilità con sistemi a base d’acqua e migliorato le prestazioni in formulazioni di alto valore. La domanda è aumentata anche nei settori farmaceutico e dei polimeri, dove i produttori hanno aggiornato le attrezzature per gestire composti derivati da fonti biologiche. Questi cambiamenti hanno aumentato l’acquisto di solventi rinnovabili con punti di ebollizione stabili, forte capacità di solvibilità e migliori prestazioni in termini di sicurezza per i lavoratori. L’ampia adozione ha rafforzato la domanda a lungo termine.

- Ad esempio, il processo Greenlist™ di SC Johnson è un programma interno di lunga data, basato sulla scienza, lanciato nel 2001 per valutare l’impatto sulla salute umana e sull’ambiente degli ingredienti e migliorare continuamente il profilo di sicurezza delle loro formulazioni di prodotto.

Crescente Preferenza dei Consumatori per Prodotti Più Sicuri e Naturali

La consapevolezza dei consumatori ha spinto i marchi ad adottare solventi rinnovabili che aiutano a ridurre i residui nocivi nelle applicazioni domestiche, per la cura personale e alimentari. Gli acquirenti preferivano prodotti realizzati con componenti di origine vegetale e biodegradabili che si allineano alle aspettative di etichette pulite. Le aziende hanno riformulato detergenti, cosmetici e rivestimenti per imballaggi per soddisfare queste preferenze migliorando al contempo la sicurezza dei prodotti. L’aumento dell’attenzione al dettaglio sulle etichette di sostenibilità ha ulteriormente sostenuto la domanda di solventi a base biologica. I produttori hanno utilizzato opzioni rinnovabili per ridurre i rischi di esposizione a sostanze tossiche e migliorare la qualità dell’aria interna. Questo cambiamento ha contribuito a una rapida adozione nelle categorie domestiche e igieniche, espandendo il mercato delle soluzioni solventi di alta purezza e origine naturale.

Tendenze e Opportunità Chiave

Adozione di Tecnologie Avanzate di Solventi Derivati da Fonti Biologiche

I produttori hanno investito in solventi di nuova generazione derivati da fonti biologiche che offrono maggiore purezza e prestazioni migliorate per applicazioni speciali. Tecnologie come la fermentazione ingegnerizzata e la conversione catalitica hanno creato solventi con comportamento di reazione prevedibile e impurità ridotte. Queste innovazioni hanno aiutato le aziende a sostituire gli equivalenti petrolchimici nei settori farmaceutico, agrochimico e della lavorazione dei polimeri. Nuove molecole a base biologica hanno anche permesso maggiore efficienza nella produzione di rivestimenti e prodotti chimici speciali. Le aziende che entrano in questo spazio hanno ottenuto opportunità attraverso tecnologie di solventi brevettate che supportano una forte crescita nelle formulazioni sostenibili. La crescente domanda di solventi verdi ad alte prestazioni ha creato spazio per linee di prodotti differenziate.

Crescita dei Percorsi di Materie Prime Circolari e Basate su Rifiuti

I produttori hanno esplorato modelli di materie prime circolari utilizzando rifiuti agricoli, residui di cellulosa e flussi secondari di biomassa. Questi processi hanno ridotto lo smaltimento in discarica e diminuito l’intensità di carbonio lungo le catene di produzione dei solventi. Le aziende hanno sviluppato nuovi percorsi per produrre etanolo, acetato di etile e solventi speciali utilizzando zuccheri di scarto e materie prime lignocellulosiche. Questa tendenza ha aperto opportunità per una produzione economica e affermazioni di sostenibilità più forti. I governi hanno supportato questi percorsi attraverso incentivi per la valorizzazione dei rifiuti e la produzione a basso contenuto di carbonio. Il cambiamento ha permesso ai produttori di garantire forniture stabili di materie prime riducendo l’esposizione ai prezzi volatili del petrolio. I modelli di produzione circolare hanno creato scalabilità a lungo termine per i solventi rinnovabili.

- Ad esempio, LanzaTech utilizza la tecnologia di fermentazione dei gas per convertire i gas di scarto industriali in etanolo. L’azienda gestisce impianti commerciali che producono decine di migliaia di tonnellate di etanolo all’anno a partire dal carbonio di scarto. Questo etanolo viene fornito come materia prima rinnovabile per la produzione chimica a valle.

Espansione della Chimica Verde nelle Industrie ad Alto Valore

Le industrie farmaceutiche, elettroniche e dei polimeri hanno ampliato l’uso delle pratiche di chimica verde, creando forti opportunità per l’adozione di solventi rinnovabili. Questi settori richiedevano solventi ad alta purezza che offrissero prestazioni costanti in reazioni sensibili. Le opzioni rinnovabili erano allineate con le linee guida normative per processi chimici più sicuri. Le aziende hanno sostituito i solventi tradizionali per migliorare la sicurezza dei lavoratori, ridurre i rifiuti pericolosi e mantenere la conformità con gli standard di sicurezza internazionali. Questi cambiamenti hanno sostenuto la domanda di solventi rinnovabili di alta qualità in API, rivestimenti per elettronica e materiali avanzati. La tendenza ha aperto opportunità per prezzi premium e partnership di fornitura differenziate.

- Ad esempio, BASF fornisce etil lattato a base biologica per applicazioni farmaceutiche e industriali. Il solvente è derivato da materie prime rinnovabili e soddisfa i requisiti di lavorazione ad alta purezza. BASF produce questi materiali all’interno di sistemi di produzione chimica consolidati.

Sfide Chiave

Alti Costi di Produzione e Economie di Scala Limitate

I produttori di solventi rinnovabili hanno affrontato costi di produzione più elevati rispetto alle alternative petrolchimiche tradizionali. La capacità limitata, le materie prime biologiche costose e le tecnologie di lavorazione complesse hanno aumentato il costo finale per unità. Molti impianti di solventi rinnovabili operavano al di sotto della piena capacità, limitando la loro capacità di competere sui prezzi con i grandi impianti petrolchimici. Questi vincoli hanno rallentato l’adozione in segmenti sensibili ai costi come adesivi, pulizia industriale e polimeri. Le aziende hanno faticato a giustificare prezzi premium in mercati dove gli acquirenti davano priorità a materie prime a basso costo. Raggiungere prezzi competitivi richiedeva investimenti in impianti più grandi, miglioramento dell’efficienza dei processi e ottimizzazione dell’approvvigionamento delle materie prime.

Limitazioni di Prestazioni Tecniche in Alcune Applicazioni

Alcuni solventi rinnovabili non eguagliavano le prestazioni delle controparti petrolchimiche in applicazioni ad alta temperatura, alta reattività o industriali pesanti. Limitazioni nel tasso di evaporazione, nella forza di solvibilità o nella compatibilità dei materiali hanno limitato l’adozione in rivestimenti specializzati, compositi aerospaziali e sistemi polimerici avanzati. I produttori esitavano a cambiare quando l’affidabilità e le prestazioni rimanevano critiche. Gli ingegneri hanno anche affrontato sfide nell’integrare nuovi solventi nelle linee di produzione esistenti senza modificare l’attrezzatura. Queste barriere hanno creato cicli di qualificazione più lunghi e aumentato i costi di sviluppo. Superare questi vincoli richiedeva maggiori investimenti in R&S, miglioramento dell’ingegneria molecolare e migliori test di prestazione per soddisfare le aspettative del settore.

Analisi Regionale

Nord America

Il Nord America ha guidato il Mercato dei Solventi Rinnovabili con una quota di circa il 34% nel 2024, trainato da rigide normative sui VOC e dalla rapida adozione di pratiche di produzione verde nei rivestimenti, nei prodotti farmaceutici e nei prodotti per la casa. Gli Stati Uniti hanno dominato la domanda regionale poiché i produttori si sono spostati da solventi a base di petrolio a alternative più sicure e derivate dalle piante. La crescita è derivata anche da forti investimenti in bioraffinerie che utilizzano mais, cellulosa e rifiuti agricoli. Il Canada ha ampliato l’uso di solventi a base biologica nella pulizia industriale e nelle applicazioni alimentari a causa dell’aumento dei mandati di sostenibilità. L’attenzione della regione sulla chimica più pulita ha continuato a sostenere l’espansione del mercato a lungo termine.

Europa

L’Europa ha rappresentato circa il 31% della quota nel 2024, sostenuta da politiche climatiche aggressive, regolamenti chimici severi e un’ampia adozione di modelli di produzione circolare. Germania, Francia e Regno Unito hanno guidato i programmi di sostituzione dei solventi mentre le industrie si allineavano agli obiettivi di REACH e neutralità carbonica. La domanda è cresciuta nei settori dei rivestimenti industriali, automobilistico, adesivi e produzione farmaceutica, dove le aziende hanno dato priorità a formulazioni a bassa tossicità e biodegradabili. Lo sviluppo di bio-raffinerie utilizzando lignocellulosici e materie prime di scarto ha migliorato le capacità di approvvigionamento regionale. La forte spinta dell’UE verso i prodotti chimici verdi ha posizionato l’Europa come un hub chiave per le tecnologie di solventi rinnovabili ad alte prestazioni.

Asia-Pacifico

L’Asia-Pacifico ha detenuto circa il 27% della quota nel 2024 ed è rimasta la regione in più rapida crescita grazie all’espansione della capacità produttiva e all’aumento della conformità ambientale. Cina e India hanno aumentato l’uso di solventi rinnovabili in vernici, rivestimenti, agrochimici e cura personale poiché gli standard di qualità dell’aria si sono inaspriti. Giappone e Corea del Sud hanno avanzato la ricerca e sviluppo bio-chimica per solventi ad alta purezza utilizzati in elettronica e farmaceutica. La forte adozione di materie prime derivate dalla biomassa e la produzione a costi efficienti hanno sostenuto la competitività regionale. La grande base industriale della regione e i progetti di bio-raffineria in scala hanno continuato a rafforzare la domanda di soluzioni di solventi rinnovabili.

America Latina

L’America Latina ha catturato quasi il 5% della quota nel 2024, guidata dall’aumento dell’uso di solventi rinnovabili in prodotti chimici agricoli, trasformazione alimentare e prodotti per la cura della casa. Il Brasile ha guidato la domanda grazie alle sue abbondanti risorse di biomassa e alla forte industria dell’etanolo, che ha sostenuto la produzione locale di solventi bio-based. Il Messico ha ampliato l’uso in rivestimenti e formulazioni di pulizia mentre i produttori si allineavano agli standard globali di sostenibilità. L’adozione regionale è aumentata poiché le aziende cercavano materiali più sicuri e riducevano la dipendenza dai solventi petrolchimici importati. Le iniziative governative che promuovono pratiche industriali più pulite hanno sostenuto una crescita graduale del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 3% della quota nel 2024, con una crescita centrata sulla diversificazione industriale e un crescente interesse per la produzione sostenibile. Gli Emirati Arabi Uniti e l’Arabia Saudita hanno avanzato iniziative di industria verde che hanno incoraggiato le aziende a testare alternative di solventi rinnovabili in rivestimenti, prodotti chimici per la pulizia e applicazioni di imballaggio. Il Sud Africa ha ampliato l’uso nei settori alimentare, delle bevande e della cura personale poiché la domanda di beni di consumo più sicuri è aumentata. L’infrastruttura limitata di bio-raffinerie ha rallentato l’adozione più ampia, ma i programmi di sostenibilità in corso e gli investimenti in materiali circolari hanno creato opportunità per un’espansione del mercato a lungo termine.

Segmentazioni di Mercato:

Per Materia Prima

Per Tipo di Solvente

- Etanolo

- Acetato di Etilo

- 2-Metiltetraidrofurano

- Bio-Metanolo

- Bio-Butanolo

- Levoglucosenone

- Dimetil iso-sorbide

Per Applicazione

- Vernici & Rivestimenti

- Farmaceutica

- Adesivi

- Cura della Casa & Personale

- Pulizia Industriale

- Plastica & Polimeri

- Agrochimici

- Alimentare & Bevande

Per Geografia

- America del Nord

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei solventi rinnovabili presenta una forte competizione tra i produttori globali che si concentrano sulla chimica a base biologica, su materie prime diversificate e su tecnologie di solventi ad alte prestazioni. Aziende leader come Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES, Dow e Liberty Chemicals SRL hanno rafforzato le loro posizioni attraverso catene di approvvigionamento integrate e continua innovazione di prodotto. Queste aziende hanno ampliato i portafogli di solventi rinnovabili su etanolo, acetato di etile, bio-metanolo e solventi verdi specializzati per applicazioni in rivestimenti, prodotti farmaceutici e pulizia. Molti concorrenti hanno investito in bioraffinerie, sistemi di materie prime circolari e tecnologie avanzate di fermentazione per ridurre l’intensità di carbonio e garantire una disponibilità stabile delle materie prime. Partnership strategiche con produttori di rivestimenti, cura personale e industriali hanno aumentato la portata del mercato e incoraggiato lo sviluppo congiunto di formulazioni sostenibili. Le aziende hanno anche migliorato la presenza globale attraverso espansioni di capacità, linee di prodotti focalizzate sulla conformità e programmi di R&S incentrati su alternative di solventi ad alta purezza e bassa tossicità.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A giugno 2025, Wilmar Sugar & Renewables ha annunciato l’inizio della stagione produttiva 2025 e investimenti nelle infrastrutture dei mulini/energie rinnovabili (ad esempio, nuovo camino della caldaia presso il Kalamia Mill), riflettendo l’espansione continua della capacità di lavorazione rinnovabile che supporta la fornitura di etanolo/solventi bio-based.

- A dicembre 2024, GODAVARI BIOREFINERIES LTD (India) – Godavari Biorefineries ha annunciato un investimento di ₹130 crore in una nuova distilleria di etanolo da mais/grano da 200 KLPD, rafforzando la materia prima rinnovabile per etanolo utilizzata per produrre sostanze chimiche bio-based come il bio-acetato di etile, un importante solvente verde.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Materia Prima, Tipo di Solvente, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di solventi rinnovabili aumenterà man mano che le industrie accelerano la transizione verso ingredienti chimici a basse emissioni.

- L’adozione crescerà in vernici, rivestimenti e adesivi poiché le aziende sostituiscono le formulazioni a base di petrolio.

- Le bio-raffinerie espanderanno la capacità, migliorando la stabilità dell’offerta e riducendo i costi di produzione.

- Le materie prime circolari come i rifiuti agricoli avranno un uso più ampio nella produzione di solventi.

- I solventi rinnovabili ad alta purezza troveranno una domanda crescente nei settori farmaceutico ed elettronico.

- I progressi nei processi di fermentazione e catalisi miglioreranno le prestazioni in tutti i tipi di solventi.

- Sempre più produttori perseguiranno percorsi di produzione a emissioni zero per soddisfare gli obiettivi climatici globali.

- La pressione normativa incoraggerà una sostituzione più rapida dei solventi petrolchimici tradizionali.

- Le partnership strategiche tra produttori chimici e industrie di utilizzo finale rafforzeranno l’innovazione dei prodotti.

- I mercati emergenti in Asia-Pacifico e America Latina adotteranno i solventi rinnovabili più rapidamente grazie ai crescenti programmi di sostenibilità.