Panoramica del Mercato

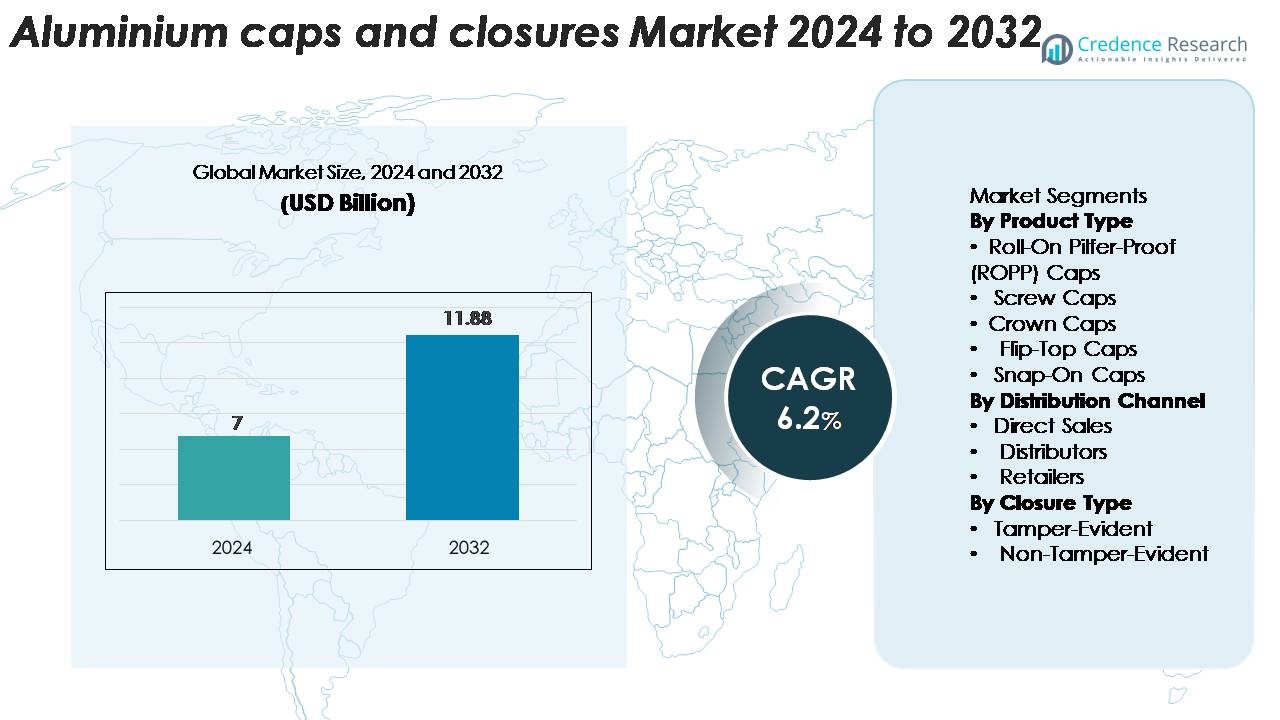

Il mercato dei tappi e chiusure in alluminio è stato valutato a 7 miliardi di USD nel 2024 e si prevede che raggiungerà 11,88 miliardi di USD entro il 2032, espandendosi a un CAGR del 6,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Tappi e Chiusure in Alluminio 2024 |

7 Miliardi di USD |

| Mercato dei Tappi e Chiusure in Alluminio, CAGR |

6,2% |

| Dimensione del Mercato dei Tappi e Chiusure in Alluminio 2032 |

11,88 Miliardi di USD |

Il mercato dei tappi e chiusure in alluminio è modellato da attori leader come Crown Holdings, Silgan Holdings, Guala Closures Group, Amcor, Closure Systems International e Bericap, ciascuno in competizione attraverso innovazioni in design a prova di manomissione, leghe leggere e finiture decorative premium. Queste aziende servono importanti marchi di bevande, farmaceutici, alimentari e cosmetici attraverso ampie reti di produzione globali e partnership di fornitura a lungo termine. Il Nord America guida il mercato con una quota del 32%, trainato da una forte domanda di acqua in bottiglia, alcolici e assistenza sanitaria, mentre l’Asia-Pacifico segue da vicino con il 30%, supportato dall’espansione della produzione di bevande e delle infrastrutture sanitarie. L’Europa rappresenta quasi il 28%, ancorata al suo avanzato ecosistema di riciclaggio e all’alta adozione di imballaggi in alluminio sostenibili.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei tappi e chiusure in alluminio è stato valutato a 7 miliardi di USD nel 2024 e si prevede che raggiungerà 11,88 miliardi di USD entro il 2032, registrando un CAGR del 6,2%.

- La crescita del mercato è guidata dall’aumento della domanda nei settori delle bevande e farmaceutico, con i tappi ROPP che detengono la quota maggiore intorno al 38%, supportati da una forte adozione in alcolici, vino e imballaggi medicinali.

- I trend chiave includono il passaggio verso soluzioni in alluminio riciclabili, chiusure decorative premium e tecnologie avanzate a prova di manomissione che migliorano la sicurezza del prodotto e la fiducia dei consumatori.

- Il panorama competitivo vede protagonisti principali come Crown Holdings, Guala Closures Group, Silgan Holdings e Bericap, tutti investendo in automazione, leghe leggere e personalizzazione del design per mantenere la leadership di mercato.

- A livello regionale, il Nord America guida con il 32%, seguito dall’Asia-Pacifico al 30% e dall’Europa al 28%, mentre America Latina e Medio Oriente & Africa rappresentano collettivamente la quota restante, supportati dall’espansione dei mercati delle bevande e della sanità.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto:

I tappi Roll-On Pilfer-Proof (ROPP) dominano il mercato dei tappi e chiusure in alluminio con una quota stimata del 38%, guidati dalla loro forte adozione in alcolici, vino, farmaceutici e bevande premium. La loro sigillatura a prova di manomissione, compatibilità con linee di imbottigliamento ad alta velocità e capacità di mantenere l’integrità del prodotto li rendono la scelta preferita dai produttori. I tappi a vite seguono da vicino, supportati dall’aumento dell’uso in oli commestibili e prodotti per la casa. I tappi a corona rimangono rilevanti nelle bevande gassate, mentre i tappi flip-top e snap-on guadagnano terreno nei formati di imballaggio per la cura personale e orientati alla convenienza.

- Ad esempio, i sistemi di chiusura a scatto di Bapco Closures sono prodotti utilizzando processi di stampaggio a iniezione ad alta precisione, un metodo standard del settore per produrre chiusure di alto valore e precisione, consentendo prestazioni costanti delle cerniere per l’imballaggio dei prodotti per la cura personale.

Per Canale di Distribuzione:

Le vendite dirette rappresentano la quota maggiore con circa il 45%, supportate da contratti di fornitura a lungo termine tra i produttori di chiusure e le aziende di bevande, farmaceutiche e di trasformazione alimentare. Questo canale garantisce qualità costante, vantaggi di prezzo all’ingrosso e fornitura ininterrotta per linee di produzione ad alto volume. I distributori svolgono un ruolo cruciale per le FMCG di media scala e gli imbottigliatori regionali, offrendo quantità d’ordine flessibili e disponibilità locale. I rivenditori detengono una quota minore, rivolta principalmente a piccole imprese e produttori di bevande artigianali che acquistano volumi limitati.

- Ad esempio, Crown Holdings fornisce direttamente chiusure in alluminio ai principali clienti di bevande utilizzando le sue linee di produzione completamente automatizzate in grado di produrre fino a 5 miliardi di chiusure all’anno nei suoi stabilimenti globali, garantendo stabilità contrattuale e adempimento ad alto volume.

Per Tipo di Chiusura:

Le chiusure a prova di manomissione guidano il segmento con circa il 62% di quota di mercato, spinte da rigorosi requisiti normativi in bevande, prodotti farmaceutici e alimenti confezionati. La loro capacità di fornire una prova visibile della sicurezza del prodotto, prevenire adulterazioni e costruire fiducia nei consumatori alimenta una forte adozione nei mercati globali. Industrie come alcolici, bevande gassate e farmaci da banco richiedono sempre più tappi in alluminio a prova di manomissione per conformità e protezione del marchio. Le chiusure non a prova di manomissione servono applicazioni in cui facilità di apertura, uso frequente ed efficienza dei costi sono prioritarie, in particolare nei prodotti per la casa e la cura personale.

Principali Fattori di Crescita

Aumento del Consumo di Bevande Confezionate

L’espansione rapida dell’industria globale delle bevande confezionate guida significativamente la domanda di tappi e chiusure in alluminio. La crescita delle bevande gassate, alcoliche, acqua in bottiglia, tè pronti da bere e bevande funzionali ha accelerato la necessità di soluzioni di chiusura ad alte prestazioni. I tappi in alluminio ROPP e a corona rimangono preferiti per la loro superiore sigillatura, prova di manomissione, riciclabilità e compatibilità con linee di riempimento ad alta velocità. Le categorie di bevande premium, tra cui spiriti artigianali, vino e bevande energetiche, adottano sempre più chiusure in alluminio per migliorare la sicurezza e l’estetica del prodotto. Nei mercati emergenti, l’aumento dei redditi disponibili e l’urbanizzazione stanno incrementando il consumo pro capite di bevande, il che espande l’approvvigionamento su larga scala di tappi in alluminio da parte degli imbottigliatori. Inoltre, i produttori di bevande danno priorità alla sostenibilità, e l’infinita riciclabilità dell’alluminio ne rafforza l’adozione rispetto alle alternative in plastica. Insieme, questi fattori creano un costante e duraturo slancio di crescita per i produttori di chiusure in alluminio.

- Ad esempio, Closure Systems International (CSI) fornisce oltre 50 miliardi di chiusure all’anno ai produttori di bevande, comprese le principali operazioni in India, Brasile e Sud-est asiatico, in linea con l’aumento della produzione di bevande in queste regioni.

Forte Adozione nel Packaging Farmaceutico e Sanitario

Le aziende farmaceutiche si affidano fortemente alle chiusure in alluminio per la loro sterilità, compatibilità con formulazioni sensibili e forti proprietà anti-manomissione. I tappi in alluminio sono ampiamente utilizzati per fiale, sciroppi, iniettabili e medicinali da banco, supportando la conformità normativa rigorosa nei mercati globali. La crescita delle malattie croniche, l’espansione della produzione di vaccini e l’aumento della produzione di formulazioni liquide contribuiscono alla domanda sostenuta da parte dei riempitori farmaceutici. Le chiusure in alluminio offrono anche una protezione superiore contro umidità, ossigeno e contaminazione, essenziale per mantenere la stabilità dei farmaci durante il trasporto e lo stoccaggio. Inoltre, i governi e le agenzie regolatorie applicano sempre più linee guida per l’imballaggio anti-manomissione, portando a un’adozione diffusa di sigilli in alluminio e tappi flip-off. Con l’espansione delle infrastrutture sanitarie in Asia-Pacifico, America Latina e Africa, aumenta la capacità di produzione farmaceutica, risultando in un forte approvvigionamento di tappi in alluminio per applicazioni di imballaggio ad alto volume.

- Ad esempio, i sigilli Flip-Off® CCS di West Pharmaceutical Services sono sottoposti a un’ispezione visiva al 100% basata su telecamere e soddisfano le specifiche ISO 8362-7, garantendo prestazioni anti-manomissione per l’imballaggio di vaccini e biologici.

Spinta alla Sostenibilità e Passaggio a Imballaggi Riciclabili

L’aumento dell’enfasi globale sulla sostenibilità sta accelerando la transizione dalle chiusure in plastica alle alternative in alluminio. La riciclabilità dell’alluminio—dove quasi il 75% di tutto l’alluminio mai prodotto rimane in circolazione—lo posiziona come materiale preferito per i marchi che perseguono obiettivi di economia circolare. La crescente pressione normativa, inclusi divieti sulla plastica monouso e schemi di responsabilità estesa del produttore, incoraggia i produttori ad adottare tappi in alluminio che offrono sia alte prestazioni che vantaggi ambientali. I marchi di bevande, in particolare nei segmenti premium, evidenziano le chiusure in alluminio come parte delle loro strategie di imballaggio ecocompatibili. La natura leggera dell’alluminio supporta anche gli obiettivi di riduzione del carbonio nella logistica e nel trasporto. Poiché i consumatori danno priorità agli imballaggi sostenibili, i produttori investono in nuove leghe, profili ridotti e processi di produzione efficienti dal punto di vista energetico per rafforzare l’attrattiva competitiva dei tappi in alluminio. Questo cambiamento crea forti opportunità di crescita a lungo termine in bevande, cosmetici, prodotti farmaceutici e per la casa.

Tendenze e Opportunità Chiave

Crescita della Premiumizzazione e Imballaggi Estetici Migliorati

La premiumizzazione in alcolici, cosmetici e bevande speciali sta creando una forte domanda di chiusure in alluminio con un’attrattiva visiva migliorata, goffratura intricata e stampa di alta qualità. I marchi utilizzano sempre più tappi in alluminio personalizzati per differenziare i prodotti sugli scaffali affollati dei negozi. I progressi nelle tecnologie di trattamento superficiale, stampa digitale e laccatura multicolore consentono ai produttori di offrire design sofisticati ed elementi di narrazione del marchio attraverso le chiusure. I liquori di lusso, le bevande artigianali e i marchi di skincare boutique preferiscono particolarmente i tappi in alluminio per la loro durata e sensazione tattile premium. Con il cambiamento delle preferenze dei consumatori verso imballaggi di fascia alta e da regalo, i produttori di chiusure in alluminio hanno una significativa opportunità di espandere i portafogli con opzioni decorative a valore aggiunto, inclusi finiture opache, rivestimenti anodizzati e design incisi. Questa tendenza supporta margini più elevati e rafforza le collaborazioni tra produttori di chiusure e proprietari di marchi alla ricerca di estetiche di imballaggio innovative.

- Ad esempio, Amcor utilizza tecnologie in alluminio anodizzato che offrono livelli di durezza superficiale fino a 500 HV (durezza Vickers), garantendo finiture resistenti ai graffi per chiusure cosmetiche di alta gamma.

Progressi Tecnologici nelle Chiusure Antimanomissione e Intelligenti

L’innovazione nei meccanismi antimanomissione e nel packaging abilitato digitalmente presenta grandi opportunità per i produttori di chiusure in alluminio. Tecnologie come bande laser-scored, sigilli a strappo e meccanismi anti-effrazione potenziati rafforzano la fiducia dei consumatori e la conformità normativa nei settori farmaceutico e delle bevande. Allo stesso tempo, l’industria sta esplorando l’integrazione di funzionalità intelligenti come codici QR, tag NFC e marcatori di autenticazione direttamente sui tappi in alluminio. Queste funzionalità consentono la tracciabilità della catena di fornitura, misure anti-contraffazione e coinvolgimento dei clienti tramite contenuti digitali. Segmenti ad alta crescita come alcolici di alta gamma, nutraceutici e alimenti speciali beneficiano significativamente di tali chiusure avanzate. I produttori che investono in produzione automatizzata, stampaggio di precisione e miglioramento delle composizioni delle leghe sono ben posizionati per catturare la domanda emergente di chiusure intelligenti e migliorate in termini di sicurezza. L’ascesa del packaging connesso amplifica ulteriormente il potenziale di crescita a lungo termine.

- Ad esempio, Closure Systems International (CSI) gestisce linee di stampaggio ad alta velocità capaci di produrre oltre 50 miliardi di chiusure antimanomissione e altre chiusure annualmente nei suoi vari siti globali, supportando applicazioni critiche per la sicurezza in bevande, sanità e altri settori.

Espansione dell’E-Commerce e del Packaging in Formato Piccolo

L’ascesa globale dell’e-commerce ha rimodellato la domanda di packaging, aumentando la necessità di chiusure in alluminio durevoli, a prova di perdite e antimanomissione adatte per spedizioni a lunga distanza. Prodotti come cosmetici, detergenti per la casa e alimenti speciali richiedono sempre più chiusure che mantengano l’integrità sotto stress di trasporto. I tappi in alluminio stanno guadagnando terreno nei formati piccoli, da viaggio e basati su abbonamento, popolari nel retail online. Questi tappi offrono stabilità, compatibilità con diversi materiali delle bottiglie e alta resistenza alla deformazione. Con la crescita della penetrazione dell’e-commerce, c’è un’opportunità crescente per i produttori di progettare chiusure resistenti agli urti e leggere, ottimizzate per i centri di distribuzione e i modelli direct-to-consumer. Questa tendenza incoraggia anche lo sviluppo di formati di chiusura in alluminio richiudibili e facili da usare.

Sfide Chiave

Alti Costi delle Materie Prime e Volatilità dei Prezzi

I produttori di tappi e chiusure in alluminio affrontano sfide significative a causa delle fluttuazioni dei prezzi dell’alluminio, influenzate dai costi energetici, dalla produzione mineraria e dall’instabilità geopolitica. La produzione di alluminio è ad alta intensità energetica e l’aumento dei prezzi dell’elettricità influisce direttamente sui costi operativi, rendendo difficile per i produttori di chiusure mantenere la stabilità dei prezzi. I piccoli convertitori sono particolarmente colpiti, poiché mancano della leva d’acquisto delle grandi aziende di packaging. La volatilità interrompe i contratti di fornitura a lungo termine con riempitori di bevande e farmaceutici, mentre i clienti sensibili ai costi possono orientarsi verso alternative in plastica in alcuni segmenti. Gestire l’inflazione dei costi mantenendo la qualità del prodotto e gli impegni di sostenibilità rimane una sfida critica per l’industria. I produttori si affidano sempre più all’alluminio riciclato, agli aggiornamenti di efficienza e all’approvvigionamento strategico per mitigare questi rischi, ma la volatilità continua a mettere sotto pressione i margini di profitto.

Concorrenza dalle Chiusure in Plastica nei Mercati Sensibili ai Costi

Sebbene l’alluminio offra una durata superiore, riciclabilità e un’attrattiva visiva, le chiusure in plastica rimangono forti concorrenti, specialmente nei mercati sensibili ai costi come le bevande di massa, i prodotti chimici per la casa e i prodotti FMCG a basso valore. I tappi in plastica sono più economici, più facili da modellare in forme complesse e ampiamente utilizzati nei segmenti che privilegiano l’efficienza dei costi rispetto alle prestazioni premium. Le innovazioni nelle chiusure in plastica leggera e la migliorata riciclabilità rafforzano ulteriormente la loro posizione sul mercato. Per i produttori di tappi in alluminio, competere esclusivamente sul prezzo diventa una sfida, specialmente nelle regioni con infrastrutture di riciclaggio limitate. Per mantenere la rilevanza sul mercato, i produttori di chiusure in alluminio devono concentrarsi su applicazioni premium, proposte di valore sostenibili, caratteristiche avanzate di prova di manomissione e una differenziazione del design ad alto impatto.

Analisi Regionale

Nord America

Il Nord America detiene circa il 32% del mercato delle chiusure in alluminio, guidato da una forte domanda da parte delle industrie delle bevande, farmaceutiche e della cura personale. La regione beneficia di capacità produttive avanzate, regolamenti di sicurezza rigorosi e un’alta adozione di formati di chiusura a prova di manomissione e premium. Gli Stati Uniti guidano il consumo grazie ai loro ampi mercati di acqua in bottiglia, alcolici e nutraceutici, mentre il Canada contribuisce con una domanda costante dai settori sanitario e delle bevande artigianali. Le iniziative di sostenibilità e gli alti tassi di riciclaggio supportano ulteriormente l’adozione delle chiusure in alluminio, poiché i marchi danno priorità ai materiali di imballaggio riciclabili per soddisfare la conformità ambientale e le aspettative dei consumatori.

Europa

L’Europa rappresenta circa il 28% della quota di mercato globale, supportata da industrie mature di bevande, cosmetici e farmaceutiche che adottano ampiamente le chiusure in alluminio per qualità, sicurezza e sostenibilità. Il forte accento della regione sui principi dell’economia circolare guida la domanda di tappi in alluminio riciclabili sia per le linee di prodotti premium che per quelle mainstream. Germania, Italia, Francia e Regno Unito sono i principali contributori, con ampie operazioni di imbottigliamento e sistemi di riciclaggio avanzati. I marchi di vini e alcolici premium continuano a spostarsi verso i tappi in alluminio ROPP e decorativi per migliorare la differenziazione del prodotto. L’allineamento normativo in tutta l’UE accelera la standardizzazione dei formati di imballaggio a prova di manomissione.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 30% del mercato ed è la regione in più rapida crescita, guidata da una rapida urbanizzazione, redditi disponibili in aumento e una produzione in espansione di bevande e prodotti farmaceutici. Cina e India dominano la domanda regionale, supportate da impianti di imbottigliamento su larga scala, crescente consumo di bevande confezionate e crescenti investimenti nelle infrastrutture sanitarie. Giappone e Corea del Sud contribuiscono attraverso imballaggi cosmetici e per la cura personale di alta qualità. La regione beneficia anche di forti capacità produttive e di una lavorazione dell’alluminio efficiente in termini di costi. Con la crescente consapevolezza della sostenibilità, i marchi adottano sempre più chiusure in alluminio come alternative riciclabili, accelerando la penetrazione del mercato sia nei segmenti premium che in quelli di massa.

America Latina

L’America Latina detiene quasi il 6% del mercato, supportata dalla crescita nei segmenti delle bevande alcoliche, delle bibite gassate e dei prodotti per la casa. Paesi come Brasile, Messico e Argentina sono i principali contributori grazie alle loro industrie delle bevande in espansione e alla crescente domanda di imballaggi a prova di manomissione. Gli imbottigliatori regionali adottano sempre più chiusure in alluminio per migliorare la sicurezza del prodotto e la conformità con gli standard di qualità in evoluzione. Sebbene la sensibilità al prezzo rimanga una sfida, il passaggio verso imballaggi sostenibili sta creando nuova domanda per alternative in alluminio ai tappi di plastica. Gli investimenti nella produzione locale e le crescenti attività di esportazione supportano ulteriormente l’espansione del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato, trainata dall’espansione dei segmenti di acqua in bottiglia, succhi e prodotti farmaceutici. I paesi del Golfo, in particolare gli Emirati Arabi Uniti e l’Arabia Saudita, guidano l’adozione grazie al crescente consumo di bevande confezionate e ai forti investimenti nelle catene di approvvigionamento sanitario. I mercati africani, tra cui il Sudafrica e la Nigeria, mostrano una domanda crescente guidata dall’urbanizzazione e dalla crescita dei piccoli produttori di bevande. Tuttavia, l’infrastruttura di riciclaggio limitata e la maggiore dipendenza dalle importazioni rappresentano una sfida per la crescita del mercato. Ciononostante, l’attenzione crescente sulla sicurezza alimentare, sulle chiusure a prova di manomissione e sul packaging di bevande premium continua a creare opportunità costanti.

Segmentazioni di Mercato

Per Tipo di Prodotto

- Tappi Roll-On Pilfer-Proof (ROPP)

- Tappi a Vite

- Tappi a Corona

- Tappi Flip-Top

- Tappi Snap-On

Per Canale di Distribuzione

- Vendite Dirette

- Distributori

- Rivenditori

Per Tipo di Chiusura

- A Prova di Manomissione

- Non a Prova di Manomissione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei tappi e chiusure in alluminio è caratterizzato da un mix di leader globali del packaging e produttori regionali specializzati che competono sulla qualità del prodotto, innovazione e sostenibilità. I principali attori si concentrano sull’espansione dei loro portafogli di tappi ROPP, tappi a corona, chiusure a prova di manomissione e varianti decorative premium per soddisfare le diverse esigenze dei settori delle bevande, farmaceutico, alimentare e della cura personale. Le aziende investono sempre più in tecnologie avanzate di stampa, goffratura e incisione laser per migliorare la differenziazione del prodotto e l’appeal del marchio. Le priorità strategiche includono il miglioramento della riciclabilità, la riduzione dell’uso dei materiali attraverso il downgauging e il rafforzamento delle catene di approvvigionamento per supportare operazioni di imbottigliamento ad alto volume. Le partnership con aziende di bevande e farmaceutiche, insieme alle espansioni regionali di capacità, rimangono centrali per mantenere il vantaggio competitivo. Inoltre, i produttori adottano sistemi di produzione automatizzati ed efficienti dal punto di vista energetico per migliorare la competitività dei costi in un contesto di prezzi dell’alluminio fluttuanti. L’industria continua a consolidarsi, con fusioni e acquisizioni che consentono una maggiore portata geografica e capacità tecnologiche avanzate.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Amcor Limited

- Bapco Closures

- Cap & Seal Pvt. Ltd.

- Crown Holdings Inc.

- G. Finneran Associates, Inc.

- Nippon Closures Co., Ltd.

- Phoenix Closures, Inc.

- Silgan Holdings Inc.

Sviluppi Recenti

- Nel settembre 2025, Amcor ha presentato i suoi ultimi design di chiusure per bevande a Drinktec 2025 a Monaco, mettendo in evidenza tappi piatti e sportivi per bottiglie di vetro e PET riutilizzabili.

- Nel luglio 2025, Amcor ha introdotto il suo tappo sportivo antimanomissione Secure Flip da 26 mm per bevande per bambini in Austria, combinando design ergonomico e maggiore riciclabilità.

- Nel luglio 2023, Crown ha ampliato le sue certificazioni Aluminium Stewardship Initiative (ASI) alle sue operazioni di chiusure nell’Asia-Pacifico (Thailandia), rafforzando le sue credenziali di approvvigionamento responsabile.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su tipo di prodotto, canale di distribuzione, tipo di chiusura e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Discute inoltre vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato continuerà ad espandersi man mano che le industrie delle bevande, farmaceutiche e della cura personale aumenteranno la loro dipendenza da chiusure in alluminio sicure e leggere.

- La domanda di design di chiusure antimanomissione e con maggiore sicurezza aumenterà nei settori regolamentati.

- Le iniziative di sostenibilità accelereranno il passaggio verso soluzioni in alluminio riciclabili rispetto alle alternative in plastica.

- La premiumizzazione nei settori degli alcolici, cosmetici e bevande speciali aumenterà l’adozione di tappi in alluminio decorativi e su misura.

- I progressi nelle tecnologie di stampa digitale e incisione laser consentiranno una maggiore flessibilità di branding.

- I produttori investiranno in sistemi di produzione automatizzati ed efficienti dal punto di vista energetico per migliorare la competitività dei costi.

- Lo sviluppo di leghe leggere supporterà gli sforzi di riduzione del peso senza compromettere le prestazioni.

- Le tecnologie di chiusura intelligenti, inclusi codici QR e marcatori di autenticazione, guadagneranno terreno nelle applicazioni anti-contraffazione.

- I mercati emergenti guideranno la crescita attraverso l’aumento del consumo di bevande confezionate e l’espansione delle infrastrutture farmaceutiche.

- Gli attori globali si concentreranno su partnership strategiche ed espansioni di capacità per rafforzare le reti di fornitura regionali.