Panoramica del Mercato dei Trattori Autonomi:

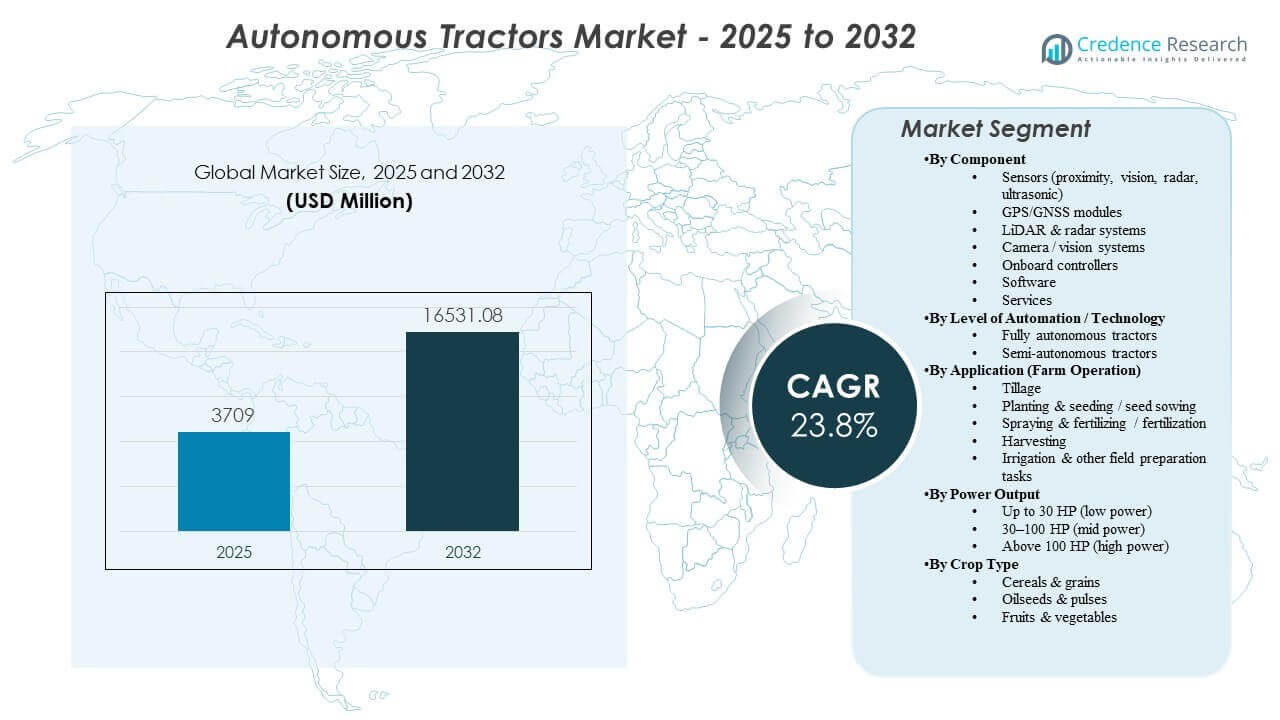

La dimensione del mercato globale dei Trattori Autonomi è stata stimata a 3709 milioni di USD nel 2025 e si prevede che raggiungerà i 16531,08 milioni di USD entro il 2032, crescendo a un CAGR del 23,8% dal 2025 al 2032. La domanda è rafforzata dai vincoli di manodopera agricola e dalla necessità di completare operazioni sul campo sensibili al tempo con maggiore coerenza, incoraggiando l’adozione di autonomia supervisionata, kit di retrofit e piattaforme di trattori pronte per l’autonomia. L’espansione degli ecosistemi di agricoltura di precisione, il miglioramento della connettività nelle aziende agricole e la commercializzazione guidata dagli OEM attraverso reti di concessionari stanno inoltre supportando una più ampia diffusione su diverse dimensioni di aziende agricole e sistemi di colture.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Trattori Autonomi 2025 |

3709 milioni di USD |

| Mercato dei Trattori Autonomi, CAGR |

23,8% |

| Dimensione del Mercato dei Trattori Autonomi 2032 |

16531,08 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- L’Asia Pacifico ha rappresentato la quota regionale più grande del 44,6% nel 2025, supportata dall’accelerazione della meccanizzazione e dall’adozione in scala delle catene di strumenti di agricoltura di precisione.

- I sistemi semi-autonomi hanno detenuto una quota del 66,8% nel 2025, riflettendo un maggiore comfort a breve termine con l’autonomia supervisionata e un’integrazione più facile nei flussi di lavoro agricoli attuali.

- I moduli GPS/GNSS hanno guidato il mix di componenti con una quota del 35,4% nel 2025, poiché la precisione del posizionamento rimane fondamentale per la navigazione ripetibile e le prestazioni degli attrezzi.

- La lavorazione del terreno ha rappresentato una quota del 37,2% nel 2025, poiché il lavoro di tiro in linea retta è tra le operazioni più pronte per l’automazione per i primi impieghi.

- Si prevede che il mercato raggiungerà i 16531,08 milioni di USD entro il 2032 dai 3709 milioni di USD nel 2025, riflettendo una rapida scalata dei casi d’uso dell’autonomia nelle operazioni sul campo.

Analisi dei Segmenti

L’adozione sta progredendo attraverso un percorso pratico che dà priorità ai ritorni misurabili e all’affidabilità operativa. Le aziende agricole stanno tipicamente iniziando con capacità di autonomia che riducono il carico di lavoro dell’operatore ed estendono le ore operative durante finestre critiche, per poi espandere la funzionalità una volta che le prestazioni sono dimostrate nell’uso quotidiano. Le strategie di distribuzione guidate dal retrofit stanno anche ampliando la base indirizzabile consentendo alle flotte di trattori esistenti di acquisire funzionalità di autonomia senza la sostituzione completa della piattaforma. Queste dinamiche stanno rafforzando la domanda di posizionamento, sensori e stack software che offrono risultati ripetibili in condizioni di campo variabili.

Lo sviluppo tecnologico sta anche spostando i criteri di approvvigionamento verso sistemi integrati piuttosto che caratteristiche autonome. Gli acquirenti valutano sempre più i pacchetti di autonomia basandosi sulle prestazioni end-to-end, inclusa la stabilità di navigazione, la gestione degli ostacoli, la supervisione remota, la copertura del servizio e l’integrazione del flusso di lavoro dei dati con le piattaforme di precisione agricola esistenti. Man mano che più operazioni adottano il coordinamento multi-macchina e flussi di lavoro digitali standardizzati, l’interoperabilità con i sistemi di guida, la telematica e le analisi agronomiche sta diventando un differenziatore più forte. Questo supporta la crescita del software e dei servizi insieme ai tassi di attacco dell’hardware.

Per Approfondimenti sui Componenti

I moduli GPS/GNSS hanno rappresentato la quota maggiore del 35,4% nel 2025. L’accuratezza del posizionamento è un requisito fondamentale per percorsi di guida ripetibili, controllo costante della sovrapposizione degli attrezzi e esecuzione affidabile nei flussi di lavoro di aratura, semina e irrorazione. I sistemi GNSS si integrano anche senza problemi negli ecosistemi di precisione agricola consolidati, supportando una distribuzione più rapida e l’accettazione da parte degli operatori. Con la crescita delle flotte, standardizzare l’hardware di posizionamento semplifica la calibrazione, riduce la variabilità tra le macchine e migliora l’efficienza del servizio.

Per Livello di Automazione / Approfondimenti Tecnologici

Semi-autonomo ha rappresentato la quota maggiore del 66,8% nel 2025. Le aziende agricole stanno adottando l’autonomia supervisionata come un percorso a minore attrito che offre benefici di produttività del lavoro mantenendo la supervisione umana per casi limite e considerazioni di sicurezza. I set di funzionalità semi-autonomi possono essere implementati prima nelle pratiche operative esistenti e nei modelli di supporto dei concessionari. La categoria beneficia anche di opzioni di retrofit che riducono le barriere di capitale e accelerano il tempo per il valore sulle flotte installate.

Per Applicazione (Operazione Agricola) Approfondimenti

Lavorazione del terreno ha rappresentato la quota maggiore del 37,2% nel 2025. La lavorazione del terreno è spesso la prima operazione a scalare perché i percorsi sono relativamente prevedibili e le prestazioni possono essere validate attraverso risultati misurabili come la coerenza della copertura e il controllo della profondità degli attrezzi. Il potenziale di lunghe ore operative aumenta il valore dell’autonomia nelle finestre di preparazione del campo dove i ritardi si ripercuotono sulle operazioni successive. La fiducia costruita nelle implementazioni di lavorazione del terreno supporta l’adozione successiva in compiti di maggiore complessità come l’irrorazione e la semina.

Per Approfondimenti sulla Potenza di Uscita

30–100 HP (potenza media) ha rappresentato la quota maggiore del 39,6% nel 2025. I trattori di potenza media si allineano con le comuni esigenze di uso misto nelle aziende agricole di medie dimensioni e nei contrattisti, rendendo la base installata ampia e commercialmente attraente per il lancio di funzionalità di autonomia. Questa fascia di potenza bilancia l’accessibilità economica e la capacità in diverse operazioni agricole, supportando un’adozione più ampia. Le piattaforme OEM in questo intervallo tendono anche ad avere una forte copertura dei concessionari e ecosistemi di attacchi maturi, facilitando la distribuzione e la manutenzione.

Per Approfondimenti sul Tipo di Coltura

Cereali & grani, semi oleosi & legumi, e frutta & verdura stanno vedendo percorsi di adozione diversi basati sulla struttura del campo, la complessità dei compiti e l’intensità del lavoro. I sistemi di colture in fila spesso offrono campi più grandi e uniformi che semplificano la navigazione e consentono percorsi di autonomia ripetibili nel corso delle stagioni. Le colture speciali possono giustificare l’autonomia attraverso alti costi del lavoro e operazioni frequenti, ma richiedono capacità di percezione e manovra più robuste. L’integrazione e la convalida degli strumenti specifici per le colture influenzano la rapidità con cui l’autonomia passa da flussi di lavoro supervisionati a livelli di automazione più elevati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori di Mercato

Aumento delle restrizioni sul lavoro e pressione della finestra operativa

La disponibilità di manodopera agricola si sta riducendo in molte regioni, aumentando il costo operativo per completare compiti ripetitivi nei campi alla velocità e qualità richieste. I trattori autonomi e semi-autonomi aiutano le aziende agricole a mantenere i programmi riducendo la dipendenza da operatori qualificati scarsi. Ore di lavoro più lunghe ed esecuzione costante possono essere particolarmente preziose in finestre strette di semina, irrorazione e raccolta. Questi benefici stanno guidando l’adozione dell’autonomia supervisionata come soluzione a breve termine con un adattamento operativo più chiaro.

- Ad esempio, la piattaforma del trattore 8R pronta per l’autonomia di John Deere è stata dimostrata per funzionare fino a 30 ore ininterrottamente con solo brevi pause per il rifornimento, consentendo lavorazioni e semine 24 ore su 24 riducendo la necessità di più operatori qualificati in un unico turno.

Espansione degli ecosistemi di agricoltura di precisione e agricoltura basata sui dati

L’adozione dell’agricoltura di precisione ha aumentato la prontezza delle aziende agricole a integrare l’autonomia nei flussi di lavoro digitali esistenti. I sistemi di guida, la telematica e le piattaforme di gestione agricola creano la base dati necessaria per la pianificazione dei percorsi, la registrazione dei compiti e la verifica delle prestazioni. I pacchetti di autonomia che si connettono senza problemi con questi sistemi riducono l’attrito di implementazione e rafforzano il ROI percepito. Poiché gli acquirenti danno priorità all’interoperabilità, le soluzioni integrate che combinano posizionamento, sensori e analisi guadagnano preferenza.

Commercializzazione guidata dagli OEM attraverso reti di concessionari e modelli di servizio

I grandi OEM e le reti di concessionari affermate riducono il rischio di adozione fornendo supporto all’installazione, formazione, copertura dei pezzi di ricambio e percorsi di manutenzione prevedibili. Questa infrastruttura è importante perché le prestazioni dell’autonomia dipendono da una calibrazione sostenuta, aggiornamenti software e connettività affidabile. La commercializzazione guidata dai concessionari consente anche offerte combinate che uniscono hardware, software e servizi in decisioni di acquisto più semplici. Queste dinamiche accelerano la scalabilità oltre i primi adottanti verso segmenti agricoli più ampi.

Crescita dei percorsi di autonomia retrofit e adozione a basso capex

Le soluzioni retrofit consentono alle aziende agricole di aggiungere funzionalità di autonomia ai trattori esistenti, riducendo la necessità di sostituire completamente la flotta. Questo percorso riduce il tempo di implementazione e migliora l’accessibilità economica, specialmente per i clienti sensibili ai costi. Il retrofit consente anche alle aziende agricole di standardizzare la capacità di autonomia su flotte miste e di estendere i cicli di vita degli asset. Man mano che le prestazioni del retrofit migliorano, l’adozione si espande dalle implementazioni pilota a distribuzioni su larga scala su più macchine.

- Ad esempio, il kit di retrofit Steward di Sabanto ha eseguito operazioni in modo autonomo come falciatura, irrorazione e lavorazione del terreno in diversi stati degli Stati Uniti su piattaforme tra cui trattori John Deere 5075E e 5100E, Fendt 700 Vario e Kubota M5, permettendo alle flotte di marchi misti di standardizzare l’autonomia senza acquistare nuove macchine.

Sfide del Mercato

Il dispiegamento dell’autonomia affronta vincoli operativi e di sicurezza che variano in base alla geografia, all’ambiente agricolo e alla complessità del compito. Condizioni di campo imprevedibili, terreno variabile, cambiamenti di visibilità dovuti al meteo e ostacoli possono ridurre la coerenza delle prestazioni e aumentare la necessità di supervisione. Considerazioni di responsabilità e pratiche operative prudenti possono rallentare l’adozione di modalità completamente autonome, specialmente dove la guida normativa è in evoluzione. Questi fattori spingono gli acquirenti a dare priorità all’affidabilità, al supporto e a confini operativi chiari piuttosto che a rivendicazioni di automazione massima.

- Ad esempio, il trattore 8R completamente autonomo di John Deere utilizza sei coppie di telecamere stereo e una rete neurale profonda che classifica ogni pixel in circa 100 millisecondi per abilitare il rilevamento ostacoli a 360 gradi e mantiene la macchina a meno di un pollice dal suo confine geofenced, sottolineando come siano necessarie percezioni ad alta precisione e strette buste operative per gestire in sicurezza condizioni di campo variabili.

Il costo totale di proprietà rimane una barriera chiave per molte aziende agricole, in particolare dove l’utilizzo è stagionale o la superficie è limitata. I pacchetti di autonomia spesso richiedono spese continue per connettività, abbonamenti software, aggiornamenti e servizi, il che può complicare la giustificazione del ROI. Sfide di integrazione possono anche emergere quando le flotte utilizzano marchi misti o sistemi di precisione-ag legacy con standard di dati diversi. Gli acquirenti quindi preferiscono soluzioni che riducano il lavoro di integrazione e forniscano un supporto prevedibile del ciclo di vita.

Tendenze e Opportunità di Mercato

L’autonomia viene sempre più confezionata come un’offerta guidata dal servizio, combinando kit hardware con monitoraggio remoto, diagnostica e ottimizzazione delle prestazioni. Questa tendenza supporta modelli di entrate ricorrenti per i fornitori e riduce il rischio operativo per le aziende agricole attraverso un supporto proattivo. I flussi di lavoro integrati che collegano l’autonomia all’analisi agronomica stanno anche guadagnando slancio, permettendo alle aziende agricole di misurare la qualità della copertura, ridurre la sovrapposizione e standardizzare i risultati tra operatori e siti. Queste capacità rafforzano il caso aziendale oltre ai soli risparmi di manodopera.

Le opportunità si stanno espandendo in casi d’uso specializzati e ad alta frequenza dove la ripetibilità e il tempo di attività sono particolarmente preziosi. Aziende agricole e appaltatori stanno esplorando il coordinamento multi-macchina, la supervisione remota e modelli di compiti digitali standardizzati per migliorare la produttività in più operazioni. Con il calo dei costi di rilevamento e il miglioramento del calcolo, i compiti di maggiore complessità diventano più fattibili, supportando una copertura applicativa più ampia. I fornitori che combinano l’integrazione degli implementi, caratteristiche di sicurezza robuste e ecosistemi di servizio forti sono posizionati per catturare questa prossima ondata di implementazioni.

- Ad esempio, robot autonomi per frutteti e vigneti per compiti ripetitivi come diserbo e irrorazione mirata ora operano su cicli giornalieri strettamente programmati, con feedback continuo dei sensori utilizzato per mantenere il tempo di attività della missione e ridurre le file mancate nelle colture perenni.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 28,3% del mercato nel 2025, supportato da una penetrazione ad alta precisione e da forti ecosistemi OEM-dealer che accelerano la commercializzazione. Le strutture agricole di grandi dimensioni aumentano il valore della sostituzione del lavoro e delle ore di operatività estese durante le finestre critiche nei campi. Gli acquirenti tipicamente danno priorità all’affidabilità, alla copertura del servizio e all’integrazione con i sistemi di guida e telematica esistenti. Anche i percorsi di retrofit risuonano a causa della scala della base di trattori installata e del desiderio di evitare la sostituzione completa della flotta.

Europa

L’Europa ha rappresentato il 19,6% del mercato nel 2025, con un’adozione supportata da alti livelli di meccanizzazione e priorità di modernizzazione nelle aziende agricole commerciali. La frammentazione agricola in alcune parti della regione può influenzare il ritmo di adozione, ma forti standard di attrezzature e prontezza tecnologica supportano un’adozione costante. La domanda è legata a miglioramenti della produttività, disponibilità degli operatori e alla spinta per operazioni più coerenti. La differenziazione dei fornitori spesso dipende dai sistemi di sicurezza, dalla compatibilità degli attrezzi e dalla copertura post-vendita.

Asia Pacifico

L’Asia Pacifico ha detenuto la quota maggiore con il 44,6% nel 2025, riflettendo un ampio slancio di meccanizzazione e un’adozione crescente di strumenti agricoli digitali in diversi sistemi agricoli. Grandi segmenti agricoli in rapida modernizzazione supportano l’investimento nell’autonomia per affrontare le limitazioni di manodopera e gli obiettivi di produttività. I percorsi di adozione spesso enfatizzano prima l’autonomia supervisionata, poi l’espansione man mano che cresce la fiducia nelle prestazioni e nel supporto del servizio. La scala della regione supporta anche una diffusione più rapida una volta che gli ecosistemi OEM e dei partner locali si stabilizzano.

America Latina

L’America Latina ha catturato una quota del 5,7% nel 2025, guidata da un’agricoltura commerciale su larga scala dove il ROI dell’autonomia può essere attraente nelle operazioni ripetitive nei campi. L’adozione è supportata dalla necessità di massimizzare le finestre operative e migliorare la coerenza su ampie superfici. Tuttavia, i cicli di capex, la variabilità della connettività e la disponibilità del servizio possono influenzare la velocità di adozione nei vari paesi. Le soluzioni che dimostrano durabilità e minimizzano la complessità dell’integrazione hanno maggiori probabilità di scalare.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota dell’1,8% nel 2025, riflettendo livelli di meccanizzazione disomogenei e meno implementazioni su larga scala pronte per l’autonomia in gran parte della regione. L’adozione è più concentrata in aree dove l’agricoltura commerciale, la disponibilità di infrastrutture di servizio e le condizioni di connettività supportano l’uso di attrezzature avanzate. Gli acquirenti enfatizzano l’affidabilità, la facilità di manutenzione e un forte supporto dei partner a causa della variabilità dell’ambiente operativo. Le opportunità scalabili migliorano man mano che la meccanizzazione e la prontezza per l’agricoltura di precisione si espandono.

Panoramica Competitiva

La competizione nel mercato dei trattori autonomi è modellata da OEM affermati che sfruttano l’integrazione delle piattaforme, le reti di concessionari e soluzioni integrate che combinano hardware, software e servizi. I grandi attori si concentrano sullo scalare l’autonomia supervisionata e i percorsi di retrofit per ampliare l’adozione tra le flotte installate, mentre avanzano anche le capacità completamente autonome attraverso miglioramenti nella percezione, nel calcolo e nei flussi di lavoro di supervisione remota. Aziende specializzate e fornitori focalizzati sulla tecnologia competono offrendo stack di autonomia, tecnologie di guida e livelli di integrazione che possono accelerare il dispiegamento per operazioni specifiche. La differenziazione dipende sempre più dall’affidabilità in condizioni reali di lavoro agricolo, dall’interoperabilità con ecosistemi di agricoltura di precisione e dalla forza del supporto post-vendita.

Deere & Company (John Deere) è posizionata attorno a una roadmap di autonomia integrata che abbina piattaforme di macchine con capacità di percezione, guida e software progettate per un dispiegamento scalabile sul campo. L’approccio dell’azienda enfatizza casi d’uso pratici di autonomia che possono essere convalidati nelle operazioni principali ed espansi tramite kit aggiornabili e design pronti per la piattaforma. Una forte copertura dei concessionari supporta l’installazione, la manutenzione e l’abilitazione degli operatori, riducendo il rischio di adozione per le aziende agricole commerciali. Questa combinazione supporta un’implementazione più ampia nei segmenti che valorizzano risultati prevedibili, continuità del servizio e integrazione dei flussi di lavoro.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Deere & Company (John Deere)

- CNH Industrial (Case IH, New Holland)

- AGCO Corporation (Fendt, Massey Ferguson, Valtra)

- Kubota Corporation

- Mahindra & Mahindra Ltd.

- CLAAS KGaA mbH

- Yanmar Holdings Co., Ltd.

- Gruppo SDF (SAME Deutz-Fahr)

- TYM Corporation

- Iseki & Co., Ltd.

- Monarch Tractor

- Trimble Inc.

- Raven Industries, Inc.

- Autonomous Solutions, Inc. (ASI)

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Sviluppi Recenti

- A gennaio 2026, John Deere ha iniziato il dispiegamento sul campo del suo kit di autonomia di nuova generazione che consente un funzionamento completamente senza conducente sui trattori 8R e 9RX, basandosi sul lancio al CES 2025 con una copertura della telecamera stereo a 360 gradi migliorata, una maggiore portata di rilevamento e un’evitamento degli ostacoli basato su AI potenziato.

- A gennaio 2026, AGCO Corporation (Fendt) ha evidenziato i continui progressi e la direzione dello sviluppo per i concetti di autonomia e robotica da campo a supporto delle roadmap di automazione agricola. L’aggiornamento riflette il focus continuo degli OEM sull’espansione dell’autonomia oltre una singola categoria di macchine verso operazioni sul campo più ampie e automatizzate.

- A giugno 2025, Kubota North America ha avviato una collaborazione strategica con Agtonomy per commercializzare operazioni autonome sui trattori diesel Kubota, concentrandosi inizialmente sull’integrazione della piattaforma di autonomia di Agtonomy con il trattore Kubota M5N per compiti di spruzzatura e falciatura.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 3.709 milioni |

| Previsione dei ricavi nel 2032 |

USD 16.531,08 milioni |

| Tasso di crescita (CAGR) |

23,8% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva dei Componenti: Sensori (prossimità, visione, radar, ultrasonico), moduli GPS/GNSS, sistemi LiDAR & radar, Sistemi di telecamere / visione, Controller di bordo, Software, Servizi; Per Livello di Automazione / Prospettiva Tecnologica: Trattori completamente autonomi, Semi-autonomi; Per Applicazione (Operazione Agricola) Prospettiva: Lavorazione del terreno, Piantagione & semina / semina, Spruzzatura & fertilizzazione / fertilizzazione, Raccolta, Irrigazione & altri compiti di preparazione del campo; Per Prospettiva di Potenza: Fino a 30 HP (bassa potenza), 30–100 HP (media potenza), Oltre 100 HP (alta potenza); Per Tipo di Coltura Prospettiva: Cereali & grani, Semi oleosi & legumi, Frutta & verdura |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Deere & Company (John Deere); CNH Industrial (Case IH, New Holland); AGCO Corporation (Fendt, Massey Ferguson, Valtra); Kubota Corporation; Mahindra & Mahindra Ltd.; CLAAS KGaA mbH; Yanmar Holdings Co., Ltd.; SDF Group; TYM Corporation; Iseki & Co., Ltd.; Monarch Tractor; Trimble Inc.; Raven Industries, Inc.; Autonomous Solutions, Inc. (ASI) |

| Numero di Pagine |

342 |

Segmentazione

Per Componente

- Sensori (prossimità, visione, radar, ultrasonico)

- Moduli GPS/GNSS

- Sistemi LiDAR & radar

- Sistemi di telecamere / visione

- Controller di bordo

- Software

- Servizi

Per Livello di Automazione / Tecnologia

- Trattori completamente autonomi

- Semi-autonomi

Per Applicazione (Operazione Agricola)

- Lavorazione del terreno

- Piantagione & semina / semina dei semi

- Spruzzatura & fertilizzazione / fertilizzazione

- Mietitura

- Irrigazione & altri compiti di preparazione del campo

Per Potenza Erogata

- Fino a 30 HP (bassa potenza)

- 30–100 HP (media potenza)

- Oltre 100 HP (alta potenza)

Per Tipo di Coltura

- Cereali & grani

- Semi oleosi & legumi

- Frutta & verdura

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa