Panoramica del Mercato

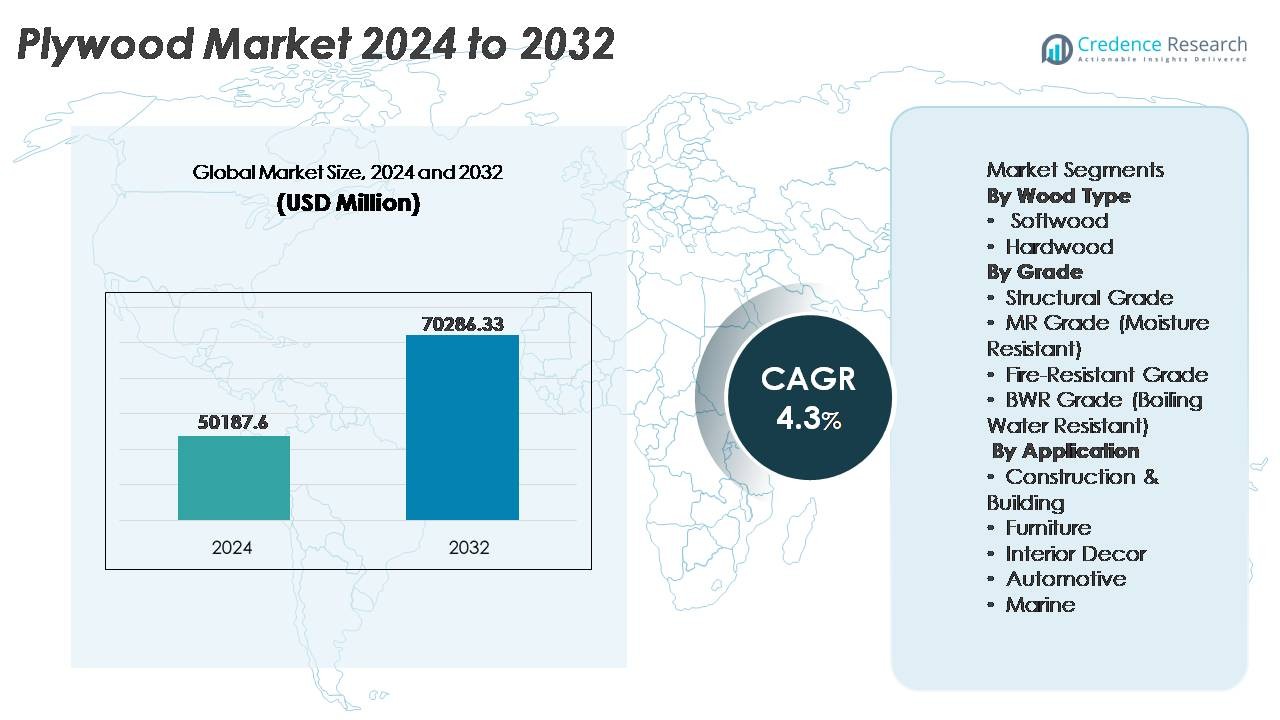

Il mercato globale del compensato è stato valutato a 50.187,6 milioni di USD nel 2024 e si prevede che raggiungerà 70.286,33 milioni di USD entro il 2032, riflettendo un tasso di crescita annuale composto (CAGR) del 4,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Compensato 2024 |

50.187,6 Milioni di USD |

| Mercato del Compensato, CAGR |

4,3% |

| Dimensione del Mercato del Compensato 2032 |

70.286,33 Milioni di USD |

Il mercato globale del compensato presenta attori di rilievo come Columbia Forest Products, Martco LLC (RoyOMartin), West Fraser Timber Co. Ltd., Georgia-Pacific LLC, Louisiana-Pacific Corporation (LP), PotlatchDeltic Corporation, Roseburg Forest Products, Boise Cascade Company, Weyerhaeuser Company e UFP Industries, Inc. Queste aziende competono attraverso operazioni forestali integrate, espansione della capacità e avanzamenti nel compensato ingegnerizzato e specializzato. L’Asia-Pacifico guida il mercato con oltre il 50% di quota, trainata dalla costruzione su larga scala e dalla produzione di mobili, seguita dal Nord America che detiene circa il 18-20% grazie alla domanda di compensato certificato premium e prodotti in legno sostenibili in applicazioni edilizie residenziali, commerciali e modulari.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale del compensato è stato valutato a 50.187,6 milioni di USD nel 2024 e si prevede che raggiungerà 70.286,33 milioni di USD entro il 2032, crescendo a un CAGR del 4,3% durante il periodo di previsione.

- La domanda è guidata dall’aumento delle attività di costruzione, dall’espansione della produzione di mobili modulari e dall’aumento dell’adozione di gradi ingegnerizzati e resistenti all’acqua, in particolare il compensato BWR, che detiene la maggiore quota basata sul grado grazie alla sua idoneità per cucine, uffici e ambienti ad alta umidità.

- I trend di mercato includono un cambiamento verso prodotti in legno certificati sostenibili, fogli calibrati leggeri per il taglio automatizzato e compensato ignifugo per lo sviluppo immobiliare commerciale e le infrastrutture pubbliche.

- L’attività competitiva si concentra sugli aggiornamenti di capacità, l’integrazione delle risorse forestali e la differenziazione del prodotto, con i principali attori che migliorano i portafogli attraverso varianti di compensato speciali, sistemi adesivi ecologici e reti di distribuzione orientate all’esportazione.

- L’Asia-Pacifico rappresenta oltre il 50% della quota globale, seguita dal Nord America con il 18-20%, supportata dalla domanda di decorazioni di alta qualità, mentre il segmento di applicazione dei mobili rimane il principale consumatore grazie alla flessibilità di design e ai benefici del ciclo di vita.

Analisi della Segmentazione di Mercato:

Per Tipo di Legno

Il compensato di legno duro detiene la quota dominante nel mercato, rappresentando la maggior parte del consumo globale grazie alla sua superiore resistenza, durata e motivi estetici del grano ideali per mobili di alta qualità e lavori in legno architettonici. Le varianti di legno duro come quercia, betulla, teak e acero offrono una migliore capacità di tenuta delle viti e resistenza agli urti, rendendole preferite per interni strutturali e installazioni residenziali e commerciali ad alto traffico. Il compensato di legno tenero, sebbene economico, si rivolge principalmente a strutture temporanee e applicazioni utilitarie; tuttavia, il legno duro mantiene la leadership grazie alle crescenti tendenze di ristrutturazione degli interni e alla domanda di superfici in legno di alta qualità e lunga durata.

- Ad esempio, il compensato di legno duro PureBond® di Columbia Forest Products ha superato i 100 milioni di pannelli prodotti dalla sua introduzione, fabbricato utilizzando una tecnologia di resina priva di formaldeide derivata da adesivi a base di soia, dimostrando sia prestazioni di durata che innovazione di legame ecologicamente sicura in tutte le applicazioni di legno duro.

Per Grado

Il Grado BWR (Boiling Water Resistant) guida il segmento del compensato con una considerevole quota di mercato, supportato dal suo legame resistente all’acqua che lo rende adatto per cucine, strutture in legno semi-esterne e ambienti ad alta umidità. Il compensato BWR resiste a fluttuazioni di umidità e temperatura, estendendo la vita del prodotto e riducendo la frequenza delle riparazioni, il che attrae fortemente i costruttori residenziali e commerciali. Il compensato di Grado Strutturale rimane essenziale per applicazioni portanti, mentre il Grado MR continua ad essere adottato per usi interni a bassa umidità. Il compensato ignifugo sta registrando un aumento nell’adozione nelle infrastrutture pubbliche e nell’ospitalità, tuttavia il Grado BWR mantiene la sua dominanza grazie alla sua ampia e conveniente versatilità funzionale.

- Ad esempio, i pannelli per sottofondi DryGuard® di Georgia-Pacific sono progettati con una resistenza avanzata all’umidità e supportati da una garanzia “no-sand” di 200 giorni che copre il rigonfiamento dei bordi durante la costruzione, mentre i pannelli LP® FlameBlock® soddisfano i requisiti ASTM E119 come componente in assemblaggi elencati UL, fornendo una resistenza al fuoco di 1 ora in specifici sistemi di pareti e pavimenti utilizzati in progetti multifamiliari e commerciali.

Per Applicazione

La costruzione e l’edilizia rappresentano il segmento di applicazione dominante, catturando la quota maggiore dell’uso del compensato grazie alla dipendenza estesa in coperture, sottofondi, pareti, casseforme e componenti di costruzione modulare. Il segmento beneficia dell’espansione dello sviluppo immobiliare, dell’edilizia urbana e degli aggiornamenti infrastrutturali nei mercati emergenti. La produzione di mobili rimane un caso d’uso in rapida crescita, alimentato dalla domanda di pannelli ingegnerizzati leggeri e prodotti modulari, pronti per l’assemblaggio. Le applicazioni di decorazione d’interni guadagnano terreno attraverso le crescenti tendenze di personalizzazione, mentre i settori automobilistico e marino adottano compensati specializzati per telai leggeri e carrozzerie resistenti all’umidità, tuttavia la costruzione mantiene la leadership grazie al suo volume puro di domanda strutturale.

Principali Fattori di Crescita

Espansione della Costruzione Residenziale e Commerciale

La crescita del mercato del compensato è strettamente legata all’espansione globale delle abitazioni residenziali e delle infrastrutture commerciali. L’urbanizzazione guida nuove attività di costruzione, inclusi appartamenti, unità commerciali, strutture educative e istituzioni sanitarie. La versatilità del compensato in sottofondi, coperture, rinforzo delle pareti e applicazioni di decorazione ne rafforza la rilevanza nei sistemi edilizi moderni. La preferenza per materiali ingegnerizzati leggeri supporta l’adozione del compensato nella costruzione modulare e nelle strutture prefabbricate. L’aumento delle spese per ristrutturazioni e rimodellamenti spinge ulteriormente l’uso del compensato per pannellature interne, mobili e sostituzione di pavimenti. Inoltre, politiche governative di supporto, sussidi abitativi e iniziative di rivitalizzazione delle infrastrutture nei paesi in via di sviluppo amplificano la domanda, rendendo l’espansione della costruzione un catalizzatore fondamentale per la crescita.

- Ad esempio, la Louisiana-Pacific Corporation ha aggiornato la sua linea di Houlton, Maine per produrre rivestimenti e rifiniture LP® SmartSide®, consentendo una produzione annuale di circa 220 milioni di piedi quadrati di pannelli di rivestimento ingegnerizzati.

Adozione Crescente di Prodotti in Legno Ingegnerizzati e a Valore Aggiunto

La domanda di prodotti in legno ingegnerizzati, inclusi compensati laminati, con film, calibrati e ignifughi, è in aumento poiché i produttori migliorano la durata, la resistenza all’umidità, le prestazioni al fuoco e la compatibilità con le finiture. Industrie come l’ospitalità, il commercio al dettaglio, gli uffici e lo sviluppo residenziale si stanno orientando verso compensati a valore aggiunto per ridurre la manutenzione nel ciclo di vita. I fogli calibrati con precisione consentono la lavorazione CNC e l’assemblaggio modulare standardizzato, migliorando la precisione del design per mobili e soluzioni d’interni prodotti in serie. Inoltre, l’integrazione di adesivi migliorati e rivestimenti superficiali crea varianti di compensato che supportano applicazioni di decorazione sostenibili e di lusso. Poiché gli utenti finali danno priorità a una vita del prodotto più lunga e alla flessibilità del design, il compensato ingegnerizzato emerge come un driver critico dell’avanzamento del mercato.

· Ad esempio, Greenpanel Industries gestisce impianti di MDF e compensato con una capacità annuale attuale di MDF di 891.000 metri cubi e offre vari prodotti, inclusi pannelli resistenti all’umidità e ad alta densità.

Crescita nella Produzione di Mobili e Arredamento d’Interni

L’aumento degli standard di vita moderni e del consumo orientato all’aggiornamento dello stile di vita accelera la domanda di compensato nella produzione di mobili e arredamento. Il passaggio verso cucine modulari, cabine armadio, postazioni di lavoro per ufficio e spazi abitativi multifunzionali alimenta la necessità di compensato grazie alla sua lavorabilità, spessore uniforme e compatibilità con laminati e impiallacciature. I mobili pronti da assemblare guidati dall’e-commerce aumentano la produzione di massa e la distribuzione globale di prodotti a base di compensato. Temi d’interni che enfatizzano le texture naturali e l’estetica del legno rafforzano ulteriormente il consumo di compensato di qualità premium. La forte influenza del turnover immobiliare, delle proprietà in affitto a breve termine e degli arredi per smart-home sostiene la crescita, posizionando il settore dei mobili come un motore di domanda di compensato a lungo termine.

Tendenze e Opportunità Chiave

Passaggio verso Prodotti in Legno Ecologici e Certificati

La sostenibilità influenza le scelte di approvvigionamento poiché consumatori, sviluppatori e governi preferiscono prodotti provenienti da fonti responsabili e prodotti con adesivi a basse emissioni. La crescente adozione di certificazioni (come FSC e PEFC) costruisce credibilità di mercato per il compensato conforme all’ambiente. I produttori stanno innovando con resine a basso contenuto di VOC, contenuto di legno riciclato e fibre alternative. Le iniziative di infrastrutture verdi, i codici edilizi sostenibili e le politiche di divulgazione dell’impronta di carbonio promuovono il compensato certificato. Questa tendenza sblocca opportunità per catene di approvvigionamento trasparenti, uso di prodotti chimici a base biologica, ottimizzazione dell’imballaggio riutilizzabile e penetrazione delle esportazioni in regioni che applicano rigide normative ambientali. Il compensato ecologico passa da nicchia a mainstream, rimodellando le dinamiche di produzione.

- Ad esempio, Weyerhaeuser gestisce più di 12 milioni di acri di terreni forestali negli Stati Uniti e in Canada sotto la certificazione Sustainable Forestry Initiative®, garantendo input di legno tracciabili e raccolti in modo responsabile.

Crescita del Compensato Speciale per Usi Industriali di Alto Valore

Varianti di compensato speciale ingegnerizzate per resistenza al fuoco, resistenza agli urti, impermeabilità e stabilità chimica creano opportunità nei mercati marittimi, della carrozzeria automobilistica, dello stoccaggio a freddo e dei pavimenti per container. I progetti infrastrutturali nelle metropolitane, nei terminal di trasporto e nelle utilità pubbliche richiedono compensato ad alta specificazione conforme agli standard di sicurezza e prestazione. La crescente necessità di materiali stabili all’umidità nelle regioni costiere e nei corridoi industriali guida l’investimento in compensato BWR, di grado marino e laminato. I produttori che offrono personalizzazione, tolleranze sui fogli, compatibilità con il taglio digitale e trattamenti superficiali specializzati ottengono un vantaggio competitivo. L’evoluzione del compensato da merce a materiale ingegnerizzato per prestazioni apre segmenti di ricavi a margine più elevato a livello globale.

- Ad esempio, Viance, LLC, concede in licenza a strutture indipendenti la produzione di pannelli di compensato ignifugo trattati con i suoi prodotti chimici ignifughi proprietari D-Blaze®, che raggiungono standard di prestazione in conformità con ASTM E84 (Classe A/Classe 1 con una valutazione FR-S) e sono utilizzati in assemblaggi che soddisfano i protocolli di test ASTM E119 per la resistenza al fuoco.

Sfide Chiave

Disponibilità delle Materie Prime e Volatilità dei Prezzi

Le fluttuazioni nella disponibilità del legname e l’aumento dei prezzi dei tronchi rappresentano sfide costanti per i produttori di compensato. I controlli sulla deforestazione, le restrizioni all’esportazione e il degrado forestale limitano l’offerta, specialmente nei paesi dipendenti dall’importazione di legno duro. I costi di trasporto, la carenza di manodopera e l’inflazione dei prezzi delle resine aumentano ulteriormente le spese di produzione. I produttori di piccola e media scala faticano a competere con i player integrati che si approvvigionano da piantagioni certificate. I rischi di gestione delle scorte derivano dai cicli stagionali di raccolta del legname. Senza pipeline di materie prime coerenti e soluzioni forestali sostenibili, il settore affronta pressioni sui margini, ritardi nella produzione e limitate espansioni di capacità, influenzando la competitività dei costi a lungo termine dei prodotti in compensato.

Concorrenza da Materiali Sostitutivi

Sostituti ingegnerizzati come il pannello di fibra a media densità (MDF), il pannello di fibra ad alta densità (HDF), i pannelli in schiuma PVC, i pannelli compositi in alluminio e i laminati plastici sfidano il consumo di compensato, in particolare nella produzione di mobili, partizioni interne e pannelli decorativi. Queste alternative offrono vantaggi come costi inferiori, finitura più liscia per la pittura e resistenza a problemi di termiti e deformazioni. Nei mercati dove la sensibilità al prezzo è elevata, i sostituti interrompono la domanda di compensato tradizionale. I progressi nei compositi polimerici e nei pannelli ibridi intensificano questa competizione. I produttori devono differenziarsi attraverso durabilità, sostenibilità, valore del ciclo di vita e ingegneria avanzata per mantenere la rilevanza sul mercato contro i materiali sostitutivi in rapida crescita.

Analisi Regionale

Asia-Pacifico

L’Asia-Pacifico domina il mercato globale del compensato con oltre il 50% della quota di mercato, trainata dalla rapida espansione delle infrastrutture urbane, dalla crescita della popolazione e dalla costruzione di alloggi residenziali su larga scala in Cina, India, Indonesia e Vietnam. La regione beneficia di un’abbondante disponibilità di materie prime, manodopera a costi contenuti e forti cluster manifatturieri che supportano sia il consumo domestico che le spedizioni di esportazione. L’aumento dei redditi disponibili, la modernizzazione degli spazi abitativi, la crescita dei mobili modulari e l’incremento degli investimenti nel settore immobiliare commerciale migliorano ulteriormente la domanda di compensato. Le iniziative governative che promuovono alloggi accessibili e infrastrutture pubbliche amplificano il consumo di volume, posizionando l’Asia-Pacifico come il principale motore di crescita per l’industria del compensato.

Nord America

Il Nord America detiene circa il 18-20% della quota di mercato, supportato da una domanda stabile per la ristrutturazione domestica, la rivitalizzazione degli alloggi multifamiliari e l’espansione della costruzione modulare a base di legno. Le industrie del mobile e dell’arredamento d’interni della regione rimangono forti utilizzatori di compensato di legno duro, in particolare negli Stati Uniti. La crescita del compensato ingegnerizzato certificato verde e a basse emissioni accelera l’adozione tra i costruttori residenziali che aderiscono agli standard di conformità ambientale. La maggiore disponibilità di mutui e l’aumento degli investimenti in soluzioni di cucina e arredamento di lusso favoriscono anche l’uso del compensato. Nonostante la concorrenza di MDF e pannelli compositi, il Nord America mantiene una domanda costante attraverso applicazioni architettoniche, commerciali e di lusso in legno d’interni.

Europa

L’Europa rappresenta circa il 15% del mercato del compensato, con la domanda concentrata in Germania, Regno Unito, Francia e Polonia. La regione enfatizza standard di sostenibilità rigorosi, promuovendo l’adozione di compensato certificato proveniente da foreste gestite in modo responsabile. La crescita nelle ristrutturazioni, negli interni eco-consapevoli e nella costruzione a risparmio energetico guida il consumo di compensato nei segmenti residenziale e commerciale. La produzione di mobili in Europa rimane un importante utilizzatore finale, in particolare in Scandinavia e nell’Europa orientale, dove i prodotti in legno ingegnerizzato guidano la produzione. Sebbene le fluttuazioni economiche influenzino moderatamente i cicli di costruzione, l’attenzione dell’Europa sulla qualità, sulle prestazioni antincendio e sui materiali a basso contenuto di carbonio assicura una domanda costante di compensato nelle categorie speciali e strutturali.

America Latina

L’America Latina cattura circa l’8% della quota di mercato, con Brasile e Cile che guidano la produzione e l’esportazione grazie a vaste risorse forestali e basi di produzione di compensato consolidate. L’espansione della costruzione associata all’urbanizzazione, alle infrastrutture al dettaglio, alle strutture turistiche e ai programmi di edilizia abitativa a basso costo contribuisce al consumo di compensato. La regione dimostra un crescente interesse per il compensato ingegnerizzato e resistente all’umidità per cucine, mobili e uso industriale in ambienti costieri. Tuttavia, l’instabilità economica e la volatilità della valuta influenzano l’accessibilità delle importazioni e gli investimenti nella catena di approvvigionamento. Tuttavia, i programmi di sostenibilità forestale e la produzione orientata all’esportazione rafforzano la posizione a lungo termine della regione nell’industria globale del compensato.

Medio Oriente & Africa

Il Medio Oriente & Africa rappresenta circa il 6-7% della quota di mercato, guidato dallo sviluppo immobiliare commerciale, dall’espansione dell’ospitalità e dai progetti di edilizia moderna negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. La regione dipende fortemente dalle importazioni di compensato a causa della limitata disponibilità di legname domestico, creando opportunità per i fornitori globali. La domanda rimane forte per compensato BWR, casseforme per costruzioni e compensato decorativo per progetti di interni di alto livello. I mega-progetti infrastrutturali, i complessi al dettaglio e i centri di intrattenimento aumentano il consumo, mentre la sensibilità ai prezzi e le dipendenze della catena di approvvigionamento pongono sfide. Tuttavia, il continuo investimento governativo nelle infrastrutture non petrolifere sostiene lo slancio della domanda per le applicazioni di compensato.

Segmentazioni di Mercato:

Per Tipo di Legno

Per Grado

- Grado Strutturale

- Grado MR (Resistente all’Umidità)

- Grado Resistente al Fuoco

- Grado BWR (Resistente all’Acqua Bollente)

Per Applicazione

- Costruzione & Edilizia

- Mobili

- Decorazione d’Interni

- Automobilistico

- Marino

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato del compensato è moderatamente frammentato, con una combinazione di grandi produttori integrati, mulini regionali e produttori specializzati di legno ingegnerizzato che competono su prezzo, qualità del prodotto e capacità di distribuzione. I principali attori si concentrano sull’espansione della capacità produttiva, sulla sicurezza delle fonti di materie prime certificate e sul miglioramento dei portafogli di prodotti con compensati ignifughi, resistenti all’acqua e di precisione calibrata per soddisfare la domanda specifica delle applicazioni. Partnership strategiche, penetrazione delle esportazioni e miglioramenti nella produzione guidati dalla tecnologia—come pressatura automatizzata, monitoraggio dell’umidità e ottimizzazione delle resine—rafforzano la competitività. Le aziende con programmi di silvicoltura sostenibile e certificazioni ambientali ottengono preferenza nei mercati regolamentati. Nel frattempo, i produttori più piccoli competono sull’efficienza dei costi e sull’offerta localizzata ma affrontano sfide dovute a prezzi del legname fluttuanti e requisiti di conformità. La crescente enfasi su compensati di marca, dimensioni standardizzate e finiture superficiali a valore aggiunto intensifica anche la differenziazione. Con l’espansione delle attività di costruzione, mobili modulari e decorazioni d’interni, la concorrenza continua a favorire i produttori che offrono qualità costante, consegna puntuale e soluzioni di compensato ingegnerizzato diversificate in linea con gli standard edilizi in evoluzione a livello globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel dicembre 2025, West Fraser Timber Co. Ltd. ha annunciato la sospensione indefinita del suo stabilimento OSB di High Level, Alberta (chiusura nella primavera 2026) e la continuazione di una precedente inattività della linea di produzione 2023–2024 a Cordele, Georgia, riflettendo una domanda in calo per l’OSB.

- Nel ottobre 2025, West Fraser Timber Co. Ltd. ha pubblicato i risultati del Q3-2025, citando condizioni di mercato difficili a causa di alti tassi ipotecari e pressioni tariffarie che hanno influenzato i guadagni nei segmenti del legname e del legno ingegnerizzato.

- Nel settembre 2022, Potlatch Deltic Corporation, un importante REIT integrato nel settore del legname, è stata formata a seguito della fusione precedentemente annunciata tra PotlatchDeltic Corporation e CatchMark Timber Trust, Inc. in un accordo interamente azionario.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata sul tipo di legno, grado, applicazione e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di compensato continuerà a crescere con la crescita sostenuta delle attività di costruzione residenziale e commerciale in tutto il mondo.

- L’adozione di compensati ingegnerizzati, ignifughi e resistenti all’acqua accelererà con il rafforzamento della conformità alla sicurezza degli edifici.

- Si prevede che la produzione di mobili modulari guiderà un maggiore consumo di pannelli di compensato calibrati e compatibili con CNC.

- Il compensato sostenibile e certificato guadagnerà preferenza con l’espansione delle normative ambientali e degli standard di costruzione ecologica.

- I miglioramenti tecnologici nei sistemi di pressatura, essiccazione e adesivi miglioreranno la durata e l’efficienza produttiva.

- Le opportunità di esportazione aumenteranno per i produttori che offrono compensato di qualità prestazionale per usi marini, infrastrutturali e industriali.

- Il tracciamento digitale della catena di approvvigionamento supporterà la trasparenza nell’approvvigionamento e migliorerà l’accettazione del commercio globale.

- Le varianti di compensato speciali progettate per zone costiere, ad alta umidità o sismiche creeranno segmenti di ricavi di nicchia.

- La concorrenza da parte di MDF e pannelli compositi incoraggerà i produttori a differenziarsi attraverso l’innovazione e il branding.

- L’espansione strategica della capacità e l’integrazione a ritroso nelle risorse di piantagione modelleranno il posizionamento competitivo a livello globale.