Panoramica del Mercato

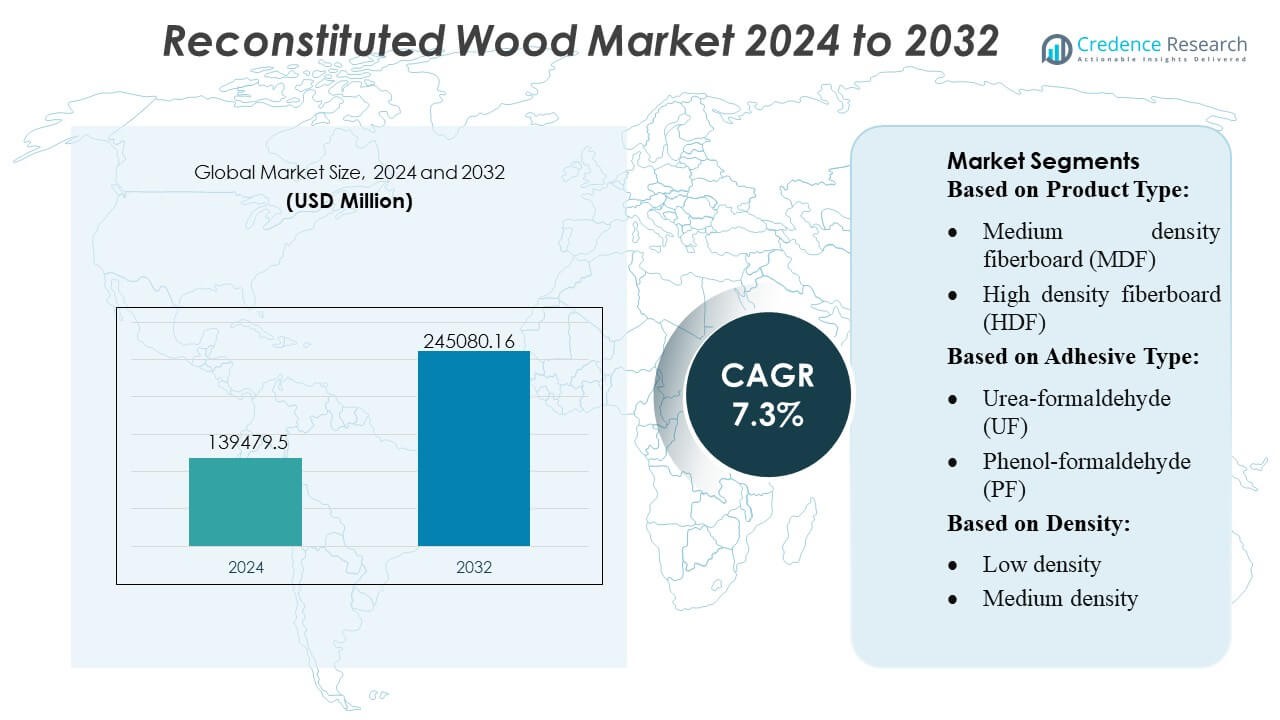

La dimensione del mercato del legno ricostituito è stata valutata a 139.479,5 milioni di USD nel 2024 e si prevede che raggiungerà 245.080,16 milioni di USD entro il 2032, con un CAGR del 7,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Legno Ricostituito 2024 |

USD 139.479,5 Milioni |

| Mercato del Legno Ricostituito, CAGR |

7,3% |

| Dimensione del Mercato del Legno Ricostituito 2032 |

USD 245.080,16 Milioni |

Il mercato del legno ricostituito è modellato da un gruppo diversificato di produttori che competono attraverso progressi nei pannelli ingegnerizzati, pratiche di approvvigionamento sostenibile e tecnologie di lavorazione ad alta precisione. Le aziende leader si concentrano sull’espansione della capacità produttiva, sull’ottimizzazione dei sistemi adesivi e sulla fornitura di materiali coerenti e ad alte prestazioni per i settori delle costruzioni, dell’arredamento e del design d’interni. Le strategie competitive enfatizzano sempre più i prodotti a basse emissioni, la produzione digitalizzata e le capacità di personalizzazione per soddisfare i requisiti normativi e architettonici in evoluzione. L’Asia-Pacifico guida il mercato globale con una quota esatta del 38%, supportata dal rapido sviluppo urbano, da una forte attività di esportazione di mobili e da cluster di produzione su larga scala che consentono una produzione di pannelli economica e ad alto volume.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del legno ricostituito è stato valutato a 139.479,5 milioni di USD nel 2024 e si prevede che raggiungerà 245.080,16 milioni di USD entro il 2032, registrando un CAGR del 7,3% durante il periodo di previsione.

- La domanda cresce man mano che i pannelli ingegnerizzati guadagnano preferenza nella costruzione e nella produzione di mobili, supportati da pratiche di approvvigionamento sostenibile e progressi nelle tecnologie adesive a basse emissioni.

- I trend di mercato evidenziano una rapida adozione della produzione digitalizzata, un crescente utilizzo di adesivi a base biologica e un’espansione della produzione di MDF e OSB, con l’MDF che mantiene una quota dominante grazie alla sua versatilità.

- L’intensità competitiva aumenta man mano che i produttori migliorano la capacità, ottimizzano l’efficienza di lavorazione e si concentrano sulla fornitura di soluzioni di pannelli ad alte prestazioni e personalizzabili, affrontando le sfide della conformità alle emissioni.

- L’Asia-Pacifico guida con una quota del 38%, seguita da Nord America ed Europa, supportata da forti cluster di produzione; per segmento, l’MDF detiene la quota maggiore, trainata dalla domanda costante nelle applicazioni d’interni.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il truciolato domina il mercato del legno ricostituito con una quota stimata del 32–34%, supportato dalla sua efficienza in termini di costi, ampia disponibilità e idoneità per mobili, armadi e costruzioni d’interni. La sua forte adozione negli arredi pronti da assemblare e nelle abitazioni modulari guida una domanda costante. L’MDF segue da vicino, beneficiando di una finitura superficiale superiore e compatibilità con laminati e impiallacciature. OSB e compensato mantengono un forte utilizzo nelle applicazioni strutturali, mentre CLT e LVL guadagnano terreno nella costruzione in legno massiccio grazie al crescente interesse per i materiali da costruzione a basso contenuto di carbonio e alla migliorata stabilità dimensionale nei progetti a più piani.

- Ad esempio, il sensore PM2.5 della Serie HPM di Honeywell offre un intervallo di rilevamento fino a 1.000 µg/m³. Il sensore fornisce un’elevata precisione di ±15% (per concentrazioni di PM2.5 superiori a 100 µg/m³ o ±15 µg/m³ per concentrazioni da 0 a 100 µg/m³) ed è progettato per una durata fino a 10 anni di uso intermittente (circa 20.000 ore di uso continuo).

Per Tipo di Adesivo

Gli adesivi urea-formaldeide (UF) detengono la posizione di leader con una quota stimata del 40-42%, grazie al loro basso costo, rapido tempo di polimerizzazione e ampio utilizzo nella produzione di pannelli truciolari e MDF. La loro forte performance di adesione nei prodotti per interni assicura un dominio continuo nelle applicazioni di grande volume. Gli adesivi MDI registrano un’adozione crescente in OSB e pannelli strutturali ingegnerizzati grazie a una maggiore resistenza all’umidità e superiore resistenza meccanica. Gli adesivi a base biologica guadagnano slancio man mano che i mandati di sostenibilità si rafforzano, spingendo i produttori a investire in chimiche prive di formaldeide per prodotti di pannelli premium e rispettosi dell’ambiente.

- Ad esempio, la piattaforma U+ Smart Life di Haier supporta integrazioni con oltre 20.000 modelli di dispositivi IoT e si connette con oltre 1.000 partner di servizi certificati, facilitando l’incorporazione di mobili intelligenti in nuovi ambienti di costruzione.

Per Densità

I prodotti a densità media rappresentano la quota di mercato più grande con circa il 45-47%, supportati dalle loro proprietà di equilibrio tra resistenza e peso che soddisfano i requisiti per mobili, pannellature interne e applicazioni di costruzione non strutturali. I produttori preferiscono questa categoria per la sua versatilità nella lavorazione, finitura superficiale e prestazioni di laminazione. Le varianti ad alta densità guadagnano domanda nei substrati per pavimenti, imballaggi industriali e pannelli pesanti che richiedono una maggiore capacità di carico. I pannelli a bassa densità continuano a servire applicazioni di nicchia come nuclei isolanti e arredi leggeri, sebbene la loro crescita rimanga più lenta a causa della limitata idoneità strutturale.

Principali Fattori di Crescita

- Espansione della Costruzione e della Produzione di Mobili

La crescita nella costruzione residenziale e commerciale aumenta significativamente la domanda di legno ricostituito, guidata dall’uniformità del materiale, efficienza dei costi e versatilità di design. I produttori adottano sempre più MDF, pannelli truciolari e OSB come sostituti del legno massiccio per supportare la produzione scalabile in mobili, armadi e applicazioni interne. L’urbanizzazione crescente e lo sviluppo rapido delle infrastrutture in Asia-Pacifico rafforzano l’adozione, mentre le favorevoli proprietà meccaniche e la stabilità dimensionale del legno ingegnerizzato ne migliorano l’idoneità per ambienti di produzione ad alto volume nei mercati globali.

- Ad esempio, Martela ha riferito di aver rinnovato e rivenduto circa 23.700 pezzi di mobili usati attraverso la sua catena Martela Outlet nel 2023, integrando i principi dell’economia circolare nella sua offerta indoor.

- Preferenza Crescente per Alternative Sostenibili e in Legno Ingegnerizzato

Impegni di sostenibilità accresciuti incoraggiano le industrie a spostarsi verso pannelli a base di legno che ottimizzano l’uso delle materie prime e minimizzano i rifiuti ambientali. Il legno ricostituito supporta la circolarità utilizzando trucioli, fibre e impiallacciature che altrimenti verrebbero scartati, allineandosi bene con le certificazioni di edilizia verde. La domanda si rafforza ulteriormente con le pressioni normative che limitano la deforestazione e promuovono adesivi a basse emissioni e conformi alla formaldeide. Il mercato beneficia dell’enfasi crescente su materiali rinnovabili e migliorata efficienza delle risorse nei settori delle costruzioni, dell’imballaggio e della catena del valore dei mobili.

- Ad esempio, Natuzzi ha avviato ed eseguito il programma “Factory 4.0”, inizialmente in una fabbrica pilota in Italia, con piani di estenderlo ad altri impianti a livello globale.

- Progressi nella Tecnologia delle Resine e nei Processi di Produzione

Le innovazioni nella chimica delle resine, inclusi adesivi a basso VOC, leganti MDI e formulazioni a base biologica, migliorano la resistenza dei pannelli, la resistenza all’umidità e la stabilità termica. Questi sviluppi ampliano il potenziale di applicazione in pavimentazioni, pannelli strutturali e interni ad alte prestazioni. La pressatura automatizzata, la raffinazione precisa delle fibre e le linee di produzione continue migliorano la produttività e la coerenza, consentendo ai produttori di fornire pannelli di qualità superiore a costi competitivi. L’evoluzione del monitoraggio digitale della qualità e dei sistemi di polimerizzazione ottimizzati rafforza ulteriormente l’affidabilità del prodotto e stimola l’adozione in industrie ad alta specifica.

Tendenze e Opportunità Chiave

1. Crescente Penetrazione del Legno Massiccio e delle Costruzioni Prefabbricate

L’ascesa dei sistemi di costruzione modulari e prefabbricati crea nuove opportunità per CLT, LVL e OSB grazie alla loro elevata capacità portante, facilità di fabbricazione e tempi di costruzione ridotti. La capacità del legno massiccio di ridurre l’impronta di carbonio lo posiziona come componente centrale nell’architettura sostenibile moderna. Mentre i governi promuovono infrastrutture verdi e materiali a basso contenuto di carbonio, l’adozione accelera negli edifici di media altezza, nelle strutture educative e commerciali, aprendo significative opportunità per i produttori di pannelli in legno ingegnerizzato.

- Ad esempio, La-Z-Boy ha lanciato un configuratore di prodotti 3D di nuova generazione e la piattaforma “WebAR OnDemand™” che supporta oltre 29 milioni di configurazioni di mobili distinte, e questo passaggio alla realtà aumentata (AR) basata sul web ha portato a un aumento del 150% nell’uso delle sessioni AR rispetto alla versione precedente basata su app.

2. Uso Crescente di Adesivi a Base Biologica e Prodotti a Basse Emissioni

Le pressioni normative sulle emissioni di formaldeide incoraggiano l’adozione rapida di leganti ecologici e pannelli conformi E0/E1. Gli adesivi a base biologica derivati da lignina, tannino, soia o amido guadagnano terreno mentre i produttori cercano alternative sostenibili senza compromettere la resistenza o la resistenza all’umidità. Le opportunità si espandono poiché le costruzioni certificate verdi, i marchi di mobili eco-consapevoli e i consumatori attenti all’ambiente danno priorità a materiali riciclabili a basse emissioni. Questa tendenza posiziona i prodotti in legno ingegnerizzato eco-ottimizzati come scelte preferite in applicazioni interne e architettoniche di alta qualità.

- Ad esempio, Ethan Allen Interiors Inc. gestisce una piattaforma di design d’interni digitale con circa 1.500 designer professionisti. La piattaforma include anche un pianificatore di stanze 3D e altri strumenti che permettono ai clienti di visualizzare migliaia di prodotti di arredamento e decorazione.

3. Avanzamenti nella Digitalizzazione e nella Produzione Intelligente

Le tecnologie dell’Industria 4.0—come il rilevamento automatico dei difetti, il controllo dell’umidità in tempo reale e l’ottimizzazione avanzata della pressa—permettono ai produttori di ottenere rese più elevate, ridurre gli sprechi e migliorare la coerenza della qualità. Le piattaforme digitali della catena di approvvigionamento rafforzano le previsioni, la pianificazione dell’inventario e la tracciabilità per i distributori e i produttori OEM di mobili. Man mano che i produttori investono in robotica, analisi dei dati e sistemi di produzione potenziati dall’IA, il settore acquisisce vantaggi di efficienza e opportunità per fornire formati di pannelli personalizzati che soddisfano le specifiche dei clienti in evoluzione.

Sfide Chiave

1. Vincoli di Fornitura delle Materie Prime e Prezzi Volatili del Legname

Le fluttuazioni nella disponibilità di fibre di legno, causate da restrizioni al disboscamento, regolamenti ambientali e interruzioni legate al clima, rappresentano sfide significative per i produttori di pannelli. La crescente domanda globale di polpa, biomassa e legname aumenta ulteriormente la competizione per le materie prime, portando a instabilità dei costi. Queste pressioni influenzano i margini e possono interrompere i programmi di produzione, in particolare per i produttori dipendenti da specie legnose specifiche. Garantire la sicurezza a lungo termine delle fibre e diversificare le strategie di approvvigionamento rimangono critici per mantenere catene di fornitura stabili.

2. Conformità alle Emissioni e Limitazioni Tecniche in Alcune Applicazioni

Nonostante i miglioramenti, alcuni prodotti in legno ricostituito affrontano ancora sfide nel soddisfare rigidi standard di emissione, requisiti di resistenza all’umidità e criteri di prestazione strutturale in ambienti con carichi pesanti o soggetti a umidità. Le normative sulla formaldeide aumentano i costi di produzione e richiedono continui cambiamenti di formulazione. Inoltre, i pannelli ingegnerizzati possono avere limitazioni di durabilità rispetto al legno massiccio in applicazioni esterne o ad alto impatto. I produttori devono investire in R&S per superare i vincoli tecnici e garantire la conformità alle norme globali in evoluzione sulla costruzione e sulla qualità dell’aria interna.

Analisi Regionale

Nord America

Il Nord America detiene una posizione forte nel mercato del legno ricostituito con una quota stimata del 32%, supportata da industrie mature di costruzione, ristrutturazione e produzione di mobili. La domanda aumenta poiché i costruttori adottano sempre più MDF, OSB e compensato per applicazioni strutturali e interne grazie alla loro durabilità, stabilità dimensionale ed efficienza dei costi. La crescita è rafforzata dalle certificazioni di edifici ecologici e dal continuo investimento nella costruzione in legno massiccio negli Stati Uniti e in Canada. La forte penetrazione del retail per il miglioramento della casa, combinata con catene di fornitura robuste e tecnologie di produzione avanzate, rafforza il vantaggio competitivo della regione.

Europa

L’Europa rappresenta circa il 28% del mercato, guidata da rigide normative sulle emissioni, alta adozione di materiali da costruzione sostenibili e forti capacità tecnologiche tra i produttori di legno ingegnerizzato. La domanda di MDF, pannelli truciolari e CLT continua a crescere poiché le politiche dell’UE promuovono materiali a basso contenuto di carbonio, utilizzo circolare delle risorse e pratiche di costruzione eco-certificata. Germania, Austria e Scandinavia guidano l’adozione del CLT, mentre l’Europa orientale espande la capacità di produzione di pannelli. La crescita è ulteriormente supportata da tecnologie adesive avanzate e dall’accettazione diffusa di sistemi di costruzione efficienti dal punto di vista energetico, posizionando l’Europa tra i mercati più orientati all’innovazione per il legno ricostituito.

Asia-Pacific

L’Asia-Pacifico domina il panorama globale con la più grande quota di mercato del 38%, guidata dalla rapida urbanizzazione, dall’espansione della costruzione residenziale e dalla crescente domanda di mobili economici in Cina, India e Sud-est asiatico. La produzione su larga scala, l’abbondanza di materie prime e i costi di produzione competitivi alimentano la leadership della regione nella produzione di MDF, pannelli truciolari e compensato. Lo sviluppo infrastrutturale guidato dalle politiche e la crescente penetrazione della costruzione modulare accelerano l’adozione di soluzioni in legno ingegnerizzato. La crescente consapevolezza della sostenibilità e il passaggio verso adesivi ecocompatibili rafforzano anche la domanda a lungo termine, rendendo l’Asia-Pacifico la regione in più rapida crescita nel mercato del legno ricostituito.

America Latina

L’America Latina detiene una quota stimata del 7%, supportata dalla crescente attività di costruzione, dall’espansione delle esportazioni di mobili e dalla crescente disponibilità di risorse di legno da piantagione, in particolare in Brasile e Cile. La domanda di MDF e pannelli truciolari accelera mentre i produttori regionali aumentano la produzione per servire i mercati di mobili domestici e internazionali. La ripresa economica, l’espansione delle abitazioni urbane e l’aumento dell’adozione di interni accessibili stimolano ulteriormente il consumo. Tuttavia, la crescita del mercato dipende dalla stabilizzazione delle catene di approvvigionamento delle materie prime e dall’affrontare la dipendenza dalle importazioni per adesivi avanzati e attrezzature di lavorazione. Le iniziative di sostenibilità e gli investimenti nella capacità di produzione di pannelli migliorano la competitività regionale futura.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% di quota, con una crescita guidata dallo sviluppo infrastrutturale, dalla costruzione legata al turismo e dalla crescente adozione del legno ingegnerizzato in progetti commerciali e di ospitalità. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica utilizzano sempre più MDF, compensato e OSB per interni, partizioni e applicazioni modulari grazie all’efficienza dei costi e alla flessibilità di installazione. La capacità limitata di produzione locale comporta una forte dipendenza dalle importazioni, influenzando le dinamiche dei prezzi. Gli investimenti emergenti in impianti di lavorazione del legno e la crescente domanda di materiali da costruzione sostenibili creano opportunità di espansione del mercato in tutta la MEA.

Segmentazioni di Mercato:

Per Tipo di Prodotto:

- Pannello di fibra a media densità (MDF)

- Pannello di fibra ad alta densità (HDF)

Per Tipo di Adesivo:

- Urea-formaldeide (UF)

- Fenolo-formaldeide (PF)

Per Densità:

- Bassa densità

- Media densità

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Piano Competitivo

Il panorama competitivo dei giocatori del mercato del legno ricostituito include TerraMai, Beam and Board, LLC, Imondi Flooring, Olde Wood Ltd., Carpentier Hardwood Solutions, NV, True American Grain Reclaimed Wood, Vintage Timberworks, Inc, Jarmak Corporation, Elemental Republic e Trestlewood. Il mercato del legno ricostituito è definito da una forte partecipazione di produttori che danno priorità all’approvvigionamento sostenibile, all’ingegneria di precisione e alla lavorazione a valore aggiunto per soddisfare la crescente domanda nei settori delle costruzioni, dell’arredamento e delle applicazioni interne. Le aziende rafforzano la loro posizione di mercato espandendo la capacità produttiva, adottando tecnologie adesive a basse emissioni e integrando sistemi di controllo qualità digitali per garantire prestazioni costanti dei pannelli. Il passaggio verso il legno ingegnerizzato nei progetti di edilizia verde intensifica ulteriormente la competizione, spingendo gli investimenti in prodotti eco-certificati, formulazioni resistenti all’umidità e compositi di grado strutturale. I partecipanti al mercato si differenziano attraverso soluzioni personalizzate, portafogli di prodotti diversificati e una maggiore affidabilità della catena di approvvigionamento per servire OEM globali, costruttori e studi di architettura.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A maggio 2025, SPAN FLOORS ha introdotto una nuova linea di pavimenti in legno ingegnerizzato specificamente per le scale. Questa collezione è destinata alle famiglie indiane contemporanee come alternativa più sicura, calda e durevole ai materiali tradizionali come il marmo.

- A luglio 2024, JP Wood Accents ha fatto una mossa strategica lanciando pavimenti in legno ingegnerizzato a doghe larghe per i mercati commerciali e residenziali, offrendo soluzioni durevoli e di alta qualità per soddisfare la crescente domanda di pavimenti in legno premium e alla moda, allineandosi con le tendenze del settore per scelte ampliate in opzioni durevoli ed esteticamente gradevoli.

- A maggio 2024, Star Equity Holdings ha completato l’acquisizione di Timber Technologies per un acquisto totale. L’acquisizione espande strategicamente le operazioni di Star Equity nel mercato dei prodotti in legno ingegnerizzato come parte della sua divisione Building Solutions.

- A febbraio 2024, le aziende chimiche tedesche Henkel e Covestro collaborano per promuovere la sostenibilità negli adesivi per la costruzione di legno portante. Elementi come il legno lamellare incrociato o il legno lamellare incollato sono utilizzati in molte applicazioni edilizie interne ed esterne, comprese scale, facciate e componenti strutturali.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Tipo di Adesivo, Densità e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà un’adozione crescente di pannelli di legno ingegnerizzato nei sistemi di costruzione modulari e prefabbricati.

- La domanda di tecnologie adesive a basse emissioni e a base biologica crescerà con l’inasprimento delle normative globali.

- Le soluzioni in legno massiccio come CLT e LVL otterranno una maggiore accettazione nei progetti edilizi di media altezza e commerciali.

- I produttori espanderanno le linee di produzione digitalizzate per migliorare il rendimento, ridurre gli sprechi e migliorare la coerenza del prodotto.

- La certificazione di sostenibilità diventerà un fattore chiave di differenziazione nelle applicazioni di arredamento e architettura.

- L’Asia-Pacifico continuerà a rafforzare la sua leadership attraverso la produzione su larga scala e lo sviluppo urbano in crescita.

- I materiali in legno recuperati e riciclati guadagneranno terreno con l’espansione delle pratiche di economia circolare.

- Gli investimenti in sistemi di resina avanzati miglioreranno la resistenza all’umidità e le prestazioni strutturali.

- Le partnership tra produttori di pannelli e aziende di tecnologia delle costruzioni accelereranno l’innovazione.

- L’ottimizzazione della catena di approvvigionamento globale rimodellerà le strategie di approvvigionamento e migliorerà l’accessibilità al mercato.