Panoramica del Mercato della Bioconiugazione;

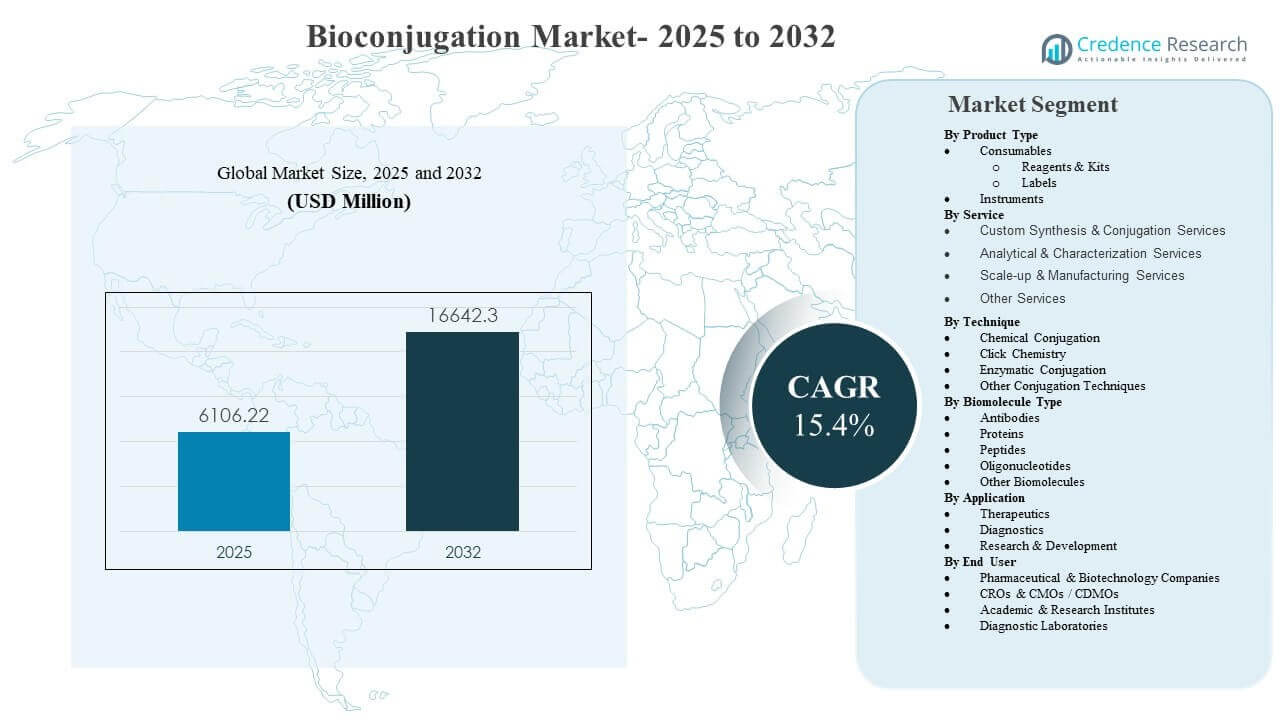

La dimensione del mercato globale della Bioconiugazione è stata stimata a 6106,22 milioni di USD nel 2025 e si prevede che raggiungerà i 16642,3 milioni di USD entro il 2032, crescendo a un CAGR del 15,4% dal 2025 al 2032. La domanda è principalmente guidata dalla rapida espansione dei coniugati di farmaci anticorpali e di altri biologici mirati che dipendono da una chimica di collegamento affidabile, coniugazione riproducibile e analisi scalabili dalla scoperta alla produzione in fase avanzata. Il Nord America rimane la più grande area geografica nel 2025, supportata da una densa concentrazione di innovatori biofarmaceutici, capacità CDMO consolidata e forte adozione di strumenti avanzati per le scienze della vita in ambienti di R&D e produzione regolamentata.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato della Bioconiugazione 2025 |

6106,22 milioni di USD |

| Mercato della Bioconiugazione, CAGR |

15,4% |

| Dimensione del Mercato della Bioconiugazione 2032 |

16642,3 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il Mercato della Bioconiugazione si espanderà da 6106,22 milioni di USD (2025) a 16642,3 milioni di USD (2032) con un CAGR del 15,4% (2025–2032).

- Il Nord America ha rappresentato il 50,9% della quota nel 2025, riflettendo forti pipeline biofarmaceutiche e un’infrastruttura di bioprocesso matura.

- I consumabili hanno rappresentato la quota maggiore del 44,8% nel 2025, supportati dalla domanda ricorrente di reagenti, kit e chimiche di etichettatura.

- I terapeutici hanno rappresentato la quota maggiore del 56,9% nel 2025, guidati dalla continua crescita dei biologici mirati e dei programmi oncologici basati su coniugati.

- La coniugazione chimica ha rappresentato la quota maggiore del 41,9% nel 2025, sostenuta da un’ampia compatibilità del flusso di lavoro e protocolli consolidati.

Analisi del Segmento

Il Mercato della Bioconiugazione è modellato da due centri di domanda paralleli: scoperta ad alto rendimento e scalabilità orientata clinicamente. I consumabili rimangono centrali per il momentum del mercato poiché i flussi di lavoro di coniugazione e etichettatura richiedono l’acquisto ripetuto di reagenti, kit e coloranti attraverso lo sviluppo del metodo, l’ottimizzazione dei test e il controllo qualità. Allo stesso tempo, la crescente complessità dei bioconiugati eleva l’importanza dei passaggi analitici e di caratterizzazione, che aumentano l’intensità d’uso nei flussi di lavoro che richiedono riproducibilità, profilazione della stabilità e verifica dell’integrità del coniugato.

La terapeutica è l’area di applicazione più grande perché la bioconiugazione è un passaggio fondamentale per le modalità mirate, inclusi i programmi oncologici basati su coniugati che si basano su un attacco controllato del linker e una qualità del prodotto costante. La selezione della tecnica riflette sempre più la necessità di precisione e capacità di produzione, con la coniugazione chimica che continua a guidare grazie alla sua maturità e ampia applicabilità su biomolecole. La domanda degli utenti finali è concentrata nelle aziende farmaceutiche e biotecnologiche perché la proprietà della pipeline e le decisioni di traduzione clinica sono ancorate nelle organizzazioni biofarmaceutiche, anche quando l’esecuzione è parzialmente esternalizzata a partner specializzati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti sul Tipo di Prodotto

I consumabili hanno rappresentato la quota maggiore del 44,8% nel 2025. I consumabili sono in testa perché le attività di coniugazione e etichettatura richiedono acquisti ripetuti di reagenti e kit attraverso flussi di lavoro di scoperta, sviluppo di saggi e test di qualità. Etichette e chimiche sono utilizzate di routine per i passaggi di rilevamento, tracciamento e funzionalizzazione che si verificano in più fasi di sviluppo. L’ottimizzazione frequente dei metodi e la verifica da lotto a lotto aumentano anche il consumo di consumabili rispetto ai cicli di sostituzione delle attrezzature capitali.

Approfondimenti sui Servizi

I servizi di sintesi e coniugazione personalizzati continuano a guadagnare attenzione perché molti programmi richiedono una gestione specializzata di linker, payload e condizioni di coniugazione controllate. I servizi di analisi e caratterizzazione rimangono critici per confermare l’efficienza della coniugazione, la stabilità e gli attributi critici di qualità nelle fasi di sviluppo. I servizi di scaling-up e produzione sono sempre più rilevanti man mano che più programmi di coniugati avanzano verso lo sviluppo in fase avanzata e la prontezza commerciale. La domanda di servizi è anche rafforzata da strategie di outsourcing che danno priorità alla velocità, all’esperienza e all’accesso a capacità regolamentate.

Approfondimenti sulle Tecniche

La coniugazione chimica ha rappresentato la quota maggiore del 41,9% nel 2025. La coniugazione chimica è in testa perché le chimiche consolidate sono ampiamente compatibili con le biomolecole comuni e sono supportate da protocolli maturi utilizzati sia in ambienti di ricerca che di produzione. L’approccio fornisce flessibilità tra i tipi di payload ed è ben integrato nei kit di flusso di lavoro standardizzati e nei reagenti. Il continuo investimento in chimiche di linker migliorate e migliori strategie di controllo rafforza l’uso per programmi che bilanciano throughput, riproducibilità e capacità di produzione.

Approfondimenti sul Tipo di Biomolecola

Gli anticorpi rimangono il tipo di biomolecola più prominente perché le strutture basate su anticorpi sono centrali in molte strategie terapeutiche mirate e formati di immunoassay. La coniugazione degli anticorpi è frequentemente richiesta per consentire la consegna, il rilevamento o il potenziamento della potenza, il che mantiene elevata la domanda nei flussi di lavoro di R&S e traslazionali. Peptidi e proteine sostengono anche la domanda a causa dei loro ruoli nello sviluppo di etichettatura, targeting e saggi diagnostici. Gli oligonucleotidi sono sempre più rilevanti man mano che le terapie a base di acidi nucleici e le innovazioni nella consegna espandono la necessità di coniugazioni di stabilizzazione e targeting.

Approfondimenti sulle Applicazioni

I terapeutici hanno rappresentato la quota maggiore del 56,9% nel 2025. I terapeutici sono in testa perché le modalità mirate si affidano sempre più alla coniugazione controllata per migliorare la selettività, ridurre l’esposizione fuori bersaglio e aumentare l’efficacia. I requisiti di scala per i coniugati di grado terapeutico aumentano anche la domanda di processi ripetibili e di una rigorosa verifica analitica. L’espansione delle pipeline di oncologia e medicina di precisione rafforza ulteriormente la domanda terapeutica di chimiche di coniugazione robuste e flussi di lavoro di produzione compatibili.

Approfondimenti sugli utenti finali

Le aziende farmaceutiche e biotecnologiche hanno rappresentato la quota maggiore del 46,9% nel 2025. Le aziende farmaceutiche e biotecnologiche sono in testa perché la proprietà delle pipeline, il processo decisionale clinico e le attività di sviluppo regolamentate sono concentrate all’interno di queste organizzazioni. I gruppi di R&S interni richiedono flussi di lavoro di coniugazione coerenti per la scoperta e l’ottimizzazione, e i team clinici richiedono una caratterizzazione validata per supportare le decisioni di progressione. Anche quando si ricorre all’outsourcing, le organizzazioni biofarmaceutiche rimangono le principali entità di acquisto e di definizione delle specifiche per strumenti, materiali di consumo e impegni di servizio.

Fattori trainanti del mercato della bioconiugazione

Espansione dei terapeutici mirati e delle pipeline di coniugati

Il mercato della bioconiugazione è guidato dallo sviluppo crescente di terapeutici mirati che richiedono l’attacco controllato di payload, etichette o gruppi funzionali. L’uso crescente di modalità basate su coniugati aumenta la necessità di chimiche ripetibili, linker robusti e flussi di lavoro validati che possano tradursi dalla scoperta alla produzione regolamentata. La complessità dei programmi aumenta anche la domanda di reagenti di alta qualità e prestazioni di coniugazione coerenti tra i lotti. Questi requisiti sostengono l’acquisto di materiali di consumo, strumenti e servizi specialistici che supportano lo sviluppo di coniugati.

- Ad esempio, Abzena riferisce di aver sviluppato oltre 3.000 combinazioni distinte di linker-payload per supportare i programmi di coniugati anticorpo-farmaco dagli studi preclinici alla produzione commerciale, riflettendo l’ampiezza delle chimiche richieste per i bioconiugati mirati.

Crescente necessità di validazione analitica e caratterizzazione dei coniugati

Il mercato della bioconiugazione è supportato dalla crescente enfasi sulla conferma dell’efficienza di coniugazione, stabilità e attributi critici di qualità durante i cicli di sviluppo. Man mano che i coniugati diventano più complessi, i team di sviluppo richiedono una verifica analitica più solida per mantenere la riproducibilità e ridurre il rischio a valle. Le esigenze di caratterizzazione espanse aumentano l’uso di strumenti, reagenti per saggi e supporto analitico basato su servizi. Questa dinamica rafforza la domanda sia per l’adozione di strumenti interni che per i modelli di caratterizzazione esternalizzati.

- Ad esempio, un flusso di lavoro LC-MS ad alta produttività implementato con il software Byos v5.4 di Protein Metrics ha permesso l’elaborazione automatizzata dei dati di biotrasformazione ADC su una finestra cromatografica di 1,7-2,2 minuti e ha prodotto risultati di quantificazione che corrispondevano strettamente alle precedenti analisi manuali riducendo sostanzialmente il tempo di revisione per dataset.

Intensità dell’outsourcing per capacità di coniugazione specializzate e di scala

Il mercato della bioconiugazione beneficia delle tendenze di outsourcing poiché le aziende cercano competenze specializzate per lo sviluppo dei processi, l’espansione e la preparazione alla produzione regolamentata. Molte organizzazioni preferiscono partner esterni per flussi di lavoro di coniugazione complessi che richiedono contenimento specializzato, gestione dei linker e sviluppo di metodi. L’outsourcing può ridurre il tempo per raggiungere le tappe fondamentali per i programmi che attraversano le fasi cliniche. Di conseguenza, i servizi che supportano la sintesi personalizzata, la caratterizzazione e la prontezza alla produzione acquisiscono importanza strategica.

Adozione crescente nei flussi di lavoro diagnostici e di ricerca

Il mercato della bioconiugazione è anche guidato dall’adozione continua di metodi di etichettatura e coniugazione negli ambienti diagnostici e di ricerca. Lo sviluppo di saggi e la rilevazione di biomarcatori dipendono regolarmente da etichette, coloranti e kit di coniugazione che vengono utilizzati ripetutamente attraverso le iterazioni. I flussi di lavoro di ricerca aumentano la domanda di chimiche flessibili che consentono una rapida ottimizzazione dei metodi e un miglioramento del segnale. Questi casi d’uso continui creano una domanda stabile e ricorrente che rafforza la leadership nei consumabili.

Sfide del mercato della bioconiugazione

Il mercato della bioconiugazione affronta sfide legate alla riproducibilità e al controllo dei processi, in particolare quando i programmi richiedono una maggiore uniformità di coniugazione e prestazioni di stabilità robuste. La variabilità nell’efficienza di coniugazione, nell’attacco del linker o nella distribuzione del payload può complicare le tempistiche di sviluppo e aumentare la necessità di ulteriore caratterizzazione. Questi problemi elevano i costi di sviluppo e mettono pressione sui flussi di lavoro per fornire risultati coerenti tra i lotti. I requisiti di gestione complessi per alcuni payload possono ulteriormente aumentare il carico operativo.

- Ad esempio, Genentech ha riferito che cambiare il sito di coniugazione dell’anticorpo dalla posizione 115 della catena pesante alla 114 in un ADC di nuova generazione ha ridotto il rilascio del payload di circa sei volte in uno studio di stabilità al plasma di ratto di 72 ore, illustrando come piccoli cambiamenti di processo possano migliorare drasticamente la stabilità e l’uniformità del coniugato.

Il mercato della bioconiugazione incontra anche barriere di costo e capacità legate a strumentazione specializzata, reagenti di alta qualità e flussi di lavoro analitici avanzati. Le organizzazioni più piccole possono fare affidamento sull’outsourcing perché l’espansione interna può essere intensiva in termini di capitale e complessa operativamente. La standardizzazione dei metodi attraverso programmi multi-sito può anche essere difficile quando i flussi di lavoro variano tra team o fornitori. Le aspettative normative per i coniugati di grado terapeutico possono aumentare le richieste di documentazione e validazione, aumentando la complessità dell’esecuzione.

Tendenze e opportunità del mercato della bioconiugazione

Il mercato della bioconiugazione sta vedendo un interesse crescente per approcci di coniugazione sito-specifici e di precisione che migliorano la coerenza del prodotto e le prestazioni funzionali. I programmi danno sempre più priorità a strategie di attacco controllato che riducono l’eterogeneità e supportano una migliore prevedibilità nei risultati terapeutici. Questa tendenza aumenta le opportunità per reagenti avanzati, linker di nuova generazione e analitiche che supportano strategie di controllo affidabili. I fornitori che offrono soluzioni integrate nei flussi di lavoro possono catturare più valore attraverso le fasi di sviluppo.

- Ad esempio, la tecnologia ADC specifica per sito di Seagen ha permesso la produzione di coniugati anticorpo-farmaco con rapporti farmaco-anticorpo strettamente controllati di 4,0 ± 0,1, il che ha ridotto la variabilità da lotto a lotto nell’attività di legame a meno del 5 percento di deviazione standard relativa su più lotti clinici.

Il mercato della Bioconiugazione presenta anche opportunità attraverso l’integrazione crescente dei servizi, dove i fornitori combinano sintesi personalizzata, caratterizzazione analitica e supporto per l’espansione sotto un unico ombrello operativo. Con l’accelerazione delle tempistiche delle pipeline, le offerte integrate possono ridurre i passaggi e migliorare la continuità del programma. L’espansione geografica delle capacità di produzione avanzate rafforza l’accesso regionale allo sviluppo dei coniugati e alla prontezza della fornitura. I produttori di strumenti e i CDMO che allineano le offerte con i requisiti di fabbricabilità in fase avanzata sono posizionati per trarre vantaggio.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato una quota del 50,9% nel 2025, supportata da un’alta concentrazione di innovatori biofarmaceutici e una forte adozione di strumenti avanzati per le scienze della vita. La regione beneficia di un’attività di sviluppo clinico estesa e ecosistemi di produzione maturi che richiedono flussi di lavoro di coniugazione coerenti e analisi convalidate. Una rete densa di CRO, CDMO e fornitori specializzati supporta anche l’iterazione rapida e la prontezza all’espansione.

Europa

L’Europa ha rappresentato una quota del 26,3% nel 2025, guidata da una capacità di R&S biofarmaceutica consolidata e da impronte di produzione di biologici in espansione. Un forte accento sui sistemi di qualità e sulla produzione regolamentata aumenta la domanda di rigore analitico e risultati di coniugazione riproducibili. La crescita regionale è rafforzata da investimenti in capacità di produzione avanzate e collaborazioni transfrontaliere che supportano pipeline di biologici e coniugati.

Asia Pacifico

L’Asia Pacifico ha rappresentato una quota del 16,1% nel 2025, supportata da investimenti biofarmaceutici in espansione, crescente capacità di produzione a contratto e maggiore adozione di strumenti di ricerca avanzati. La regione beneficia di programmi di sviluppo di biologici in scala e miglioramento dell’accesso a servizi specializzati di coniugazione e caratterizzazione. L’aumento dell’intensità di R&S e la modernizzazione della produzione creano opportunità sia per i consumabili che per le offerte di servizi integrati.

America Latina

L’America Latina ha rappresentato una quota del 4,2% nel 2025, con una crescita supportata dall’espansione dell’uso diagnostico e dal graduale rafforzamento delle infrastrutture biofarmaceutiche e di ricerca. Lo sviluppo del mercato è influenzato da vincoli di approvvigionamento e accesso variabile alle capacità specializzate nei diversi paesi. La domanda è tipicamente concentrata nei principali centri urbani di assistenza sanitaria e ricerca, dove i flussi di lavoro avanzati di test e laboratorio sono più diffusi.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno rappresentato una quota del 2,5% nel 2025, con la domanda concentrata su mercati selezionati che investono nella modernizzazione sanitaria e nello sviluppo delle capacità di laboratorio. L’adozione è supportata dall’espansione graduale della capacità di test diagnostici e dalla crescita delle collaborazioni di ricerca. La regione rimane relativamente più piccola, con la crescita modellata dal ritmo dello sviluppo delle infrastrutture e dall’accesso a reagenti e servizi specializzati.

Panoramica Competitiva

Il mercato della Bioconiugazione è caratterizzato dalla competizione tra fornitori di strumenti per le scienze della vita e organizzazioni di servizi specializzate che supportano lo sviluppo dei coniugati e la prontezza alla produzione. Le aziende competono attraverso l’ampiezza del portafoglio che include reagenti, strumenti e supporto al flusso di lavoro, nonché attraverso soluzioni specifiche per applicazioni che migliorano la riproducibilità e la scalabilità. La differenziazione è sempre più legata alla capacità di abilitare la coniugazione di precisione, rafforzare le prestazioni analitiche e offrire percorsi integrati dallo sviluppo alla produzione. Le partnership strategiche e l’espansione delle capacità rimangono approcci chiave per migliorare la copertura nei casi d’uso terapeutici e diagnostici.

Thermo Fisher Scientific mantiene una presenza ampia nei reagenti per la coniugazione, nelle chimiche di etichettatura e nei flussi di lavoro analitici che supportano la scoperta attraverso lo sviluppo traslazionale. La scala e la profondità del prodotto dell’azienda consentono flussi di lavoro standardizzati attraverso programmi multi-sito e supportano prestazioni ripetibili nell’uso di laboratorio di routine. Thermo Fisher Scientific beneficia anche dell’allineamento con clienti biofarmaceutici e di ricerca che cercano una fornitura affidabile di materiali di consumo e ecosistemi di strumenti compatibili. Questa posizione supporta la continua partecipazione sia in ambienti di ricerca ad alto rendimento che in flussi di lavoro di sviluppo regolamentati.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- Thermo Fisher Scientific

- Danaher Corporation

- Lonza Group

- Merck KGaA

- Sartorius AG

- AbbVie Inc.

- Agilent Technologies

- Bio-Rad Laboratories

- Catalent, Inc.

- Becton, Dickinson and Company (BD)

- Biosynth

- WuXi Biologics

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- In ottobre 2025, Invenra Inc. e Xcellon Biologics hanno annunciato una collaborazione per avanzare nello sviluppo di coniugati di farmaci anticorpali bispecifici e trispecifici (ADC), sfruttando le piattaforme di scoperta di anticorpi bispecifici B Body e trispecifici T Body di Invenra insieme alle capacità di bioconiugazione, sviluppo di ADC e produzione di Xcellon per generare e tradurre candidati ADC multispecifici dalla scoperta allo sviluppo preclinico e clinico.

- In gennaio 2025, Bio Rad Laboratories ha introdotto i suoi Kit TrailBlazer Tag e TrailBlazer StarBright Dye Label, un sistema a due kit che consente ai ricercatori di coniugare coloranti StarBright a praticamente qualsiasi anticorpo utilizzando la tecnologia SpyTag/SpyCatcher, semplificando la bioconiugazione personalizzata degli anticorpi per la citometria a flusso ad alta complessità e il blotting western fluorescente.

- In agosto 2024, Bio Rad Laboratories ha lanciato l’annexina V coniugata a otto coloranti StarBright per la citometria a flusso, espandendo il suo portafoglio di bioconiugati fluorescenti pronti all’uso che consentono una rilevazione più flessibile e sensibile delle cellule apoptotiche precoci nelle applicazioni di ricerca.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 6106.22 milioni |

| Previsione del fatturato nel 2032 |

USD 16642.3 milioni |

| Tasso di crescita (CAGR) |

15.4% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Prodotto; Per Servizio; Per Tecnica; Per Tipo di Biomolecola; Per Applicazione; Per Utente Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Thermo Fisher Scientific, Danaher Corporation, Lonza Group, Merck KGaA, Sartorius AG, AbbVie Inc., Agilent Technologies, Bio-Rad Laboratories, Catalent, Inc., Becton, Dickinson and Company (BD), Biosynth, WuXi Biologics |

| Numero di Pagine |

332 |

Segmentazione

Per Tipo di Prodotto

Per Servizio

- Servizi di Sintesi & Coniugazione Personalizzata

- Servizi di Analisi & Caratterizzazione

- Servizi di Scale-up & Produzione

- Altri Servizi

Per Tecnica

- Coniugazione Chimica

- Chimica Click

- Coniugazione Enzimatica

- Altre Tecniche di Coniugazione

Per Tipo di Biomolecola

- Anticorpi

- Proteine

- Peptidi

- Oligonucleotidi

- Altre Biomolecole

Per Applicazione

- Terapeutici

- Diagnostici

- Ricerca & Sviluppo

Per Utente Finale

- Aziende Farmaceutiche & Biotecnologiche

- CRO & CMO / CDMO

- Istituti Accademici & di Ricerca

- Laboratori Diagnostici

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa