Panoramica del Mercato

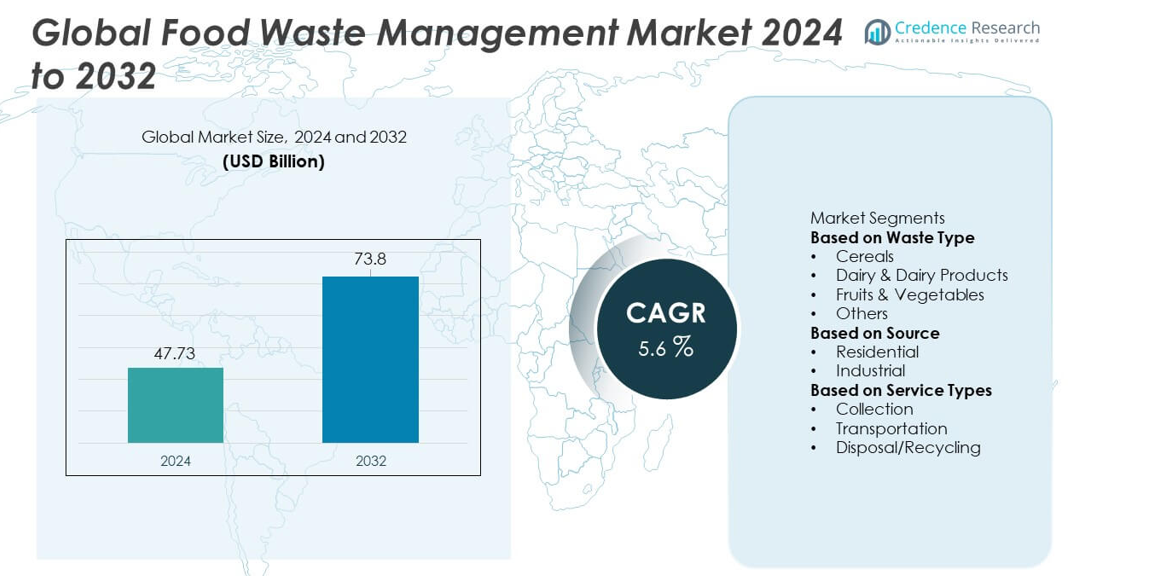

Il mercato globale della gestione dei rifiuti alimentari ha raggiunto i 47,73 miliardi di USD nel 2024 ed è previsto che cresca fino a 73,8 miliardi di USD entro il 2032, supportato da un CAGR del 5,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato Globale della Gestione dei Rifiuti Alimentari 2024 |

47,73 miliardi di USD |

| Mercato Globale della Gestione dei Rifiuti Alimentari, CAGR |

5,6% |

| Dimensione del Mercato Globale della Gestione dei Rifiuti Alimentari 2032 |

73,8 miliardi di USD |

I principali attori nel mercato globale della gestione dei rifiuti alimentari includono Veolia, Suez, Waste Management, Inc., Republic Services, Inc., Covanta Ltd., Stericycle, Remondis SE & Co. KG, Clean Harbors, Biffa e Rumpke. Queste aziende espandono la loro presenza fornendo soluzioni integrate di raccolta, riciclaggio, compostaggio e conversione dei rifiuti in energia che supportano i comuni e le industrie. Investono in digestione anaerobica, sistemi di smistamento avanzati e strumenti di monitoraggio digitale per migliorare l’efficienza e ridurre la dipendenza dalle discariche. Il Nord America guida il mercato con una quota del 37%, trainato da rigide normative di smaltimento e una forte adozione della conversione dei rifiuti in energia, seguito dall’Europa al 33%, supportata da mandati di economia circolare. L’Asia Pacifico detiene una quota del 25%, crescendo rapidamente grazie all’aumento dei volumi di rifiuti urbani e all’incremento degli investimenti nelle infrastrutture di riciclaggio.

Approfondimenti di Mercato

- Il mercato globale della gestione dei rifiuti alimentari ha raggiunto i 47,73 miliardi di USD nel 2024 e crescerà con un CAGR del 5,6%, supportato dalla crescente domanda di soluzioni efficienti per la gestione e il riciclaggio dei rifiuti.

- La crescita principale deriva da politiche di sostenibilità più rigorose e una maggiore generazione di rifiuti da fonti residenziali e industriali, che guidano una forte adozione delle tecnologie di riciclaggio, compostaggio e conversione.

- I principali trend includono un uso più ampio della digestione anaerobica, dei sistemi di tracciamento digitale e dello smistamento avanzato, mentre i servizi di raccolta dominano il segmento dei servizi con una quota del 46% a causa della forte dipendenza da reti organizzate di gestione dei rifiuti.

- La competizione si intensifica mentre i principali attori espandono la capacità di riciclaggio, investono in impianti di conversione dei rifiuti in energia e rafforzano le partnership con i comuni, mentre i costi operativi elevati e i flussi di rifiuti frammentati rimangono le principali restrizioni.

- Il Nord America guida con una quota del 37%, seguito dall’Europa al 33% e dall’Asia Pacifico al 25%, mentre frutta e verdura rimangono il tipo di rifiuto dominante con una quota del 41% trainata dall’alto deterioramento e dalle perdite nella catena di approvvigionamento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Rifiuto

Frutta e verdura guidano il segmento dei tipi di rifiuti con una quota del 39%, trainata dall’alta deperibilità, dalle perdite nella catena di approvvigionamento e dall’immagazzinamento inadeguato nei mercati in via di sviluppo e sviluppati. La loro breve durata di conservazione provoca significativi sprechi durante la raccolta, il trasporto e la gestione al dettaglio. La crescente urbanizzazione e l’aumento della domanda di prodotti freschi intensificano ulteriormente i volumi di rifiuti. I cereali detengono una quota significativa a causa delle perdite post-raccolta nello stoccaggio e nella macinazione, mentre i rifiuti lattiero-caseari aumentano a causa delle lacune nella catena del freddo e della sovrapproduzione. L’attenzione globale crescente sul compostaggio, la digestione anaerobica e i sistemi di conversione dei rifiuti in energia continua a sostenere una gestione efficace in tutte le categorie di rifiuti.

- Ad esempio, Veolia espande la sua rete di digestione anaerobica elaborando rifiuti organici in varie regioni, inclusa l’Europa. L’azienda aumenta la produzione di biogas, migliorando l’efficienza di conversione nei flussi di rifiuti alimentari e contribuendo alla produzione di energia rinnovabile, compost e altre risorse preziose.

Per Fonte

Il segmento industriale domina la categoria delle fonti con una quota del 58%, supportato dai grandi volumi di rifiuti generati negli impianti di trasformazione alimentare, ristoranti, hotel e cucine istituzionali. Le industrie adottano sistemi avanzati di riciclaggio, compostaggio e recupero energetico per raggiungere obiettivi di sostenibilità e requisiti normativi. Un forte accento sulla riduzione dei costi di smaltimento e sul miglioramento dell’efficienza operativa guida gli investimenti nelle tecnologie di segregazione e trattamento dei rifiuti. Il segmento residenziale contribuisce a una crescita costante poiché le famiglie aumentano il consumo di cibo e affrontano sfide legate alla pianificazione delle porzioni e alla conservazione. I programmi di sensibilizzazione e le iniziative di raccolta municipale migliorano la partecipazione allo smaltimento strutturato dei rifiuti.

- Ad esempio, Republic Services ha effettuato investimenti significativi e aggiornamenti nella sua infrastruttura di elaborazione degli organici in varie località, inclusa l’espansione di alcune strutture per soddisfare le esigenze di conformità regionale.

Per Tipi di Servizi

I servizi di smaltimento e riciclaggio guidano il segmento con una quota del 46%, trainati dall’adozione crescente di processi di compostaggio, digestione anaerobica e produzione di biocarburanti. Queste soluzioni aiutano a convertire i rifiuti organici in energia, fertilizzanti e sottoprodotti preziosi, sostenendo gli obiettivi dell’economia circolare. I servizi di raccolta hanno anche un’importanza significativa poiché i comuni e gli operatori privati espandono i programmi di segregazione dei rifiuti porta a porta. I servizi di trasporto crescono costantemente a causa dell’aumento dei volumi di rifiuti e della necessità di sistemi logistici specializzati. Le politiche governative in aumento che mirano alla riduzione delle discariche e al miglioramento dell’efficienza del riciclaggio continuano a rafforzare la domanda in tutte le categorie di servizi.

Principali Fattori di Crescita

Aumento della Generazione di Rifiuti Alimentari nelle Catene di Fornitura

La crescente produzione alimentare, la rapida urbanizzazione e l’espansione delle reti di vendita al dettaglio aumentano i rifiuti in ogni fase della catena di fornitura. Le perdite si verificano durante la raccolta, la lavorazione, la distribuzione e il consumo domestico, generando una forte domanda di soluzioni efficienti per la gestione dei rifiuti. I governi impongono regole più severe per lo smaltimento dei rifiuti, spingendo le aziende ad adottare tecnologie di riciclaggio, compostaggio e conversione dei rifiuti in energia. La crescente consapevolezza degli impatti ambientali e delle emissioni di metano incoraggia gli investimenti in sistemi di trattamento avanzati. Con l’aumento del consumo alimentare globale, le aziende e i comuni espandono le infrastrutture per gestire volumi di rifiuti maggiori e raggiungere obiettivi di sostenibilità.

- Ad esempio, Waste Management, Inc. tratta i rifiuti organici attraverso i suoi impianti di riciclaggio organico, contribuendo al recupero delle risorse. L’azienda utilizza anche camion di raccolta automatizzati, incorporando tecnologia che aiuta nell’efficienza e potenzialmente aiuta a gestire i flussi di rifiuti.

Aumento dell’Adozione dell’Economia Circolare e del Recupero delle Risorse

Il passaggio verso pratiche di economia circolare accelera la domanda di tecnologie che trasformano i rifiuti alimentari in prodotti di valore. La digestione anaerobica, il compostaggio e la bioconversione generano energia, fertilizzanti organici e materiali bio-based che supportano gli obiettivi di agricoltura sostenibile e energia rinnovabile. Le industrie investono in sistemi a ciclo chiuso per ridurre i costi di smaltimento e migliorare l’efficienza delle risorse. I governi promuovono incentivi al riciclaggio, restrizioni alle discariche e programmi di energia rinnovabile che incoraggiano la valorizzazione dei rifiuti. Questo crescente focus sul recupero delle risorse rafforza le opportunità a lungo termine per i fornitori di gestione dei rifiuti alimentari nei mercati globali.

- Ad esempio, Suez gestisce numerosi impianti di digestione anaerobica che trattano milioni di tonnellate di materiale organico ogni anno. Queste unità producono quantità significative di biogas, supportando programmi di economia circolare su larga scala.

Regolamenti Ambientali Rigorosi e Impegni di Sostenibilità

I governi implementano regolamenti rigorosi per ridurre l’uso delle discariche, controllare le emissioni di metano e incoraggiare lo smaltimento responsabile dei rifiuti. Le industrie e i comuni affrontano requisiti di conformità che impongono la segregazione dei rifiuti, obiettivi di riciclaggio e pratiche di gestione sostenibile. Gli impegni di sostenibilità aziendale e i report ESG guidano gli investimenti in tecnologie di trattamento avanzate e sistemi di raccolta efficienti. I trasformatori alimentari, i rivenditori e gli operatori del settore ospitalità adottano programmi strutturati di monitoraggio e riduzione dei rifiuti. Queste priorità regolatorie e ambientali in evoluzione accelerano significativamente l’adozione del mercato e lo sviluppo delle infrastrutture.

Tendenze e Opportunità Chiave

Crescita della Produzione di Energia dai Rifiuti e Biocarburanti

Le tecnologie di conversione dei rifiuti in energia guadagnano terreno mentre le industrie e i comuni cercano alternative rinnovabili ai combustibili fossili. La digestione anaerobica e la gassificazione trasformano i rifiuti alimentari in biogas, elettricità e calore, aiutando a ridurre i costi energetici e le emissioni. Gli investimenti nella produzione di biocarburanti aumentano mentre i governi promuovono le transizioni verso l’energia pulita. Le opportunità si espandono attraverso partnership tra processori di rifiuti, aziende energetiche e settori agricoli. I crescenti divieti di discarica e i controlli sulle emissioni continuano a supportare l’espansione dell’energia dai rifiuti in tutto il mondo.

- Ad esempio, Covanta ha trattato oltre 21 milioni di tonnellate di rifiuti nei suoi impianti di energia dai rifiuti nel 2023, generando 10 milioni di megawattora di elettricità. L’azienda ha anche recuperato 430.000 tonnellate di metallo attraverso sistemi di estrazione avanzati.

Digitalizzazione e Soluzioni Intelligenti per la Gestione dei Rifiuti

L’adozione della tecnologia accelera con l’uso di sensori IoT, smistamento abilitato dall’IA e sistemi di raccolta automatizzati. I contenitori intelligenti migliorano la segregazione dei rifiuti, mentre l’analisi dei dati ottimizza i percorsi, riduce i costi operativi e migliora l’efficienza del riciclaggio. Le piattaforme digitali aiutano le aziende a monitorare i livelli di rifiuti alimentari, identificare opportunità di riduzione e rafforzare la conformità. Queste innovazioni generano nuove opportunità per i fornitori di servizi e supportano processi di gestione dei rifiuti più sostenibili negli ambienti urbani e industriali.

- Ad esempio, Stericycle gestisce rifiuti regolamentati ogni anno, utilizzando sistemi di tracciamento automatizzati e veicoli specializzati per registrare ogni punto di raccolta.

Sfide Chiave

Alti Costi Operativi e Limitazioni Infrastrutturali

La gestione dei rifiuti alimentari richiede un investimento significativo nei sistemi di raccolta, nelle strutture di trattamento e nelle tecnologie avanzate di riciclaggio. Le regioni in via di sviluppo affrontano infrastrutture limitate, lenta attuazione normativa e finanziamenti inadeguati per progetti su larga scala. Alti costi di trasporto e manodopera aggiungono pressione sui bilanci municipali e sui fornitori di servizi. Le piccole imprese faticano ad adottare soluzioni a causa della limitata capacità finanziaria, rallentando l’espansione del mercato. Questi vincoli operativi e infrastrutturali rimangono importanti ostacoli alla gestione efficiente dei rifiuti.

Complessità nella Separazione dei Rifiuti e Problemi di Contaminazione

La separazione impropria e la contaminazione dei rifiuti alimentari ostacolano l’efficienza del riciclaggio e aumentano i costi di lavorazione. I flussi di rifiuti misti riducono la qualità dei materiali recuperati e limitano le opportunità di compostaggio e digestione anaerobica. Le famiglie e le attività commerciali spesso mancano di consapevolezza o infrastrutture per una corretta separazione. I rifiuti contaminati pongono anche sfide igieniche, di sicurezza e di odore durante la raccolta e il trattamento. Migliorare le pratiche di separazione dei rifiuti rimane essenziale per sbloccare il pieno potenziale di riciclaggio e recupero.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 33% del mercato globale della gestione dei rifiuti alimentari, trainato da solidi quadri normativi, infrastrutture di riciclaggio avanzate e alta generazione di rifiuti alimentari nei settori residenziale e commerciale. Gli Stati Uniti sono leader grazie a politiche rigorose di deviazione dalle discariche, crescente adozione della digestione anaerobica e uso diffuso di sistemi di compostaggio. Grandi catene di vendita al dettaglio e aziende di servizi alimentari investono in programmi di riduzione dei rifiuti per soddisfare gli impegni di sostenibilità. Il Canada supporta la crescita attraverso iniziative di rifiuti ecologici e l’espansione delle reti di riciclaggio municipali. La crescente consapevolezza dei consumatori e l’adozione della tecnologia continuano a rafforzare lo sviluppo del mercato in tutta la regione.

Europa

L’Europa rappresenta una quota del 31% del mercato, supportata da direttive rigorose sulla gestione dei rifiuti, politiche forti di economia circolare e alti standard di riciclaggio. Paesi come Germania, Francia e Regno Unito guidano l’adozione con impianti avanzati di compostaggio e conversione dei rifiuti in energia. La legislazione dell’UE impone la riduzione dei rifiuti, la separazione e il recupero delle risorse, guidando significativi investimenti in tecnologie di trattamento sostenibili. I produttori alimentari e i rivenditori adottano sistemi strutturati di monitoraggio dei rifiuti per soddisfare gli obiettivi di conformità. La crescente enfasi sulla produzione di bioenergia e la riduzione della dipendenza dalle discariche supportano ulteriormente l’espansione del mercato in tutta la regione.

Asia Pacifico

L’Asia Pacifico detiene una quota del 27%, trainata dalla rapida crescita della popolazione, dall’aumento del consumo alimentare e dall’espansione dei centri urbani che generano grandi volumi di rifiuti organici. Cina, India e Giappone guidano l’adozione attraverso programmi governativi di riduzione dei rifiuti, sistemi di raccolta migliorati e investimenti in impianti di digestione anaerobica. I settori industriali e commerciali adottano soluzioni di riciclaggio e compostaggio per soddisfare normative ambientali sempre più severe. La crescente consapevolezza della perdita di cibo, l’espansione del commercio al dettaglio e il crescente focus sul recupero delle risorse spingono la crescita del mercato. Lo sviluppo delle infrastrutture e le tecnologie intelligenti per i rifiuti continuano ad accelerare l’adozione nelle economie emergenti.

America Latina

L’America Latina rappresenta una quota del 6% del mercato, influenzata dall’aumento dell’urbanizzazione, dall’incremento degli sprechi alimentari da parte delle famiglie e dei settori dell’ospitalità, e dal miglioramento delle iniziative di gestione dei rifiuti municipali. Brasile e Messico guidano la domanda regionale attraverso l’espansione dei programmi di compostaggio, strategie di deviazione dalle discariche e crescenti investimenti nelle infrastrutture di riciclaggio. Le politiche governative che promuovono la gestione sostenibile dei rifiuti supportano il progresso del mercato, sebbene permangano lacune infrastrutturali nelle aree rurali. I trasformatori alimentari e i rivenditori adottano pratiche di riduzione degli sprechi per migliorare le prestazioni di sostenibilità. La crescente consapevolezza pubblica e la partecipazione del settore privato guidano uno sviluppo costante del mercato regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta una quota del 3%, supportata dall’aumento del consumo alimentare, dall’incremento della generazione di rifiuti e dalla crescente attenzione del governo verso soluzioni sostenibili per i rifiuti. Paesi del Golfo come gli Emirati Arabi Uniti e l’Arabia Saudita investono in impianti di conversione dei rifiuti in energia, iniziative di riciclaggio e sistemi di raccolta avanzati come parte degli obiettivi nazionali di sostenibilità. I paesi africani sperimentano una crescita graduale attraverso progetti di gestione dei rifiuti urbani, sebbene le limitazioni infrastrutturali e di finanziamento rimangano sfide principali. L’espansione delle attività di vendita al dettaglio, la crescita del turismo e le campagne di sensibilizzazione supportano l’adozione di migliori pratiche di smaltimento e riciclaggio dei rifiuti in tutta la regione.

Segmentazioni di Mercato:

Per Tipo di Rifiuto

- Cereali

- Latticini & Prodotti Lattiero-caseari

- Frutta & Verdura

- Altri

Per Fonte

Per Tipi di Servizio

- Raccolta

- Trasporto

- Smaltimento/Riciclaggio

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

I principali attori nel mercato globale della gestione degli sprechi alimentari includono Veolia, Suez, Waste Management, Inc., Republic Services, Inc., Covanta Ltd., Stericycle, Inc., Remondis SE & Co. KG, Clean Harbors, Inc., Biffa e Rumpke. Queste aziende competono espandendo le reti di raccolta dei rifiuti, migliorando le strutture di riciclaggio e investendo in tecnologie di elaborazione avanzate come la digestione anaerobica, il compostaggio e i sistemi di conversione dei rifiuti in energia. I principali fornitori si concentrano su contratti municipali a lungo termine, accordi di servizio industriale e soluzioni integrate di gestione dei rifiuti per rafforzare la presenza sul mercato. Molti attori migliorano l’efficienza operativa attraverso l’automazione, il monitoraggio digitale e i sistemi di ottimizzazione dei percorsi. Gli impegni di sostenibilità guidano anche gli investimenti in iniziative di economia circolare, tra cui il recupero dei nutrienti e la generazione di energia rinnovabile. Fusioni strategiche, acquisizioni ed espansioni regionali aiutano le aziende ad ampliare i portafogli di servizi e affrontare l’aumento dei volumi di sprechi alimentari nei settori residenziale, commerciale e industriale. L’innovazione continua, l’esperienza nella conformità normativa e l’affidabilità del servizio rimangono centrali per mantenere un vantaggio competitivo nel mercato globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel 2025, Rumpke, in collaborazione con Archaea Energy di bp, ha lanciato due impianti di gas naturale rinnovabile (RNG) nelle sue discariche di Beech Hollow e Pike Sanitation in Ohio.

- Nel novembre 2024, Biffa ha ampliato le sue capacità di gestione dei rifiuti alimentari attraverso l’acquisizione di Keenan Recycling, migliorando le sue soluzioni complete per i rifiuti alimentari, inclusa la digestione anaerobica per il riciclo dei rifiuti alimentari in biogas e fertilizzante liquido.

- Nell’aprile 2024, Covanta ha ufficialmente annunciato il suo rebranding come Reworld, evidenziando la sua leadership ampliata nella gestione sostenibile dei rifiuti e nel recupero delle risorse.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Rifiuto, Fonte, Tipi di Servizi e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di soluzioni avanzate di riciclaggio e compostaggio aumenterà in tutte le regioni.

- I governi rafforzeranno le politiche di riduzione dei rifiuti alimentari per supportare sistemi di gestione dei rifiuti sostenibili.

- L’adozione della digestione anaerobica crescerà man mano che le aziende cercheranno di generare energia rinnovabile.

- Il tracciamento digitale e le analisi dei rifiuti basate sull’IA miglioreranno l’efficienza della raccolta e del trattamento.

- I rivenditori e i produttori alimentari espanderanno le partnership per ridurre i rifiuti della catena di approvvigionamento.

- Le iniziative di economia circolare aumenteranno la conversione dei rifiuti alimentari in fertilizzanti e biogas.

- I cassonetti intelligenti e le tecnologie di smistamento automatizzato saranno più ampiamente utilizzati nelle aree urbane.

- I settori industriali investiranno di più nel trattamento dei rifiuti in loco per soddisfare le norme di conformità.

- I modelli di compostaggio a livello comunitario e di trattamento decentralizzato cresceranno nei mercati in via di sviluppo.

- La crescente consapevolezza dei consumatori spingerà gli operatori del settore alimentare ad adottare pratiche di riduzione dei rifiuti.