Panoramica del Mercato

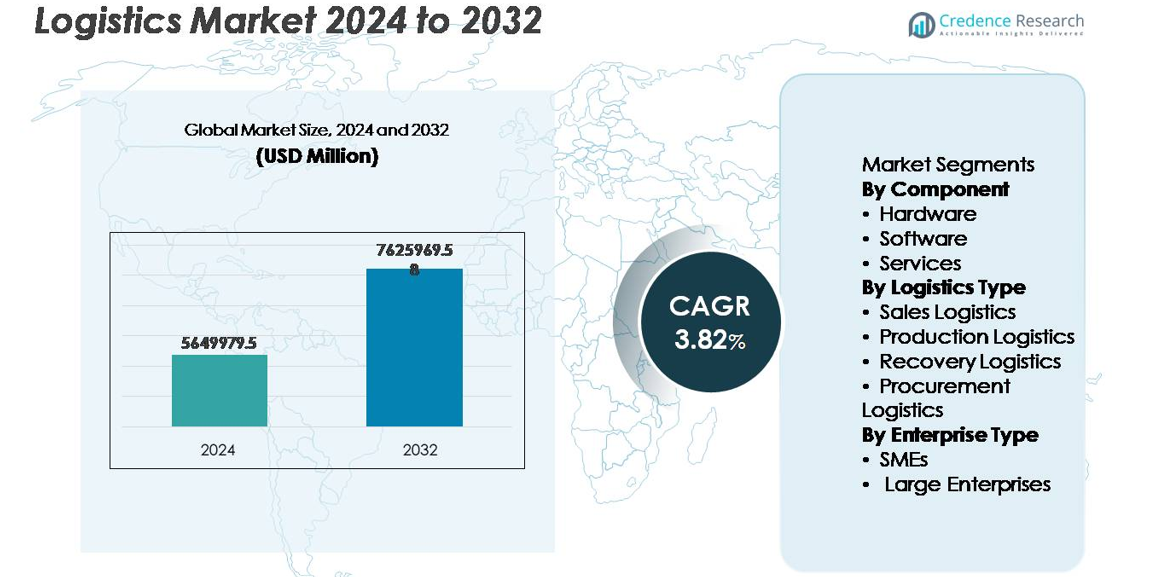

Il mercato globale della logistica è stato valutato a 5.649.979,5 milioni di USD nel 2024 ed è previsto che raggiunga 7.625.969,58 milioni di USD entro il 2032, espandendosi a un CAGR del 3,82% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato Logistico 2024 |

5.649.979,5 milioni di USD |

| Mercato Logistico, CAGR |

3,82% |

| Dimensione del Mercato Logistico 2032 |

7.625.969,58 milioni di USD |

Il mercato della logistica è modellato da una combinazione di leader globali nell’automazione e integratori di sistemi specializzati, tra cui Knapp, Murata Machinery, SSI SCHAEFER Group, Daifuku Co., Ltd., Jungheinrich AG, Honeywell International Inc., KION Group AG, Toyota Industries Corporation, TGW Logistics Group e KUKA AG. Queste aziende competono attraverso robotica di magazzino, gestione autonoma dei materiali, ottimizzazione delle flotte basata sui dati e sistemi integrati di stoccaggio e recupero. L’Asia-Pacifico guida il mercato della logistica con una quota di circa il 38%, trainata dalla produzione su larga scala, espansioni portuali, penetrazione dell’e-commerce e crescita delle infrastrutture multimodali. Nord America ed Europa continuano a investire pesantemente in automazione e sostenibilità come parte della trasformazione della catena di approvvigionamento.

Approfondimenti di Mercato

- Il mercato globale della logistica è stato valutato a 5.649.979,5 milioni di USD nel 2024 e si prevede che raggiungerà 7.625.969,58 milioni di USD entro il 2032, riflettendo un CAGR del 3,82% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dell’adozione dell’automazione, dalle reti di adempimento ottimizzate digitalmente e dalla crescente domanda di servizi di consegna dell’ultimo miglio basati sull’e-commerce nelle economie sviluppate ed emergenti.

- I principali trend includono l’ottimizzazione del percorso abilitata dall’IA, la transizione sostenibile delle flotte, le piattaforme di trasporto multimodali digitali e l’espansione dei magazzini intelligenti alimentati da robotica e tracciamento IoT.

- Le dinamiche competitive sono modellate dagli integratori logistici globali e dai player tecnologici che si concentrano su catene di approvvigionamento resilienti, sebbene le disparità infrastrutturali e i rischi di cybersecurity rimangano restrizioni significative.

- L’Asia-Pacifico domina con una quota di circa il 38%, seguita dal Nord America al 32% e dall’Europa al 27%, mentre il segmento hardware guida per componente, supportato dall’automazione dei magazzini e dai sistemi di gestione avanzati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Componente

Il mercato della logistica è segmentato in hardware, software e servizi, con il segmento hardware che detiene la quota di mercato dominante, guidato dall’aumento dell’adozione di sistemi di automazione avanzati, sistemi di codici a barre e RFID, robot mobili autonomi e infrastrutture di tracciamento abilitate dai sensori. Gli investimenti nella modernizzazione dei magazzini e nella robotica dei centri di adempimento continuano ad accelerare la domanda di hardware mentre le imprese danno priorità all’ottimizzazione del lavoro, all’elaborazione degli ordini più rapida e ai miglioramenti di precisione. Nel frattempo, le piattaforme software che supportano la visibilità in tempo reale, l’analisi predittiva e la gestione dei trasporti stanno rapidamente scalando nell’adozione, completate dall’espansione delle offerte di servizi relative all’integrazione, alla manutenzione e alle operazioni gestite.

- Ad esempio, Zebra Technologies ha riportato che il suo lettore RFID fisso FX9600 è in grado di elaborare fino a 1.200 letture di tag al secondo, supportando ambienti di inventario ad alta densità come grandi hub di adempimento.

Per Tipo di Logistica

In base al tipo di logistica, il mercato è categorizzato in logistica delle vendite, logistica di produzione, logistica di recupero e logistica di approvvigionamento. La logistica di produzione rappresenta il sottosegmento leader, grazie alla crescente necessità di movimento sincronizzato dei materiali, processi di fornitura just-in-time e integrazione del piano di fabbrica all’interno degli ecosistemi di produzione. Una maggiore dipendenza dai gemelli digitali, dai flussi di produzione automatizzati e dai modelli di pianificazione basati sulla domanda supporta la crescita del segmento. La logistica delle vendite si sta espandendo con l’aumento dell’adempimento dell’e-commerce e delle soluzioni di consegna dell’ultimo miglio, mentre la logistica di approvvigionamento e di recupero beneficia delle iniziative di circolarità, della gestione degli asset riutilizzabili e dei framework di logistica inversa che supportano i resi e il riciclaggio.

- “Ad esempio, il Worldporthub automatizzato di UPS a Louisville ha una capacità di elaborazione di 416.000 pacchi all’ora su 155 miglia di nastri trasportatori, dimostrando la scala dei sistemi di adempimento logistico automatizzati.”

Per Tipo di Impresa

Il mercato per tipo di impresa è diviso in PMI e grandi imprese, con le grandi imprese che dominano il segmento grazie a una maggiore capacità di spesa tecnologica, reti di distribuzione globali e adozione strategica dell’automazione dei magazzini e dei flussi di lavoro dei processi robotici. Le grandi imprese sfruttano l’automazione logistica integrata per ridurre il rischio operativo, migliorare la visibilità in tempo reale e aumentare la resilienza attraverso catene di fornitura multi-paese. Tuttavia, le PMI stanno emergendo come un segmento ad alta crescita, supportato da piattaforme logistiche basate su cloud, strumenti di automazione basati su abbonamento e sistemi di gestione dell’inventario e del trasporto scalabili che riducono le spese in conto capitale iniziali e la complessità di implementazione.

Principali Fattori di Crescita:

Adozione Crescente di Tecnologie di Automazione e Catena di Fornitura Digitale

L’automazione è diventata un fattore fondamentale per la trasformazione logistica poiché le imprese cercano una maggiore efficienza di elaborazione, una riduzione degli errori umani e cicli di adempimento più rapidi. La robotica, i veicoli mobili autonomi, l’ottimizzazione del percorso abilitata dall’IA e le simulazioni di magazzino basate su gemelli digitali stanno accelerando la modernizzazione dei processi. I sistemi di gestione dei trasporti integrati nel cloud e le piattaforme di visibilità del carico in tempo reale migliorano il processo decisionale, supportando la prevedibilità dei costi e l’utilizzo della flotta. La crescita dell’e-commerce e la necessità di modelli di consegna nello stesso giorno rafforzano la domanda di automazione scalabile. Man mano che le organizzazioni adottano la gestione predittiva degli asset, la scansione avanzata e la documentazione senza contatto, gli ecosistemi digitali stanno ridefinendo l’affidabilità operativa e l’esperienza del cliente. Questo cambiamento diffuso posiziona l’automazione come un abilitatore a lungo termine di differenziazione competitiva.

- Ad esempio, FedEx ha implementato la tecnologia dei sensori IoT SenseAware in oltre 90 paesi, monitorando la temperatura delle spedizioni, l’esposizione alla luce e i dati di localizzazione con intervalli di trasmissione frequenti fino a ogni 5 minuti, supportando la logistica farmaceutica e di beni di alto valore.

Espansione dei Flussi Commerciali Globali e delle Reti di Distribuzione Transfrontaliere

La liberalizzazione del commercio, le strategie di nearshoring e l’integrazione economica regionale stimolano l’espansione del mercato logistico intensificando i requisiti di trasporto transfrontaliero. La proliferazione dei mercati digitali ha ampliato la partecipazione commerciale delle PMI, portando a un aumento dei volumi di spedizione multi-paese e a flussi di lavoro complessi di conformità doganale. Gli investimenti infrastrutturali, inclusi porti intelligenti, cluster di magazzini, hub multimodali e corridoi transfrontalieri, supportano una maggiore capacità di elaborazione. Le strategie di diversificazione dei fornitori implementate in risposta alle interruzioni della catena di fornitura hanno aumentato la dipendenza da centri di inventario regionali, magazzini doganali e modelli di distribuzione flessibili. Man mano che i mercati emergenti rafforzano le loro capacità di produzione per l’esportazione, i fornitori di logistica continuano a scalare la gestione intelligente del carico, l’automazione doganale e la connettività multimodale.

- Ad esempio, Panasonic Logistics utilizza una rete logistica integrata e globale (inclusi impianti di proprietà, partner 3PL e varie basi di vendita in Asia e altre regioni) per supportare l’approvvigionamento diversificato dei fornitori e le esigenze di rapido rifornimento per i componenti elettronici.

Crescita nell’E-commerce, Retail Omni-channel e Sistemi di Consegna dell’Ultimo Miglio

L’e-commerce rimane un catalizzatore critico che sta rimodellando la logistica, guidato dalle aspettative di rapida evasione degli ordini, dai centri di micro-adempimento e dalla personalizzazione delle consegne. I modelli omni-channel richiedono visibilità unificata dell’inventario, instradamento dinamico e comunicazione in tempo reale tra i partner di adempimento e i consumatori. L’espansione della consegna di generi alimentari, dei modelli basati su abbonamento e dei formati di consegna urbana ha incrementato l’adozione di flotte elettrificate, armadietti di consegna e piattaforme di spedizione ottimizzate per il percorso. I rivenditori stanno formando partnership strategiche con fornitori di tecnologia logistica per gestire il costo per consegna e migliorare le operazioni di logistica inversa. Con la crescita dei resi di prodotti e delle iniziative di riciclaggio, i fornitori di logistica integrano le capacità di flusso inverso nelle reti dirette, rafforzando le catene di approvvigionamento circolari.

Tendenze e Opportunità Chiave:

Spostamento Verso Modelli Logistici Sostenibili, Verdi e Circolari

Le normative orientate alla sostenibilità, i mandati di trasparenza del carbonio e gli obiettivi di efficienza delle risorse stanno accelerando gli investimenti in flotte a basse emissioni, software di ottimizzazione dei percorsi e infrastrutture di magazzinaggio verdi. I veicoli elettrici, i camion alimentati a idrogeno e i combustibili marini alternativi stanno passando dai progetti pilota alle implementazioni su larga scala. La minimizzazione degli imballaggi, i contenitori riutilizzabili e i modelli logistici abilitati al riciclaggio supportano gli ecosistemi di produzione circolare. Le piattaforme di contabilità del carbonio e gli strumenti di tracciabilità basati su blockchain creano report ambientali verificabili. Poiché le imprese danno priorità alla conformità ESG e agli obiettivi di riduzione delle emissioni, le parti interessate della logistica ottengono opportunità nella consegna a emissioni zero, nel trasporto multimodale eco-ottimizzato e nelle soluzioni verdi per l’ultimo miglio.

- Ad esempio, DHL ha dispiegato oltre 32.000 veicoli elettrici nelle sue operazioni logistiche, supportando le iniziative di riduzione delle emissioni attraverso reti di consegna dell’ultimo miglio elettrificate in oltre 500 città globali.

Integrazione di Operazioni Predittive, Autonome e Intelligenti Abilitate dall’IA

L’adozione dell’IA sta creando opportunità per la pianificazione predittiva, il rilevamento della domanda, la navigazione autonoma e il supporto decisionale cognitivo nei flussi di lavoro logistici. I sistemi di trasporto intelligenti prevedono interruzioni meteorologiche, congestioni e tempi di inattività delle risorse, consentendo la mitigazione proattiva dei rischi. I droni autonomi, la raccolta robotica e i veicoli merci a guida autonoma stanno progredendo dagli ambienti di test ai corridoi logistici commerciali. La simulazione potenziata dall’IA migliora l’efficienza del layout del magazzino e la pianificazione del throughput. La fusione di visione artificiale, apprendimento automatico e sensori IoT continua a migliorare il monitoraggio delle condizioni del carico, la conformità alla sicurezza e l’accuratezza dell’inventario. Questi progressi presentano significative opportunità per la trasformazione logistica orientata all’efficienza.

- “Ad esempio, Amazon ha distribuito più di 1.000 bracci robotici Robin abilitati all’IA nella sua rete per smistare i pacchi e ha introdotto il sistema di prelievo Sparrow, il suo primo robot in grado di identificare e gestire milioni di SKU di prodotti diversi e individuali (circa il 65% del catalogo totale), supportando operazioni di evasione ad alto volume”

Sfide Chiave:

Lacune Infrastrutturali, Frammentazione e Prontezza Digitale Disomogenea

Le disparità infrastrutturali tra le reti di trasporto e gli ecosistemi di magazzinaggio ostacolano la scalabilità della logistica. La frammentazione persiste, in particolare tra i piccoli vettori e gli operatori regionali con accesso limitato al capitale per l’automazione. Porti congestionati, strutture della catena del freddo inadeguate e connettività multimodale limitata ritardano i cicli di spedizione e aumentano i costi operativi. La prontezza digitale rimane disomogenea, con problemi di interoperabilità tra sistemi legacy e piattaforme moderne che limitano il coordinamento in tempo reale. Politiche normative variabili e quadri doganali contribuiscono ulteriormente a ritardi e complessità, sfidando l’integrazione transfrontaliera senza soluzione di continuità.

Crescente Rischio di Sicurezza Informatica e Vulnerabilità della Privacy dei Dati

Man mano che le reti logistiche diventano più connesse digitalmente, l’esposizione a minacce informatiche, ransomware e violazioni dei dati si intensifica. Le piattaforme di gestione della catena di approvvigionamento memorizzano informazioni sensibili di partner e clienti, rendendole obiettivi attraenti per attacchi malevoli. Dispositivi IoT, veicoli autonomi e sistemi di magazzino connessi aumentano i punti di ingresso per lo sfruttamento informatico. La mancanza di quadri standardizzati di sicurezza informatica e il monitoraggio insufficiente tra le reti distribuite aumentano i costi di conformità e mitigazione del rischio. Le normative sulla privacy dei dati richiedono strutture robuste di crittografia, governance e risposta agli incidenti, sfidando gli operatori logistici che gestiscono sistemi globali diversificati.

Analisi Regionale

Nord America

Il Nord America detiene circa il 32% della quota di mercato della logistica, guidato dall’automazione avanzata dei magazzini, da solide reti della catena del freddo e da ecosistemi maturi di logistica di terze parti che supportano la distribuzione al dettaglio, sanitaria e industriale. Gli Stati Uniti rimangono il nucleo centrale grazie alla sua vasta attività di e-commerce e alle reti di trasporto merci a livello nazionale che integrano operazioni stradali, aeree e intermodali. Gli investimenti in veicoli merci autonomi, ottimizzazione dei percorsi abilitata dall’IA e transizione verso flotte sostenibili rafforzano il vantaggio innovativo della regione. Il commercio transfrontaliero con Messico e Canada supporta ulteriormente l’espansione multimodale, in particolare sotto strategie di nearshoring e rilocalizzazione manifatturiera che favoriscono la resilienza delle forniture locali e tempi di consegna ridotti.

Europa

L’Europa rappresenta circa il 27% del mercato logistico globale, supportata da corridoi commerciali internazionali consolidati, connettività portuale e quadri normativi avanzati che governano la sicurezza e la sostenibilità del trasporto merci. La regione beneficia di reti logistiche urbane dense e investimenti in trasporti ecologici, flotte elettriche e infrastrutture per la conformità al carbonio. Germania e Paesi Bassi rimangono hub logistici centrali, supportati da una capacità di magazzino ad alto volume e percorsi di trasporto merci coordinati digitalmente. Le politiche dell’economia circolare dell’UE accelerano la domanda di logistica per imballaggi riutilizzabili e flussi di fornitura inversi. Le sfide in corso includono l’aumento dei requisiti di documentazione transfrontaliera e la carenza di manodopera nelle operazioni di trasporto e magazzinaggio.

Asia-Pacifico

L’Asia-Pacifico domina il panorama logistico globale con una quota di mercato di circa il 38%, guidata da una forte produzione manifatturiera, una rapida penetrazione dell’e-commerce e una significativa espansione delle infrastrutture portuali e logistiche. Cina, India, Giappone ed economie del Sud-est asiatico alimentano la domanda attraverso la produzione per l’esportazione, i cluster industriali e i flussi di risorse che supportano le catene di approvvigionamento globali. Gli investimenti sostenuti dal governo in porti intelligenti, dogane digitali e corridoi di trasporto multimodale accelerano la modernizzazione. La base di consumo della classe media in espansione della regione spinge la crescita del volume di consegne dell’ultimo miglio e dell’evasione ordini. Tuttavia, gli squilibri infrastrutturali tra le reti urbane e interne rimangono una sfida, creando opportunità per l’automazione logistica e soluzioni avanzate di pianificazione della capacità.

America Latina

L’America Latina detiene circa il 2% della quota di mercato, influenzata dalla logistica emergente dell’e-commerce, dai canali di esportazione agroalimentare e dalle alleanze commerciali regionali che supportano l’integrazione del trasporto transfrontaliero. Brasile e Messico agiscono come principali centri logistici con zone di magazzinaggio e distribuzione doganale in espansione. Gli investimenti nella connettività ferroviaria, nello sviluppo di porti intelligenti e nella gestione del carico aeroportuale stanno migliorando la capacità di throughput. La volatilità politica, i ritardi doganali e la qualità infrastrutturale incoerente nei corridoi rurali continuano a influenzare la prevedibilità operativa e le strutture dei costi. Le opportunità di crescita emergono nelle reti della catena del freddo, nelle piattaforme di trasporto digitale e nell’espansione sostenibile delle flotte mirata alla riduzione della dipendenza dal carburante.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa l’1% della quota di mercato logistica, guidata dalle esportazioni di energia, dalle zone di libero scambio e dagli investimenti crescenti nella connettività del trasporto aereo. Le nazioni del Golfo stanno sviluppando hub logistici multimodali alimentati da magazzinaggio doganale e digitalizzazione delle dogane. I corridoi infrastrutturali attraverso l’Africa sub-sahariana supportano i flussi di trasporto agricolo e minerario nonostante le sfide operative dovute alla qualità delle strade, alla frammentazione delle dogane e ai divari di maturità tecnologica. I fornitori di logistica adottano sempre più telematica delle flotte, tracciamento GPS e piattaforme cloud per migliorare la visibilità. Le iniziative di diversificazione strategica nella regione del Golfo supportano la trasformazione economica basata sulla logistica e i modelli di riesportazione della distribuzione globale.

Segmentazioni di Mercato:

Per Componente

- Hardware

- Software

- Servizi

Per Tipo di Logistica

- Logistica delle Vendite

- Logistica della Produzione

- Logistica del Recupero

- Logistica degli Approvvigionamenti

Per Tipo di Impresa

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato della logistica presenta un panorama altamente competitivo caratterizzato da integratori globali, fornitori regionali di logistica terzi, spedizionieri e nuovi ingressi guidati dalla tecnologia che stanno rimodellando i modelli di servizio. Gli operatori affermati competono attraverso reti multimodali diversificate, infrastrutture di magazzinaggio scalabili e offerte di gestione della catena di approvvigionamento end-to-end. Le aree di focus strategico includono l’evasione abilitata dall’automazione, l’ottimizzazione delle flotte guidata dall’IA, operazioni a basso impatto di carbonio e servizi di conformità normativa transfrontaliera. I fornitori di tecnologia collaborano sempre più con gli operatori logistici per implementare piattaforme di tracciamento in tempo reale, analisi predittiva, documentazione digitale e sistemi di consegna autonomi. Fusioni, acquisizioni e alleanze strategiche rimangono prevalenti mentre le aziende espandono le loro impronte geografiche e i portafogli di servizi. Le crescenti aspettative dei clienti per trasparenza, consegne più rapide e logistica sostenibile intensificano l’innovazione, costringendo le organizzazioni ad adottare soluzioni di supply chain di nuova generazione per operazioni resilienti, efficienti in termini di costi e digitalmente integrate.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Knapp (Austria)

- Murata Machinery, Ltd (Giappone)

- Gruppo SSI SCHAEFER (Germania)

- Daifuku Co., Ltd. (Giappone)

- Jungheinrich AG (Germania)

- Honeywell International Inc. (USA)

- KION Group AG (Germania)

- Toyota Industries Corporation (Giappone)

- Gruppo TGW Logistics (Austria)

- KUKA AG (Germania)

Sviluppi Recenti

- Nel maggio 2025, KION ha aperto un nuovo centro di distribuzione ricambi altamente automatizzato (Centro di Distribuzione Regionale Europa Centrale) a Kahl am Main.

- Nel febbraio 2024, Dematic ha stretto una partnership con Groupe Robert, un’azienda canadese di logistica. La partnership mirava ad aprire una struttura di stoccaggio a freddo automatizzata. La struttura dispone di un Sistema di Stoccaggio e Recupero Automatizzato ad alta capacità con gru alte 130 piedi per la gestione di alimenti surgelati e freschi.

- Nel novembre 2023: Knapp, un fornitore di soluzioni di automazione, ha collaborato con Biogena, un’azienda austriaca di prodotti per la salute, per automatizzare l’elaborazione delle spedizioni internazionali.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Tipo di logistica, Tipo di impresa e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’automazione e la robotica continueranno a trasformare i magazzini, la velocità di evasione e l’allocazione della forza lavoro.

- L’analisi predittiva guidata dall’IA ottimizzerà la previsione della domanda, l’utilizzo della flotta e la mitigazione dei rischi.

- L’elettrificazione e le flotte alimentate a idrogeno accelereranno la logistica sostenibile e la riduzione delle emissioni.

- Le piattaforme di trasporto digitali miglioreranno la trasparenza e la collaborazione in tempo reale delle spedizioni.

- I veicoli autonomi e i droni espanderanno le operazioni in fase pilota nei corridoi logistici commerciali.

- La tracciabilità abilitata dalla blockchain supporterà la conformità, i controlli di autenticità e la documentazione transfrontaliera.

- L’infrastruttura portuale intelligente migliorerà il flusso delle merci, la gestione della congestione e la connettività dei dati.

- La logistica circolare crescerà attraverso imballaggi riutilizzabili, flussi inversi e recupero delle risorse.

- L’edge computing e i sensori IoT rafforzeranno il monitoraggio delle risorse e l’affidabilità della catena del freddo.

- Il nearshoring e i cambiamenti nella produzione regionale rimodelleranno le strategie di distribuzione globale.