Panoramica del Mercato della Protezione delle Sbarre Collettori:

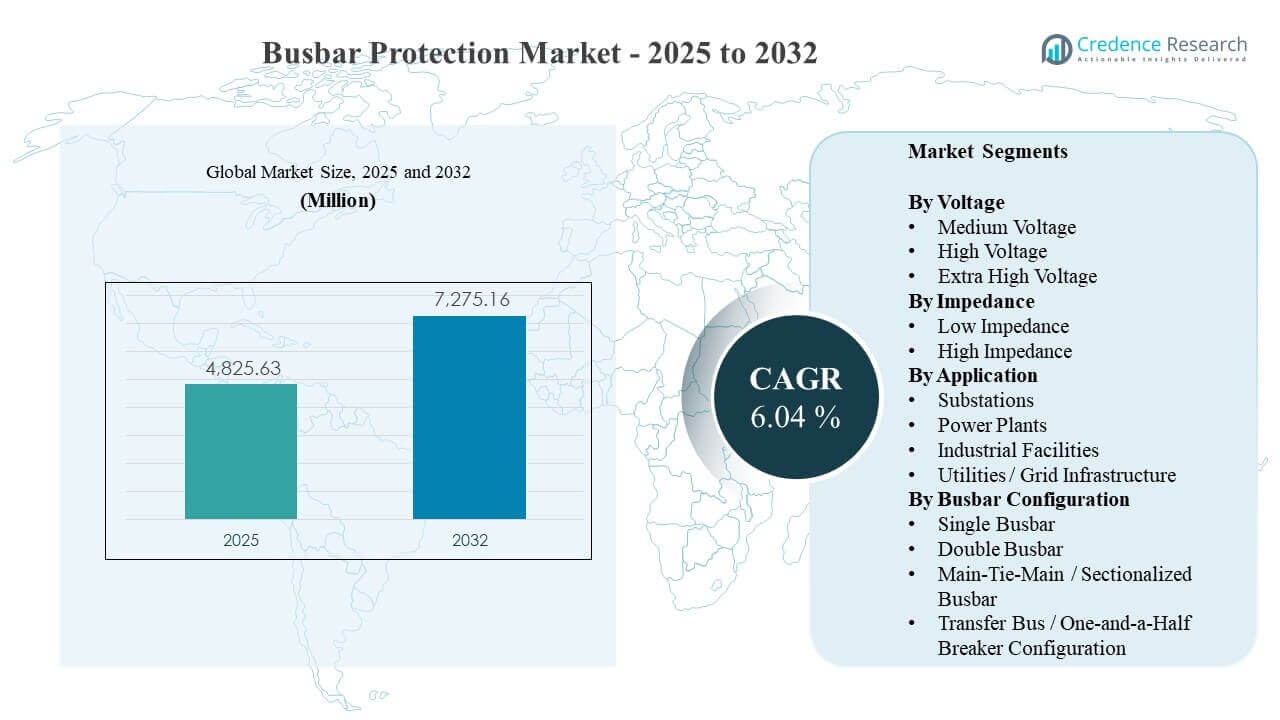

La dimensione globale del mercato della protezione delle sbarre collettori è stata stimata a 4825,63 milioni di USD nel 2025 e si prevede che raggiungerà i 7275,16 milioni di USD entro il 2032, crescendo a un CAGR del 6,04% dal 2025 al 2032. La crescita del mercato della protezione delle sbarre collettori è principalmente guidata dai programmi di modernizzazione della rete che richiedono un isolamento dei guasti più rapido, una maggiore affidabilità delle sottostazioni e la sostituzione degli schemi di protezione obsoleti con relè digitali e protezione differenziale avanzata. L’espansione dell’infrastruttura di trasmissione e distribuzione nell’Asia Pacifico, insieme all’adozione più ampia delle sottostazioni digitali, continua a rafforzare la domanda costante di aggiornamenti della protezione delle sbarre collettori nelle applicazioni industriali e delle utility.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato della Protezione delle Sbarre Collettori 2025 |

4825,63 milioni di USD |

| Mercato della Protezione delle Sbarre Collettori, CAGR |

6,04% |

| Dimensione del Mercato della Protezione delle Sbarre Collettori 2032 |

7275,16 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- L’impedenza bassa ha rappresentato la quota maggiore del 59,8% nel 2025, supportata da una forte preferenza per la protezione differenziale rapida e sicura nelle sottostazioni moderne.

- La media tensione ha catturato una quota del 51,3% nel 2025, riflettendo alti volumi di aggiornamento nelle reti di distribuzione e nelle sottostazioni primarie.

- Le sottostazioni hanno rappresentato una quota del 41,9% nel 2025, rimanendo il punto di implementazione principale per la protezione delle sbarre collettori a causa delle esigenze critiche di isolamento dei guasti.

- L’Asia Pacifico ha detenuto una quota del 39,7% nel 2025, sostenuta da costruzioni su larga scala della rete e investimenti nell’automazione delle sottostazioni.

- Il mercato della protezione delle sbarre collettori si sta espandendo a un CAGR del 6,04% (2025–2032), indicando cicli di sostituzione ed espansione pluriennali sostenuti nell’infrastruttura di protezione.

Analisi dei Segmenti

La domanda del mercato della protezione delle sbarre collettori è modellata dai requisiti di affidabilità di livello utility e dall’accelerazione del rinnovo dei sistemi di protezione e controllo nelle reti di trasmissione e distribuzione. Gli acquirenti favoriscono sempre più soluzioni che si integrano con le architetture delle sottostazioni digitali e supportano flussi di lavoro di comunicazione e ingegneria standardizzati, migliorando la coerenza della messa in servizio e il monitoraggio del ciclo di vita. I livelli di attività di modernizzazione della rete e i mandati di affidabilità stanno anche aumentando la frequenza dei progetti di retrofit di protezione nelle sottostazioni esistenti, dove gli schemi delle sbarre collettori vengono aggiornati per ridurre il rischio di blackout a cascata e limitare i danni alle apparecchiature.

Le decisioni di acquisto nel mercato della protezione delle sbarre collettrici sono influenzate anche dalla complessità dell’integrazione, dai requisiti di test e dalla necessità di un supporto affidabile post-installazione. Le utility e le grandi strutture industriali tendono a valutare i fornitori in base alla capacità di messa in servizio, alla diagnostica, alla prontezza alla cybersecurity e alla reattività del servizio, oltre che alle prestazioni di protezione principali. Questi fattori collettivamente rafforzano l’adozione di schemi differenziali avanzati e guidano la domanda incrementale per piattaforme di relè moderne che possono supportare più configurazioni di sbarre collettrici e zone di protezione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Approfondimenti sul Voltaggio

Il Medio Voltaggio ha rappresentato la quota maggiore del 51,3% nel 2025. Le sottostazioni a medio voltaggio sperimentano alti volumi di attività di modernizzazione perché le reti di distribuzione richiedono frequenti aggiornamenti di protezione per mantenere l’affidabilità e ridurre la durata delle interruzioni. Le implementazioni a medio voltaggio beneficiano anche di cicli di sostituzione più brevi poiché le utility sostituiscono la protezione legacy con relè numerici e una capacità di monitoraggio migliorata. I progetti a medio voltaggio generalmente si scalano più rapidamente su grandi basi installate, sostenendo la quota leader per il fatturato del mercato della protezione delle sbarre collettrici.

Per Approfondimenti sull’Impedanza

L’Impedanza Bassa ha rappresentato la quota maggiore del 59,8% nel 2025. Gli schemi differenziali a bassa impedenza sono ampiamente adottati perché le applicazioni di protezione delle sbarre collettrici richiedono una rapida e selettiva eliminazione dei guasti e un funzionamento sicuro in condizioni di sistema complesse. Gli approcci a bassa impedenza si allineano bene anche con le piattaforme di relè digitali che supportano logiche avanzate, diagnostica e comunicazione per l’automazione delle sottostazioni. Le utility danno priorità alla riduzione del tempo di eliminazione dei guasti e al minimo stress sugli apparecchi, il che rafforza l’adozione dell’impedenza bassa nelle sottostazioni critiche.

Per Approfondimenti sull’Applicazione

Le Sottostazioni hanno rappresentato la quota maggiore del 41,9% nel 2025. Le sottostazioni rimangono il nodo principale per isolare i guasti delle sbarre collettrici e proteggere gli apparecchi di commutazione di alto valore, rendendo la protezione delle sbarre collettrici un requisito critico per l’affidabilità piuttosto che un aggiornamento opzionale. I programmi di automazione delle sottostazioni comunemente combinano l’aggiornamento della protezione con aggiornamenti di controllo, monitoraggio e comunicazione, il che aumenta il ritmo della modernizzazione della protezione delle sbarre collettrici. Gli investimenti focalizzati sulle sottostazioni aumentano anche quando le utility espandono la capacità e le interconnessioni, sostenendo le sottostazioni come principale applicazione per la domanda del mercato della protezione delle sbarre collettrici.

Per Approfondimenti sulla Configurazione delle Sbarre Collettrici

La Sbarra Collettrice Singola rappresenta comunemente una quota importante delle implementazioni in molte reti perché i design a sbarra collettrice singola rimangono prevalenti nelle sottostazioni sensibili ai costi e nei sistemi di distribuzione industriale più semplici. Le configurazioni a Doppia Sbarra Collettrice e Main-Tie-Main tendono a crescere più velocemente dove l’alta affidabilità, la flessibilità di manutenzione e i requisiti di trasferimento del carico sono prioritari. Le configurazioni a Sbarra di Trasferimento e a Interruttore Uno-e-Mezzo appaiono tipicamente in installazioni ad alta criticità dove la ridondanza e la continuità operativa giustificano zone di protezione più complesse. La selezione delle soluzioni del mercato della protezione delle sbarre collettrici dipende sempre più dalla capacità di supportare logiche multi-zona e integrazione dei guasti degli interruttori attraverso queste configurazioni.

Fattori Trainanti del Mercato della Protezione delle Sbarre Collettrici

Modernizzazione della rete e aggiornamenti della protezione guidati dall’affidabilità

La crescita del mercato della protezione delle sbarre collettrici è supportata da programmi delle utility focalizzati sul miglioramento delle metriche di affidabilità e sulla riduzione della probabilità di blackout a cascata. Le utility stanno sempre più standardizzando le architetture di protezione per accelerare la messa in servizio, semplificare la manutenzione e migliorare l’analisi degli eventi. I progetti di modernizzazione delle sottostazioni includono frequentemente la sostituzione dei relè, l’aggiornamento della protezione delle sbarre e l’integrazione con sistemi di automazione e monitoraggio. Queste iniziative nel loro insieme aumentano la domanda di protezione differenziale avanzata delle sbarre collettrici sia nelle reti di trasmissione che di distribuzione.

- Ad esempio, l’architettura SIPROTEC 7SS85 di Siemens supporta fino a 20 punti di misura del trasformatore di corrente trifase e 26 baie all’interno di un unico schema di protezione delle sbarre centralizzato, consentendo di riutilizzare un modello di configurazione uniforme su grandi flotte di sottostazioni.

Espansione dell’infrastruttura di trasmissione e distribuzione

La domanda del mercato della protezione delle sbarre collettrici aumenta con la messa in servizio di nuove sottostazioni e stazioni di smistamento per supportare la crescita del carico, le interconnessioni rinnovabili e il rafforzamento della rete. Le nuove costruzioni richiedono una protezione moderna delle sbarre per salvaguardare apparecchiature di alto valore e garantire un isolamento selettivo dei guasti. Una maggiore complessità della rete aumenta anche la domanda di schemi di protezione in grado di gestire più sezioni di sbarre e zone ridondanti. Gli approvvigionamenti guidati dall’espansione supportano volumi costanti di relè di protezione, servizi di ingegneria e attività di messa in servizio.

Sottostazioni digitali e requisiti di interoperabilità

L’adozione del mercato della protezione delle sbarre collettrici beneficia dei lanci di sottostazioni digitali che favoriscono i relè numerici con forti funzionalità di comunicazione e diagnostica. Le architetture interoperabili riducono il rischio di integrazione e supportano una distribuzione scalabile su grandi flotte di sottostazioni. I flussi di lavoro di ingegneria digitale migliorano anche il controllo della configurazione e consentono una risposta più rapida ai cambiamenti del sistema. Questi fattori aumentano l’attrattiva delle soluzioni moderne di protezione delle sbarre che si integrano perfettamente con gli ambienti di automazione delle sottostazioni.

- Ad esempio, i concetti di sottostazione digitale di ABB combinano la protezione distribuita delle sbarre REB500 con le comunicazioni di stazione e processo IEC 61850, consentendo una segnalazione di intervento ad alta velocità e un’ampia auto-supervisione all’interno di sistemi di protezione e controllo completamente digitali.

Elettrificazione industriale e necessità di uptime critico

La domanda del mercato della protezione delle sbarre collettrici è rafforzata da impianti industriali che danno priorità all’uptime, alla protezione delle apparecchiature e alla rapida eliminazione dei guasti. L’elettrificazione dei processi e la maggiore densità di potenza aumentano le conseguenze dei guasti delle sbarre, elevando il valore di una protezione affidabile. Gli acquirenti industriali preferiscono anche fornitori con un forte supporto alla messa in servizio e capacità di servizio durante il ciclo di vita per ridurre il rischio operativo. Questi requisiti sostengono l’adozione della protezione delle sbarre nelle strutture industriali ad alto carico e nei siti di infrastrutture critiche.

Sfide del Mercato della Protezione dei Sbarre Collettori

Le implementazioni nel mercato della protezione dei sbarre collettori affrontano sfide legate alla complessità ingegneristica, allo sforzo di integrazione e al tempo di messa in servizio, specialmente nei progetti di retrofit con apparecchiature di commutazione legacy e ambienti con fornitori misti. Gli aggiornamenti di protezione richiedono spesso una valida convalida dei CT, il coordinamento degli schemi e tagli progressivi per mantenere la continuità del servizio. Questi vincoli possono estendere i tempi dei progetti e aumentare il costo totale di implementazione. Di conseguenza, le utility e gli acquirenti industriali spesso danno priorità ai fornitori con supporto sul sito comprovato, flussi di lavoro ingegneristici ripetibili e strumenti di convalida robusti.

- Ad esempio, la piattaforma di protezione numerica dei sbarre collettori REB 500 di ABB è stata implementata in sottostazioni multi-bay con fino a 12 sezioni di sbarre e 48 bay, dove il pre-test in fabbrica dell’intero schema e la riduzione del cablaggio secondario hanno dimostrato di ridurre sostanzialmente i tempi di realizzazione e messa in servizio del progetto rispetto alle architetture di protezione delle sbarre collettori cablate convenzionali.

L’adozione del mercato della protezione dei sbarre collettori è anche limitata dai requisiti di test e manutenzione continui che influenzano il costo del ciclo di vita e le esigenze di personale. I sistemi di protezione devono essere testati periodicamente per garantire un funzionamento sicuro, e le utility spesso affrontano vincoli nelle risorse ingegneristiche specialistiche di protezione. Le aspettative di cybersecurity e conformità aggiungono ulteriore complessità ai progetti di digitalizzazione delle sottostazioni. Questi fattori possono rallentare i cicli decisionali, in particolare per le utility più piccole e gli operatori industriali con budget limitati.

Tendenze e Opportunità del Mercato della Protezione dei Sbarre Collettori

L’innovazione nel mercato della protezione dei sbarre collettori enfatizza sempre più la diagnostica avanzata, l’analisi degli eventi e il monitoraggio delle condizioni integrati nei relè numerici. Gli acquirenti apprezzano soluzioni che riducono il tempo di indagine dei guasti e supportano la manutenzione predittiva degli asset di protezione. Le piattaforme moderne consentono anche una gestione della configurazione più scalabile, migliorando la coerenza tra le flotte di sottostazioni. Queste capacità creano opportunità per i fornitori di espandere il valore del software e dei servizi accanto alle implementazioni hardware.

Le opportunità del mercato della protezione dei sbarre collettori si espandono anche con l’integrazione nelle reti di quote più elevate di risorse basate su inverter e flussi di potenza più dinamici. Condizioni operative più complesse aumentano la necessità di una protezione sicura e selettiva che si adatti alla topologia del sistema in cambiamento e alle caratteristiche dei guasti. I programmi di modernizzazione delle sottostazioni possono sempre più favorire architetture di protezione modulari e aggiornabili. Questo cambiamento supporta una crescita pluriennale nel rinnovo dei relè di protezione, nei servizi di ingegneria e nei modelli di implementazione delle sottostazioni digitali standardizzati.

- Ad esempio, i test di interoperabilità tra Schweitzer Engineering Laboratories SEL‑487B e ABB REF615 IEDs in uno schema di protezione digitale del busbar basato su IEC 61850, utilizzando un simulatore digitale in tempo reale hardware-in-the-loop, hanno dimostrato un’operazione affidabile multi-vendor sotto guasti interni simulati del busbar e hanno convalidato che l’architettura modulare può essere estesa aggiungendo nuove baie e IED senza compromettere le prestazioni di protezione differenziale.

Approfondimenti Regionali

Nord America (quota del 24,6% nel 2025)

L’attività del mercato della protezione del busbar in Nord America è supportata dai cicli di sostituzione delle infrastrutture di rete invecchiate e dalle iniziative di modernizzazione su larga scala delle utility. Le utility danno priorità all’affidabilità, alla rapida eliminazione dei guasti e agli schemi di protezione aggiornati nei sottostazioni critiche. La standardizzazione dell’automazione delle sottostazioni e delle pratiche di ingegneria della protezione aiuta anche le utility a scalare le implementazioni su grandi basi installate. Questi fattori sostengono collettivamente una domanda costante di retrofit per la protezione avanzata del busbar sia nelle reti di trasmissione che di distribuzione.

Europa (quota del 23,1% nel 2025)

La domanda di mercato della protezione del busbar in Europa è modellata dai requisiti di stabilità della rete, dall’integrazione delle energie rinnovabili e dalla modernizzazione delle infrastrutture di protezione e controllo delle sottostazioni. Le utility enfatizzano la protezione selettiva e l’alta disponibilità del sistema, il che supporta gli aggiornamenti nelle sottostazioni e interconnessioni complesse. Standard ingegneristici solidi e programmi di ristrutturazione strutturati accelerano la sostituzione delle architetture di protezione legacy. Queste dinamiche sostengono una domanda costante di aggiornamenti per la protezione del busbar nelle sottostazioni di trasmissione e distribuzione.

Asia Pacifico (quota del 39,7% nel 2025)

L’impulso del mercato della protezione del busbar in Asia Pacifico è ancorato alla quota regionale leader del 39,7% nel 2025 e all’espansione in corso delle infrastrutture di trasmissione e distribuzione. La costruzione di nuove sottostazioni e i programmi di modernizzazione su larga scala creano una domanda costante di protezione avanzata del busbar nelle applicazioni delle utility. La rapida urbanizzazione e la crescita industriale aumentano il carico del sistema, elevando la necessità di un isolamento affidabile dei guasti. Queste condizioni supportano un approvvigionamento sostenuto di relè di protezione moderni, schemi e servizi di messa in servizio in tutta la regione.

America Latina (quota del 7,8% nel 2025)

L’adozione del mercato della protezione del busbar in America Latina è principalmente guidata da aggiornamenti di trasmissione e distribuzione basati su progetti e programmi di modernizzazione selettiva nei sistemi di utility più grandi. Gli investimenti nella protezione spesso si concentrano nell’espansione dei corridoi urbani, dei poli industriali e delle zone di miglioramento dell’affidabilità. Il tempismo degli approvvigionamenti può essere influenzato dai cicli di bilancio e dagli approcci di implementazione a fasi, modellando i modelli di domanda a breve termine. Nonostante la scala più piccola rispetto alle regioni leader, i requisiti di modernizzazione supportano un potenziale di crescita stabile nel tempo.

Medio Oriente & Africa (quota del 4,8% nel 2025)

La domanda nel mercato della protezione delle sbarre collettrici in Medio Oriente & Africa è sostenuta da sviluppi infrastrutturali, progetti di rafforzamento delle utility e espansione dei sistemi di potenza industriali. Gli investimenti guidati da progetti in sottostazioni ad alta affidabilità e strutture critiche aumentano la domanda di schemi di protezione robusti. Gli acquirenti in genere danno priorità al supporto affidabile per la messa in servizio e ai servizi di ciclo di vita a causa della criticità operativa. Questi fattori creano opportunità costanti legate a nuove costruzioni e iniziative di modernizzazione mirate.

Panorama Competitivo

La competizione nel mercato della protezione delle sbarre collettrici è definita dai fornitori che si differenziano attraverso le prestazioni di protezione, l’interoperabilità con l’automazione delle sottostazioni, la prontezza alla cybersecurity e la profondità del servizio di ciclo di vita. Le aziende leader competono sulla capacità di supportare configurazioni multiple di sbarre collettrici, fornire schemi differenziali sicuri e offrire un forte supporto per la messa in servizio e la manutenzione a lungo termine. L’ampiezza del portafoglio tra relè di protezione, componenti digitali per sottostazioni e servizi di ingegneria rafforza il posizionamento con clienti utility e industriali. L’enfasi strategica si sta anche spostando verso diagnosi abilitate da analisi e flussi di lavoro ingegneristici ripetibili che riducono il rischio di implementazione.

ABB Ltd. è posizionata fortemente nelle soluzioni di protezione delle sbarre collettrici attraverso piattaforme di protezione e controllo che supportano architetture moderne di sottostazioni e ingegneria scalabile. ABB Ltd. enfatizza tipicamente l’integrazione con ambienti di automazione, diagnostica e approcci di configurazione standardizzati per migliorare la coerenza dell’implementazione tra le flotte di sottostazioni. ABB Ltd. beneficia anche di una presenza globale nei servizi che supporta la messa in servizio, l’esecuzione di retrofit e le esigenze di ciclo di vita a lungo termine degli asset. Queste capacità si allineano con le priorità degli acquirenti per affidabilità, interoperabilità e supporto operativo negli aggiornamenti di protezione.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- General Electric Company (GE Vernova / GE Grid Solutions)

- Mitsubishi Electric Corporation

- Eaton Corporation plc

- Hitachi Energy Ltd.

- Toshiba Energy Systems & Solutions Corporation

- NR Electric Co., Ltd.

- Schweitzer Engineering Laboratories (SEL)

- Basler Electric Company

- ERLPhase Power Technologies Ltd.

- ZIV Aplicaciones y Tecnología, S.A.

- Arcteq Oy

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio così come i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categorie, focalizzate sul settore e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel gennaio 2026, GE Vernova ha evidenziato il suo relè di protezione Multilin B30 come un’alternativa economica agli schemi tradizionali ad alta impedenza, aggiungendo supporto avanzato per le architetture di bus di processo IEC 61850-9-2 per proteggere fino a 16 alimentatori e più zone differenziali in layout di sbarre di distribuzione in evoluzione.

- Nel marzo 2025, ZIV Aplicaciones y Tecnología, S.A. ha ampliato la sua offerta di protezione distribuita delle sbarre con il sistema DBF, fornendo protezione differenziale per fino a 24 baie e 4 sbarre utilizzando valori campionati IEC 61869-9, GOOSE IEC 61850-8-1 e PTP IEC 61850-9-3, insieme a logica di supervisione e funzioni di zona dinamica per migliorare la sicurezza e l’affidabilità dei guasti delle sbarre.

- Nell’ottobre 2024, Hitachi Energy Ltd. ha aggiornato il suo portafoglio di protezione delle sbarre della famiglia Relion, enfatizzando gli schemi di protezione numerica delle sbarre e dei guasti degli interruttori basati su IEC 61850 che supportano sia le architetture centralizzate che decentralizzate per le disposizioni delle sbarre di distribuzione, subtrasmissione e trasmissione.

Ambito del Rapporto

Per Segmentazione

Per Tensione

- Tensione Media

- Alta Tensione

- Tensione Extra Alta

Per Impedenza

- Bassa Impedenza

- Alta Impedenza

Per Applicazione

- Sottostazioni

- Centrali Elettriche

- Impianti Industriali

- Servizi Pubblici / Infrastruttura di Rete

Per Configurazione delle Sbarre

- Barra Singola

- Doppia Barra

- Main-Tie-Main / Barra Sezionalizzata

- Barra di Trasferimento / Configurazione a Uno e Mezzo Interruttore

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa