Panoramica del Mercato della Risposta Automatica alla Domanda

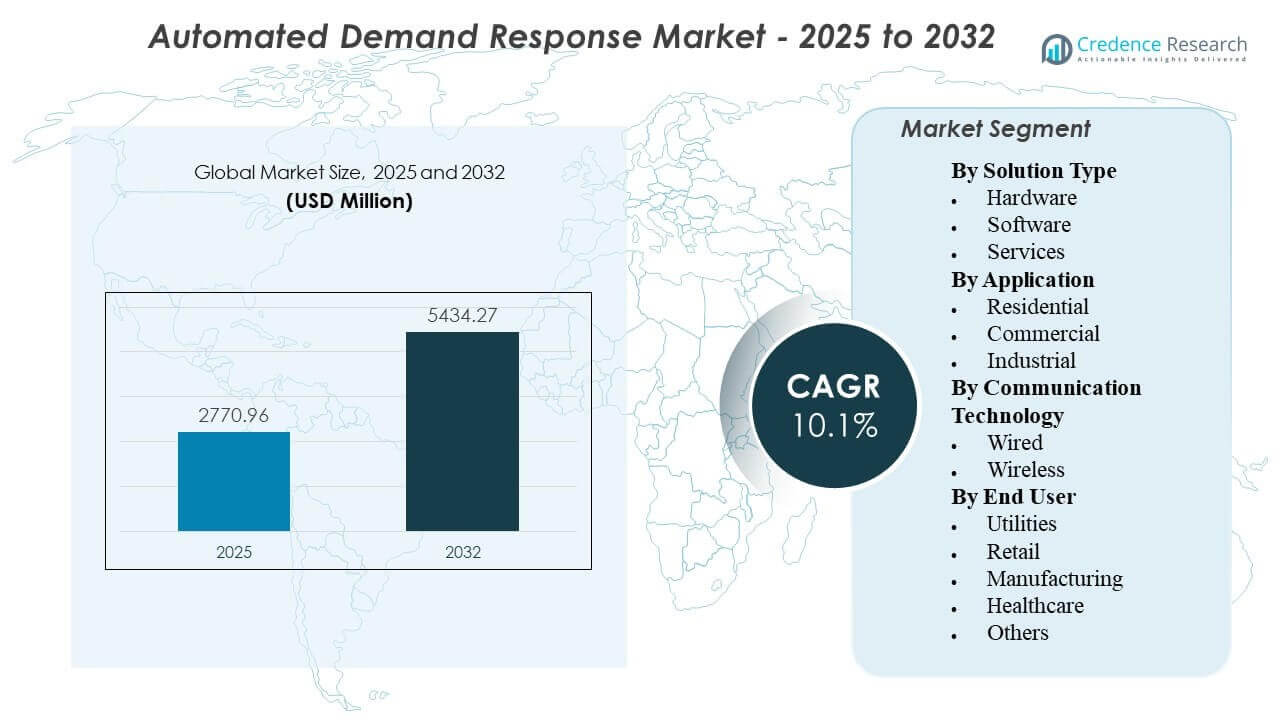

La dimensione del mercato globale della Risposta Automatica alla Domanda è stata stimata a 2.770,96 milioni di USD nel 2025 e si prevede che raggiungerà i 5.434,27 milioni di USD entro il 2032, crescendo a un CAGR del 10,1% dal 2025 al 2032. La crescita è guidata dalla crescente necessità per le utility e i grandi consumatori di energia di automatizzare la gestione del carico di picco e migliorare l’affidabilità della rete attraverso azioni di risposta più rapide e ripetibili. La digitalizzazione continua delle operazioni di rete e la diffusione più ampia dei controlli connessi negli edifici e nelle industrie stanno rafforzando la partecipazione e migliorando le prestazioni degli eventi nei portafogli dei clienti.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato della Risposta Automatica alla Domanda 2025 |

2.770,96 milioni di USD |

| Mercato della Risposta Automatica alla Domanda, CAGR |

10,1% |

| Dimensione del Mercato della Risposta Automatica alla Domanda 2032 |

5.434,27 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il mercato è stato valutato a 2.770,96 milioni di USD nel 2025, riflettendo un forte slancio di adozione nei programmi guidati dalle utility e abilitati dagli aggregatori.

- Si prevede che il mercato raggiungerà i 5.434,27 milioni di USD entro il 2032, supportato da implementazioni in scala tra le basi di clienti commerciali e industriali.

- Si prevede che il mercato si espanderà a un CAGR del 10,1%, indicando un investimento sostenuto nella flessibilità del carico pronta per l’automazione.

- Il periodo di previsione 2025–2032 evidenzia cicli di espansione dei programmi pluriennali legati alla modernizzazione della rete e all’adozione di dispositivi connessi.

- L’anno base 2025 e l’anno di previsione 2032 riflettono un orizzonte di pianificazione allineato con la pianificazione della capacità delle utility e i cicli di approvvigionamento della flessibilità dal lato della domanda.

Analisi del Segmento

L’adozione della risposta automatica alla domanda si sta espandendo poiché le utility e i grandi utenti di energia passano dalla partecipazione manuale agli eventi all’automazione che migliora la prevedibilità, riduce il carico operativo e consente prestazioni ripetibili. Gli operatori dei programmi danno sempre più priorità ai flussi di lavoro end-to-end che includono l’onboarding degli asset, la gestione degli eventi, i framework di monitoraggio e misurazione, in particolare per i portafogli che coprono più siti. L’economia delle implementazioni migliora quando i sistemi di controllo degli edifici o industriali esistenti possono essere integrati con una complessità di retrofit minima, supportando una scalabilità più rapida nelle strutture commerciali e in alcuni carichi industriali.

La performance del segmento riflette anche le differenze nella controllabilità e nella tolleranza al rischio tra gli utenti finali. Gli edifici commerciali spesso offrono flessibilità ad alta frequenza e basso impatto attraverso strategie di HVAC, illuminazione e refrigerazione, mentre la partecipazione industriale dipende dai vincoli di processo e dai percorsi di riduzione ingegnerizzati. Le scelte di comunicazione e la progettazione delle soluzioni enfatizzano sempre più la rapida implementazione, l’interoperabilità e i controlli di sicurezza informatica, con i fornitori che si differenziano per capacità di integrazione, affidabilità e scalabilità su asset distribuiti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Tipo di Soluzione

Software è previsto che guidi l’adozione perché la risposta automatizzata alla domanda dipende dalle capacità di orchestrazione come la pianificazione degli eventi, la logica di dispacciamento, il monitoraggio del portafoglio e i flussi di lavoro di reporting. Gli acquirenti danno priorità a piattaforme che possono integrarsi con strumenti di misurazione, operazioni di rete e controlli in loco, supportando al contempo l’onboarding scalabile su migliaia di endpoint. Man mano che i programmi maturano, la differenziazione del software si concentra sempre più su interoperabilità, automazione basata su politiche e prontezza alla verifica delle prestazioni. Servizi si espandono insieme al software a causa della complessità dell’integrazione, delle esigenze di abilitazione dei clienti e dei requisiti di ottimizzazione continua su portafogli multi-sito.

Per Applicazione

Commerciale è previsto che rimanga l’area di applicazione principale perché gli edifici offrono carichi controllabili che possono essere automatizzati con limitate interruzioni operative e chiari vincoli di comfort. Molti siti commerciali operano già sistemi di gestione degli edifici, il che riduce il tempo di integrazione e supporta un rollout più rapido su catene e portafogli. La domanda Industriale rimane significativa dove la flessibilità può essere ingegnerizzata in carichi non critici, ma l’adozione varia in base alla sensibilità del processo e ai requisiti di progettazione specifici del sito. La partecipazione Residenziale cresce dove i dispositivi connessi sono diffusi, sebbene i risultati dipendano dalla penetrazione dei dispositivi e dalla coerenza dell’impegno dei clienti.

Per Tecnologia di Comunicazione

Wireless è previsto che guidi perché consente una rapida implementazione su asset distribuiti, dietro il contatore, senza un’estesa cablatura, rendendolo adatto per catene commerciali e portafogli geograficamente dispersi. La connettività wireless supporta anche retrofit più rapidi e una maggiore compatibilità dei dispositivi dove le condizioni del sito variano. Le priorità di adozione includono sempre più la postura di sicurezza informatica, l’affidabilità e la resilienza della rete oltre alla velocità di installazione. Cablato rimane importante in ambienti industriali e critici dove si preferisce una performance deterministica e reti strettamente controllate.

Per Utente Finale

Utility sono previste come i principali utenti finali perché progettano, acquistano e gestiscono la maggior parte dei programmi di risposta automatizzata alla domanda e richiedono visibilità e controllo a livello di portafoglio. Le utility guidano anche i requisiti di integrazione con sistemi di misurazione, regolamento e operazioni di rete, influenzando la selezione delle soluzioni e la differenziazione dei fornitori. L’adozione nel Manifatturiero aumenta dove l’esposizione ai costi energetici è alta e i siti possono implementare flessibilità strutturata senza impattare sui processi principali. La partecipazione nel Sanitario tende a concentrarsi su carichi non clinici e dà priorità alla sicurezza, alla ridondanza e a rigorosi vincoli operativi.

Fattori Trainanti del Mercato della Risposta Automatica alla Domanda

Esigenze di affidabilità della rete e gestione del carico di picco

Le utility stanno affrontando margini di capacità più ristretti ed eventi di picco più frequenti, aumentando il valore della flessibilità del carico affidabile. La risposta automatica alla domanda aiuta a convertire la risposta volontaria e manuale in un’esecuzione ripetibile degli eventi con minore attrito operativo. Man mano che la gestione dei picchi diventa uno strumento di pianificazione piuttosto che un’azione isolata, i proprietari dei programmi danno priorità all’automazione che può scalare su migliaia di punti finali. Questo fattore è più forte dove le utility richiedono prestazioni costanti e una risposta di dispacciamento più rapida durante condizioni di rete limitate.

Espansione dei dispositivi connessi e dei controlli edilizi/industriali

La diffusione più ampia di termostati intelligenti, sistemi di gestione degli edifici e livelli di controllo industriale migliora la base indirizzabile per la risposta automatica. Quando i sistemi di controllo esistono già, l’ADR può essere implementato con meno retrofit, accelerando il lancio del programma e migliorando l’economia della partecipazione. I controlli connessi consentono anche strategie più granulari come la riduzione graduale, le regolazioni dei setpoint e la logica di recupero automatizzata. Questo aumenta la riduzione del carico raggiungibile senza disturbare significativamente il comfort degli occupanti o i processi critici.

- Ad esempio, Enel X ha riferito che l’impianto di stoccaggio a freddo di Lineage a Oxford, in Australia, ha raddoppiato la sua capacità di stoccaggio a freddo mantenendo l’uso di elettricità a 37 GWh all’anno, e il sito può ridurre la domanda fino a 3.250 kW per un massimo di due ore durante i periodi di alta domanda senza influire sulle operazioni o sulla qualità del prodotto.

Volatilità crescente dei costi energetici e ottimizzazione dei costi operativi

I grandi utenti commerciali e industriali cercano sempre più strumenti che riducano le tariffe di domanda di picco e migliorino la produttività energetica. I programmi automatizzati riducono la necessità di interventi manuali, abbassando il carico di lavoro e migliorando la coerenza nelle operazioni multi-sito. I partecipanti beneficiano anche di una migliore visibilità sulle prestazioni degli eventi e sul monitoraggio delle basi, che supporta la governance energetica interna. La narrativa ROI risultante rafforza l’adozione, specialmente tra i clienti che gestiscono più strutture o operazioni ad alta intensità energetica.

- Ad esempio, Enel X ha documentato che lo stabilimento Kimberly-Clark di Huntsville in Ontario, una struttura da 7 MW, è stato in grado di ridurre 5,3 MW durante un dispacciamento di 4 ore, consentendo all’impianto di allineare la risposta alla domanda con la manutenzione programmata invece di fare affidamento su decisioni di spegnimento puramente manuali.

Supporto politico e investimenti delle utility nella flessibilità dal lato della domanda

Molti mercati energetici stanno rafforzando i meccanismi che incoraggiano la partecipazione dal lato della domanda per supportare l’equilibrio del sistema e rinviare gli aggiornamenti infrastrutturali. Le utility finanziano o co-finanziano sempre più tecnologie abilitanti per migliorare l’iscrizione e le prestazioni, accelerando l’adozione di soluzioni pronte per l’automazione. Man mano che la flessibilità dal lato della domanda diventa parte delle agende più ampie di modernizzazione della rete, l’ADR beneficia delle priorità di integrazione tra misurazione, operazioni di distribuzione e programmi per i clienti. Questo fattore supporta anche cicli di approvvigionamento di piattaforme a lungo termine che favoriscono ecosistemi di software e servizi scalabili.

Sfide del Mercato della Risposta alla Domanda Automatizzata

I programmi di risposta alla domanda automatizzata affrontano complessità di integrazione tra siti, dispositivi e protocolli eterogenei, il che può rallentare i tempi di implementazione. I clienti spesso operano con generazioni di apparecchiature miste e ottenere un comportamento di controllo coerente richiede ingegneria e test specifici per il sito. I requisiti di sicurezza informatica e governance dei dati aggiungono ulteriore attrito, in particolare quando la gestione remota tocca sistemi operativi critici. Questi fattori aumentano i costi di implementazione e possono ritardare la scalabilità oltre i primi progetti pilota.

La garanzia delle prestazioni rimane un’altra sfida poiché i risultati dipendono dalla metodologia di base, dalla reattività dei dispositivi e dai vincoli operativi dei clienti durante gli eventi. I partecipanti industriali e sanitari spesso impongono limiti rigidi su ciò che può essere ridotto, riducendo la profondità della flessibilità e richiedendo una logica di automazione attenta. Le pratiche di misurazione e verifica possono variare a seconda del programma, creando controversie sul valore fornito e sui risultati delle liquidazioni. Man mano che i portafogli si espandono, mantenere una qualità di risposta coerente su migliaia di punti finali diventa un onere operativo continuo.

- Ad esempio, EnergyHub ha riferito di essere diventato il primo fornitore di DERMS a superare 1 milione di risorse energetiche distribuite sotto gestione, con tali risorse che forniscono 1,35 GW di flessibilità.

Tendenze e Opportunità del Mercato della Risposta alla Domanda Automatizzata

Una tendenza chiave è il passaggio verso l’orchestrazione basata su portafoglio attraverso più tipi di asset, dove l’ADR è coordinato insieme ai controlli degli edifici, alle risorse energetiche distribuite e ai carichi flessibili emergenti. Gli operatori dei programmi stanno standardizzando i flussi di lavoro di onboarding e gestione per ridurre i tempi di configurazione per sito e migliorare la scalabilità. Questa tendenza crea opportunità per piattaforme che semplificano l’iscrizione dei dispositivi, automatizzano le strategie di controllo e forniscono una forte visibilità di monitoraggio. I fornitori che possono dimostrare prestazioni ripetibili su grandi flotte sono meglio posizionati per implementazioni a livello di utility.

- Ad esempio, AutoGrid afferma che la sua piattaforma gestisce 8 GW di risorse flessibili in oltre 40 clienti energetici globali e nel programma di Tata Power ha supportato una riduzione della capacità di picco di 75 MW nei primi sei mesi coinvolgendo 55.000 clienti residenziali e 6.000 grandi clienti commerciali e industriali.

Un’altra tendenza è l’attenzione crescente sull’esperienza del cliente e sulla semplicità operativa, dove l’automazione deve essere facile da adottare e affidabile nelle operazioni quotidiane. Le soluzioni sono sempre più progettate per ridurre al minimo le interruzioni attraverso guardrail di comfort/processo configurabili e strategie di recupero degli eventi più intelligenti. Questo apre opportunità nelle catene commerciali, nei rivenditori multi-sito e nei portafogli immobiliari gestiti che valorizzano modelli di distribuzione standardizzati. La consegna guidata dai servizi e il supporto per l’ottimizzazione a lungo termine stanno diventando più importanti poiché i proprietari dei programmi perseguono prestazioni sostenute piuttosto che installazioni una tantum.

Approfondimenti Regionali

Nord America

Il Nord America è in testa con una quota stimata del 38,2% nel 2025 grazie a strutture di programmi di risposta alla domanda consolidate, una maggiore penetrazione delle infrastrutture di rete e lato cliente, e modelli di partecipazione commerciale e industriale maturi. Le utility e gli aggregatori in questa regione solitamente enfatizzano l’automazione scalabile, l’onboarding standardizzato e l’affidabilità operativa, che supporta l’esecuzione ripetibile degli eventi su ampi portafogli. Gli edifici commerciali rimangono una base di implementazione primaria perché l’automazione può essere realizzata attraverso i controlli degli edifici esistenti e la gestione centralizzata delle strutture. L’ecosistema dei fornitori della regione e la capacità di integrazione supportano anche un tempo di valorizzazione più rapido per le implementazioni guidate dalle utility.

Europa

L’Europa ha rappresentato una quota stimata del 22,7% nel 2025, supportata da forti agende di decarbonizzazione e un crescente focus sulla flessibilità man mano che la penetrazione delle energie rinnovabili aumenta nei sistemi energetici. L’adozione spesso progredisce attraverso quadri specifici del mercato, con implementazione modellata dal design del programma a livello nazionale, dalle strutture regolatorie e dai requisiti degli operatori di rete. La partecipazione alla risposta alla domanda è rafforzata dove il patrimonio edilizio commerciale e i cluster industriali possono fornire flessibilità prevedibile senza compromettere la continuità operativa. Le considerazioni sull’interoperabilità e la sicurezza informatica rimangono centrali mentre le utility integrano l’automazione in strategie più ampie di smart grid e flessibilità.

Asia Pacifico

L’Asia Pacifico ha catturato una quota stimata del 27,1% nel 2025, guidata dalla rapida crescita del carico nei centri urbani, dall’espansione delle infrastrutture commerciali e dallo stress della rete che aumenta il valore della gestione dei picchi e della flessibilità automatizzata. L’adozione è tipicamente disomogenea tra i paesi, con un’accelerazione più rapida nei mercati che avanzano nelle implementazioni di smart grid e nell’automazione degli edifici e industriale connessa. Grandi portafogli commerciali e industrie ad alta intensità energetica forniscono casi d’uso scalabili dove le barriere all’integrazione possono essere gestite attraverso modelli di rollout standardizzati. Man mano che le utility e i regolatori espandono i programmi di flessibilità, i fornitori di soluzioni beneficiano di una maggiore domanda di piattaforme di orchestrazione e connettività dei dispositivi scalabile.

America Latina

L’America Latina ha rappresentato una quota stimata del 7,4% nel 2025, con l’adozione generalmente guidata da programmi e progetti e il momentum più forte dove la modernizzazione della rete e le esigenze di affidabilità incoraggiano la flessibilità dal lato della domanda. La partecipazione commerciale e industriale può essere significativa in mercati selezionati, ma la scalabilità dipende dalla chiarezza delle politiche, dai cicli di investimento delle utility e dall’implementazione delle infrastrutture abilitanti. Le soluzioni che minimizzano la complessità del retrofit e forniscono chiari risparmi operativi tendono a guadagnare trazione più rapidamente. Le partnership e i modelli basati sui servizi possono essere importanti per accelerare l’onboarding e migliorare i risultati delle prestazioni in implementazioni multi-sito.

Medio Oriente & Africa

Il Medio Oriente & Africa ha detenuto una quota stimata del 4,6% nel 2025 e rimane un mercato emergente, con l’adozione incentrata su iniziative di modernizzazione, grandi utenti commerciali e programmi di efficienza mirati. I casi d’uso della risposta alla domanda spesso danno priorità all’affidabilità, alla gestione dei picchi e alla resilienza operativa, in particolare per strutture ad alto carico e sviluppi urbani in rapida crescita. Il dispiegamento richiede tipicamente un’attenta pianificazione dell’integrazione, controlli di cybersicurezza e salvaguardie operative, specialmente in strutture critiche. Si prevede che la crescita si concentrerà in mercati con forti roadmap di digitalizzazione guidate dalle utility e infrastrutture commerciali in espansione.

Panorama Competitivo

La competizione è modellata dalla capacità di fornire esecuzione automatizzata affidabile degli eventi su larga scala, integrarsi con i sistemi delle utility e i controlli lato cliente, e supportare i requisiti di misurazione e reporting su portafogli diversificati. I fornitori si differenziano attraverso l’interoperabilità della piattaforma, il supporto di dispositivi e protocolli, la postura di cybersicurezza e i servizi che riducono l’attrito nel dispiegamento. Man mano che i programmi si espandono oltre i progetti pilota, gli acquirenti preferiscono sempre più soluzioni che semplificano l’onboarding, standardizzano i flussi di lavoro e offrono prestazioni coerenti su più segmenti di clienti e tipi di siti.

Itron Inc. è posizionata attorno all’abilitazione del bordo della rete dove il valore dell’automazione aumenta quando le utility possono coordinare la flessibilità lato cliente con operazioni di distribuzione più ampie. L’approccio dell’azienda tipicamente si allinea con le priorità di approvvigionamento delle utility che enfatizzano la prontezza all’integrazione, la visibilità operativa e la scalabilità su grandi impronte di endpoint. Man mano che la risposta automatizzata alla domanda si espande, la capacità di connettere la misurazione, le operazioni di rete e i controlli lato cliente diventa un differenziatore pratico per i rollout delle utility. Questo posizionamento supporta dispiegamenti che richiedono un onboarding standardizzato e prestazioni ripetibili su portafogli di clienti eterogenei.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- Itron Inc.

- Hitachi, Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation plc

- General Electric Company

- ABB Ltd.

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Enel S.p.A. / Enel X

- Johnson Controls, Inc.

- AutoGrid Systems, Inc.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio così come i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel febbraio 2026, Tata Power ha collaborato con AutoGrid per espandere la gestione intelligente dell’energia abilitata dall’IA in India, e l’annuncio ha dichiarato che il nuovo programma di Tata Power basato sulla piattaforma AutoGrid Flex aggiungerà anche uno strato di risposta automatica alla domanda supportato dalla sua piattaforma di smart plug EZ Home.

- Nel dicembre 2025, EnergyHub ha acquisito l’attività di risposta alla domanda dei servizi di rete di Resideo, una mossa volta ad espandere la capacità di EnergyHub di aiutare le utility a gestire dispositivi connessi come termostati, veicoli elettrici e batterie attraverso una singola piattaforma DERMS al margine della rete.

- Nel luglio 2025, Constellation e GridBeyond hanno lanciato un programma di risposta alla domanda alimentato dall’IA in PJM, utilizzando la piattaforma di analisi predittiva di GridBeyond per aiutare i clienti aziendali a ridurre l’uso di elettricità durante i periodi di picco, abbassare i costi e migliorare la flessibilità della rete.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore dimensione del mercato nel 2025 |

USD 2,770.96 milioni |

| Previsione dei ricavi nel 2032 |

USD 5,434.27 milioni |

| Tasso di crescita (CAGR) |

10.1% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva Tipo di Soluzione: Hardware, Software, Servizi;

Per Prospettiva Applicativa: Residenziale, Commerciale, Industriale;

Per Prospettiva Tecnologia di Comunicazione: Cablate, Wireless;

Per Prospettiva Utente Finale: Utility, Retail, Manifatturiero, Sanità, Altri |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Itron Inc.; Hitachi, Ltd.; Mitsubishi Electric Corporation; Eaton Corporation plc; General Electric Company; ABB Ltd.; Schneider Electric SE; Siemens AG; Honeywell International Inc.; Enel S.p.A. / Enel X; Johnson Controls, Inc.; AutoGrid Systems, Inc. |

| Numero di Pagine |

330 |

Segmentazione

Per Tipo di Soluzione

- Hardware

- Software

- Servizi

Per Applicazione

- Residenziale

- Commerciale

- Industriale

Per Tecnologia di Comunicazione

Per Utente Finale

- Utility

- Vendita al dettaglio

- Produzione

- Sanità

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa