Panoramica del Mercato

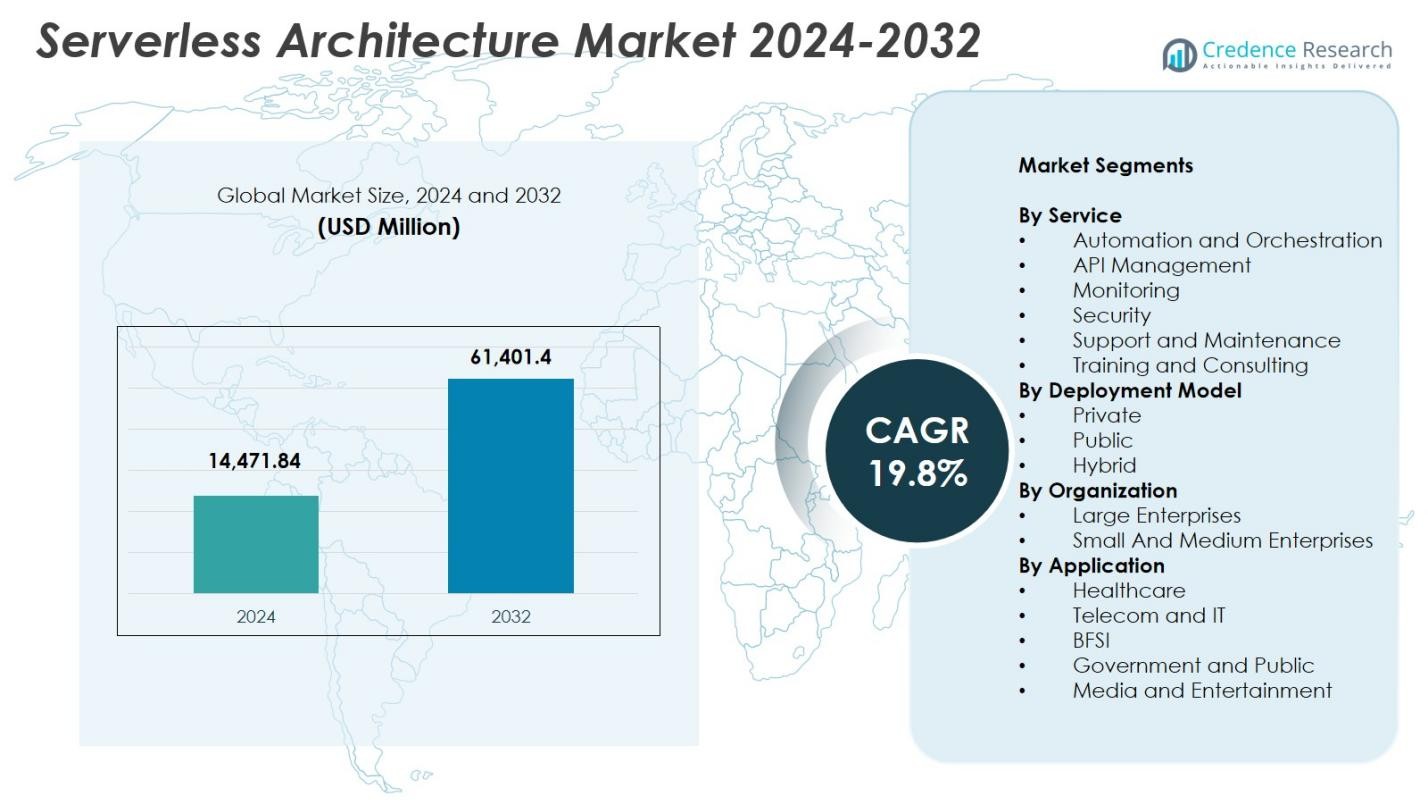

La dimensione del mercato dell’Architettura Serverless è stata valutata a 14.471,84 milioni di USD nel 2024 ed è prevista raggiungere i 61.401,4 milioni di USD entro il 2032, con un CAGR del 19,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del mercato dell’Architettura Serverless 2024 |

14.471,84 milioni di USD |

| Mercato dell’Architettura Serverless, CAGR |

19,8% |

| Dimensione del mercato dell’Architettura Serverless 2032 |

61.401,4 milioni di USD |

Il mercato dell’Architettura Serverless è modellato da attori principali come Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation, Alibaba Cloud, Dynatrace, Joyent Inc., Fiorano Software e Galactic Fog IP, Inc., tutti concentrati sul miglioramento dell’automazione, della gestione delle API e delle capacità di esecuzione in tempo reale per supportare le moderne applicazioni cloud-native. Il Nord America ha guidato il mercato con una quota del 41,6% nel 2024, trainato da un’adozione matura del cloud e da una forte innovazione da parte dei fornitori hyperscale. L’Europa ha seguito con una quota del 27,4%, supportata dalla trasformazione digitale guidata dalla regolamentazione, mentre l’Asia-Pacifico ha detenuto una quota del 22,8%, emergendo come la regione in più rapida crescita grazie alla rapida digitalizzazione e all’espansione degli investimenti nel cloud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dell’Architettura Serverless è stato valutato a 14.471,84 milioni di USD nel 2024 ed è previsto raggiungere i 61.401,40 milioni di USD entro il 2032, registrando un CAGR del 19,8%.

- La crescita è guidata dall’aumento dell’adozione dei microservizi, dall’incremento della migrazione al cloud e dalla domanda aziendale di modelli di distribuzione delle applicazioni scalabili e convenienti.

- I trend chiave includono l’espansione dell’uso del serverless nei carichi di lavoro AI/ML, nelle pipeline di automazione e nelle applicazioni event-driven, insieme alla crescente adozione di distribuzioni multi-cloud e ibride.

- Attori principali come AWS, Microsoft, Google, IBM e Alibaba Cloud rafforzano la loro presenza attraverso miglioramenti della piattaforma, espansione dell’ecosistema e integrazioni, mentre la gestione delle API ha guidato il segmento dei servizi con una quota del 32,4% nel 2024.

- Il Nord America ha detenuto una quota del 41,6%, l’Europa del 27,4% e l’Asia-Pacifico del 22,8% come la regione in più rapida crescita, supportata da iniziative di trasformazione digitale e dallo sviluppo di una forte infrastruttura cloud.

Analisi della Segmentazione del Mercato

Per Servizio

Il mercato dell’architettura serverless per servizio è guidato dal segmento della gestione delle API, che rappresenta il 32,4% della quota nel 2024, trainato dall’espansione dell’adozione dei microservizi, dalla modernizzazione delle applicazioni e dalla necessità di un’integrazione senza soluzione di continuità negli ambienti cloud-native. La gestione delle API consente agli sviluppatori di creare, proteggere e scalare le API in modo efficiente, supportando cicli di distribuzione rapidi e riducendo i costi operativi. Il monitoraggio segue come segmento in rapida crescita poiché le organizzazioni danno priorità alla visibilità in tempo reale e all’ottimizzazione delle prestazioni. Automazione e orchestrazione guadagnano terreno a causa delle crescenti richieste di automazione dei flussi di lavoro in infrastrutture multi-cloud complesse. Sicurezza e supporto & manutenzione rimangono essenziali per garantire affidabilità e conformità in ambienti distribuiti.

- Ad esempio, Google Cloud combina Cloud Run con Cloud Monitoring e stack di osservabilità basati su OpenTelemetry, consentendo ai team di raccogliere metriche, log e tracce in tempo reale e ottimizzare le prestazioni dei servizi serverless in ambienti ibridi e multicloud.

Per modello di distribuzione

Il modello di distribuzione su cloud pubblico ha dominato il mercato con una quota del 58,7% nel 2024, supportato dalla sua efficienza in termini di costi, scalabilità on-demand e adozione diffusa tra le imprese digital-first. I fornitori di cloud pubblico offrono ampi set di strumenti serverless, riducendo i requisiti di gestione dell’infrastruttura e accelerando lo sviluppo delle applicazioni. La distribuzione ibrida sta emergendo rapidamente poiché le organizzazioni cercano ambienti flessibili che bilanciano carichi di lavoro sensibili alla sicurezza con risorse cloud scalabili. La distribuzione privata mantiene rilevanza nei settori regolamentati dove la governance dei dati e la conformità sono critiche. Complessivamente, le iniziative di migrazione al cloud in aumento e la crescita delle architetture applicative distribuite continuano a spingere la domanda attraverso i modelli di distribuzione.

- Ad esempio, Amazon Web Services (AWS) continua a guidare l’adozione globale della distribuzione su cloud pubblico.

Per organizzazione

Le grandi imprese hanno guidato il mercato con una quota del 64,1% nel 2024, trainate da strategie aggressive di trasformazione digitale, adozione di framework di microservizi e priorità dell’agilità operativa. Queste imprese sfruttano le piattaforme serverless per ridurre i costi infrastrutturali, migliorare la scalabilità e semplificare le pratiche DevOps. Le piccole e medie imprese (PMI) si stanno espandendo rapidamente poiché beneficiano di costi iniziali più bassi, modelli pay-as-you-use e ambienti di distribuzione delle applicazioni semplificati. La crescente disponibilità di strumenti serverless a misura di sviluppatore e la riduzione degli oneri di manutenzione accelerano ulteriormente l’adozione tra le PMI, posizionando il segmento come un forte contributore alla crescita futura del mercato.

Principali Fattori di Crescita

Adozione Rapida di Microservizi e Sviluppo Cloud-Native

L’ascesa dei microservizi e dei framework di sviluppo cloud-native funge da principale fattore di crescita per il mercato delle Architetture Serverless. Le organizzazioni stanno sempre più migrando da applicazioni monolitiche a architetture modulari, containerizzate e basate su eventi per migliorare l’agilità, la scalabilità e l’efficienza del deployment. Le piattaforme serverless si allineano perfettamente con i microservizi eliminando la necessità di gestire l’infrastruttura sottostante, consentendo agli sviluppatori di concentrarsi interamente sull’esecuzione del codice e sull’innovazione delle funzionalità. Questo riduce le complessità operative, accelera i cicli di rilascio e minimizza i costi infrastrutturali. Le imprese sfruttano anche il serverless per integrare sistemi distribuiti e supportare carichi di lavoro dinamici, rendendo l’approccio adatto ai programmi di trasformazione digitale. Con l’aumento della domanda di applicazioni cloud-native ad alte prestazioni, il serverless diventa fondamentale per migliorare l’automazione, abilitare pipeline CI/CD e supportare modelli DevOps moderni.

- Ad esempio, Coca-Cola alimenta i suoi distributori automatici Freestyle con funzioni serverless AWS tramite API Gateway e Lambda, elaborando transazioni e dati in tempo reale da oltre 200 opzioni di bevande.

Efficienza dei Costi e Semplificazione Operativa per le Imprese

L’Architettura Serverless riduce significativamente le spese operative, rendendola un potente motore per l’adozione in diversi settori. Il modello di prezzo pay-as-you-use elimina i costi delle risorse inattive, consentendo alle organizzazioni di scalare le applicazioni dinamicamente in base ai modelli di utilizzo effettivi. Questo migliora drasticamente la prevedibilità e l’efficienza dei costi rispetto agli ambienti tradizionali e basati su container. Il serverless solleva anche dalle responsabilità di provisioning dell’infrastruttura, patching e pianificazione della capacità, riducendo i carichi di lavoro IT e consentendo a team più piccoli di gestire sistemi complessi senza sforzo. Le grandi imprese beneficiano di flussi di lavoro semplificati e ridotti tempi di immissione sul mercato, mentre le PMI accedono a calcoli ad alte prestazioni senza pesanti investimenti di capitale. Man mano che le aziende cercano di ottimizzare la spesa cloud e minimizzare il debito tecnico, il serverless emerge come un’architettura preferita per accelerare l’innovazione.

- Ad esempio, Google Cloud ha evidenziato che la fatturazione basata sulle richieste di Cloud Run ha aiutato i clienti a ridurre i costi di calcolo fino al 50% rispetto ai deployment di container sempre attivi.

Crescente Domanda di Elaborazione Dati in Tempo Reale e Applicazioni Basate su Eventi

La crescente necessità di analisi in tempo reale, automazione e flussi di lavoro basati su eventi è un importante motore che spinge il mercato delle Architetture Serverless. Le aziende generano enormi volumi di dati tramite dispositivi IoT, transazioni digitali, piattaforme di streaming e applicazioni connesse, richiedendo modelli di calcolo che scalano istantaneamente e rispondono ai trigger in millisecondi. Le piattaforme serverless consentono l’esecuzione basata su eventi per il rilevamento delle frodi, motori di personalizzazione, manutenzione predittiva, chatbot e sistemi di monitoraggio in tempo reale. Man mano che le industrie adottano AI, machine learning e edge computing, il serverless diventa essenziale per orchestrare carichi di lavoro distribuiti e altamente reattivi. La capacità di eseguire migliaia di eventi simultanei con bassa latenza rafforza il serverless come componente fondamentale delle architetture aziendali di nuova generazione.

Tendenze Chiave & Opportunità

Integrazione di AI/ML e Automazione nelle Piattaforme Serverless

Una delle tendenze più trasformative nel mercato dell’Architettura Serverless è l’integrazione di intelligenza artificiale, apprendimento automatico e automazione avanzata. I fornitori di cloud ora offrono pipeline AI serverless, addestramento automatico dei modelli e capacità di inferenza, consentendo alle aziende di distribuire applicazioni intelligenti senza gestire l’infrastruttura. Questa convergenza supporta il processo decisionale autonomo, l’ottimizzazione in tempo reale e l’elaborazione dati ad alta velocità. Con l’aumento dell’adozione dell’AI nei vari settori, il serverless fornisce un livello di esecuzione economico e scalabile per i carichi di lavoro ML. Si presentano opportunità nell’interazione intelligente con i clienti, analisi automatizzate della catena di approvvigionamento, monitoraggio della sicurezza informatica e soluzioni di lavoro digitale. La tendenza democratizza l’AI offrendo ambienti accessibili e privi di infrastrutture per un’innovazione rapida.

- Ad esempio, Amazon SageMaker ha introdotto una funzionalità “Riduci a Zero” per i suoi endpoint di inferenza serverless nel novembre 2024, il che significa che quando non ci sono richieste di inferenza in arrivo, l’endpoint si riduce a zero istanze, minimizzando i costi per carichi di lavoro AI intermittenti o imprevedibili.

Aumento delle Implementazioni Serverless Multi-Cloud e Ibride

Le architetture serverless multi-cloud e ibride stanno guadagnando slancio poiché le organizzazioni danno priorità a flessibilità, resilienza e indipendenza dai fornitori. Le aziende distribuiscono carichi di lavoro su più cloud per evitare il lock-in, migliorare la conformità geopolitica e ottimizzare le prestazioni. I modelli serverless ibridi consentono ai carichi di lavoro sensibili di rimanere su infrastrutture private sfruttando l’elasticità del cloud pubblico per funzioni basate su eventi. L’ascesa di framework open-source come Knative e OpenFaaS consente ulteriormente la portabilità dei carichi di lavoro e l’orchestrazione standardizzata tra ecosistemi cloud. Questa tendenza supporta la modernizzazione dei sistemi legacy, migrazioni al cloud più fluide e governance unificata. Presenta forti opportunità per le aziende che mirano a costruire architetture scalabili, interoperabili e pronte per il futuro.

- Ad esempio, Red Hat OpenShift Serverless, che si basa su Knative, offre vera portabilità multicloud/ibrida: consente alle organizzazioni di eseguire carichi di lavoro serverless in modo coerente, sia on-premise, in cloud privato o su cloud pubblici.

Sfide Chiave

Limitazioni di Sicurezza, Conformità e Visibilità

Il serverless introduce sfide di sicurezza uniche a causa del suo modello di esecuzione distribuito, dinamico e altamente astratto. La mancanza di visibilità nell’infrastruttura sottostante complica il monitoraggio, la valutazione delle vulnerabilità e il rilevamento delle anomalie. Configurazioni errate, API non sicure e politiche IAM deboli aumentano l’esposizione alle minacce. La multi-tenancy aggiunge preoccupazioni relative alla privacy dei dati, all’isolamento e alla conformità normativa. Gli strumenti di sicurezza tradizionali sono incompatibili con le funzioni serverless effimere che si avviano per millisecondi. Le organizzazioni devono adottare strumenti specializzati di sicurezza runtime, protezione delle API e applicazione automatizzata delle politiche per affrontare questi rischi. Queste complessità rallentano l’adozione nei settori altamente regolamentati dove la conformità e la tracciabilità sono fondamentali.

Blocco del Fornitore e Interoperabilità Limitata

Il blocco del fornitore rimane un ostacolo significativo all’adozione diffusa del serverless. La maggior parte dei principali fornitori di cloud offre runtime proprietari, servizi strettamente integrati e API uniche che limitano la portabilità tra le piattaforme. Una volta che le applicazioni sono costruite utilizzando architetture specifiche del fornitore, la migrazione diventa costosa e tecnicamente complessa, riducendo la flessibilità organizzativa. Le sfide di interoperabilità emergono anche quando si integrano funzioni serverless in ambienti eterogenei, complicando l’orchestrazione, il monitoraggio e la gestione del ciclo di vita. Sebbene esistano framework serverless open-source, spesso mancano della maturità e della profondità dell’ecosistema delle principali offerte cloud. Poiché le imprese perseguono sempre più strategie multi-cloud, affrontare le preoccupazioni relative al blocco diventa essenziale per garantire scalabilità a lungo termine e libertà strategica.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato delle Architetture Serverless con una quota del 41,6% nel 2024, grazie a una forte adozione del cloud, infrastrutture IT mature e alta domanda di applicazioni basate su microservizi. I principali fornitori di tecnologia, tra cui AWS, Google e Microsoft, alimentano l’innovazione attraverso ampie offerte serverless e continui miglioramenti delle piattaforme. Le imprese nei settori BFSI, retail, sanitario e media adottano rapidamente il serverless per ottimizzare i costi e accelerare i cicli di sviluppo. La regione beneficia anche dell’uso diffuso di AI, automazione e analisi in tempo reale, aumentando ulteriormente la domanda. Crescenti investimenti nella trasformazione digitale rafforzano la posizione di leadership del Nord America.

Europa

L’Europa ha rappresentato una quota del 27,4% nel 2024, supportata da un crescente focus aziendale sulla modernizzazione del cloud, sicurezza dei dati e architetture IT scalabili. L’ambiente normativo rigoroso della regione incoraggia l’adozione di modelli serverless che migliorano la governance e riducono le complessità operative. Industrie come l’automotive, la manifattura e i servizi finanziari integrano sempre più il calcolo serverless per supportare l’automazione e i processi guidati dall’IoT. I fornitori di cloud espandono le loro infrastrutture di data center in Germania, Regno Unito, Francia e nei paesi nordici, migliorando le prestazioni e l’accessibilità. L’enfasi continua sulle operazioni cloud sostenibili favorisce ulteriormente la crescita del mercato.

Asia-Pacifico

L’Asia-Pacifico è emersa come la regione in più rapida crescita con una quota del 22,8% nel 2024, trainata dalla rapida digitalizzazione, dall’espansione degli ecosistemi di e-commerce e dai crescenti investimenti nel cloud in Cina, India, Giappone e Sud-est asiatico. Le PMI e le startup adottano piattaforme serverless per ridurre i costi infrastrutturali e accelerare il time-to-market, mentre le grandi imprese le abbracciano per supportare applicazioni guidate dall’AI, piattaforme mobili e elaborazione di transazioni ad alto volume. I programmi di trasformazione digitale sostenuti dal governo stimolano ulteriormente l’adozione nei settori pubblico e privato. L’espansione delle strutture cloud hyperscale e un ecosistema di sviluppatori in crescita posizionano l’Asia-Pacifico per una crescita sostenuta e elevata.

America Latina

L’America Latina ha catturato una quota del 5,1% nel 2024, supportata dall’aumento dell’adozione dei servizi cloud pubblici e dalla crescente necessità di architetture IT economiche tra le imprese. Paesi come Brasile, Messico e Cile stanno vivendo una crescente domanda di soluzioni serverless nei settori fintech, retail e telecomunicazioni. I fornitori di cloud continuano a investire in infrastrutture locali, migliorando l’affidabilità del servizio e riducendo la latenza. Sebbene le restrizioni di budget e la limitata competenza tecnica rappresentino delle sfide, le iniziative di trasformazione digitale e le comunità di sviluppatori in espansione supportano una progressione costante del mercato in tutta la regione.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha detenuto una quota del 3,1% nel 2024, con una crescita guidata dall’aumento dell’adozione del cloud negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. Le architetture serverless sono sempre più utilizzate per supportare programmi di città intelligenti, servizi di e-government e modernizzazione delle infrastrutture digitali. Gli operatori di telecomunicazioni e le istituzioni finanziarie sfruttano il serverless per l’automazione, le applicazioni mobili e l’elaborazione dei dati in tempo reale. Sebbene la limitata penetrazione del cloud in alcuni paesi limiti un’adozione più rapida, gli investimenti in corso da parte di fornitori globali di cloud e le strategie digitali nazionali stanno gradualmente espandendo le opportunità di mercato in tutta la MEA.

Segmentazioni di Mercato

Per Servizio

- Automazione e Orchestrazione

- Gestione API

- Monitoraggio

- Sicurezza

- Supporto e Manutenzione

- Formazione e Consulenza

Per Modello di Distribuzione

Per Organizzazione

- Grandi Imprese

- Piccole e Medie Imprese

Per Applicazione

- Sanità

- Telecomunicazioni e IT

- BFSI

- Governo e Pubblico

- Media e Intrattenimento

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dell’Architettura Serverless presenta una panoramica competitiva dinamica e in rapida evoluzione, guidata dall’innovazione continua dei fornitori globali di servizi cloud e dei fornitori di tecnologia specializzati. Aziende leader come Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation e Alibaba Cloud dominano il mercato attraverso piattaforme serverless estese, forti ecosistemi di sviluppatori e ampie capacità di integrazione negli ambienti cloud-native. Questi attori danno priorità al miglioramento dell’automazione, della gestione delle API, dell’orchestrazione e delle funzionalità di monitoraggio in tempo reale per soddisfare le esigenze aziendali di scalabilità e agilità. Fornitori emergenti come Dynatrace, Joyent Inc., Fiorano Software e Galactic Fog IP, Inc. contribuiscono alla crescita del mercato offrendo soluzioni avanzate di osservabilità, ottimizzazione del cloud e calcolo senza container. Partnership strategiche, miglioramenti dei prodotti e supporto multi-cloud svolgono ruoli fondamentali nel rafforzare il posizionamento competitivo. Con l’aumento della domanda di microservizi, capacità guidate dall’IA e implementazioni ibride, la competizione si intensifica, spingendo le aziende ad espandere l’infrastruttura globale, rafforzare le funzionalità di sicurezza e offrire soluzioni serverless convenienti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Galactic Fog IP, Inc.

- Google LLC

- Amazon Web Services, Inc.

- Joyent Inc.

- Microsoft Corporation

- CA Technologies

- Fiorano Software, Inc.

- IBM Corporation

- Alibaba Cloud

- Dynatrace

Sviluppi Recenti

- A dicembre 2025, Akamai Technologies ha acquisito Fermyon, un fornitore di funzioni serverless WebAssembly (Wasm) come servizio, per integrare il Wasm FaaS nativo del cloud di Fermyon e gli strumenti open-source nella piattaforma edge globale di Akamai.

- A ottobre 2025, Caylent, un partner di livello Premier di Amazon Web Services (AWS), ha acquisito il partner AWS Trek10 Inc., espandendo il portafoglio di servizi gestiti di Caylent e rafforzando la sua capacità di fornire servizi AWS end-to-end (inclusi quelli serverless).

- A maggio 2025, Databricks ha annunciato l’intenzione di acquisire Neon, un’azienda di Postgres serverless, per offrire Postgres serverless guidato dall’IA per sviluppatori e carichi di lavoro di database.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Servizio, Modello di Distribuzione, Organizzazione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, l’analisi SWOT, le tendenze attuali del mercato, nonché i principali fattori trainanti e le restrizioni. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita mentre le imprese accelerano l’adozione di cloud-native e microservizi.

- Le piattaforme serverless integreranno sempre più AI, ML e automazione per migliorare l’intelligenza delle applicazioni.

- Le distribuzioni serverless multi-cloud e ibride si espanderanno poiché le organizzazioni cercano flessibilità e riduzione della dipendenza dai fornitori.

- La elaborazione dei dati in tempo reale e le architetture basate su eventi guideranno un uso più ampio in vari settori.

- La produttività degli sviluppatori migliorerà man mano che gli strumenti serverless diventeranno più intuitivi e guidati dall’automazione.

- Le soluzioni di osservabilità, monitoraggio e sicurezza per i carichi di lavoro serverless riceveranno maggiori investimenti.

- L’integrazione del calcolo edge crescerà, consentendo applicazioni serverless a bassa latenza negli ecosistemi IoT.

- Le imprese adotteranno il serverless per l’ottimizzazione dei costi, riducendo gli oneri di gestione dell’infrastruttura.

- I framework serverless open-source guadagneranno terreno, supportando l’interoperabilità e la portabilità.

- Il mercato vedrà un’adozione crescente tra le PMI grazie a modelli di distribuzione semplificati e scalabili pay-as-you-go.