Panoramica del Mercato

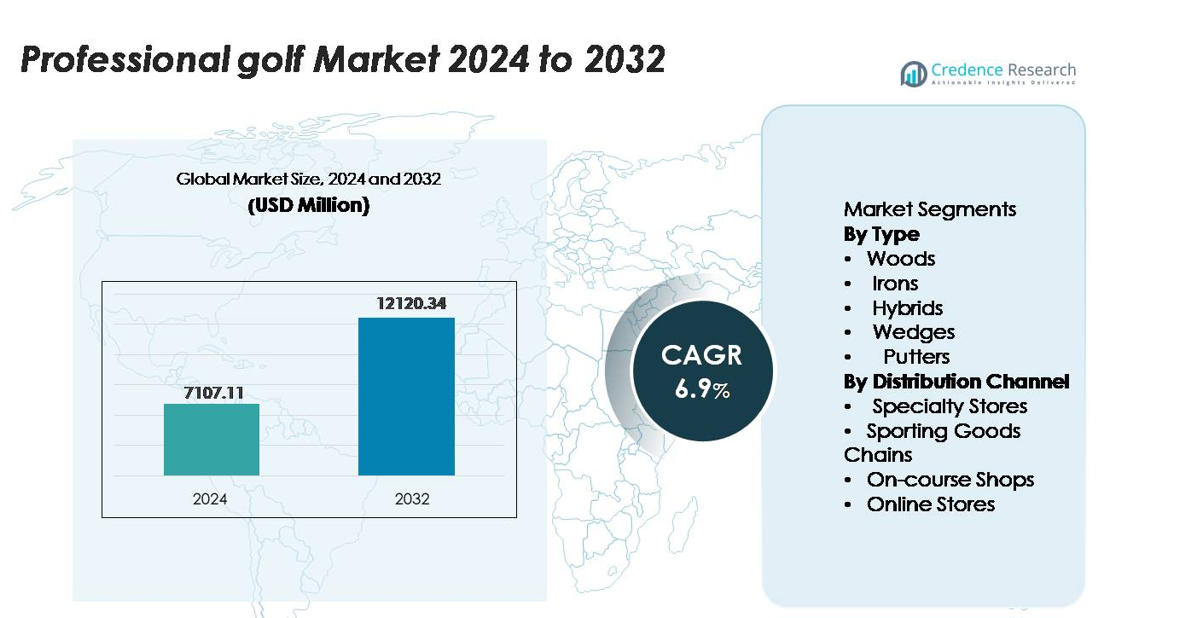

Il mercato delle attrezzature da golf professionali è stato valutato a 7.107,11 milioni di USD nel 2024 e si prevede che raggiungerà 12.120,34 milioni di USD entro il 2032, espandendosi a un CAGR del 6,9% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del mercato delle attrezzature da golf professionali 2024 |

7.107,11 milioni di USD |

| Mercato delle attrezzature da golf professionali, CAGR |

6,9% |

| Dimensione del mercato delle attrezzature da golf professionali 2032 |

12.120,34 milioni di USD |

Il mercato delle attrezzature da golf professionali è modellato da leader noti per la loro innovazione tecnologica, portafogli di prodotti premium e forte presenza nei tour globali. Marchi come Titleist, TaylorMade, Callaway, Ping, Mizuno e Cobra dominano il panorama competitivo attraverso continui progressi nella costruzione di mazze multi-materiale, design ottimizzati dall’IA e tecnologie di fitting di precisione. Le loro sponsorizzazioni con i migliori atleti del PGA e del Tour Europeo rafforzano il posizionamento sul mercato e influenzano la preferenza dei prodotti tra i golfisti professionisti e amatoriali avanzati. Il Nord America guida il mercato globale con una quota del 38%, supportato da un’infrastruttura golfistica matura e da una spesa elevata per le attrezzature, seguito dall’Europa al 27% e dall’Asia-Pacifico al 25%, riflettendo una partecipazione in espansione e una crescente domanda di mazze di livello professionale.

Approfondimenti di Mercato

- Il mercato delle attrezzature da golf professionali è stato valutato a 7.107,11 milioni di USD nel 2024 e si prevede che raggiungerà 12.120,34 milioni di USD entro il 2032, registrando un CAGR del 6,9%, guidato dalla crescente domanda di mazze avanzate, fitting premium e innovazioni orientate alle prestazioni.

- La crescita del mercato è spinta dall’espansione dei tornei professionali, dall’aumento dell’adozione di tecnologie di fitting personalizzato e dai continui progressi nell’ingegneria multi-materiale per legni, ferri e wedge.

- I trend chiave includono l’aumento delle attrezzature su misura, la rapida espansione dei canali di vendita al dettaglio online e il design delle mazze guidato dall’IA che migliora precisione, perdono e coerenza del colpo tra i segmenti, con i legni che detengono la quota dominante.

- L’intensità competitiva rimane alta, guidata da Titleist, TaylorMade, Callaway, Ping e Mizuno, che rafforzano le loro posizioni attraverso sponsorizzazioni di atleti, lanci di prodotti premium e reti avanzate di studi di fitting.

- A livello regionale, il Nord America guida con il 38%, seguito dall’Europa al 27% e dall’Asia-Pacifico al 25%, supportato da alti tassi di partecipazione e alta domanda di attrezzature di livello professionale premium.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

I legni dominano il segmento dell’attrezzatura da golf professionale, detenendo la quota di mercato più grande grazie al loro ruolo fondamentale nel migliorare le prestazioni, ottimizzare la distanza e garantire precisione nei tiri a lungo raggio. La loro leadership è rafforzata da continue innovazioni nella costruzione delle teste multi-materiale, nei design ad alto momento d’inerzia e nelle tecnologie di loft regolabile che si rivolgono a giocatori professionisti e avanzati. I ferri e i wedge mantengono una forte domanda per la loro importanza nella precisione nei colpi di avvicinamento e nel gioco corto, mentre gli ibridi guadagnano terreno tra i giocatori che cercano versatilità e tolleranza. I putter rimangono essenziali, anche se la crescita è più stabile, guidata da miglioramenti incrementali nei sistemi di allineamento e nelle tecnologie di inserti facciali.

- Ad esempio, il driver Stealth 2 Plus di TaylorMade integra una faccia in carbonio che pesa 24 grammi e un peso posteriore scorrevole da 15 grammi, consentendo una regolazione precisa della forma del tiro e un miglior trasferimento di energia all’impatto.

Per Canale di Distribuzione

I negozi specializzati rappresentano la quota dominante del mercato dell’attrezzatura da golf professionale, grazie alle loro personalizzazioni su misura, alla guida esperta e all’accesso a servizi di personalizzazione di club premium. I giocatori professionisti e gli amatori seri preferiscono questi punti vendita per sessioni di fitting di precisione, valutazioni con monitor di lancio e studi di fitting specifici per marca. Le catene di articoli sportivi continuano ad espandere la loro presenza offrendo inventari più ampi e prezzi competitivi, mentre i negozi sul campo rimangono importanti per acquisti immediati e legati agli eventi. I negozi online mostrano una rapida crescita grazie a strumenti di personalizzazione digitale, piattaforme di fitting virtuale e lanci diretti al consumatore di club premium che migliorano la convenienza e l’accessibilità.

- Ad esempio, i centri di fitting Titleist Performance Institute (TPI) utilizzano sistemi radar TrackMan 4 capaci di catturare oltre 27 parametri di dati per swing e operare a frequenze di campionamento superiori a 40.000 misurazioni al secondo, consentendo un abbinamento altamente accurato di club e shaft.

Principali Fattori di Crescita

Aumento della Partecipazione a Tornei Professionali e Amatoriali

Un numero crescente di tornei di golf professionali e semi-professionali a livello globale continua a stimolare la domanda di attrezzature da golf avanzate. L’espansione degli eventi basati su PGA, LPGA, European Tour e APAC attira nuovi atleti ed eleva gli standard delle attrezzature, incoraggiando aggiornamenti frequenti. I circuiti amatoriali e le leghe aziendali alimentano anche i cicli di sostituzione dei prodotti poiché i giocatori cercano club che migliorano le prestazioni, su misura per precisione, distanza e stabilità dello swing. La crescente disponibilità di accademie di golf e programmi di coaching professionale guida l’adozione precoce di legni, ferri e wedge ad alte prestazioni, rafforzando ulteriormente l’espansione del segmento. Miglioramenti nell’infrastruttura dei campi, maggiore accesso alle strutture di allenamento e iniziative mirate a promuovere la partecipazione giovanile rafforzano collettivamente il momentum del mercato. Man mano che più regioni investono nel turismo golfistico e nei tornei internazionali, le vendite di attrezzature—soprattutto di club premium progettati per un volo ottimizzato della palla e giocabilità—continuano ad accelerare sia nei mercati consolidati che emergenti.

- Ad esempio, il driver Paradym Ai Smoke di Callaway, introdotto con l’adozione nei tour all’inizio del 2024, incorpora un telaio in carbonio a 360 gradi rinforzato con una struttura di supporto interna in titanio, risultando in una costruzione totale della testa che è del 15% più leggera rispetto al suo immediato predecessore, il driver Paradym del 2023.

Innovazione Continua nell’Ingegneria dei Materiali e nella Tecnologia dei Club

I continui progressi nell’ingegneria delle facce dei club, nella costruzione multi-materiale e nella modellazione aerodinamica supportano significativamente la crescita del mercato. I produttori integrano compositi di carbonio, leghe di titanio, pesi in tungsteno e strumenti di design guidati dall’IA per migliorare la velocità della palla, il perdono e la stabilità su profili di swing variabili. I collari regolabili, lo spessore variabile della faccia e le facce dei putter fresate con precisione consentono ai giocatori di ottimizzare le prestazioni con una precisione senza precedenti. I dati dei monitor di lancio guidano sempre più le decisioni di R&D, permettendo club ottimizzati per il controllo dello spin, l’angolo di lancio e il momento d’inerzia. Queste innovazioni attraggono fortemente i golfisti professionisti in cerca di un vantaggio competitivo e gli amatori avanzati che adottano attrezzature di livello professionale. La rapida evoluzione dei sistemi di fitting personalizzati, inclusi la modellazione 3D dello swing e il fitting dinamico dell’albero, rafforza la domanda di club tecnologicamente avanzati. Collettivamente, queste innovazioni spingono i confini dell’attrezzatura e elevano le aspettative dei consumatori, guidando la premiumizzazione e gli acquisti ripetuti.

- Ad esempio, il driver TaylorMade 2024 Qi10 LS incorpora una Infinity Carbon Crown che copre circa il 97% dell’area della corona e una suola ridisegnata, permettendo una ridistribuzione strategica della massa utilizzata per posizionare un peso scorrevole in acciaio da 18 grammi in un innovativo sistema di binari per migliorare l’inerzia, ridurre lo spin e regolare il bias del colpo.

Espansione del Turismo Golfistico e Sviluppo di Campi di Alto Livello

La crescita globale del turismo golfistico rafforza significativamente la domanda di attrezzature di livello professionale, in particolare in Asia-Pacifico, Medio Oriente ed Europa. I campi di livello campionato di nuova costruzione integrati in resort di lusso attraggono giocatori d’élite che preferiscono fitting in loco e uscite esclusive di club. I paesi che investono nel turismo sportivo—come Giappone, Corea del Sud, UAE e Thailandia—promuovono il golf tutto l’anno, guidando gli acquisti di legni, ferri, wedge e putter orientati alla precisione. I viaggiatori ad alto reddito spesso acquistano nuove attrezzature durante i viaggi a causa di incentivi fiscali, edizioni limitate o lanci di prodotti specifici per la destinazione. Inoltre, i pro shop dei resort collaborano sempre più con i marchi leader per offrire fitting personalizzati utilizzando tecnologia avanzata di simulazione. Poiché il golf di destinazione continua a crescere insieme alle esperienze di ospitalità premium, le vendite di attrezzature professionali—soprattutto i club personalizzati ad alto margine—sperimentano una forte trazione.

Tendenze Chiave & Opportunità

Aumento della Personalizzazione su Misura e Basata sui Dati

Il mercato delle attrezzature da golf professionali si sta spostando fortemente verso la personalizzazione su misura supportata dai dati. I giocatori si affidano sempre più a monitor di lancio, strumenti di fitting assistiti dall’IA e analisi del swing in 3D per determinare la lunghezza ideale del bastone, la flessibilità dell’asta, l’angolo di inclinazione e il design della testa. I produttori ora offrono ampie matrici di fitting per legni, ferri, wedge e putter, consentendo un abbinamento preciso con le dinamiche del swing. Questa tendenza crea forti opportunità per linee di prodotti premium, sistemi di bastoni regolabili e configurazioni modulari testa-asta su misura per obiettivi di prestazione individuali. Rivenditori e negozi specializzati beneficiano di questo cambiamento offrendo laboratori di simulazione in negozio con telecamere ad alta velocità e sistemi di feedback in tempo reale. L’ecosistema in espansione delle attrezzature personalizzate sblocca nuovi flussi di entrate, inclusi programmi di fitting basati su abbonamento e servizi di costruzione di bastoni su misura, migliorando il valore di mercato e la fedeltà a lungo termine dei clienti.

- Ad esempio, il GCQuad di Foresight Sports ampiamente utilizzato negli studi di fitting OEM e dai professionisti del PGA Tour cattura dati di palla e bastone utilizzando quattro telecamere ad alta velocità che operano a oltre 6.000 fotogrammi al secondo e fornisce misurazioni di impatto altamente precise, con un’accuratezza documentata sufficiente a individuare la posizione dell’impatto sulla faccia del bastone con una coerenza sub-millimetrica.

Crescita del Commercio Online e dei Marchi Premium Diretti al Consumatore

La rapida espansione del commercio digitale crea significative opportunità per i fornitori di attrezzature da golf professionali. Le piattaforme di e-commerce ora offrono strumenti di fitting virtuale, visualizzazione in realtà aumentata e interfacce di selezione dell’asta online, consentendo ai giocatori di acquistare bastoni personalizzati senza visitare negozi fisici. I marchi premium diretti al consumatore stanno guadagnando visibilità attraverso lanci di prodotti esclusivi online, edizioni limitate e recensioni di prestazioni guidate da influencer. Una maggiore trasparenza nelle specifiche dei prodotti, combinata con la facilità di confronto delle tecnologie, accelera le conversioni online per i bastoni avanzati. I programmi demo basati su abbonamento—dove i giocatori testano i bastoni a casa prima di acquistarli—stimolano anche l’engagement. Man mano che il commercio online continua a evolversi con motori di raccomandazione personalizzati e flussi di lavoro di fitting interattivi, i produttori hanno una grande opportunità di scalare la distribuzione a livello globale, ridurre i costi di vendita al dettaglio e aumentare i margini di profitto.

- Ad esempio, il motore di fitting online alimentato dall’IA di Arccos elabora più di 1,3 miliardi di colpi sul campo raccolti tramite sensori che pesano circa 7,34 grammi ciascuno (per i sensori standard twist-in), generando metriche precise di distanza e dispersione che guidano le raccomandazioni di bastoni a distanza.

Sfide Chiave

Alto Costo dei Bastoni di Grado Professionale e Accessibilità Limitata

Le attrezzature da golf professionali rimangono costose a causa dell’ingegneria avanzata dei materiali, della produzione di precisione e dell’ampio investimento in R&S. Driver ad alte prestazioni, ferri forgiati, wedge con peso in tungsteno e putter fresati spesso superano l’accessibilità per i nuovi giocatori o quelli attenti al budget. Questa barriera di costo rallenta l’adozione nei mercati emergenti e limita la penetrazione tra i giovani giocatori che si avvicinano al golf competitivo. Inoltre, le fluttuazioni valutarie e i dazi all’importazione aumentano i prezzi al dettaglio in diversi paesi, ampliando ulteriormente i divari di accessibilità. Sebbene i programmi di finanziamento e permuta aiutino, la sfida complessiva dell’accessibilità limita la crescita del mercato più ampio, in particolare per le categorie di bastoni premium che richiedono aggiornamenti frequenti per mantenere prestazioni competitive.

Vincoli della Catena di Fornitura e Limitazioni nell’Approvvigionamento dei Materiali

I produttori affrontano interruzioni persistenti nella catena di fornitura riguardanti il titanio, i compositi in fibra di carbonio e le leghe di acciaio di alta qualità utilizzate nella produzione di mazze da golf professionali. Le fluttuazioni nella disponibilità dei materiali, insieme all’aumento dei costi di trasporto e ai ritardi nella produzione, possono influenzare i cicli di inventario e rallentare il lancio di nuovi prodotti. I componenti fresati con precisione richiedono capacità di lavorazione altamente specializzate, limitate a regioni selezionate, aumentando i rischi di dipendenza. Le tensioni geopolitiche e i colli di bottiglia nei trasporti influenzano anche la distribuzione transfrontaliera, ritardando i lanci di prodotti e limitando i livelli di stock dei rivenditori. Con l’aumento della domanda globale di materiali avanzati in vari settori, i produttori di attrezzature da golf devono affrontare sfide di approvvigionamento mantenendo gli standard di prestazione e l’agilità produttiva.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato delle attrezzature da golf professionali, rappresentando circa il 38% delle entrate globali. La regione beneficia di una cultura del golf altamente consolidata, una forte influenza del PGA Tour e una grande capacità di spesa tra i giocatori professionisti e amatoriali avanzati. Gli Stati Uniti guidano la domanda di legni premium, ferri forgiati e putter su misura supportati da un accesso diffuso a studi di fitting avanzati e strutture di pratica all’avanguardia. Le destinazioni turistiche del golf, i tornei aziendali e il gioco durante tutto l’anno in stati come la Florida, la California e l’Arizona rafforzano ulteriormente i cicli di sostituzione delle attrezzature.

Europa

L’Europa rappresenta circa il 27% del mercato globale, guidata da circuiti professionali forti, accademie di formazione in crescita e una partecipazione crescente nel Regno Unito, in Germania, Svezia e Spagna. L’infrastruttura golfistica matura della regione supporta l’adozione elevata di ferri tecnologicamente avanzati, wedge e putter progettati con precisione. La domanda è ulteriormente rafforzata dal crescente turismo golfistico in Scozia e Portogallo, dove i club di livello professionale sono molto ricercati. La presenza di eventi d’élite del Tour Europeo e gli investimenti in centri di allenamento ad alte prestazioni contribuiscono anche agli aggiornamenti continui tra i golfisti professionisti e amatoriali competitivi.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 25% del mercato ed è la regione in più rapida crescita, guidata dalla crescente partecipazione al golf in Giappone, Corea del Sud, Cina, Thailandia e Australia. Forti investimenti nello sviluppo di campi da golf, programmi di formazione nazionali e iniziative per i giovani talenti guidano la domanda di attrezzature in categorie premium. I giocatori professionisti in Giappone e Corea mostrano una forte preferenza per ferri di alta precisione e driver progettati su misura, supportando l’espansione del mercato guidata dai marchi. La crescente popolarità dei tornei internazionali e l’aumento dei poli turistici golfistici in tutta l’APAC continuano a stimolare le vendite di club avanzati e soluzioni di fitting personalizzate digitalmente.

America Latina

L’America Latina detiene circa il 6% del mercato globale, supportata dal crescente interesse per il golf competitivo in Messico, Brasile, Argentina e Cile. L’espansione dei tornei regionali e il miglioramento dell’accesso alle strutture di formazione contribuiscono all’aumento dell’adozione di legni, ferri e wedge di livello professionale. Il turismo golfistico nelle destinazioni resort del Messico rimane un importante motore di crescita, guidando le vendite attraverso negozi sul campo e negozi specializzati. Sebbene la penetrazione del mercato sia ancora in fase di sviluppo, la crescente partecipazione giovanile e l’espansione dei programmi di sponsorizzazione stanno gradualmente rafforzando la domanda di linee di attrezzature di fascia alta.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato, sostenuta dal rapido sviluppo delle infrastrutture golfistiche negli Emirati Arabi Uniti, in Arabia Saudita e in Sudafrica. Resort di lusso e campi da golf da campionato a Dubai e Abu Dhabi attirano giocatori professionisti e turisti facoltosi, aumentando la domanda di mazze premium e attrezzature personalizzate. Le iniziative sportive sostenute dal governo e l’organizzazione di tornei internazionali continuano a elevare la visibilità della regione. Sebbene la partecipazione complessiva rimanga modesta, gli investimenti crescenti in strutture golfistiche d’élite e negozi pro di lusso supportano l’adozione costante di attrezzature professionali avanzate.

Segmentazioni di Mercato:

Per Tipo

- Legni

- Ferri

- Ibridi

- Wedge

- Putter

Per Canale di Distribuzione

- Negozi Specializzati

- Catene di Articoli Sportivi

- Negozi sul Campo

- Negozi Online

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato delle attrezzature da golf professionali è caratterizzato da forte innovazione, fedeltà al marchio e continui avanzamenti di prodotto guidati dai principali produttori globali. Le aziende si concentrano fortemente sulla R&S per sviluppare legni ad alte prestazioni, ferri forgiati di precisione, ibridi avanzati e putter migliorati dalla tecnologia, su misura per giocatori professionisti e dilettanti d’élite. I marchi leader enfatizzano l’ingegneria multi-materiale, il design del clubface assistito dall’IA, i sistemi di pesatura regolabili e il fitting personalizzato basato sui dati per differenziare le loro offerte. Partnership strategiche con atleti del PGA e del Tour Europeo migliorano la visibilità del prodotto e influenzano le preferenze di acquisto nei mercati globali. Inoltre, i produttori espandono la loro presenza attraverso studi di fitting specializzati, linee di prodotto esclusive e canali diretti al consumatore. Con l’intensificarsi della competizione, le aziende investono sempre più in piattaforme di fitting digitali, programmi di personalizzazione premium e edizioni limitate per rafforzare la posizione di mercato e catturare la crescente domanda di attrezzature da golf di livello professionale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Dixon Golf, Inc.

- Adidas AG

- Robin Golf

- SUMITOMO Rubber Industries, Ltd.

- Callaway Golf Company

- Nike, Inc.

- Acushnet Holdings Corp.

- Amer Sports

- DICK’S Sporting Goods, Inc.

- BRIDGESTONE CORPORATION

Sviluppi Recenti

- A luglio 2025, la società Callaway Golf Company ha lanciato due nuovi ferri premium—l’Apex Ti Fusion Plated e l’Apex Ti Fusion Plated 250—con una finitura in titanio cromato, tecnologia Ai Smart Face e microsfere di uretano, disponibili dal 25 luglio 2025.

- A febbraio 2022, la società Sumitomo Rubber Industries, Ltd. ha annunciato iniziative per rafforzare l’equità del marchio “DUNLOP” all’interno del suo business globale del golf, includendo impegni di sponsorizzazione di tour e sforzi di riposizionamento del marchio.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Canale di distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato continuerà a espandersi poiché tornei professionali e programmi di allenamento d’élite attraggono più giocatori qualificati a livello globale.

- La domanda di mazze avanzate e multi-materiale aumenterà man mano che i produttori migliorano le prestazioni attraverso l’ingegneria basata su AI e dati.

- Il fitting personalizzato diventerà un’aspettativa standard, supportato dalla crescita degli studi di simulazione e delle tecnologie di fitting personalizzato.

- Il retail online guadagnerà notevole trazione poiché gli strumenti di fitting virtuale e i lanci premium diretti al consumatore aumentano l’accessibilità.

- Le sponsorizzazioni professionali influenzeranno fortemente le preferenze dei giocatori, guidando l’adozione rapida di driver, ferri e wedge di nuova generazione.

- Le iniziative di sostenibilità incoraggeranno i produttori a esplorare materiali ecologici e processi di produzione più verdi.

- La crescita del turismo golfistico e dei campi da golf di lusso stimolerà le vendite di attrezzature premium nelle destinazioni chiave.

- I mercati emergenti in Asia-Pacifico e Medio Oriente sperimenteranno una crescente partecipazione, rafforzando la domanda regionale.

- Le innovazioni nella tecnologia degli shaft e nei sistemi di club regolabili guideranno cicli di aggiornamento più rapidi tra i professionisti.

- La competizione si intensificherà poiché i marchi si concentrano su edizioni limitate e personalizzazioni ad alta precisione per differenziare le loro offerte.