Panoramica del Mercato

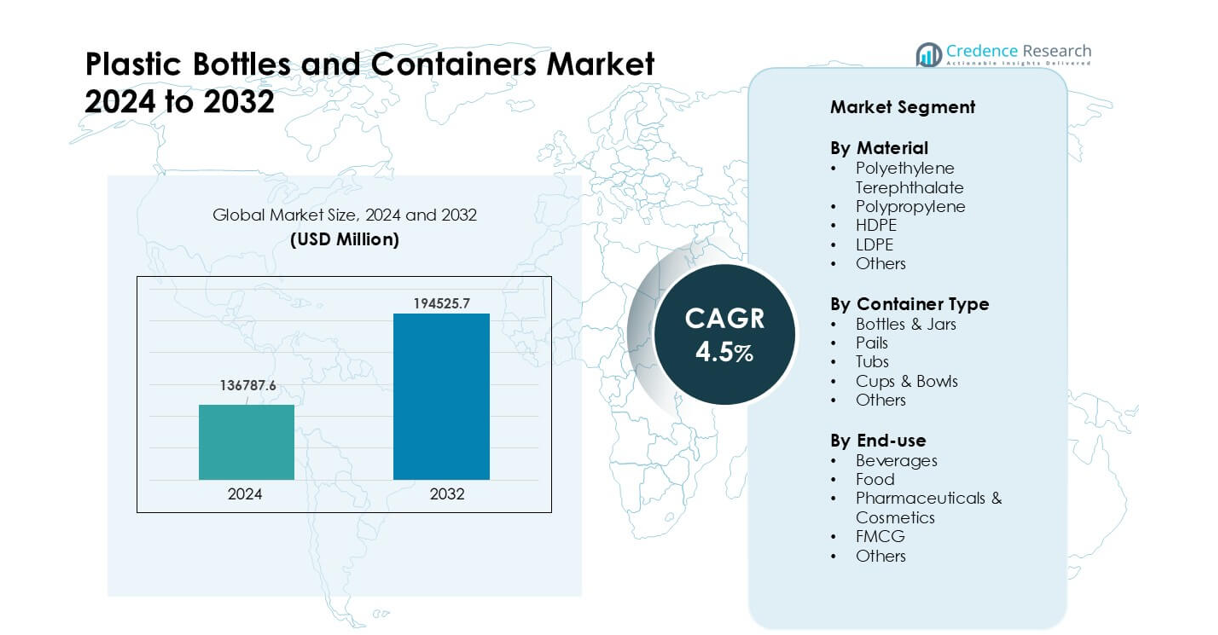

Il mercato delle bottiglie e dei contenitori in plastica è stato valutato a 136787,6 milioni di USD nel 2024 e si prevede che raggiungerà 194525,7 milioni di USD entro il 2032, crescendo a un CAGR del 4,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Bottiglie e Contenitori in Plastica 2024 |

136787,6 milioni di USD |

| Mercato delle Bottiglie e Contenitori in Plastica, CAGR |

4,5% |

| Dimensione del Mercato delle Bottiglie e Contenitori in Plastica 2032 |

194525,7 milioni di USD |

Il mercato delle bottiglie e dei contenitori in plastica include attori chiave come Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA e Amcor. Queste aziende competono attraverso innovazioni in design leggeri, soluzioni PET ad alta trasparenza, integrazione di contenuti riciclati e tecnologie di stampaggio avanzate che supportano applicazioni alimentari, bevande, farmaceutiche e FMCG. L’Asia Pacifico è emersa come la regione leader nel 2024 con circa il 39% di quota, trainata da una forte capacità produttiva, crescente consumo di bevande confezionate e rapida espansione dei prodotti FMCG e sanitari nelle principali economie.

Approfondimenti di Mercato

- Il mercato delle bottiglie e dei contenitori in plastica ha raggiunto 6 milioni di USD nel 2024 e si prevede che crescerà a un CAGR del 4,5% fino al 2032.

- La forte domanda di bottiglie PET ha guidato la leadership del segmento con circa il 41% di quota, supportata dall’ampio uso in bevande, alimenti e articoli per la cura personale.

- L’adozione crescente di rPET, design leggeri e strutture monomateriali ha modellato le tendenze chiave del mercato, con l’imballaggio FMCG e farmaceutico che mostra una crescita più rapida.

- La competizione si è intensificata tra i principali attori concentrandosi sull’integrazione di contenuti riciclati, sistemi di stampaggio avanzati e partnership di fornitura a lungo termine con marchi di bevande e sanitari.

- L’Asia Pacifico ha guidato il mercato globale con quasi il 39% di quota, seguita dal Nord America al 32%, trainata dal forte consumo di bevande confezionate e dalla crescente domanda di FMCG.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Materiale

Il polietilene tereftalato ha detenuto la quota dominante nel 2024 con circa il 41%. I marchi hanno preferito il PET per la forte chiarezza, l’elevata resistenza e l’ampia approvazione per l’imballaggio di bevande e alimenti. La domanda è aumentata poiché le aziende si sono orientate verso design leggeri e tassi di riciclo più elevati. L’HDPE ha seguito grazie all’uso intenso in prodotti chimici per la casa e beni per la cura personale. Il polipropilene è cresciuto nelle chiusure e nelle applicazioni a caldo, mentre l’LDPE e altri materiali hanno servito formati flessibili di nicchia. L’attenzione crescente sull’imballaggio economico e il supporto normativo più forte per i contenuti riciclati hanno aiutato il PET a mantenere la sua leadership nei mercati globali.

- Ad esempio, The Coca‑Cola Company ha riportato nel 2024 che il 48% del suo imballaggio primario era costituito da bottiglie di plastica (principalmente PET), di cui il 18% era PET riciclato a livello globale.

Per Tipo di Contenitore

Le bottiglie e i vasetti hanno guidato questo segmento nel 2024 con una quota di quasi il 63%. I produttori di bevande e alimenti si sono affidati a questi formati per la facilità di gestione, le forti proprietà barriera e l’ampia compatibilità di riempimento. La crescita è aumentata man mano che i marchi hanno ampliato le linee di imballaggio monodose e da asporto. Secchi e vaschette hanno ottenuto una domanda costante nei prodotti chimici industriali e negli alimenti sfusi. Bicchieri e ciotole si sono espansi nei pasti pronti. La crescente domanda di imballaggi convenienti e velocità di riempimento più rapide ha mantenuto bottiglie e vasetti al vertice del segmento.

- Ad esempio, solo nel segmento delle bevande del Nord America, aziende come PepsiCo e The Coca-Cola Company hanno acquistato bottiglie di PET “in grandi quantità” per le operazioni di imbottigliamento, evidenziando come le bottiglie abbiano dominato la domanda in quella regione per il 2024.

Per Uso Finale

Le bevande hanno dominato il segmento dell’uso finale nel 2024 con una quota di circa il 46%. I marchi di bibite, acqua in bottiglia e succhi hanno guidato l’alto consumo a causa della forte dipendenza dalle bottiglie di PET. I prodotti alimentari hanno seguito con un uso crescente in salse, latticini e oli commestibili. I prodotti farmaceutici e cosmetici hanno mostrato una forte crescita grazie a standard igienici migliorati e una maggiore compatibilità con la plastica. I marchi FMCG hanno ampliato la domanda di prodotti per la cura personale e la pulizia. La forte penetrazione al dettaglio, il maggiore consumo di bevande confezionate e la crescita delle catene alimentari organizzate hanno sostenuto la leadership del packaging per bevande.

Principali Fattori di Crescita

Crescente Domanda di Bevande Confezionate e Prodotti di Convenienza

La domanda di acqua in bottiglia, bibite, succhi e articoli pronti da bere continua a crescere nei mercati globali. Le aziende di bevande preferiscono le bottiglie di plastica perché il formato offre un peso ridotto, una forte durata e un trasporto sicuro, il che aiuta a ridurre le rotture e i costi logistici. La rapida crescita urbana aumenta ulteriormente la domanda di imballaggi convenienti poiché i consumatori cercano opzioni portatili per l’uso quotidiano. Le reti di vendita al dettaglio in espansione e le piattaforme di quick-commerce supportano vendite più elevate di confezioni monodose. La crescita si rafforza man mano che i grandi marchi aumentano i lanci di prodotti in bevande funzionali e acqua aromatizzata. Il passaggio verso bevande più salutari guida anche una maggiore adozione di bottiglie di PET per convenienza e trasparenza.

- Ad esempio, i dati globali mostrano che il mercato delle bottiglie di PET ha raggiunto circa 45.500 milioni di USD nel 2024, riflettendo l’alta domanda dai segmenti di bevande, succhi e acqua in bottiglia.

Espansione dell’Uso nei Settori Farmaceutico, Cosmetico e FMCG

I marchi farmaceutici e cosmetici utilizzano ampiamente contenitori di plastica grazie alla forte resistenza chimica, agli elevati standard igienici e alle forme flessibili. La domanda cresce man mano che le aziende investono in nuove linee di cura della pelle, farmaci da banco e integratori per la salute. I marchi FMCG continuano a spingere le vendite di grandi volumi di prodotti per la cura personale e la pulizia, che si affidano fortemente a bottiglie di HDPE e PP. L’imballaggio in plastica supporta velocità di riempimento rapide e offre una forte protezione dall’umidità e dalla contaminazione. L’aumento del reddito disponibile, portafogli di prodotti più ampi e nuovi canali di e-commerce aumentano i volumi di imballaggio. La crescita migliora anche man mano che le aziende adottano design a prova di manomissione e a prova di bambino nel packaging sanitario.

- Ad esempio, il mercato globale delle bottiglie e dei contenitori in plastica (che copre farmaceutici, cura personale, ecc.) è previsto raggiungere 229,67 miliardi nel 2025, sottolineando una forte domanda oltre le bevande.

Sforzi di Alleggerimento, Efficienza dei Costi e Alta Riciclabilità

Le bottiglie di plastica rimangono preferite grazie al costo di trasporto inferiore, alle emissioni ridotte e alle prestazioni elevate nelle linee di riempimento automatizzate. La tecnologia di alleggerimento aiuta i marchi a ridurre il consumo di resina mantenendo alta la resistenza dei contenitori. Molte aziende si orientano verso contenuti in PET riciclato man mano che i sistemi di riciclaggio globali si espandono. Le normative che incoraggiano le pratiche di economia circolare guidano una maggiore adozione di formati riciclabili. La flessibilità di produzione consente rapidi cambiamenti di design, rendendo l’imballaggio in plastica ideale per lanci frequenti di prodotti. I vantaggi di costo rispetto al vetro e al metallo aiutano a mantenere una forte domanda, specialmente nei beni di consumo ad alto volume. Questi fattori rafforzano la crescita del mercato e supportano un’espansione continua nei vari settori.

Tendenze Chiave & Opportunità

Passaggio Verso rPET e Innovazioni di Imballaggio Sostenibile

I marchi aumentano l’uso di PET riciclato a causa della pressione normativa e della domanda dei consumatori per imballaggi ecologici. I sistemi di riciclaggio avanzati consentono una maggiore produzione di rPET di grado alimentare, che supporta un uso sicuro in bevande e alimenti. Le aziende lanciano programmi bottle-to-bottle e investono in catene di approvvigionamento a ciclo chiuso per ridurre i rifiuti. Nuovi design come contenitori monomateriale facilitano il riciclaggio. I miglioramenti tecnologici supportano modelli di imballaggio ricaricabili e restituibili attraverso le reti di vendita al dettaglio. Queste mosse aiutano i marchi a migliorare le valutazioni di sostenibilità e a rispettare gli impegni globali sulle emissioni. La tendenza crea forti opportunità per i fornitori di materiali che offrono contenuti riciclati di alta qualità.

- Ad esempio, The Coca‑Cola Company ha riferito che nel 2024 a livello globale ha utilizzato il 28% di materiale riciclato nel suo imballaggio primario, di cui il 18% del PET utilizzato era PET riciclato (rPET).

Crescita dell’E-commerce e Necessità di Imballaggi Personalizzati

Il commercio online espande la necessità di contenitori in plastica resistenti e a prova di manomissione che proteggano gli articoli durante il trasporto. I marchi di cura personale, cosmetici e alimenti preferiscono sempre più bottiglie leggere a causa del costo di spedizione inferiore e della migliore resistenza agli urti. Le aziende investono in forme uniche e confezioni di piccolo volume su misura per servizi in abbonamento e kit campione. La stampa digitale e le tecnologie di cambio stampo più rapide consentono ai marchi di progettare imballaggi in edizione limitata per promozioni. La crescita dell’e-commerce aumenta anche la domanda di chiusure a prova di perdita e contenitori ad alta resistenza. Questi cambiamenti creano nuove opportunità di business per i produttori che offrono maggiore flessibilità di design e rapida produzione.

- Ad esempio, un rapporto globale sull’imballaggio e-commerce ha stimato la dimensione del settore a 91,22 miliardi di USD nel 2024, evidenziando un aumento della domanda di formati di imballaggio protettivi e personalizzabili man mano che il commercio online si espande.

Sfide Chiave

Crescente Preoccupazione Ambientale e Pressione Normativa

Molti paesi inaspriscono le regole sui plastici monouso, che influenzano direttamente la domanda di bottiglie e contenitori. Le normative incoraggiano tassi di riciclaggio più elevati, un uso ridotto di resina e divieti su determinati formati. Le preoccupazioni pubbliche sull’inquinamento da plastica aumentano l’attenzione sulle aziende di beni di consumo a rapido movimento. I produttori devono investire di più in materiali sostenibili, riprogettare gli imballaggi e orientarsi verso sistemi circolari. L’infrastruttura di raccolta e riciclaggio rimane disomogenea tra le regioni, il che limita l’offerta di PET riciclato di qualità. Queste pressioni aumentano il costo di produzione e rallentano l’adozione in alcuni mercati. Le aziende devono bilanciare la conformità normativa con le esigenze di prestazione e le aspettative di prezzo.

Volatilità nei Prezzi delle Materie Prime e Interruzioni della Fornitura

Le bottiglie di plastica si basano su materie prime petrolchimiche e i prezzi fluttuanti del petrolio e della resina creano incertezza sui costi per i produttori. Le carenze periodiche di fornitura interrompono i programmi di produzione e aumentano i rischi di approvvigionamento. La volatilità dei prezzi influisce sui margini di profitto, specialmente per i marchi FMCG e di bevande ad alto volume che operano con strutture di costo ridotte. I produttori devono adeguare i piani di inventario, diversificare le fonti di approvvigionamento e utilizzare design leggeri per ridurre l’uso di resina. I rallentamenti economici e gli eventi geopolitici influenzano anche le catene di approvvigionamento globali. Questi fattori sfidano la produzione stabile e richiedono forti strategie di gestione del rischio per mantenere la competitività a lungo termine.

Analisi Regionale

Nord America

Il Nord America ha detenuto circa il 32% della quota del mercato delle Bottiglie e Contenitori di Plastica nel 2024, sostenuto dalla forte domanda di bevande, prodotti farmaceutici e per la cura personale. I marchi negli Stati Uniti e in Canada si sono affidati a contenitori in PET e HDPE perché offrono alta durabilità, forte chiarezza e riciclabilità più facile. La crescita è migliorata man mano che le aziende hanno investito nell’integrazione di rPET e in programmi di alleggerimento per raggiungere obiettivi di sostenibilità. L’espansione delle categorie pronte da bere, l’attività più ampia dell’e-commerce e gli standard di qualità rigorosi nel settore sanitario hanno guidato un consumo costante di imballaggi in tutta la regione.

Europa

L’Europa ha rappresentato quasi il 28% della quota nel 2024, guidata da regolamenti severi che promuovono imballaggi riciclabili e a basso impatto. Le bottiglie in PET hanno ottenuto un’alta adozione poiché i marchi hanno aumentato l’uso di contenuti riciclati per conformarsi agli obiettivi dell’economia circolare dell’UE. La domanda è cresciuta tra bevande, cosmetici e prodotti per la cura della casa a causa della forte preferenza dei consumatori per imballaggi sostenibili. I design leggeri e le strutture monomateriali hanno guadagnato trazione, aiutando le aziende a ridurre i rifiuti e migliorare la riciclabilità. L’Europa occidentale ha guidato il consumo, mentre l’Europa centrale e orientale ha mostrato una crescita in aumento grazie all’espansione dei settori FMCG e alimentare.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato globale con circa il 39% della quota nel 2024, sostenuta dalla produzione su larga scala di bevande, dalla crescente domanda di FMCG e dalla forte capacità produttiva. Cina, India, Giappone e Sud-est asiatico si sono affidati a contenitori in PET e HDPE per alimenti, bevande e articoli per la cura personale grazie al basso costo e all’alta disponibilità. La rapida urbanizzazione e l’aumento dei redditi disponibili hanno aumentato il consumo di prodotti confezionati. La regione ha visto anche una rapida espansione nel packaging farmaceutico. Gli investimenti crescenti in impianti di riciclaggio e produzione di rPET hanno ulteriormente migliorato la competitività regionale.

America Latina

L’America Latina ha catturato circa il 7% della quota nel 2024, guidata dall’aumento del consumo di acqua in bottiglia e dalla forte domanda di imballaggi FMCG a prezzi accessibili. Brasile, Messico e Argentina hanno guidato l’adozione poiché i marchi hanno utilizzato bottiglie in PET per bevande e contenitori in HDPE per prodotti per la casa e la cura personale. La ripresa economica ha sostenuto una crescita moderata nei cibi confezionati e nei cosmetici. I produttori locali hanno aumentato gli investimenti nei sistemi di riciclaggio per raggiungere gli obiettivi emergenti di sostenibilità. L’espansione delle reti di vendita al dettaglio e la crescita della popolazione urbana hanno anche sostenuto una maggiore domanda di imballaggi in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto quasi il 6% della quota nel 2024, sostenuta dall’aumento del consumo di bevande, dall’espansione dei centri urbani e dalla crescente domanda di prodotti per la cura personale. Le bottiglie in PET hanno ottenuto un ampio utilizzo nell’acqua in bottiglia grazie al basso costo e alla forte performance sugli scaffali nei climi caldi. La domanda di imballaggi FMCG e farmaceutici è aumentata con il miglioramento dell’accesso sanitario regionale. Gli investimenti in impianti di produzione e zone commerciali hanno rafforzato la capacità di fornitura. L’adozione della sostenibilità è cresciuta lentamente ma è migliorata man mano che i paesi hanno introdotto iniziative di riciclaggio e politiche di riduzione dei rifiuti.

Segmentazioni di Mercato:

Per Materiale

- Polietilene Tereftalato

- Polipropilene

- HDPE

- LDPE

- Altri

Per Tipo di Contenitore

- Bottiglie & Barattoli

- Secchi

- Vaschette

- Tazze & Ciotole

- Altri

Per Uso Finale

- Bevande

- Cibo

- Farmaceutici & Cosmetici

- FMCG

- Altri

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del Mercato delle Bottiglie e Contenitori di Plastica include aziende come Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA e Amcor. Questi attori competono attraverso progressi in design leggeri, maggiore integrazione di contenuto riciclato e tecnologie di barriera migliorate per i settori delle bevande, alimentare, farmaceutico e FMCG. Molte aziende investono nella produzione di rPET, sistemi di stampaggio più veloci e ispezioni automatizzate per aumentare l’efficienza e raggiungere obiettivi di sostenibilità. Le partnership con marchi di bevande e cura personale rafforzano gli accordi di fornitura a lungo termine, mentre l’espansione regionale aiuta a ridurre i costi logistici e migliorare la portata del servizio. La crescente attenzione su strutture mono-materiali, modelli di economia circolare e riciclo a circuito chiuso modella ulteriormente la competizione nei mercati globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Greiner Packaging (Austria)

- Zhuhai Zhongfu Industrial Co., Ltd (Cina)

- Winpak LTD. (Canada)

- Graham Packaging (Stati Uniti)

- Huhtamaki (Finlandia)

- Plastipak Packaging (Stati Uniti)

- Visy (Australia)

- Pretium Packaging (Stati Uniti)

- ALPLA (Austria)

- Amcor Plc (Svizzera)

Sviluppi Recenti

- Nel novembre 2025, Plastipak Packaging (Stati Uniti): Plastipak ha annunciato un’espansione di 53,8 milioni di dollari del suo impianto di produzione nella Louisiana centrale per aggiungere spazio di magazzino e aggiornare le linee che aumentano l’uso di plastica riciclata nel suo imballaggio, supportando bottiglie e contenitori in PET ad alta produzione per clienti di bevande e prodotti per la casa.

- Nell’aprile 2024, Pretium Packaging (Stati Uniti): Pretium ha pubblicato la sua brochure per l’Europa evidenziando nuove risorse di riscaldamento e soffiaggio a 2 stadi progettate per produrre bottiglie in PET più leggere, espandendo la sua gamma di imballaggi rigidi sostenibili per alimenti, cura personale e prodotti chimici per la casa.

- Nell’aprile 2024, Amcor Rigid Packaging (ARP) ha lanciato una bottiglia in polietilene tereftalato (PET) da 1 litro per bevande gassate (CSD) realizzata con materiale riciclato post-consumo (PCR) al 100%.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Materiale, Tipo di Contenitore, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di contenitori in PET e HDPE aumenterà a causa del maggiore consumo di bevande e alimenti confezionati.

- Le bottiglie con contenuto riciclato avranno un uso più ampio poiché i marchi si impegnano a raggiungere obiettivi di sostenibilità più forti.

- I design alleggeriti e mono-materiale si espanderanno per migliorare la riciclabilità e ridurre l’uso di resina.

- Le applicazioni farmaceutiche e cosmetiche cresceranno con il lancio di nuovi prodotti e esigenze igieniche più rigorose.

- L’automazione nelle linee di stampaggio e ispezione aumenterà la produzione e ridurrà i costi di produzione.

- La crescita dell’e-commerce guiderà la domanda di formati di imballaggio durevoli e a prova di perdite.

- I programmi di riciclaggio regionali miglioreranno l’offerta di rPET per uso alimentare per applicazioni bottiglia-a-bottiglia.

- Le forme personalizzate e la stampa digitale a breve tiratura si espanderanno per la differenziazione del marchio.

- Le normative sulla plastica monouso spingeranno le aziende verso modelli di economia circolare.

- Le partnership tra fornitori di resina, riciclatori e convertitori rafforzeranno le catene del valore a lungo termine.