Panoramica del Mercato

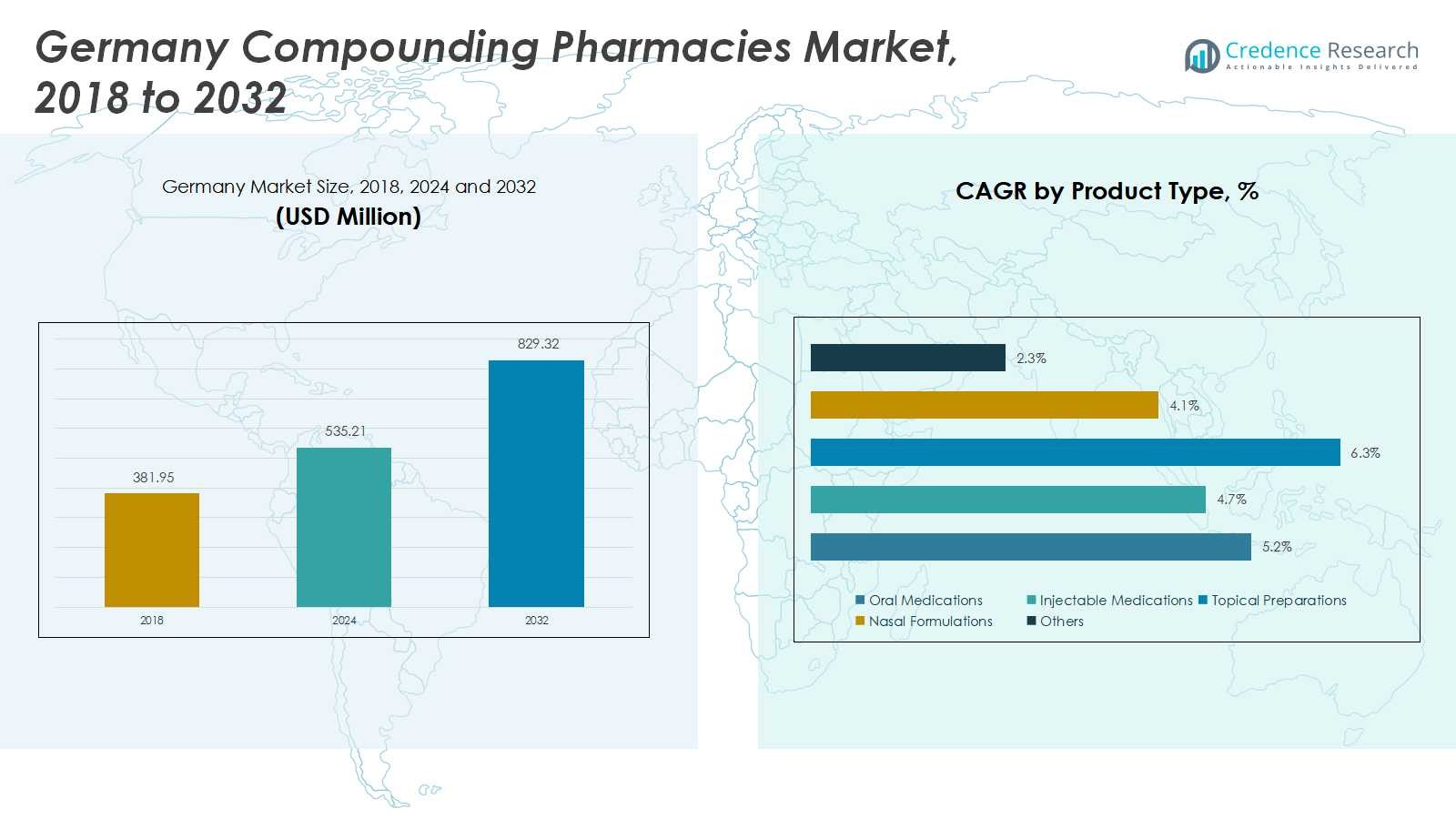

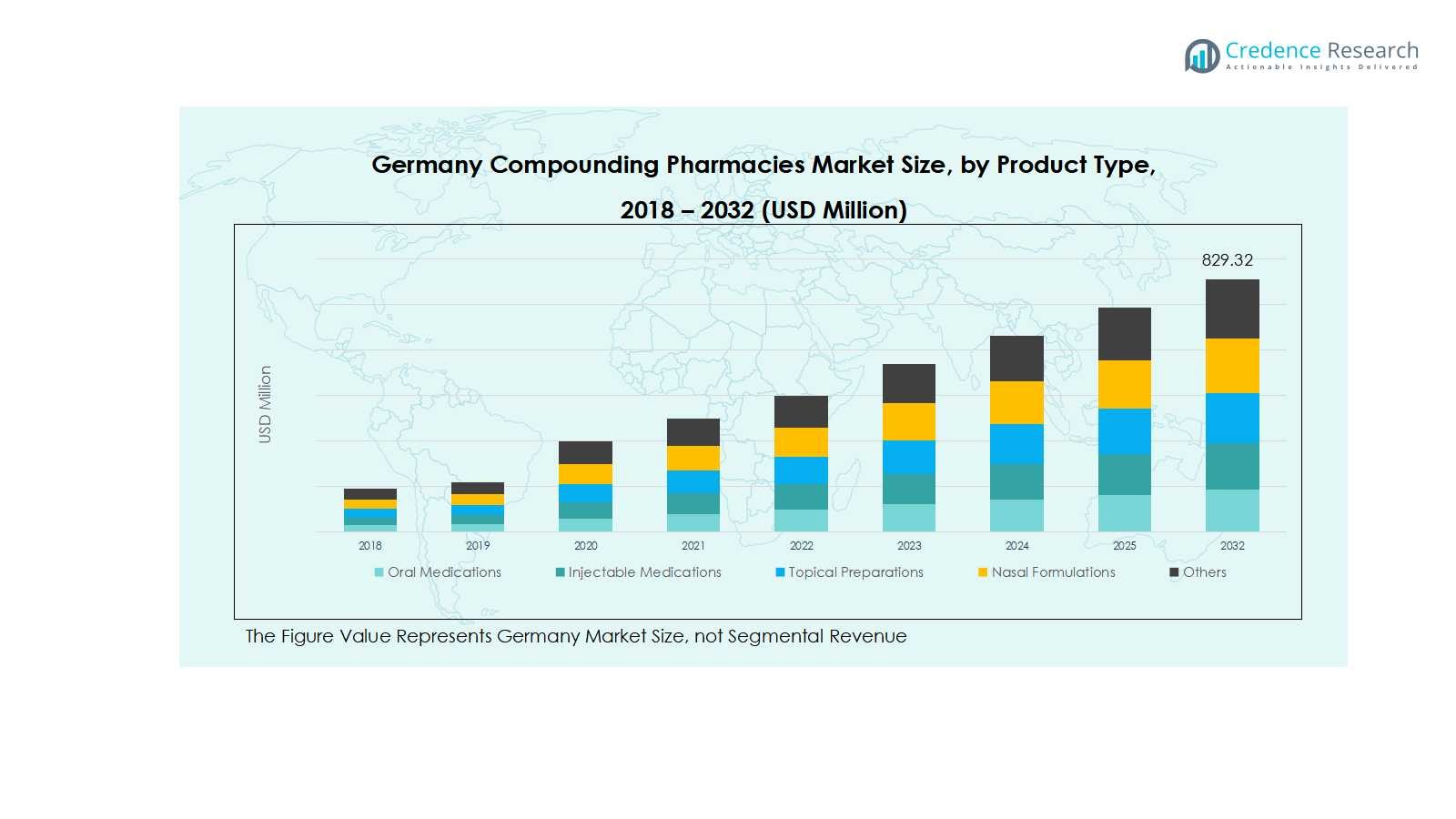

Il mercato delle farmacie di compounding in Germania è stato valutato a 381,95 milioni di USD nel 2018, crescendo fino a 535,21 milioni di USD nel 2024, e si prevede che raggiungerà 829,32 milioni di USD entro il 2032, con un CAGR del 5,24% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Farmacie di Compounding in Germania 2024 |

535,21 milioni di USD |

| Mercato delle Farmacie di Compounding in Germania, CAGR |

5,24% |

| Dimensione del Mercato delle Farmacie di Compounding in Germania 2032 |

829,32 milioni di USD |

Il mercato delle farmacie di compounding in Germania è altamente competitivo, con attori chiave tra cui Fresenius Kabi AG, B. Braun Melsungen AG, Fagron N.V., McKesson Europe, MediGroup GmbH, Morbus Pharma, Pharmaserv GmbH, Sanacorp Pharmahandel GmbH, TÜV Rheinland Pharma e Bayer AG. Queste aziende si concentrano sull’espansione dei portafogli di prodotti, sul miglioramento delle capacità di compounding sterili e non sterili, e sull’adozione di tecnologie avanzate per migliorare l’efficienza e garantire la conformità normativa. Partnership strategiche, fusioni e innovazioni guidate dalla ricerca consentono loro di soddisfare la crescente domanda di farmaci personalizzati orali, iniettabili, topici e nasali. La Baviera emerge come la regione leader nel mercato, con una quota del 22% nel 2024, grazie alla sua robusta infrastruttura sanitaria, alta densità ospedaliera e forte presenza farmaceutica, che collettivamente supportano l’adozione diffusa delle terapie composte tra diversi segmenti di pazienti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle farmacie di compounding in Germania è stato valutato a 535,21 milioni di USD nel 2024 e si prevede che raggiungerà 829,32 milioni di USD entro il 2032, crescendo con un CAGR del 5,24%.

- L’aumento della domanda di farmaci personalizzati, la crescente prevalenza di malattie croniche e l’espansione delle applicazioni ospedaliere e cliniche stanno guidando la crescita nelle formulazioni orali, iniettabili e topiche.

- I trend di mercato includono progressi tecnologici nel compounding automatizzato, esternalizzazione dei servizi di compounding da parte dei fornitori di assistenza sanitaria e crescente attenzione su aree terapeutiche di nicchia come la terapia ormonale sostitutiva, la dermatologia e la gestione del dolore.

- Il panorama competitivo è dominato da attori chiave tra cui Fresenius Kabi AG, B. Braun Melsungen AG, Fagron N.V., McKesson Europe e Bayer AG, che si concentrano sull’innovazione dei prodotti, la conformità normativa e le collaborazioni strategiche per espandere la presenza sul mercato.

- A livello regionale, la Baviera guida con una quota di mercato del 22%, seguita da Renania Settentrionale-Vestfalia (20%), Baden-Württemberg (18%) e Assia (12%), mentre altre regioni rappresentano collettivamente il 28%, riflettendo una forte adozione tra diversi segmenti di pazienti.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I farmaci orali dominano il mercato delle farmacie di compounding in Germania, catturando circa il 38% della quota di entrate per tipo di prodotto nel 2024. La loro prevalenza è guidata dalla crescente preferenza dei pazienti per terapie orali personalizzate, dall’aumento dell’incidenza delle malattie croniche e dalla necessità di regimi di dosaggio personalizzati. I farmaci iniettabili seguono da vicino, beneficiando dell’espansione delle applicazioni ospedaliere e cliniche. Le preparazioni topiche, le formulazioni nasali e altri prodotti di nicchia rappresentano collettivamente la quota rimanente, supportati dalla domanda in dermatologia, gestione del dolore e interventi terapeutici mirati. La tendenza verso l’assistenza sanitaria personalizzata continua a alimentare la diversificazione dei prodotti in questo segmento.

- Ad esempio, Fresenius Kabi ha ampliato la sua capacità di produzione di iniettabili nel 2024 per soddisfare la crescente domanda clinica di preparazioni sterili composte utilizzate in oncologia e cure critiche, riflettendo la dipendenza istituzionale da iniettabili personalizzati.

Per Tipo di Farmacia

Le farmacie 503A guidano il mercato con una quota del 62%, principalmente grazie alla loro capacità di fornire farmaci composti specifici per il paziente con alta flessibilità di personalizzazione. Queste farmacie si rivolgono a prescrizioni individuali, garantendo formulazioni precise e controllo di qualità. Le farmacie 503B, sebbene più piccole in termini di quota di mercato al 38%, stanno guadagnando terreno offrendo soluzioni di compounding sterile e non sterile su larga scala, in particolare per ospedali e cliniche. Il crescente supporto normativo, la crescente domanda di farmaci speciali e il passaggio verso l’esternalizzazione dei servizi di compounding stanno guidando la crescita complessiva del mercato in entrambi i tipi di farmacie.

- Ad esempio, le strutture 503B producono siringhe pre-riempite sterili in massa, su cui gli ospedali fanno affidamento per interventi chirurgici e cure intensive, minimizzando i rischi di contaminazione e garantendo l’accuratezza del dosaggio secondo le rigorose pratiche di buona fabbricazione attuali (CGMP) della FDA.

Per Sterilità

Il compounding sterile detiene la posizione dominante con una quota di mercato del 55%, spinto dall’aumento delle richieste di farmaci iniettabili, soluzioni oftalmiche e terapie endovenose. La crescita del segmento è ulteriormente guidata dalla domanda ospedaliera e dagli standard normativi rigorosi per la preparazione sterile per garantire la sicurezza del paziente. Il compounding non sterile, che rappresenta il 45% della quota, si concentra su formulazioni orali, topiche e nasali, rivolgendosi a pazienti ambulatoriali e domiciliari. La crescente consapevolezza delle terapie personalizzate e l’espansione delle applicazioni nella sostituzione ormonale e nella gestione del dolore continuano a supportare entrambi i segmenti, sterile e non sterile.

Principali Fattori di Crescita

Crescente Domanda di Farmaci Personalizzati

L’aumento della prevalenza di malattie croniche e condizioni di salute complesse in Germania ha intensificato la domanda di farmaci personalizzati. Le farmacie di compounding consentono formulazioni su misura, dosaggi precisi e combinazioni di farmaci personalizzate che rispondono alle esigenze individuali dei pazienti. Questa tendenza è particolarmente evidente nella terapia ormonale sostitutiva, nella gestione del dolore e nella cura pediatrica. La crescente consapevolezza dei pazienti, unita a un passaggio verso soluzioni sanitarie personalizzate, guida una maggiore adozione dei servizi di compounding. I fornitori farmaceutici rispondono con offerte innovative, espandendo il mercato e rafforzando il suo ruolo critico nella cura centrata sul paziente.

- Ad esempio, nella cura pediatrica, Pace Pharmacy offre formulazioni su misura come sciroppi aromatizzati, gel topici e supposte, garantendo che i farmaci per i bambini siano sia efficaci che più facili da somministrare, affrontando esigenze pediatriche uniche e allergie.

Espansione delle Applicazioni Ospedaliere e Cliniche

Ospedali e cliniche specializzate si affidano sempre più alle farmacie di compounding per soddisfare la domanda di farmaci sterili e non sterili. Le terapie iniettabili, le soluzioni endovenose e le formulazioni complesse richiedono un compounding preciso per garantire sicurezza ed efficacia. L’aumento dei ricoveri ospedalieri e i progressi nei protocolli di trattamento hanno alimentato la domanda, in particolare per le farmacie 503B capaci di una produzione su larga scala. Questa dipendenza istituzionale garantisce una crescita costante del mercato, incoraggiando anche investimenti in automazione, controllo qualità e conformità normativa per mantenere alti standard nei servizi di compounding.

- Ad esempio, B. Braun, un’azienda leader, integra soluzioni avanzate di compounding farmaceutico per supportare gli ospedali a livello globale, migliorando l’assistenza ai pazienti con terapie sterili su misura.

Progressi Tecnologici nelle Pratiche di Compounding

L’innovazione nelle tecnologie di compounding, inclusi sistemi di dispensazione automatizzata, preparazione sterile e soluzioni di monitoraggio della qualità, ha migliorato significativamente l’efficienza e la sicurezza. Questi progressi riducono l’errore umano, migliorano la precisione delle formulazioni e consentono alle farmacie di ampliare le operazioni mantenendo la conformità con le rigorose normative tedesche. Con l’aumento dell’adozione tecnologica, le farmacie possono offrire una gamma più ampia di prodotti e ridurre i tempi di produzione, soddisfacendo la crescente domanda di pazienti e istituzioni. Questo fattore non solo rafforza la capacità operativa, ma supporta anche l’espansione del mercato in terapie orali, iniettabili, topiche e specialistiche.

Tendenze Chiave & Opportunità

Tendenza all’Esternalizzazione dei Servizi di Compounding

I fornitori di assistenza sanitaria in Germania stanno sempre più esternalizzando i requisiti di compounding a farmacie specializzate, consentendo a ospedali e cliniche di concentrarsi sui servizi medici principali. Questa tendenza è guidata dall’efficienza dei costi, dalla garanzia di qualità e dall’accesso a competenze avanzate di formulazione. L’esternalizzazione garantisce una fornitura costante di farmaci sterili e non sterili, riducendo l’onere della produzione interna. Man mano che più fornitori riconoscono i benefici operativi, il mercato vede maggiori opportunità di collaborazione e il potenziale per le farmacie specializzate di espandere i portafogli di servizi, supportando una crescita sostenibile e una maggiore soddisfazione dei pazienti.

- Ad esempio, aziende farmaceutiche come Fresenius Kabi hanno ampliato i loro servizi di esternalizzazione agli ospedali, offrendo formulazioni composte di alta qualità su misura per le esigenze dei pazienti.

Crescente Attenzione alle Aree Terapeutiche di Nicchia

Il mercato delle farmacie di compounding in Germania sta assistendo a un’espansione in aree terapeutiche di nicchia come dermatologia, terapia ormonale sostitutiva e formulazioni pediatriche. La crescente consapevolezza dei pazienti e la domanda di trattamenti personalizzati in queste aree presentano significative opportunità per gli operatori del mercato. Sviluppando prodotti specializzati, le farmacie possono differenziare le offerte, migliorare i risultati per i pazienti e conquistare una quota di mercato maggiore. Questo focus incoraggia l’innovazione nella formulazione, nel packaging e nei sistemi di consegna, promuovendo partnership con i fornitori di assistenza sanitaria per affrontare efficacemente le emergenti esigenze terapeutiche.

- Ad esempio, Dermapharm AG, un noto produttore farmaceutico, svolge un ruolo chiave sviluppando prodotti composti focalizzati sulla dermatologia all’interno del loro ampio portafoglio. Sottolineano la qualità e l’innovazione nelle formulazioni, offrendo soluzioni mirate per condizioni della pelle e contribuendo ai progressi delle terapie personalizzate nel mercato tedesco.

Sfide Chiave

Conformità Normativa e Standard di Qualità

Le rigide normative tedesche ed europee garantiscono che le farmacie di compounding mantengano standard di alta qualità, ma soddisfare questi requisiti può essere impegnativo. La conformità ai protocolli di sterilità, etichettatura, documentazione e linee guida sulla sicurezza è obbligatoria, richiedendo investimenti in formazione, tecnologia e sistemi di monitoraggio della qualità. Sebbene questi standard tutelino la sicurezza dei pazienti e migliorino la credibilità del mercato, le farmacie più piccole possono avere difficoltà con i costi operativi e l’allocazione delle risorse, limitando il potenziale di espansione. Bilanciare l’adesione normativa con le ambizioni di crescita rimane una sfida critica per i partecipanti al mercato.

Consapevolezza Limitata e Adozione tra i Pazienti

Nonostante la crescente domanda, una parte significativa dei pazienti rimane inconsapevole dei benefici dei farmaci composti, in particolare per le terapie non tradizionali. La limitata educazione sul dosaggio personalizzato, formulazioni specializzate e metodi di somministrazione alternativi riduce i tassi di adozione. Gli operatori del mercato devono investire in campagne di sensibilizzazione, collaborazioni con medici e iniziative di educazione dei pazienti per colmare questa lacuna. Superare questa sfida è essenziale per espandere la base di consumatori, aumentare la penetrazione del mercato e garantire che le farmacie di compounding sfruttino appieno la crescente necessità di soluzioni sanitarie personalizzate.

Analisi Regionale

Baviera

La Baviera guida il mercato delle farmacie di compounding in Germania, detenendo una quota del 22% nel 2024. La regione beneficia di una solida infrastruttura sanitaria, un’alta concentrazione di ospedali e una forte presenza farmaceutica. La crescente domanda di farmaci personalizzati, in particolare nella terapia ormonale sostitutiva e nella gestione del dolore, guida la crescita del mercato. Strutture di ricerca avanzate e collaborazioni tra fornitori di servizi sanitari e farmacie di compounding supportano ulteriormente l’espansione delle formulazioni orali, iniettabili e topiche. Inoltre, l’enfasi della regione sulla qualità e la conformità normativa assicura l’adozione di servizi di compounding sterili e non sterili, rafforzando il dominio della Baviera all’interno del mercato nazionale.

Renania Settentrionale-Vestfalia

La Renania Settentrionale-Vestfalia cattura una quota del 20% del mercato delle farmacie di compounding in Germania. La densa popolazione della regione e l’alta prevalenza di malattie croniche contribuiscono a una forte domanda di terapie personalizzate. Ospedali e cliniche specializzate si affidano a farmacie 503A e 503B per formulazioni sterili e non sterili, in particolare farmaci iniettabili. L’investimento in automazione e tecnologie di compounding migliora l’efficienza e la sicurezza, consentendo alle farmacie di soddisfare le crescenti esigenze di pazienti e istituzioni. Il focus strategico della Renania Settentrionale-Vestfalia su soluzioni sanitarie basate sulla ricerca e le partnership tra aziende farmaceutiche e istituzioni cliniche accelera ulteriormente l’adozione del mercato e la crescita regionale complessiva.

Baden-Württemberg

Baden-Württemberg rappresenta il 18% della quota di mercato nel settore delle farmacie galeniche in Germania. La regione mostra una forte domanda per terapie personalizzate, guidata da un’elevata consapevolezza dei pazienti e dall’aumento delle condizioni croniche. Le farmacie galeniche forniscono farmaci orali, topici e iniettabili su misura per le esigenze specifiche dei pazienti, supportando un’adozione diffusa. La collaborazione tra ospedali, cliniche e farmacie specializzate migliora l’accesso a formulazioni sterili e non sterili. La regione beneficia anche di avanzate capacità di produzione farmaceutica, professionisti sanitari qualificati e un focus sulla conformità normativa, rendendola un contributore critico alla crescita complessiva del mercato delle farmacie galeniche tedesche.

Assia

L’Assia detiene il 12% del mercato delle farmacie galeniche in Germania, guidata dalla crescente domanda dei pazienti per trattamenti individualizzati e farmaci speciali. Gli ospedali e le cliniche ambulatoriali si affidano ai servizi di compounding sterili e non sterili per gestire esigenze terapeutiche complesse. Il settore farmaceutico della regione enfatizza l’adozione della tecnologia, consentendo un dosaggio preciso, automazione e monitoraggio della qualità. La crescita nelle applicazioni di terapia ormonale sostitutiva, dermatologia e gestione del dolore supporta ulteriormente l’espansione del mercato. La forte infrastruttura sanitaria dell’Assia, combinata con la conformità normativa e la crescente consapevolezza dei pazienti sulle soluzioni sanitarie personalizzate, la posiziona come un contributore chiave al mercato complessivo delle farmacie galeniche in Germania.

Altre Regioni

Altre regioni, tra cui Bassa Sassonia, Sassonia e Schleswig-Holstein, rappresentano collettivamente il 28% del mercato delle farmacie galeniche in Germania. Queste aree stanno assistendo a una crescente domanda di farmaci composti orali, iniettabili e topici in ospedali, cliniche e contesti di cura ambulatoriale. L’espansione è guidata da una maggiore consapevolezza della salute personalizzata, investimenti nella tecnologia farmaceutica e crescente adozione dei servizi di compounding 503A e 503B. Nonostante le diverse capacità sanitarie regionali, queste aree stanno integrando sempre più terapie specializzate, tra cui la gestione del dolore e i trattamenti di sostituzione ormonale, contribuendo costantemente alla crescita del mercato nazionale e offrendo opportunità per ulteriori espansioni in località meno servite.

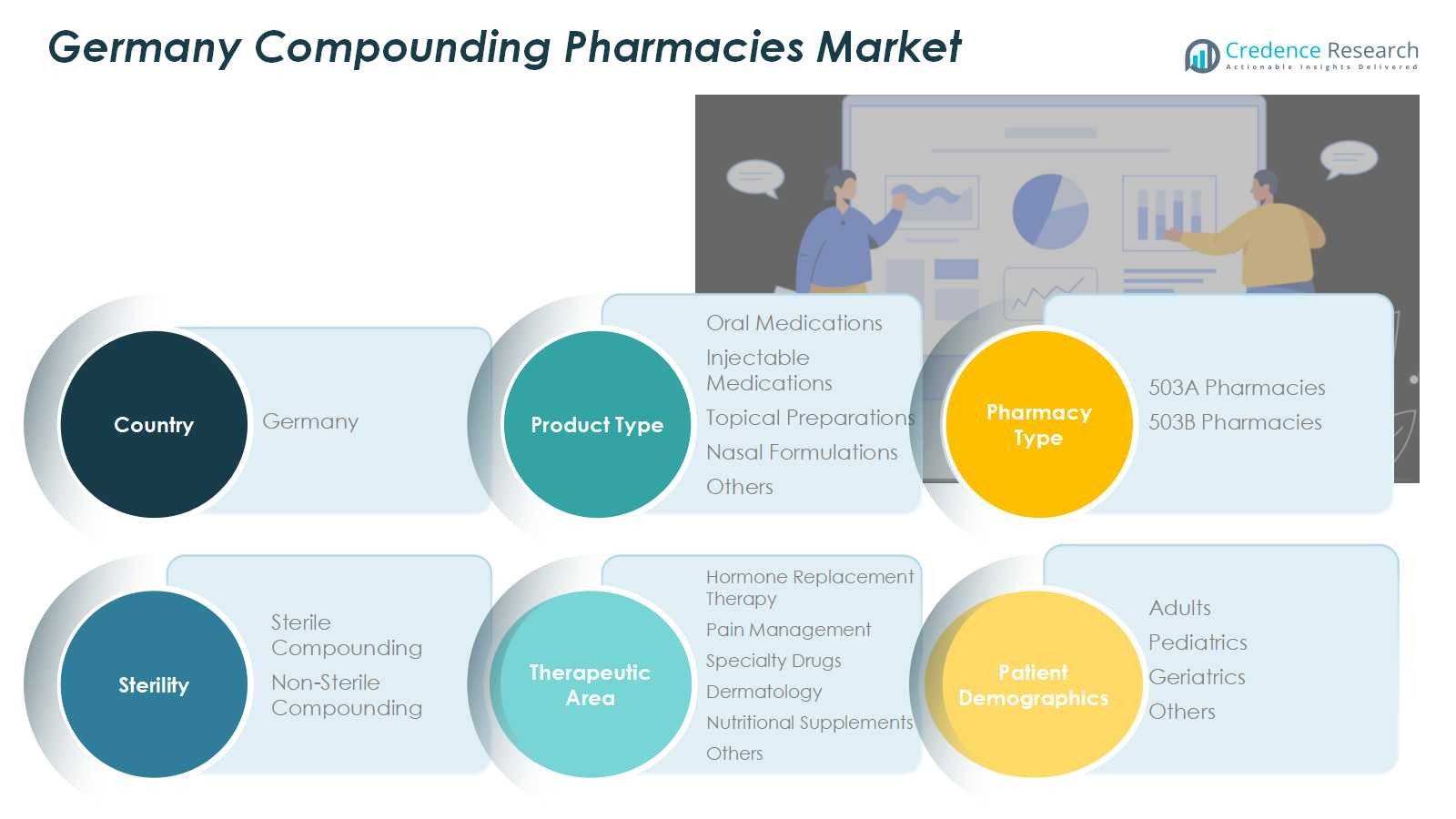

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Farmaci Orali

- Farmaci Iniettabili

- Preparazioni Topiche

- Formulazioni Nasali

- Altri

Per Tipo di Farmacia

- Farmacie 503A

- Farmacie 503B

Per Sterilità

- Compounding Sterile

- Compounding Non Sterile

Per Area Terapeutica

- Terapia Ormonale Sostitutiva

- Gestione del Dolore

- Farmaci Speciali

- Dermatologia

- Integratori Nutrizionali

- Altri

Per Demografia dei Pazienti

- Adulti

- Pediatria

- Geriatria

- Altri

Per Regione

- Baviera

- Renania Settentrionale-Vestfalia

- Baden-Württemberg

- Assia

- Altre Regioni

Panoramica Competitiva

Il panorama competitivo del mercato delle Farmacie di Compounding in Germania presenta attori chiave come Fresenius Kabi AG, B. Braun Melsungen AG, Fagron N.V., McKesson Europe, MediGroup GmbH, Morbus Pharma, Pharmaserv GmbH, Sanacorp Pharmahandel GmbH, TÜV Rheinland Pharma e Bayer AG. Queste aziende si concentrano sull’espansione dei portafogli di prodotti, migliorando le capacità di compounding sterile e non sterile e adottando tecnologie avanzate per migliorare l’efficienza e la qualità. Partnership strategiche, fusioni e acquisizioni rafforzano la presenza sul mercato e l’espansione geografica. I principali attori investono anche in ricerca e sviluppo per introdurre formulazioni innovative orali, iniettabili, topiche e nasali su misura per le esigenze specifiche dei pazienti. La conformità normativa, gli elevati standard di qualità e la crescente collaborazione con ospedali e cliniche sono elementi distintivi chiave. Il mercato rimane altamente competitivo, con i partecipanti che si sforzano di cogliere opportunità di crescita nelle terapie personalizzate, nelle aree terapeutiche di nicchia e nei servizi di compounding specializzati in tutta la Germania.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Fresenius Kabi AG

- Braun Melsungen AG

- Fagron N.V.

- McKesson Europe

- MediGroup GmbH

- Morbus Pharma

- Pharmaserv GmbH

- Sanacorp Pharmahandel GmbH

- TÜV Rheinland Pharma

- Bayer AG

Sviluppi Recenti

- Nel febbraio 2025, Recipharm ha introdotto un sistema modulare di riempimento sterile completamente operativo presso la sua struttura di Wasserburg, Germania, caratterizzato da un isolatore di Grado A e piena conformità GMP per migliorare le capacità di compounding asettico.

- Nel marzo 2024, Medios AG ha acquisito Ceban Pharmaceuticals B.V., leader nei Paesi Bassi nel compounding farmaceutico, per espandere la sua presenza europea in Germania, Belgio e Spagna.

- Nell’agosto 2024, InterCure Ltd. ha ampliato la sua alleanza strategica con Cookies per stabilire “Cookies Corners” in otto farmacie autorizzate in tutta la Germania per la distribuzione di formulazioni premium a base di cannabis.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Tipo di Farmacia, Sterilità, Area Terapeutica, Demografia dei Pazienti e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Si prevede che il mercato cresca costantemente grazie alla crescente domanda di farmaci personalizzati.

- Ospedali e cliniche si affideranno sempre più alle farmacie di compounding per formulazioni sterili e non sterili.

- I progressi tecnologici nell’automazione del compounding e nel monitoraggio della qualità miglioreranno l’efficienza e la sicurezza.

- L’espansione in aree terapeutiche di nicchia come la terapia ormonale sostitutiva, la dermatologia e la gestione del dolore guiderà la crescita.

- Le farmacie 503A continueranno a dominare, mentre le farmacie 503B guadagneranno terreno attraverso la produzione sterile su larga scala.

- La conformità normativa e l’adesione agli standard di qualità rimarranno un fattore critico per gli operatori del mercato.

- Si prevede un aumento della consapevolezza dei pazienti e dell’adozione di farmaci personalizzati, aumentando la penetrazione del mercato.

- La esternalizzazione dei servizi di compounding da parte dei fornitori di assistenza sanitaria crescerà, supportando l’efficienza operativa.

- Gli investimenti in ricerca e sviluppo porteranno a formulazioni innovative orali, iniettabili e topiche.

- La collaborazione tra aziende farmaceutiche e ospedali rafforzerà la presenza sul mercato e la fornitura di servizi.