Panoramica del Mercato

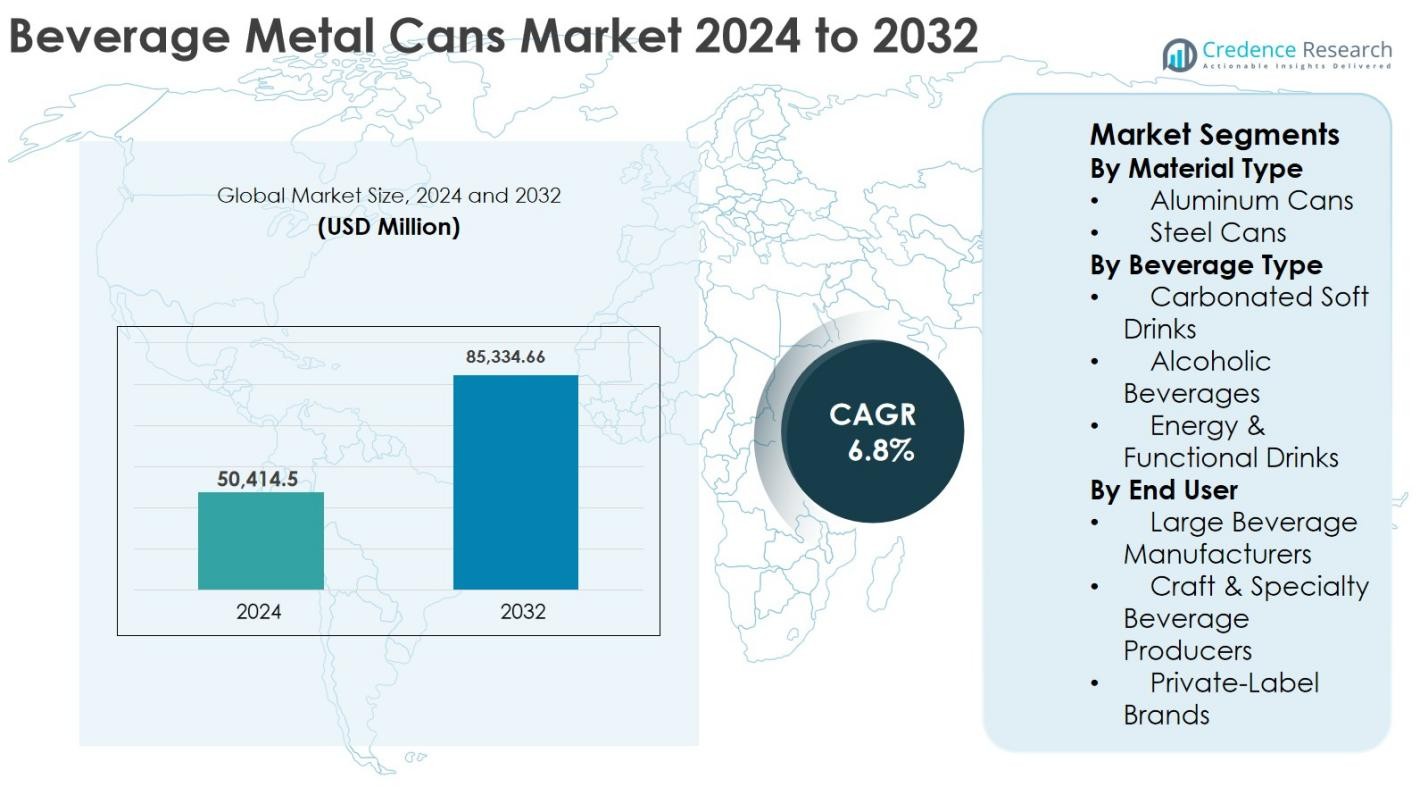

La dimensione del mercato delle lattine metalliche per bevande è stata valutata a 50.414,5 milioni di USD nel 2024 e si prevede che raggiungerà 85.334,66 milioni di USD entro il 2032, crescendo a un CAGR del 6,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Lattine Metalliche per Bevande 2024 |

USD 50.414,5 Milioni |

| Mercato delle Lattine Metalliche per Bevande, CAGR |

6,8% |

| Dimensione del Mercato delle Lattine Metalliche per Bevande 2032 |

USD 85.334,66 Milioni |

Il mercato delle lattine metalliche per bevande è guidato da attori leader tra cui Ball Corporation, Crown Holdings, Ardagh Group, CANPACK, Amcor plc, Silgan Containers, Orora Packaging Australia, SHOWA DENKO K.K., Envases Group e ZI Industries, che si concentrano sull’espansione della capacità produttiva, sull’innovazione delle lattine in alluminio leggero e sulle soluzioni di imballaggio sostenibili. Queste aziende sfruttano contratti di fornitura a lungo termine con marchi di bevande globali e investono in tecnologie di produzione avanzate per migliorare l’efficienza e ridurre l’impatto ambientale. A livello regionale, il Nord America guida il mercato delle lattine metalliche per bevande con una quota del 36% nel 2024, supportato dall’elevato consumo di bevande in lattina e da una forte infrastruttura di riciclaggio. L’Europa segue con una quota del 27%, guidata da rigide normative ambientali e alti tassi di riciclaggio dell’alluminio, mentre l’Asia-Pacifico detiene una quota del 25%, supportata da una rapida urbanizzazione, redditi disponibili in aumento e capacità di produzione di bevande in espansione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato delle lattine metalliche per bevande è stata valutata a 50.414,5 milioni di USD nel 2024 e si prevede che raggiungerà 85.334,66 milioni di USD entro il 2032, crescendo a un CAGR del 6,8% durante il periodo di previsione.

- La crescita del mercato è guidata dalla crescente domanda di imballaggi sostenibili e riciclabili, dall’aumento del consumo di bevande pronte da bere e dalla forte preferenza per le lattine in alluminio grazie alle loro proprietà leggere e all’elevata efficienza di riciclaggio tra i marchi di bevande globali.

- I principali trend includono l’innovazione delle lattine leggere, design di lattine premium e personalizzati e l’adozione crescente di lattine metalliche in bevande energetiche e alcoliche RTD, con le lattine in alluminio che dominano il segmento dei materiali con circa il 72% di quota di mercato nel 2024.

- Il panorama competitivo è modellato da attori principali che si concentrano sull’espansione della capacità, accordi di fornitura a lungo termine e iniziative di sostenibilità, mentre attori regionali e più piccoli competono attraverso personalizzazione e volumi di produzione flessibili.

- A livello regionale, il Nord America guida con una quota di mercato del 36%, seguito dall’Europa al 27% e dall’Asia-Pacifico al 25%, mentre le bevande analcoliche gassate rimangono il segmento di bevande più grande con circa il 41% di quota nel 2024.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Materiale

Il mercato delle lattine metalliche per bevande, per tipo di materiale, è dominato dalle lattine in alluminio, che rappresentavano il 72% della quota di mercato nel 2024. Le lattine in alluminio sono leader grazie alla loro struttura leggera, alla superiore riciclabilità, all’alta resistenza alla corrosione e all’efficienza dei costi nella distribuzione su larga scala delle bevande. Gli impegni crescenti per la sostenibilità da parte dei marchi globali di bevande e l’aumento dei tassi di riciclaggio in Nord America ed Europa continuano a rafforzare l’adozione dell’alluminio. Le lattine in acciaio detengono la quota restante, supportate dalla durabilità e dall’uso di nicchia, ma affrontano un calo di preferenza rispetto all’alluminio a causa del peso maggiore e dei costi di trasporto.

- Ad esempio, Coca‑Cola riferisce che negli Stati Uniti le sue lattine in alluminio sono in media realizzate con circa il 70% di contenuto riciclato e sono tra i suoi imballaggi più frequentemente riciclati.

Per Tipo di Bevanda

Per tipo di bevanda, le bevande analcoliche gassate hanno detenuto la posizione dominante nel mercato delle lattine metalliche per bevande con il 41% della quota di mercato nel 2024. Questa leadership è guidata da alti volumi di consumo globale, forte presenza del marchio e compatibilità di lunga data delle bevande gassate con l’imballaggio in lattina metallica. Le bevande alcoliche, in particolare birra e bevande pronte da bere (RTD), rappresentano una quota significativa, supportate da tendenze di premiumizzazione e portabilità. Le bevande energetiche e funzionali sono il segmento in più rapida crescita, guidato dai cambiamenti nello stile di vita, dal consumo giovanile e dalle frequenti innovazioni di prodotto utilizzando design di lattine eleganti.

- Ad esempio, Heineken ha sempre più spostato l’uso verso lattine in alluminio per marchi come Heineken e Amstel in diversi mercati per migliorare la convenienza e le prestazioni di riciclaggio.

Per Utente Finale

Basato sugli utenti finali, i grandi produttori di bevande hanno dominato il mercato delle lattine metalliche per bevande, rappresentando il 68% della quota di mercato nel 2024. La loro dominanza è supportata da requisiti di produzione ad alto volume, forte integrazione della catena di approvvigionamento e contratti a lungo termine con i produttori di lattine. I principali marchi preferiscono sempre più le lattine metalliche per la coerenza del marchio e gli obiettivi di sostenibilità. I produttori di bevande artigianali e speciali stanno espandendo costantemente a causa della domanda di personalizzazione e posizionamento premium. Anche i marchi privati stanno guadagnando quota mentre i rivenditori espandono le offerte di imballaggi per bevande riciclabili e convenienti.

Principali Fattori di Crescita

Crescente Domanda di Imballaggi Sostenibili e Riciclabili

La sostenibilità è un importante fattore di crescita nel mercato delle lattine metalliche per bevande poiché i produttori di bevande danno sempre più priorità a soluzioni di imballaggio riciclabili e rispettose dell’ambiente. Le lattine metalliche, in particolare quelle in alluminio, offrono un’alta riciclabilità e supportano gli obiettivi di economia circolare, rendendole alternative attraenti agli imballaggi in plastica. Le normative governative che promuovono il riciclaggio, la responsabilità estesa del produttore e la riduzione dei rifiuti stanno rafforzando la domanda di lattine metalliche nei mercati sviluppati ed emergenti. I consumatori mostrano anche una preferenza più forte per gli imballaggi sostenibili, influenzando le decisioni dei marchi. Le aziende di bevande stanno fissando obiettivi più alti di contenuto riciclato e riducendo le impronte di carbonio, accelerando ulteriormente l’adozione. Questi fattori collettivamente rafforzano la domanda a lungo termine di lattine metalliche per bevande nei segmenti delle bevande gassate, alcoliche e funzionali.

- Ad esempio, Ball Corporation riferisce che le lattine di alluminio sono tra i contenitori per bevande più riciclati a livello globale e che circa il 75% di tutto l’alluminio mai prodotto è ancora in uso oggi.

Crescita del Consumo di Bevande Pronte da Bere e da Asporto

L’aumento del consumo di bevande pronte da bere e da asporto guida fortemente il mercato delle lattine metalliche per bevande. Gli stili di vita urbani, i ritmi di lavoro frenetici e la domanda di confezioni pratiche favoriscono i formati di bevande monodose e portatili. Le lattine metalliche offrono un’eccellente protezione contro la luce e l’ossigeno, preservando la qualità del prodotto e prolungandone la durata. Questo le rende ideali per bevande energetiche, bevande alcoliche pronte da bere e bevande funzionali. La crescita nei canali di vendita al dettaglio di convenienza, nei distributori automatici e nelle piattaforme di e-commerce alimentare supporta ulteriormente la domanda. I marchi di bevande preferiscono anche le lattine per la loro impilabilità e l’efficienza nel trasporto. Insieme, questi fattori contribuiscono a una crescita costante nell’adozione delle lattine metalliche in tutto il mondo.

- Ad esempio, Red Bull vende praticamente tutti i suoi prodotti in lattine di alluminio sottili, enfatizzando la portabilità e la durata per il consumo da asporto, mentre Monster Beverage riferisce che i formati in lattina rimangono il principale imballaggio per i suoi SKU energetici di punta.

Espansione della Capacità di Produzione di Bevande nei Mercati Emergenti

L’espansione della capacità di produzione di bevande nelle economie emergenti è un fattore chiave per il mercato delle lattine metalliche per bevande. La rapida urbanizzazione, l’aumento dei redditi disponibili e le preferenze dei consumatori in evoluzione stanno aumentando la domanda di bevande confezionate in Asia-Pacifico, America Latina e Medio Oriente. Le aziende globali di bevande stanno investendo in nuove strutture di produzione e imbottigliamento per soddisfare la domanda regionale. Anche i marchi locali di bevande stanno adottando lattine metalliche per migliorare l’attrattiva sugli scaffali e migliorare la differenziazione del prodotto. I miglioramenti nelle infrastrutture di riciclaggio e nella capacità di lavorazione dell’alluminio supportano ulteriormente la crescita del mercato. Questi sviluppi stanno rafforzando la domanda a lungo termine di lattine metalliche per bevande sia nei segmenti di mercato di massa che in quelli premium.

Tendenze e Opportunità Chiave

Innovazioni nella Riduzione del Peso e nell’Efficienza dei Materiali

La riduzione del peso è emersa come una tendenza e un’opportunità chiave nel mercato delle lattine metalliche per bevande. I produttori stanno sviluppando design di lattine più sottili ma resistenti utilizzando leghe avanzate e tecnologie di formatura. Queste innovazioni riducono il consumo di materie prime, abbassano i costi di trasporto e diminuiscono le emissioni di carbonio. I marchi di bevande favoriscono sempre più le lattine leggere per supportare gli obiettivi di sostenibilità e le strategie di ottimizzazione dei costi. I miglioramenti nell’efficienza dei materiali aiutano anche i produttori a mitigare l’impatto della volatilità dei prezzi delle materie prime. Con l’avanzare della tecnologia, si prevedono ulteriori riduzioni del peso delle lattine senza compromettere le prestazioni. Questa tendenza offre benefici a lungo termine sia per i produttori di lattine che per le aziende di bevande nei mercati globali.

- Ad esempio, Crown Holdings sottolinea nelle sue comunicazioni sulla sostenibilità che i suoi design di lattine leggere aiutano i clienti a ridurre la loro impronta di carbonio e a diminuire il consumo di alluminio per unità.

Premiumizzazione e Personalizzazione dei Design delle Lattine

La premiumizzazione sta creando forti opportunità nel mercato delle lattine metalliche per bevande, in particolare per le bevande alcoliche, gli energy drink e le bevande speciali. I marchi stanno utilizzando sempre più grafiche personalizzate, finiture opache, goffrature e forme innovative delle lattine per distinguersi sugli scaffali dei negozi. Le lattine metalliche offrono un’eccellente qualità di stampa e flessibilità di design, supportando la narrazione del marchio e il coinvolgimento dei consumatori. I produttori di bevande artigianali e i lanci in edizione limitata stanno aumentando la domanda di produzioni personalizzate e a breve termine. Con l’intensificarsi della concorrenza, le lattine metalliche visivamente accattivanti stanno diventando uno strumento di marketing importante. Questa tendenza supporta prodotti a margine più elevato e rafforza la differenziazione del marchio.

- Ad esempio, molti birrifici artigianali negli Stati Uniti e in Europa sono passati dalle bottiglie alle lattine stampate con opere d’arte ad alto impatto per attrarre i consumatori nei frigoriferi dei negozi e nelle vendite da asporto delle taproom.

Sfide Chiave

Volatilità dei Prezzi delle Materie Prime di Alluminio e Acciaio

La volatilità dei prezzi delle materie prime rimane una sfida significativa nel mercato delle lattine metalliche per bevande. I prezzi di alluminio e acciaio fluttuano a causa dei costi energetici, delle tensioni geopolitiche, delle interruzioni della fornitura e dei cambiamenti nella domanda globale. Queste fluttuazioni influenzano direttamente i costi di produzione e i margini di profitto per i produttori di lattine. I contratti di fornitura a lungo termine con le aziende di bevande spesso limitano la capacità di trasferire gli aumenti dei costi. I produttori più piccoli affrontano una maggiore esposizione a causa delle limitate capacità di copertura. Gestire la volatilità dei prezzi richiede strategie di approvvigionamento efficaci, efficienza operativa e partnership a lungo termine con i fornitori. L’incertezza persistente sui costi può influenzare la pianificazione degli investimenti e la stabilità dei prezzi in tutto il mercato.

Concorrenza da Formati di Imballaggio Alternativi

Il mercato delle lattine metalliche per bevande affronta una forte concorrenza da formati di imballaggio alternativi come bottiglie in PET, bottiglie di vetro e cartoni a base di carta. L’imballaggio in plastica rimane conveniente e ampiamente disponibile, in particolare nelle regioni sensibili al prezzo. Le bottiglie di vetro continuano a mantenere la preferenza in alcuni segmenti di bevande premium e tradizionali. Inoltre, l’innovazione nei materiali di imballaggio biodegradabili e leggeri sta intensificando la concorrenza. Sebbene le lattine metalliche offrano vantaggi in termini di sostenibilità, durata e conservazione, superare le pressioni sui costi e le abitudini consolidate dei consumatori rimane una sfida. L’innovazione continua, i vantaggi del branding e il posizionamento sulla sostenibilità sono essenziali affinché le lattine metalliche mantengano e amplino la quota di mercato.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore del mercato delle lattine metalliche per bevande, rappresentando il 36% delle entrate globali nel 2024. Il dominio della regione è guidato dall’elevato consumo di bevande analcoliche gassate, birra e energy drink, insieme a regolamenti di sostenibilità forti che supportano l’imballaggio metallico. Un’infrastruttura di riciclaggio ben consolidata, alti tassi di riciclaggio dell’alluminio e forti impegni da parte dei principali marchi di bevande per ridurre l’uso della plastica continuano a favorire le lattine metalliche. La presenza di produttori di lattine leader e tecnologie di produzione avanzate supporta ulteriormente la leadership di mercato. La crescita rimane stabile, supportata da bevande premium, bevande alcoliche pronte da bere e domanda di bevande funzionali.

Europa

L’Europa ha rappresentato il 27% della quota di mercato nel 2024 nel mercato delle lattine metalliche per bevande, supportata da rigide normative ambientali e alta efficienza di riciclaggio nei principali paesi. I sistemi di restituzione dei depositi e le politiche di economia circolare incoraggiano fortemente l’uso delle lattine di alluminio rispetto agli imballaggi in plastica. La birra, le bevande gassate e il crescente consumo di bevande pronte da bere (RTD) guidano una domanda costante. I consumatori europei mostrano una forte preferenza per gli imballaggi sostenibili, rafforzando la stabilità del mercato a lungo termine. Inoltre, le tendenze di premiumizzazione e la crescita delle bevande artigianali contribuiscono all’aumento dell’uso di lattine metalliche personalizzate. Investimenti continui nella tecnologia delle lattine leggere rafforzano ulteriormente la posizione dell’Europa.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato il 25% della quota di mercato delle lattine metalliche per bevande nel 2024 e rimane il mercato regionale in più rapida crescita. La rapida urbanizzazione, la crescita della popolazione e l’aumento dei redditi disponibili stanno guidando un maggiore consumo di bevande confezionate. Le popolazioni della classe media in espansione in Cina, India e Sud-est asiatico stanno aumentando la domanda di bevande gassate, bevande energetiche e bevande alcoliche in lattina. I marchi globali di bevande stanno aumentando la capacità produttiva e investendo in strutture locali per la produzione di lattine. I miglioramenti nelle infrastrutture di riciclaggio e la crescente consapevolezza degli imballaggi sostenibili supportano ulteriormente la crescita nella regione.

America Latina

L’America Latina ha detenuto il 7% della quota di mercato nel 2024 nel mercato delle lattine metalliche per bevande. La regione beneficia di una forte domanda di birra in lattina e bevande gassate, in particolare in Brasile e Messico. Le lattine di alluminio sono ampiamente preferite per la loro durabilità, convenienza e facilità di trasporto in climi caldi. Le crescenti popolazioni urbane e le reti di vendita al dettaglio in espansione supportano una crescita costante della domanda. Sebbene le infrastrutture di riciclaggio varino tra i paesi, il miglioramento dei tassi di raccolta e le iniziative di sostenibilità stanno incoraggiando un’adozione più ampia delle lattine metalliche.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 5% della quota di mercato globale delle lattine metalliche per bevande nel 2024. La domanda è guidata dall’aumento del consumo di bevande gassate, bevande energetiche e bevande analcoliche, in particolare nei paesi del Golfo. L’urbanizzazione, la crescita del turismo e le condizioni climatiche calde favoriscono il consumo di bevande in lattina. Gli investimenti nelle strutture di produzione di bevande e i miglioramenti graduali nei sistemi di riciclaggio supportano l’espansione del mercato. Sebbene la penetrazione rimanga inferiore rispetto alle regioni sviluppate, l’aumento della popolazione e l’espansione del commercio al dettaglio dovrebbero guidare la crescita a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Materiale

- Lattine di Alluminio

- Lattine di Acciaio

Per Tipo di Bevanda

- Bevande Gassate

- Bevande Alcoliche

- Bevande Energetiche & Funzionali

Per Utente Finale

- Grandi Produttori di Bevande

- Produttori di Bevande Artigianali & Speciali

- Marchi a Marchio Privato

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle lattine metalliche per bevande è moderatamente consolidato, con una forte presenza di produttori globali e regionali che competono su scala di capacità, sostenibilità e innovazione. Attori chiave come Ball Corporation, Crown Holdings, Ardagh Group, CANPACK, Amcor plc, Silgan Containers, Orora Packaging Australia, SHOWA DENKO K.K., Envases Group e ZI Industries dominano il mercato attraverso estese reti di produzione e accordi di fornitura a lungo termine con i principali marchi di bevande. Queste aziende si concentrano su design di lattine leggere, maggiore contenuto di alluminio riciclato e tecnologie di stampa avanzate per migliorare l’efficienza dei costi e la differenziazione del marchio. Investimenti strategici in nuove linee di produzione, espansione della capacità in regioni ad alta crescita e acquisizioni sono comunemente adottati per rafforzare la posizione di mercato. Le iniziative di sostenibilità, tra cui la riduzione dell’impronta di carbonio e l’allineamento all’economia circolare, giocano un ruolo critico nella differenziazione competitiva. I giocatori più piccoli e regionali competono offrendo personalizzazione, volumi di produzione flessibili e vantaggi di fornitura localizzati, intensificando la competizione complessiva del mercato.

Analisi dei Principali Attori

- SHOWA DENKO K.K.

- Amcor plc

- ZI Industries Limited

- Envases Group

- Ball Corporation

- CANPACK

- Orora Packaging Australia Pty Ltd

- Silgan Containers LLC

- Crown Holdings, Inc.

- Ardagh Group S.A.

Sviluppi Recenti

- A dicembre 2025, Ball Corporation ha concordato di acquisire una quota di maggioranza nel produttore europeo di lattine per bevande Benepack, rafforzando la sua presenza produttiva in Belgio e Ungheria come parte della sua espansione strategica nella produzione di lattine in alluminio per bevande.

- A settembre 2025, un produttore di componenti per lattine con sede a Dayton ha collaborato con un riciclatore di Atlanta (Novelis) per promuovere l’uso di leghe con contenuto riciclato nelle estremità delle lattine in alluminio per bevande, riflettendo una maggiore collaborazione sui materiali riciclati nell’industria.

- A maggio 2025, Ball Corporation e Açaí Motion® hanno formato una partnership per lanciare una bevanda energetica naturale confezionata in lattine di alluminio certificate sostenibili, evidenziando il branding intersettoriale e la certificazione di sostenibilità nel confezionamento delle lattine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Materiale, Tipo di Bevanda, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato delle lattine metalliche per bevande continuerà a beneficiare dell’aumento dell’enfasi globale sulle soluzioni di imballaggio sostenibili e riciclabili.

- Le lattine in alluminio rimarranno il materiale dominante grazie all’elevata riciclabilità, alle proprietà leggere e alla minore impronta di carbonio.

- La domanda di bevande pronte da bere e da asporto sosterrà una crescita costante nel consumo di lattine metalliche.

- Le bevande energetiche e funzionali emergeranno come principali driver della domanda per l’imballaggio in lattine metalliche.

- I produttori di bevande adotteranno sempre più design di lattine leggere per migliorare l’efficienza dei materiali e ridurre i costi.

- La premiumizzazione e i design personalizzati delle lattine acquisiranno importanza per la differenziazione del marchio e il coinvolgimento dei consumatori.

- Le espansioni di capacità nell’Asia-Pacifico rafforzeranno il contributo della regione alla crescita del mercato globale.

- I miglioramenti nelle infrastrutture di riciclaggio sosterranno tassi di recupero più elevati e l’adozione dell’economia circolare.

- Le partnership strategiche tra marchi di bevande e produttori di lattine aumenteranno per garantire la stabilità dell’approvvigionamento.

- I progressi tecnologici nei processi di stampa e formatura miglioreranno l’efficienza produttiva e la flessibilità del design.