Panoramica del Mercato delle Verdure Fresche:

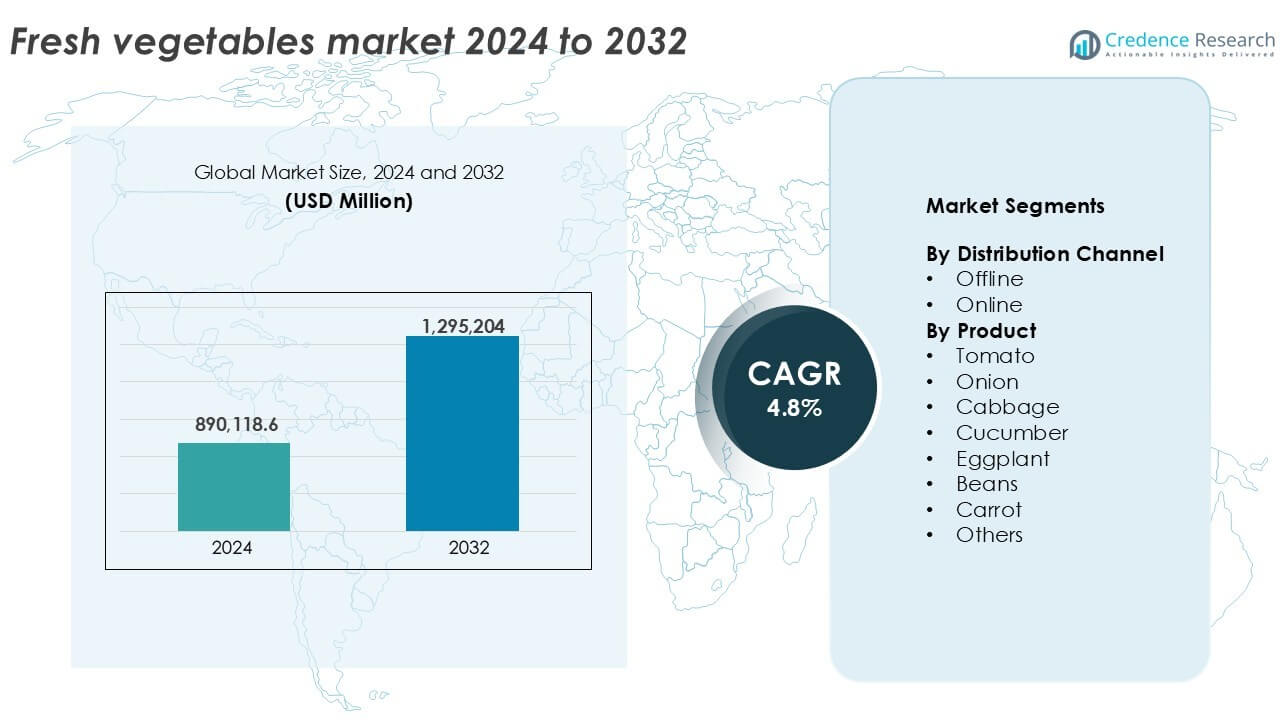

La dimensione del mercato delle verdure fresche è stata valutata a 890.118,6 milioni di USD nel 2024 ed è previsto che raggiunga 1.295.204 milioni di USD entro il 2032, con un CAGR del 4,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Verdure Fresche 2024 |

890.118,6 milioni di USD |

| Mercato delle Verdure Fresche, CAGR |

4,8% |

| Dimensione del Mercato delle Verdure Fresche 2032 |

1.295.204 milioni di USD |

Approfondimenti sul Mercato delle Verdure Fresche

- La crescente consapevolezza della salute e il passaggio verso diete a base vegetale stanno guidando la domanda globale di verdure fresche sia nelle regioni sviluppate che in quelle emergenti.

- Le verdure biologiche e prive di pesticidi, insieme a pratiche agricole intelligenti, sono tendenze chiave che stanno ridefinendo le offerte di prodotti e i metodi di produzione.

- Il mercato rimane frammentato, con attori principali come Dole Food Company, Fresh Del Monte e C.H. Robinson che si concentrano sull’efficienza della catena di approvvigionamento e sulla sostenibilità.

- L’Asia-Pacifico è in testa con oltre il 40% di quota grazie all’elevato consumo domestico, mentre l’Europa (22%) e il Nord America (18%) seguono; tra i prodotti, i pomodori detengono quasi il 20% di quota, e i canali offline dominano la distribuzione con oltre l’80% di contributo.

Analisi della Segmentazione del Mercato delle Verdure Fresche:

Per Canale di Distribuzione

Il segmento offline domina il mercato delle verdure fresche, rappresentando oltre l’80% del totale dei ricavi nel 2024. I formati di vendita al dettaglio tradizionali, inclusi supermercati, ipermercati e venditori locali, mantengono una forte fiducia dei consumatori grazie alla freschezza del prodotto e alla disponibilità immediata. In molte regioni in via di sviluppo, i mercati locali umidi rimangono la scelta preferita per i prodotti freschi quotidiani. I consumatori apprezzano la possibilità di ispezionare fisicamente le verdure prima dell’acquisto. I canali offline beneficiano anche di logistica della catena del freddo consolidata e opzioni di acquisto all’ingrosso, in particolare per acquirenti istituzionali come ristoranti e catering. Questo segmento continua a prosperare grazie al comportamento d’acquisto abituale e alla facilità di accesso. Il segmento online sta guadagnando terreno, guidato dall’aumento della penetrazione di internet e dal cambiamento delle preferenze dei consumatori verso la comodità. Ha rappresentato una quota minore ma ha registrato il tasso di crescita più rapido. I consumatori urbani optano sempre più per app di generi alimentari mobili e piattaforme di e-commerce per le consegne settimanali di verdure. I servizi di abbonamento per prodotti freschi e i modelli di consegna nello stesso giorno ne aumentano l’attrattiva. Il segmento è ulteriormente supportato dall’integrazione dei pagamenti digitali e dalle promozioni mirate da parte dei rivenditori online. La crescente domanda di shopping senza contatto post-pandemia continua a sostenere la crescita online.

- Ad esempio, Whole Foods Market gestisce oltre 500 negozi a livello globale con sezioni di prodotti freschi dove i consumatori ispezionano le verdure di persona.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Prodotto

Il pomodoro è emerso come il segmento di prodotto leader, catturando quasi il 20% della quota di mercato delle verdure fresche nel 2024. L’elevato consumo sia in forma cruda che cotta guida una domanda costante in tutte le regioni. I pomodori sono essenziali in molte cucine e settori alimentari trasformati. Il loro breve ciclo di raccolta e la disponibilità durante tutto l’anno aumentano la produzione in volume. Il potenziale di esportazione contribuisce ulteriormente alla sua dominanza. La cipolla segue da vicino, trainata dal suo uso fondamentale nella cucina quotidiana, specialmente nei paesi asiatici e mediorientali. La volatilità dei prezzi nella fornitura di cipolle spesso influenza le tendenze dell’inflazione alimentare nazionale. Altri segmenti di prodotto degni di nota includono cavolo, cetriolo e fagioli, ciascuno con significativi modelli di consumo regionale. Carota e melanzana mantengono una domanda costante grazie al loro ampio utilizzo sia nelle cucine domestiche che commerciali. La categoria “Altri” include varietà stagionali e regionali che contribuiscono alla diversità del mercato. L’innovazione nell’agricoltura in serra e nella coltivazione verticale supporta una fornitura costante di diversi tipi di verdure. Lo sviluppo di semi resistenti al clima e il supporto governativo per l’orticoltura continuano a stimolare la produzione in tutte le categorie.

- Ad esempio, la cipolla segue da vicino in termini di importanza produttiva, con una produzione globale di cipolle e scalogni che supera i 110 milioni di tonnellate nel 2022, sottolineando il suo ruolo fondamentale nelle diete di tutto il mondo.

Principali Fattori di Crescita

Crescente Consapevolezza Globale sulla Salute e Diete a Base Vegetale

Il passaggio verso stili di vita più sani sta guidando significativamente la domanda di verdure fresche. I consumatori stanno adottando sempre più diete a base vegetale per la gestione del peso, la prevenzione delle malattie e il benessere generale. Le verdure sono ricche di vitamine, minerali e antiossidanti, in linea con il crescente focus dei consumatori sulla nutrizione naturale. L’espansione del veganismo e del vegetarianismo nei mercati occidentali e asiatici alimenta una crescita costante del volume. I fornitori di servizi alimentari e le aziende di kit pasto ora includono in modo prominente offerte di verdure fresche nei loro menu, amplificando la visibilità e il consumo. Questa tendenza è anche rafforzata da campagne governative che promuovono l’assunzione giornaliera di verdure per combattere le malattie non trasmissibili. Scuole, ospedali e mense aziendali stanno integrando prodotti freschi nei piani pasto, espandendo ulteriormente la domanda istituzionale.

- Ad esempio, campagne come il Mese Nazionale di Frutta e Verdura negli Stati Uniti promuovono l’assunzione giornaliera di verdure ed educano sui benefici per la salute attraverso attività nei negozi, scuole e social media.

Espansione della Vendita al Dettaglio Organizzata e dell’Infrastruttura della Catena del Freddo

Il mercato delle verdure fresche sta beneficiando dell’ascesa del commercio al dettaglio organizzato e dei miglioramenti nei sistemi della catena del freddo. Supermercati e ipermercati si stanno espandendo aggressivamente nelle regioni urbane e semi-urbane, offrendo sezioni di prodotti freschi più pulite, meglio confezionate e visivamente attraenti. Questi formati di vendita al dettaglio moderni consentono una gestione efficiente dell’inventario e riducono le perdite post-raccolta. Parallelamente, gli investimenti governativi e privati in magazzini frigoriferi, trasporti refrigerati e digitalizzazione della catena di approvvigionamento hanno rafforzato l’efficienza della distribuzione. Una maggiore durata di conservazione e ridotti rischi di deterioramento consentono la disponibilità tutto l’anno di verdure stagionali in geografie più ampie. Questi sviluppi sono particolarmente significativi nelle economie emergenti, dove le lacune nella catena di approvvigionamento limitavano in precedenza il potenziale di mercato.

- Ad esempio, le moderne reti della catena del freddo riducono il deterioramento mantenendo temperature controllate dal campo al dettaglio, proteggendo la qualità e prolungando la durata di conservazione.

Urbanizzazione e Crescita del Reddito Disponibile della Classe Media

L’urbanizzazione sta rimodellando i modelli di consumo, aumentando la domanda di prodotti freschi di alta qualità e orientati alla convenienza. Una crescente classe media urbana con redditi disponibili in aumento è disposta a pagare prezzi premium per verdure confezionate igienicamente, prive di pesticidi e biologiche. La domanda sta aumentando anche per verdure esotiche e importate, supportata dalla liberalizzazione del commercio internazionale e da diete diversificate. Le famiglie con doppio reddito cercano opzioni pronte da cucinare, inclusi ortaggi pre-tagliati e pre-lavati. I rivenditori rispondono con offerte a valore aggiunto per soddisfare gli stili di vita urbani con poco tempo. Questo cambiamento alimenta la crescita dei ricavi e apre segmenti di prodotti premium. In paesi come Cina, India e Indonesia, la rapida crescita urbana aumenta direttamente il consumo e supporta una robusta espansione al dettaglio.

Tendenze Chiave & Opportunità

Crescita delle Verdure Biologiche e Senza Pesticidi

La preferenza dei consumatori si sta spostando costantemente verso prodotti senza sostanze chimiche e biologici a causa delle preoccupazioni per la sicurezza alimentare e la sostenibilità ambientale. Le verdure biologiche stanno guadagnando spazio sugli scaffali sia nei canali di vendita al dettaglio offline che online. Certificazioni, soluzioni di tracciabilità e etichettatura con codice QR migliorano la fiducia dei consumatori. Startup e aziende agri-tech stanno entrando nel settore con modelli dal campo alla tavola e piattaforme dirette al consumatore. L’agricoltura urbana, i giardini sui tetti e l’idroponica stanno consentendo la produzione senza pesticidi negli ambienti urbani. I governi stanno promuovendo l’agricoltura biologica attraverso sussidi e programmi di formazione. Con l’approfondirsi della consapevolezza dei consumatori, il segmento delle verdure biologiche è destinato a diventare un’opportunità di crescita mainstream in molteplici geografie.

- Ad esempio, Gotham Greens coltiva verdure a foglia fino a 30 volte di più per acro rispetto all’agricoltura tradizionale tramite serre controllate e prive di pesticidi.

Adozione Crescente di Soluzioni di Smart Farming e Agri-Tech

L’adozione della tecnologia sta trasformando le pratiche di coltivazione degli ortaggi, creando opportunità di mercato a lungo termine. L’agricoltura di precisione, l’irrigazione automatizzata, la sorveglianza tramite droni e gli strumenti di previsione della resa basati sull’intelligenza artificiale stanno migliorando la produttività e riducendo gli sprechi. I sistemi di agricoltura in ambiente controllato (CEA) come le serre e le fattorie verticali stanno guadagnando terreno nelle aree urbane, garantendo un approvvigionamento e una qualità costanti. Le startup agri-tech offrono servizi di monitoraggio delle colture in tempo reale e integrazione della catena di approvvigionamento che migliorano la redditività degli agricoltori e la fiducia degli acquirenti. Il supporto governativo per le iniziative di agricoltura digitale, specialmente in Asia-Pacifico ed Europa, stimola ulteriormente l’adozione. Queste innovazioni consentono anche una migliore previsione e gestione dell’approvvigionamento, affrontando i picchi di domanda e minimizzando le fluttuazioni stagionali.

Principali Sfide

Alte Perdite Post-Raccolta e Inefficienze della Catena di Approvvigionamento

Una delle principali sfide nel mercato degli ortaggi freschi è l’alto livello di perdite post-raccolta dovuto a stoccaggio e trasporto inadeguati. La natura deperibile degli ortaggi li rende vulnerabili al deterioramento durante la manipolazione, in particolare nei climi caldi e umidi. Molte regioni in via di sviluppo mancano di strutture di stoccaggio a freddo e logistica efficiente, con conseguente perdita fino al 30-40% della produzione prima di raggiungere il consumatore. Le inefficienze nell’aggregazione, nella selezione e nell’imballaggio erodono ulteriormente il valore. Gli agricoltori spesso vendono a prezzi bassi a causa dell’accesso limitato alle infrastrutture di mercato. Nonostante i progressi nelle soluzioni della catena del freddo, l’adozione rimane limitata nelle aree rurali. Questi divari sistemici ostacolano i margini di profitto e limitano l’espansione del mercato.

Volatilità dei Prezzi a Causa di Fattori Climatici e di Costo degli Input

I prezzi degli ortaggi freschi sono altamente sensibili alle condizioni climatiche, alle infestazioni di parassiti e ai cambiamenti nei costi degli input come semi, fertilizzanti e manodopera. Monsoni irregolari, siccità, inondazioni e fluttuazioni di temperatura influenzano i cicli di semina e raccolta, interrompendo la coerenza dell’approvvigionamento. L’instabilità dei prezzi rende difficile la previsione della domanda e la pianificazione dell’inventario per rivenditori e fornitori. Gli agricoltori affrontano l’incertezza del reddito, portando a comportamenti di produzione cauti e rischi di uscita dal mercato. L’inflazione dei costi degli input impatta ulteriormente i piccoli agricoltori marginali, che lottano con margini in diminuzione. Questa volatilità influisce sia sulla stabilità dei produttori che sull’accessibilità dei consumatori, limitando le prospettive di crescita a lungo termine in diversi mercati regionali.

Analisi Regionale

Nord America

Il Nord America deteneva oltre il 18% della quota di mercato nel mercato globale degli ortaggi freschi nel 2024. Gli Stati Uniti rimangono il principale contributore, trainati dall’alto consumo pro capite, dall’uso diffuso nella ristorazione e dalla forte domanda di prodotti biologici. La crescente consapevolezza di un’alimentazione sana e l’ascesa delle diete a base vegetale supportano una domanda stabile nei canali al dettaglio e istituzionali. I supermercati dominano la distribuzione, mentre la consegna di generi alimentari tramite e-commerce guadagna terreno nelle aree urbane. Anche l’infrastruttura della catena del freddo e l’adozione della tecnologia delle fattorie verticali sono in aumento. Canada e Messico contribuiscono costantemente attraverso esportazioni e commercio regionale nell’ambito di accordi come l’USMCA.

Europa

L’Europa rappresentava circa il 22% del mercato delle verdure fresche nel 2024, guidata da paesi come Germania, Francia, Italia e Spagna. I consumatori nella regione preferiscono verdure di provenienza locale, stagionali e biologiche, supportate da standard normativi rigorosi e politiche orientate alla sostenibilità. Il mercato beneficia di una diffusa penetrazione al dettaglio e catene di approvvigionamento efficienti. La domanda di prodotti senza pesticidi e verdure fresche tagliate e confezionate è in crescita. Anche i paesi dell’Europa orientale mostrano una crescente capacità produttiva. I sussidi governativi e le iniziative agricole sostenute dall’UE promuovono ulteriormente la coltivazione di verdure. Le fattorie urbane sui tetti e i sistemi di coltivazione indoor si stanno espandendo, migliorando la coerenza dell’offerta in tutta la regione.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato globale delle verdure fresche con oltre il 40% di quota nel 2024, trainata dalla produzione e dal consumo su larga scala in Cina e India. Gli alimenti base della dieta in molti paesi asiatici si basano fortemente sulle verdure, sia crude che cotte. La rapida urbanizzazione, l’aumento del reddito disponibile e l’espansione della popolazione della classe media continuano a stimolare la domanda. I mercati tradizionali dominano, ma i canali di commercio moderno e i servizi di spesa online sono in crescita. Il supporto governativo per l’orticoltura, le pratiche agricole tecnologiche e gli investimenti nello stoccaggio a freddo rurale migliorano l’efficienza del mercato. Anche il Sud-est asiatico e il Giappone mostrano una domanda costante, con le importazioni di prodotti di alto valore o fuori stagione che diventano più comuni.

America Latina

L’America Latina deteneva quasi l’8% del mercato globale delle verdure fresche nel 2024, supportata da condizioni di crescita durante tutto l’anno e una forte capacità di esportazione. Brasile e Messico sono produttori chiave, soddisfacendo sia il consumo interno che i mercati esteri, in particolare gli Stati Uniti. La regione beneficia di terre fertili, manodopera a basso costo e crescenti investimenti in irrigazione e coltivazione in serra. Il consumo interno cresce costantemente, favorito dall’urbanizzazione e dalla crescente consapevolezza della salute. Tuttavia, sfide come le lacune infrastrutturali e la volatilità dei prezzi limitano la crescita. I supermercati guadagnano quote di mercato, ma i mercati aperti tradizionali rimangono dominanti nelle aree rurali e periurbane.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresentava circa il 6% della quota di mercato nel 2024. Il consumo è in aumento a causa della crescita della popolazione urbana, delle crescenti preoccupazioni per la sicurezza alimentare e della diversificazione agricola sostenuta dal governo. Paesi come Egitto, Sud Africa e UAE investono in coltivazione in serra, idroponica e agricoltura in ambiente controllato per superare la scarsità d’acqua e le condizioni aride. Le importazioni soddisfano gran parte della domanda regionale, specialmente nei paesi del Consiglio di Cooperazione del Golfo (GCC). I canali di vendita al dettaglio e di ristorazione crescono costantemente, in particolare nei centri urbani. Tuttavia, l’infrastruttura della catena del freddo limitata e la produzione locale frammentata pongono ancora vincoli al mercato.

Segmentazioni del mercato delle verdure fresche:

Per canale di distribuzione

Per prodotto

- Pomodoro

- Cipolla

- Cavolo

- Cetriolo

- Melanzana

- Fagioli

- Carota

- Altri

Per geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle verdure fresche è altamente frammentato, caratterizzato da un mix di giganti globali dell’agroindustria, esportatori regionali e coltivatori verticalmente integrati. I principali attori come Dole Food Company, Fresh Del Monte e C.H. Robinson Worldwide, Inc. sfruttano ampie reti di distribuzione e infrastrutture della catena di approvvigionamento per mantenere una qualità costante e una disponibilità durante tutto l’anno. Queste aziende si concentrano su sostenibilità, tracciabilità e offerte senza pesticidi per allinearsi alle esigenze in evoluzione dei consumatori. Aziende di medie dimensioni come Tanimura & Antle e Keelings si specializzano nell’innovazione dei prodotti e in modelli efficienti dal campo al dettaglio. Attori regionali come BelOrta e Goknur Gida rafforzano la presenza sul mercato attraverso strategie orientate all’esportazione. Aziende come Fruitable Fresh Sdn Bhd. e Mirak Group soddisfano la crescente domanda in Asia e Medio Oriente con coltivazione in serra e agricoltura idroponica. Gli investimenti in stoccaggio a freddo, logistica intelligente e integrazione digitale sono fondamentali per la competitività. Partnership strategiche, programmi di certificazione e accordi di fornitura a marchio privato continuano a plasmare le dinamiche competitive sia nei mercati maturi che in quelli emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Fruitable Fresh Sdn Bhd.

- BelOrta

- Fresh Del Monte

- Tanimura & Antle

- H. Robinson Worldwide, Inc.

- Global Fresh Trading FZE

- Keelings

- FreshPoint Inc.

- Mirak Group

- Goknur Gida

- Dole Food Company, Inc.

Sviluppi Recenti

- Ad aprile 2025, il facilitatore tecnologico potenziato dall’IA GrubMarket ha completato l’acquisizione di Delta Fresh Produce, con sede a Nogales, un importante distributore specializzato in pomodori, cetrioli, peperoni, uva, angurie e varie altre merci di prodotti freschi provenienti dal Messico. Delta Fresh gestisce un’ampia rete di coltivazione e distribuzione in tutto il Messico, inclusi oltre 900 acri di produzione a campo aperto, 1.400 acri di produzione indoor e strutture di confezionamento all’avanguardia in Baja, Sonora, Sinaloa e Messico Centrale.

- A febbraio 2025, Coupang ha lanciato il suo servizio Premium Fresh per alimenti freschi di qualità superiore in Corea. “Premium Fresh” offre oltre 500 prodotti in 12 categorie, tra cui frutta, frutti di mare, verdure, carne, uova e latticini. Frutta, frutti di mare e verdure che soddisfano gli standard di qualità premium di Coupang in termini di qualità e dimensioni porteranno l’etichetta “Premium Fresh”, garantendo la massima qualità per i clienti attraverso un rigoroso processo di ispezione.

- A febbraio 2024, Wholesale Produce Supply LLC (WPS Fresh), un fornitore di soluzioni logistiche e di gestione dell’inventario per i prodotti freschi per grossisti di generi alimentari, distributori di servizi alimentari e altri clienti, ha acquisito le attività di G.O. Corporation, un trasformatore di prodotti freschi tagliati. L’azienda svolge servizi a valore aggiunto come maturazione, classificazione, taglio fresco, lavaggio, smistamento e confezionamento.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Canale di Distribuzione, Prodotto e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di verdure biologiche e prive di pesticidi continuerà a crescere nei mercati urbani globali.

- Le piattaforme di spesa online guadagneranno una quota maggiore nella distribuzione di verdure fresche.

- Le tecniche di agricoltura intelligente come l’idroponica e l’agricoltura verticale espanderanno la capacità produttiva.

- Gli investimenti nelle infrastrutture della catena del freddo miglioreranno la durata di conservazione e ridurranno le perdite post-raccolta.

- I consumatori attenti alla salute guideranno la domanda di prodotti vegetali a valore aggiunto e pronti da cucinare.

- Il commercio regionale e le esportazioni transfrontaliere di verdure cresceranno con il miglioramento della logistica.

- Il supporto del governo per l’agricoltura sostenibile aumenterà i livelli di produzione interna.

- I rivenditori aumenteranno le offerte di verdure a marchio privato per migliorare i margini di profitto.

- Saranno adottate varietà di colture resistenti al clima per gestire i rischi di approvvigionamento legati al clima.

- Le partnership strategiche e l’integrazione dal campo al dettaglio rafforzeranno il posizionamento competitivo.