市場概要

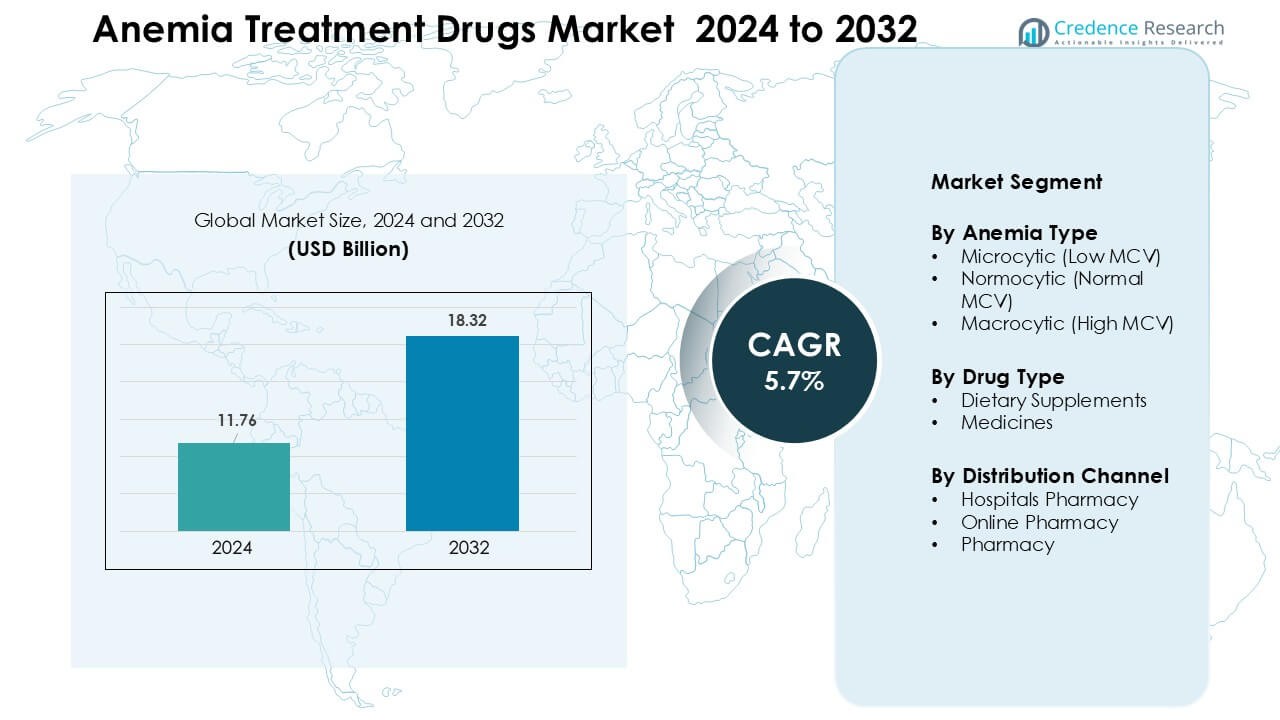

貧血治療薬市場は2024年に117.6億米ドルと評価され、2032年までに183.2億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.7%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 貧血治療薬市場規模 2024 |

117.6億米ドル |

| 貧血治療薬市場、CAGR |

5.7% |

| 貧血治療薬市場規模 2032 |

183.2億米ドル |

貧血治療薬市場は、Amgen Inc.、Hoffmann-La Roche Ltd、Novartis AG、Pfizer Inc、Janssen Pharmaceuticals, Inc.、Teva Pharmaceutical Industries Ltd、AMAG Pharmaceuticals、Rockwell Medical、Akebia Therapeutics、Vifor Pharma Management Ltdなどの主要企業によって形成されています。これらの企業は、慢性腎疾患や腫瘍治療に広く使用される高度な静脈内鉄療法、改良された経口製剤、赤血球生成刺激剤を通じてその存在感を強化しています。北米は2024年に34%のシェアを持ち、診断率の高さ、強力な医療インフラ、革新的な治療オプションへの広範なアクセスによって支えられ、主要な地域としての地位を維持しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 世界の貧血治療薬市場は2024年に117.6億米ドルと評価され、2032年までに年平均成長率(CAGR)5.7%で成長する見込みです。

- 特に女性や子供における小球性貧血の増加が、サプリメントや治療法への強い需要を促進しています。

- 静脈内鉄療法や赤血球生成刺激剤の採用の増加は、経口治療からより迅速で病院で提供されるオプションへのシフトを反映しています。

- Amgen、Novartis、Pfizer、Roche、Vifor Pharmaなどの主要企業は、改良された製剤、グローバルな流通、規制承認を通じて競争を激化させ、グローバルな存在感を強化しています。

- 北米は2024年に約34%の地域シェアを占め、小球性貧血治療は貧血タイプ別で約62%の需要を示し、これらの主要セグメントにおける高い集中度を示しています。

市場セグメンテーション分析:

貧血タイプ別

小球性貧血は、2024年に約62%のシェアを持ち、女性、子供、低所得層における鉄欠乏症によって主に推進される高い世界的な有病率のためにセグメントをリードしました。治療需要は、臨床医がCBCやフェリチン検査を使用して早期発見を優先したために増加しました。政府は鉄欠乏症例を減少させるために栄養プログラムを拡大し、これがサプリメントや機能的治療法の必要性をさらに押し上げました。診断された患者の強いボリュームが、小球性貧血を正球性および大球性の形態よりも先行させ、治療の採用が安定しているが低いことを示しました。

- 例えば、33,869人の妊婦を対象とした系統的レビューによると、鉄欠乏性貧血は18.98%に影響を与えました。

薬剤タイプ別

2024年には、鉄、葉酸、ビタミンB12のサプリメントがほとんどの患者グループで第一選択療法として残っていたため、栄養補助食品がこのセグメントで約58%のシェアを占めました。医師は初期段階のケース、軽度の欠乏症、予防ケアにサプリメントを好み、小売および臨床の両方の設定で強力な販売をサポートしました。OTC鉄剤と強化製剤の使用が増加し、自己管理する個人の間での採用が増加しました。中等度から重度のケースに対する赤血球生成刺激剤と静脈内鉄の需要が高まり、医薬品が続きました。

- 例えば、世界保健機関(WHO)は、貧血の有病率が高い地域での月経中の女性に対して、鉄と葉酸の断続的な補給を推奨しており、生殖年齢の女性の間での経口サプリメントへの広範な依存を強調しています。

流通チャネル別

病院薬局は、2024年に約49%のシェアで首位を占めました。これは、病院が重度の貧血、慢性腎疾患関連の貧血、およびIV鉄または輸血を必要とするケースを管理していたためです。強力な医師の監督と確実な製品の供給が高い患者の流れをサポートしました。オンライン薬局は、消費者が自宅への配送と幅広い製品アクセスを選択するにつれて急速に拡大しました。小売薬局は繰り返しのサプリメント購入に不可欠でしたが、病院薬局は複雑なケース管理、診断統合、および順守に焦点を当てたケアパスウェイのために支配的な地位を維持しました。

主要な成長ドライバー

主要な成長ドライバー

鉄欠乏性貧血の世界的な増加

鉄欠乏性貧血は世界中で増加し続けており、この傾向が貧血治療薬の強い需要を促進しています。生殖年齢の女性、幼児、低所得層の間での症例の増加が、鉄サプリメント、葉酸タブレット、ビタミンB12療法の必要性を高めています。多くの地域で、限られた栄養摂取と食習慣の変化による食事のギャップが増加しており、治療の採用をさらに加速させています。学校、母子保健クリニック、コミュニティセンターでのスクリーニングプログラムの拡大が早期診断を強化し、タイムリーな薬物使用を推進しています。医療提供者はまた、リスクのあるグループに対して構造化された補給を推奨する最新の臨床ガイドラインを採用し、治療量を改善しています。これらの要因が組み合わさって、世界市場全体での一次および高度な療法の持続的な需要を確保しています。

- 例えば、世界保健機関(WHO)によると、2023年には15歳から49歳の女性の約30.7%が貧血を患っていました。

治療アプローチと薬剤製剤の進歩

薬剤製剤の革新が貧血治療薬市場の主要な推進力として機能しています。製造業者は、吸収が速い経口鉄、副作用が少ないサプリメント、および患者の順守を向上させる改良された静脈内鉄療法の開発に注力しています。現代の製剤は、より良い生物学的利用能と短い治療期間を提供し、従来の鉄塩に対する抵抗を減少させます。バイオ医薬品企業はまた、慢性腎疾患、がん治療、および自己免疫疾患に関連する貧血のための赤血球生成刺激剤を拡大しています。これらの革新は、より広範な臨床採用をサポートし、医師が治療をより効果的に調整できるようにします。制御放出タブレットや新世代のIV鉄を通じた安全性の向上により、患者の受容が増加し、軽度、中等度、および重度の貧血症例における世界的な治療浸透が強化されています。

- 例えば、フェリックカルボキシマルトースやフェリックデリソマルトースのような高度な静脈内製剤は、高用量の鉄をより少ない回数の注入で補充でき、注入関連の副作用のリスクが低いため、経口鉄を耐えられない患者にとってより実用的です。

政府の栄養プログラムと公衆衛生イニシアチブ

大規模な公衆衛生プログラムは、貧血治療薬市場の強力な推進力となっています。政府は、全国的な鉄強化計画、母体栄養プログラム、学校補給イニシアチブ、地方の健康アウトリーチに投資し、早期発見と治療アクセスを増やしています。多くの国では、人口レベルでの貧血症例を減らすために、鉄強化された小麦粉、米、または塩を義務付けています。保健省、NGO、国際機関とのパートナーシップは、資源の配分を強化し、食事不足のリスクに対する意識を高めます。妊婦や青年への無料または補助金付きの補給は、遵守を強化し、一貫した薬剤需要を促進します。これらのイニシアチブが拡大するにつれて、治療の採用が都市部とサービスが行き届いていない地域の両方で増加し、市場全体の成長を促進します。

主要なトレンドと機会

高度な静脈内鉄療法へのシフト

貧血治療薬市場を形成する主要なトレンドは、従来の経口サプリメントから高度な静脈内鉄製剤への移行の増加です。慢性腎疾患、炎症性疾患、または吸収問題を抱える患者は、より速い補充と消化器系の副作用の軽減のために、ますますIV鉄を必要としています。医療システムは、予測可能な投与量と改善されたヘモグロビン補正率の臨床需要を満たすためにこれらの療法を採用しています。このトレンドは、製造業者が注入時間と病院訪問を減らす安全で高用量のIV鉄オプションを導入する機会を開きます。効率的な療法を好む医師の増加は、専門的なケアにおける長期的な採用を強化します。

- 例えば、透析を受けていないCKD患者におけるIVフェリックカルボキシマルトース(FCM)と経口硫酸鉄を比較するランダム化試験では、FCMを受けた患者は、経口鉄を受けた患者と比較して、ヘモグロビンが1.0 g/dL以上増加する可能性がほぼ2倍であることが示されました。

ニュートラシューティカルとOTCサプリメントへの消費者の好みの増加

もう一つの重要なトレンドは、植物由来の鉄、ハーブブレンド、機能性サプリメントを含むニュートラシューティカルベースの貧血製品への消費者の関心の高まりです。予防的健康に対する意識の向上は、軽度の欠乏を直接的な臨床介入なしで自己管理することを促します。オンライン小売プラットフォームは、大量の製品の多様性と容易な入手を提供することで、これらの機会を拡大します。製造業者は、若いユーザーや嚥下困難な高齢者にアピールする強化グミ、スプレー、液体製剤を発売することで対応しています。このシフトは、従来の処方薬を超えた新しい商業的な道を開きます。

- 例えば、最近のレビューでは、植物由来の鉄補給(特にビタミンCと組み合わせた場合)が、鉄欠乏を持つ成人のヘモグロビンや他の血液学的パラメータを大幅に改善することが示され、正式な臨床処方外でも有効性があることが示されています。

デジタルヘルスとリモートモニタリングの機会

拡大するデジタルヘルスプラットフォームは、この市場に大きな機会を提供します。遠隔医療の相談は、迅速な診断、定期的なモニタリング、患者の遵守の向上をサポートします。モバイルアプリは、ヘモグロビンレベル、サプリメントの摂取、食事習慣を追跡し、より良い治療結果を確保します。製薬会社はデジタルヘルス企業と協力して、リマインダー、症状チェッカー、バーチャル栄養コーチングを統合しています。これらのデジタルツールは治療のギャップを減らし、一貫した薬物使用を促進し、慢性および軽度の貧血管理において価値を創造します。

主要な課題

経口鉄サプリメントの副作用と低い耐性

貧血治療薬市場の主要な課題の一つは、経口鉄サプリメントに対する低い耐性です。多くの患者が便秘、吐き気、金属味、胃の刺激を経験し、遵守が低下し、回復時間が延びます。これらの副作用により、患者は治療を中止したり、代替手段に移行したりし、伝統的な鉄塩の採用に影響を与えます。医師はしばしば投与量を調整したり、薬を変更したりする必要があり、治療計画に複雑さを加えます。新しい制御放出製剤が助けになるものの、不耐性は一貫した治療遵守の主要な障壁として残っています。

低所得地域における先進治療へのアクセスの制限

先進的な貧血治療、特に静脈内鉄および赤血球生成刺激剤へのアクセスギャップは、依然として重要な課題です。高い治療費、限られた保険の適用範囲、専門的な医療施設の不均一な分布が、農村部および低所得地域での採用を制限しています。多くの患者は、重症例には不十分な基本的なサプリメントに依存しており、症状の長期化や繰り返しの臨床訪問につながっています。医療システムは、スクリーニング、診断、および先進的な治療オプションの展開を遅らせるリソースの制約に直面しています。この格差は、全体的な市場浸透を制限し、世界的な貧血管理の改善に向けた進展を遅らせています。

地域分析

北米

北米は、強力な医療インフラ、高い診断率、静脈内鉄や赤血球生成刺激剤などの先進治療の広範な利用により、2024年に約34%のシェアでリーダーの地位を保持しました。米国では、慢性腎疾患、がん治療、高齢化人口に関連する貧血症例の増加が報告され、薬物需要が強化されました。広範な保険適用範囲と一貫した治療ガイドラインが、病院や専門クリニックでの高い採用を支えました。改良された製剤の研究拡大と強力な流通ネットワークが、北米を他の地域よりも先行させました。

ヨーロッパ

ヨーロッパは、ドイツ、フランス、英国などの主要国での強力な公衆衛生プログラム、強化食品政策、確立されたスクリーニングシステムに支えられ、2024年に約28%のシェアを占めました。栄養欠乏症に対する高い認識と、経口鉄およびB12サプリメントの安定した使用が安定した成長に寄与しました。慢性疾患や高齢者人口の拡大に伴い、需要が増加しました。政府主導の母子健康プログラムと構造化された貧血管理フレームワークが治療遵守を強化しました。強力な製薬製造も、小売および臨床チャネル全体での幅広い製品の利用可能性を支えました。

アジア太平洋

アジア太平洋地域は2024年に約26%のシェアを確保しました。これは、女性と子供の間での高い貧血の有病率と、国の栄養プログラムへの投資の増加によって推進されました。インド、中国、インドネシアなどの国々は、広範な鉄欠乏性貧血に対処するために、サプリメント計画と強化食品の取り組みを拡大しました。所得の増加、医療アクセスの改善、オンライン薬局の急成長が薬の消費を増加させました。都市の病院は診断能力の向上に伴い、より多くのIV鉄療法を採用しました。大規模な人口と医療改革の拡大により、アジア太平洋地域は市場で最も成長が速い地域となりました。

ラテンアメリカ

ラテンアメリカは2024年に約7%のシェアを獲得しました。これは、意識向上キャンペーン、母体栄養プログラム、一次医療へのアクセスの改善によって支えられました。ブラジルとメキシコでは、公立病院や地域保健センターでのスクリーニングの拡大により、診断率が上昇しました。経済格差が先進療法への均一なアクセスを制限しましたが、低コストの経口サプリメントの需要は依然として強かったです。政府機関とNGOの間のパートナーシップの成長が、小児および母体の貧血管理の改善を助けました。小売薬局も、都市部および準都市部でのサプリメントの入手可能性を支える主要な役割を果たしました。

中東・アフリカ

中東・アフリカ地域は2024年に約5%のシェアを占めました。これは高い貧血の有病率に影響されましたが、いくつかの国では専門的な治療へのアクセスが限られていました。人道的な健康プログラムと栄養に焦点を当てた取り組みが、鉄と葉酸サプリメントの需要を改善するのに役立ちました。サウジアラビア、UAE、南アフリカなどの市場では、医療インフラの改善により先進療法の採用が増加しました。しかし、農村地域では依然として価格の制約により基本的なサプリメントに大きく依存していました。病院施設の徐々な拡大とデジタルヘルスツールが、地域での安定したが控えめな成長を支えました。

市場のセグメンテーション:

貧血の種類別

- 小球性貧血(低MCV)

- 正球性貧血(正常MCV)

- 大球性貧血(高MCV)

薬の種類別

流通チャネル別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

貧血治療薬市場は、Amgen Inc.、Hoffmann-La Roche Ltd、Novartis AG、Pfizer Inc、Janssen Pharmaceuticals, Inc.、Teva Pharmaceutical Industries Ltd、AMAG Pharmaceuticals、Rockwell Medical、Akebia Therapeutics、Vifor Pharma Management Ltdなどの主要製薬会社間で激しい競争が特徴です。これらの企業は、慢性腎疾患および腫瘍関連貧血に使用される先進的な経口サプリメント、改良された静脈内鉄療法、次世代の赤血球生成刺激剤を通じてポートフォリオを拡大しています。企業は、治療の採用を強化するために臨床研究、安全性の向上、および病院とのパートナーシップに焦点を当てています。多くのプレーヤーは、治療時間を短縮し、患者のコンプライアンスを向上させるために、制御放出製剤や高用量IVオプションに投資しています。グローバルな流通ネットワークの拡大、戦略的買収、および規制承認は、市場のダイナミクスを形成し、新興および先進地域全体で競争を激化させ続けています。

主要プレーヤー分析

- Rockwell Medical

- Novartis AG

- Akebia Therapeutics

- Pfizer Inc

- Teva Pharmaceutical Industries Ltd

- AMAG Pharmaceuticals

- Janssen Pharmaceuticals, Inc.

- Hoffmann-La Roche Ltd

- Vifor Pharma Management Ltd.

- Amgen Inc

最近の開発

- 2025年6月、Hoffmann-La Roche Ltd: カナダ保健省は、希少な溶血性貧血であるPNHの初の月次SC治療としてPiaSky(クロバリマブ)を承認し、治療負担を軽減するために4週間ごとの自宅自己注射を可能にしました。

- 2024年5月、Amgen Inc.: 米国FDAは、PNHおよび非典型的溶血性尿毒症症候群のためのAmgenのソリリスのバイオシミラーであるBKEMVを承認しました。これらは、重度の貧血や腎障害を引き起こす可能性のある希少な血液疾患です。

- 2024年3月、Vifor Pharma Management Ltd. (CSL Vifor): カナダ保健省は、心不全患者を含む成人および小児の鉄欠乏性貧血の静脈内治療のためにFerinject(鉄カルボキシマルトース)を承認しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、貧血の種類、薬の種類、流通チャネル、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス、製品提供、投資、収益源、主要な用途の概要を示しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する規制シナリオや技術の進歩についても探ります。外部要因および世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 病院がより迅速で安全な注入オプションを採用するにつれて、高度なIV鉄療法の需要が増加します。

- 経口鉄製剤は、吸収技術の向上と消化器系の副作用の軽減により改善されます。

- 赤血球生成刺激剤は、慢性腎疾患や腫瘍治療での使用が拡大します。

- デジタルツールは、遠隔モニタリング、治療リマインダー、患者の遵守向上をサポートします。

- 栄養補助食品ベースの貧血サプリメントは、小売およびオンラインチャネルで拡大します。

- 公的栄養プログラムは、発展途上地域での早期発見と治療アクセスを強化します。

- 複雑な貧血症例での治療結果を改善するために、併用療法の研究が増加します。

- 製造業者は、液体、グミ、スプレーなどの患者に優しい投与形態に注力します。

- すべての人口層にわたる構造化された貧血管理をサポートするために、臨床ガイドラインが進化します。

- グローバルおよび地域企業が製品ポートフォリオを拡大するにつれて、市場競争が激化します。